Cik zaļi dzīvosim vecumdienās? Pensiju sistēmas ilgtspējas šķietamība

Ievads

Daudz ir rakstīts un diskutēts par mūsu pensiju sistēmas nākotnes finansiālo ilgtspēju, t.i., par nākotnē sagaidāmo budžeta ieņēmumu spēju segt izdevumus pensijām. Taču tikpat svarīgs jautājums ir, vai esošā pensiju sistēma ir spējīga nodrošināt nākotnes pensionāriem pienācīgu dzīves līmeni vecumdienās. Jau pašreizējais pensijas apmērs ir salīdzinoši neliels, ar vienu no zemākajiem darba ienākumu aizvietojamības līmeņiem Eiropas Savienībā. Pensijas salīdzinošajai vērtībai vēl samazinoties, sabiedrība varētu pārstāt samierināties ar pensionāru zemajiem ienākumiem un pieprasīt politikas pārmaiņas. Līdz ar to arī formulās labi iezīmētā pensiju sistēmas finansiālā ilgtspēja varētu tikt apdraudēta.

Šajā rakstā mēs analizējam Latvijas pensiju sistēmas nākotnes perspektīvas, sniedzam sagaidāmā pensiju apmēra prognozes, pamatojoties uz vairākiem alternatīviem pieņēmumiem un demogrāfisko prognožu scenārijiem.

Atgādināsim, ka mūsu nākotnes pensiju veido mūsu pašu veiktās iemaksas. Saskaņā ar likumu 20% no mūsu darba algas tiek ieskaitīti pensiju kapitālā, var teikt, atlikti nākotnes pensijai. Minētās sociālās apdrošināšanas iemaksas tiek sadalītas - 14% tiek uzskaitīti 1. pensiju līmenī un 6% uzticēti pensiju fondu pārvaldītājiem (2. līmenis). Lai strādājošo 1. pensiju līmenī šodien iemaksātais nezaudētu vērtību nākotnē, tas ik gadu tiek pavairots atbilstoši cenu pieaugumam, kā arī ar tautsaimniecībā vidējās algas pieaugumu un strādājošo skaita pārmaiņām. Savukārt 2. pensiju līmenī ieguldīto pārvaldītāji mūsu vārdā iegulda finanšu instrumentos, kas nodrošina un uzkrāj tirgū rodamo peļņu līdz brīdim, kad sasniedzam attiecīgo vecumu un pieprasām pensijas izmaksu. Indivīdam sasniedzot pensionēšanās vecumu, abos līmeņos uzkrātais kapitāls tiek summēts un ikmēneša pensijas aprēķinam dalīts ar sagaidāmo atlikušo mūža ilgumu[1].

Vecuma pensijas apmērs tuvākā un tālākā nākotnē

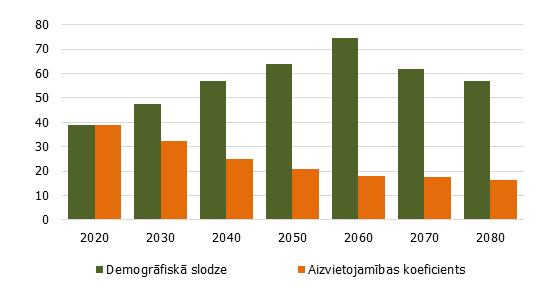

Latvijas vecuma pensiju izdevumu un apmēra nākotnes novērtējumi pamatojas uz tautsaimniecības un demogrāfisko rādītāju ilgtermiņa prognozēm. Iedzīvotāju skaita prognozi regulāri sniedz Eiropas Komisija, novērtējot, cik cilvēku būs katrā konkrētā vecumā. Saskaņā ar tās pamata scenāriju iedzīvotāju skaits Latvijā turpinās sarukt un 2080. gadā sasniegs 1.3 milj. cilvēku[2]. Šādu dinamiku noteiks zems dzimstības koeficients[3] un iedzīvotāju emigrācija, kas vēl kādu laiku būs aktuāla. Vienlaikus ar iedzīvotāju skaita samazināšanos vecākās paaudzes cilvēku īpatsvars kļūs lielāks, pagarinoties dzīves ilgumam. Tiek lēsts, ka 2060. gadā iedzīvotāju īpatsvars vecumā virs 65 gadiem sasniegs gandrīz 75% (skatīt 1. attēlu), t.i., uz četriem darbspējīgā vecumā esošiem cilvēkiem būs trīs pensionāri. Turpmāko 20 gadu laikā demogrāfiskā slodze tomēr nedaudz stabilizēsies un pat samazināsies, 2080. gadā sasniedzot 57%. Taču tas notiks uz vecākās paaudzes iedzīvotāju samazināšanās rēķina, un saskaņā ar bāzes scenāriju strādājošo skaita pieaugums nav paredzēts, līdz ar to nepalielināsies arī pensiju kāpums (ienākumu aizvietojamības koeficients).

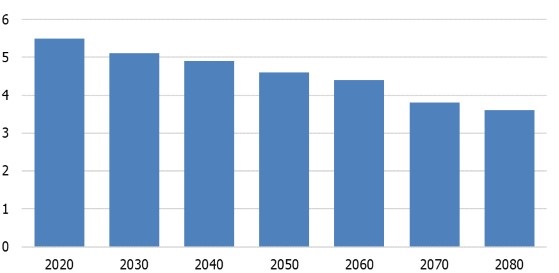

Valsts budžeta vecuma pensiju izdevumu prognoze (skatīt 2. attēlu) rāda, ka, neskatoties uz šo nelabvēlīgo demogrāfisko dinamiku un mēreniem izaugsmes tempiem, izdevumi pensijām laika gaitā samazināsies, tos mērot proporcionāli no valsts ienākumiem. Viens no faktoriem, protams, ir tas, ka 2. līmeņa pensijas, kas netiek maksātas no valsts budžeta, nākotnes pensionāriem veidos arvien lielāku daļu, kā rezultātā samazināsies no valsts līdzekļiem maksātā pensiju daļa. Taču Latvijas vecuma pensiju sistēma paredz arī to, ka pensijas apmērs tiek automātiski koriģēts atkarībā no demogrāfiskajām tendencēm valstī. Kā jau minēts, strādājošā uzkrātais pensijas kapitāls tiek aktualizēts katru gadu, ņemot vērā vidējās algas un nodarbināto skaita dinamiku, tā faktiski ir visa valstī oficiāli nopelnītā alga. Samazinoties iedzīvotāju skaitam un līdz ar to sarūkot valstī strādājošo skaitam, pensijas kapitāls aug lēnāk par viena strādājošā vidējo atalgojumu, kas nozīmē, ka ar laiku dzīves līmenis, ko spēj nodrošināt darba ienākumi, vairs pat tuvu nebūs sasniedzams pensionējoties. Turklāt mūža ilguma kāpums pagarina laika periodu, kad pensionārs saņem vecuma pensiju[4], kā rezultātā uzkrātais kapitāls tiek dalīts ar lielāku ciparu, un tādējādi ikmēneša vecuma pensija kļūst mazāka. Piemēram, vienkārši aprēķini liecina, ka piešķirtās vecuma pensijas apmērs procentos no vidējās algas turpmāko 20 gadu laikā samazināsies par aptuveni 15 procentu punktiem līdz 25% (skatīt 1. attēlu), 2060. gadā sasniegs 18%, bet 2080. gadā jau tikai 16.5%.

1. attēls. Demogrāfiskā slodze* un aizstājamības koeficients**

* Demogrāfiskā slodze ir iedzīvotāju virs 65 gadiem skaita attiecība pret iedzīvotāju skaitu 15-64 gadu vecumā.

** Aizvietojamības koeficients ir no jaunā piešķirtās vecuma pensijas (1. un 2. līmeņi kopā) attiecība pret vidējo atalgojumu valstī.

2. attēls. Valsts budžeta vecuma pensiju izdevumu prognoze (% no IKP)

Vienkāršoti lēšot, ja 2017. gadā vidējā piešķirtā pensija bija 322 eiro[5], ienākumu aizvietojamības koeficientam esot 2040. gada līmenī, pensijas lielums būtu vien 250 eiro, bet, pieņemot 2080. gadā sagaidāmo aizvietojamības koeficientu, – 165 eiro. Šie skaitļi nozīmē, ka laika gaitā arvien lielāks pensionāru skaits saņems salīdzinoši niecīgu pensiju. Tas radīs sociālo neapmierinātību un draudus pašai pensiju sistēmai tās šobrīd likumā paredzētajā formā. Jāpiebilst, ka Latvijas aizvietojamības rādītājs, kas parāda pensijas apmēru pret vidējo algu valstī, 2017. gadā bija viens no zemākajiem Eiropas Savienībā, un ir paredzams, ka šāda situācija saglabāsies arī nākotnē[6].

Skaidrs, ka minētie aprēķini izriet no pieņēmumiem, kas var izrādīties aplami. Ilgākā termiņā dzimstības un migrācijas tendenču maiņas var radīt būtisku ietekmi uz pensijas apmēru. Piemēram, strādājošo skaitam paliekot nemainīgam, aizvietojamības koeficients samazinātos vien līdz 28% 2080. gadā. Zināmu lomu spēlē arī 2. pensiju līmenī uzkrāto aktīvu finansiālā atdeve. Mūsu prognožu bāzes scenārijā tiek pieņemts, ka 1. un 2. pensiju līmenī uzkrātais kapitāls pieaugs vienādā tempā (līdz šim 2. līmenī tas gan ir bijis pat zemāks spēcīgās finanšu krīzes ietekmē, skatīt OECD, 2017[7]), taču, ja aktīvi tiek ieguldīti arī ārpus valsts, 2. līmeņa kapitāla atdevei nav obligāti jābūt saistītai ar tendencēm Latvijas darba tirgū. Piemēram, ja atdeve būtu kaut vai par diviem procentu punktiem augstāka, aizvietojamības koeficients būtu par diviem procentu punktiem lielāks.

Nākamajā daļā detalizētāk aplūkosim, kā mainās aizvietojamības rādītāja novērtējumi, mainoties atsevišķiem pieņēmumiem.

Alternatīvie scenāriji

Pensionēšanās vecuma korekcija

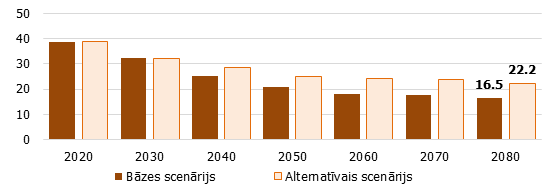

Atsevišķās Eiropas Savienības valstīs (Dānija, Grieķija, Itālija, Kipra, Nīderlande, Portugāle un Slovākija) nesen tika īstenotas vecuma pensiju sistēmas reformas, kas paredz ieviest mainīgu pensionēšanās vecumu, kurš tiktu automātiski pielāgots mūža ilguma pārmaiņām (skatīt European Commission, 2018[8]).Par pamatu pārsvarā tiks ņemts paredzamais mūža ilgums 65 gadu vecumā, un pensionēšanās vecums tiks koriģēts reizi piecos gados. Kā jau iepriekš tika minēts, Latvijā pensionēšanās vecums jau šobrīd tiek pakāpeniski celts ar mērķi sasniegt 65 gadu vecumu 2025. gadā. Taču arī turpmākajos gados tiek prognozēts mūža ilguma kāpums, kas negatīvi ietekmēs pensijas apmēru.

Lai atspoguļotu, kā pensionēšanās vecuma iespējama sasaiste ar mūža ilgumu ietekmētu pensijas apmēru un aizvietojamības rādītāju, pieņemsim, ka, sākot ar 2025. gadu, vecums, no kura var saņemt pensiju, būtu mainīgs. Tas tiktu koriģēts tādā veidā, lai starpība starp pensionēšanās vecumu un mūža ilgumu turpmāk saglabātos nemainīga. Lai to nodrošinātu, pensionēšanās vecums tiktu pakāpeniski paaugstināts, 2080. gadā sasniedzot jau 70 gadu vecumu. Tas ļautu samazināt demogrāfisko slodzi un paaugstināt aizvietojamības līmeni. Aplēses (skatīt 3. attēlu) rāda, ka aizvietojamības koeficients šādā gadījumā nepiedzīvotu tik strauju kritumu, kā to paredz bāzes scenārijs, un 2080. gadā būtu ap 22%.

3. attēls. Aizvietojamības koeficients* (pieņemot mainīgu pensionēšanas vecumu no 2025. gada)

* Aizvietojamības koeficients ir no jauna piešķirtās vecuma pensijas (1. un 2. līmenis kopā) attiecība pret vidējo atalgojumu valstī.

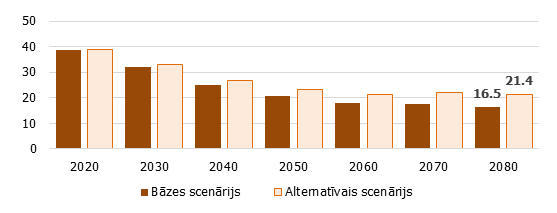

Labvēlīgākas iedzīvotāju skaita pārmaiņas

Ja pensionēšanās vecums ietekmē skaitli, ar kuru tiek dalīts uzkrātais pensijas kapitāls, un tādējādi nosaka ikmēneša pensijas apmēru, tad tempu, ar kuru tiek uzkrāts kapitāls, ietekmē nodarbināto iedzīvotāju skaita pārmaiņas. Bāzes scenārijs pamatojas uz pieņēmumu, ka iedzīvotāju skaits Latvijā turpinās sarukt, sasniedzot 1.3 milj. cilvēku 2080. gadā. Taču demogrāfiskās tendences var izrādīties labākas par prognozēto, palielinoties dzimstības un samazinoties mirstības rādītājam, daļai izbraukušo iedzīvotāju atgriežoties Latvijā vai piesaistot kvalificētus speciālistus. Lai atspoguļotu, kā šādas norises ietekmētu aizvietojamības koeficientu, mēs esam aplūkojuši, kā mainās aplēses, ja dzimstības koeficients ir par 10% labāks par bāzes scenārijā prognozēto un vienlaicīgi 2020. - 2080. gadā katru gadu Latvijā iebrauc (vai atgriežas) 2500 cilvēku darbspējīgā vecumā, kas kopā 60 gadu laikā veido ap 150 000 cilvēku. 4. attēls rāda, ka šo faktoru ietekmē vidējā no jauna piešķirtā pensija 2080. gadā būtu par aptuveni pieciem procentu punktiem augstāka pret vidējo algu, salīdzinot ar bāzes scenāriju.

4. attēls. Aizvietojamības koeficients* (labāka demogrāfiskā prognoze)

* Aizvietojamības koeficients ir no jauna piešķirtās vecuma pensijas (1. un 2. līmenis kopā) attiecība pret vidējo atalgojumu valstī.

Neviens no iepriekš aplūkotajiem scenārijiem nespēj nodrošināt to, ka aizvietojamības rādītājs paliek stabils laika gaitā, un tas tomēr pakāpeniski samazinās.

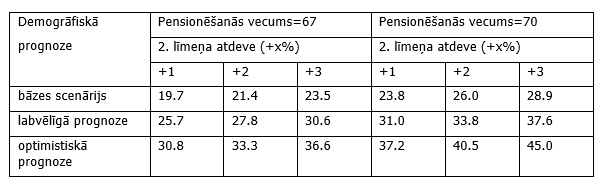

Lai nodrošinātu tādu pensijas apmēru, kas būtu tuvāks strādājošo vidējam atalgojumam, būtu nepieciešamas vairākas pārmaiņas. 1. tabulā esam apkopojuši dažādu scenāriju kombināciju, kas apvieno trīs pensijas apmēru visvairāk noteicošos rādītājus:

- pensionēšanās vecums,

- demogrāfiskā prognoze,

- 2. līmeņa pensijas kapitāla finansiālā atdeve.

Aplūkojam divus pensionēšanās vecuma palielināšanas variantus: 2080. gadā tas sasniedz 67 un 70 gadus. 2. līmeņa pensiju kapitāla finansiālā atdeve ir par vienu, diviem vai trim procentu punktiem augstāka nekā 1. līmenī. Un, visbeidzot, demogrāfiskā prognoze saglabājas esošajā līmenī, tā ir labvēlīga (kur dzimstības rādītājs ir par 10% augstāks un katru gadu Latvijā iebrauc 2500 cilvēku darbspējīgā vecumā) un optimistiskā prognoze (kur dzimstības rādītājs ir par 15% augstāks un 2020. - 2080. gadā Latvijā katru gadu iebrauc 5000 cilvēku). Jāpiebilst, ka abos migrācijas scenārijos iedzīvotāju skaits 2080. gadā sasniedz vien 1.5 un 1.7 milj. cilvēku.

Aplēses rāda, ka, īstenojoties scenārijam, kas pieļauj tikai nelielu iedzīvotāju skaita samazināšanos kopā ar pensionēšanās vecuma pakāpenisku celšanu, tiktu saglabāts aizvietojamības koeficients ap 35-40%. Savukārt īstenojoties demogrāfiskās prognozes bāzes scenārijam, aizvietojamības rādītājs saglabājas zem 30%, pat paaugstinot pensionēšanas vecumu līdz 70 gadiem. Tas parāda, cik lielā mērā mūsu nākotnes pensijas lielums ir atkarīgs no tā, kāda būs iedzīvotāju skaita dinamika Latvijā.

1. tabula. Aizvietojamības rādītājs, 2080. gads

Secinājumi, priekšlikumi

Rakstā esam uzsvēruši, ka Latvijas pensiju sistēma ir finansiāli stabila, ko nodrošina tajā iestrādātā uzkrātā kapitāla indeksācijas automātiska korekcija ar valstī nopelnīto algu un uzkrātā kapitāla dalīšana ar sagaidāmo mūža ilgumu. Samazinoties algu pelnītāju un pieaugot pensiju saņēmēju skaitam, nākotnē, tīri matemātiski, šī formula nozīmē būtisku pensionāru finansiālā stāvokļa pasliktinājumu. Ja pensionāriem tiks maksāta salīdzinoši niecīga pensija – vai joprojām varam pensiju sistēmu saukt par patiesi ilgtspējīgu? Skaidrs, ka nākotnē nevarēs tikt uzturēta tāda situācija, kurā pensija relatīvā izteiksmē būs pat divas reizes zemāka nekā šodien. Varētu teikt, ka pensiju sistēma nav sociāli ilgtspējīga – ar to saprotot, ka liels vēlētāju skaits – pensionāri – vēlēsies politikas pārmaiņas un lielākas valsts naudas daļas pārdali pensiju izmaksai. Bet tad šī nauda būs jāpārdala no citu valsts funkciju īstenošanai nepieciešamajiem resursiem.

No pensiju samazināšanās, salīdzinot ar algām, var glābt tikai lielākas iemaksas pensiju kapitālā vai lielāks strādājošo skaits. Ņemot vērā augstos darbaspēka nodokļus Latvijā, obligāto iemaksu palielināšana nebūtu efektīva, jo kaitētu ekonomikas izaugsmei. Nodarbinātību teorētiski var veicināt, ceļot pensionēšanās vecumu, taču Latvijas gadījumā ierobežojums būtu salīdzinoši sliktāka iedzīvotāju veselība. Valsts ekonomiskā attīstība ir galvenais instruments, lai veicinātu iedzīvotāju iesaisti darba tirgū un piesaistītu papildu kvalificētus darbiniekus no ārvalstīm.

Beigās jāpiebilst, ka rakstā neesam ņēmuši vērā to papildu kapitālu, ko pensionāri būs sev nopelnījuši privātajos pensiju fondos (pensiju 3. līmenis). Kaut arī šobrīd tajos ieguldīto aktīvu apjoms nav liels, tas tomēr nemitīgi palielinās, cilvēkiem apzinoties nepieciešamību pēc papildu uzkrājumiem vecumdienām. Mūsu novērtējumi rāda, ka bez šādiem papildu uzkrājumiem nebūs iespējams sev nodrošināt ienākumu līmeni, kas būtu tuvu tam, pie kāda būsim pieraduši strādājot.

[1] Otrs variants ir uzticēt 2. līmeņa kapitālu apdrošināšanas kompānijai un vienoties par izmaksu grafiku: http://www.manapensija.lv/lv/pensiju-2-limenis/ka-sanemt-pensiju/

[3] Dzimušo skaits uz 1000 iedzīvotājiem.

[4] Sagaidāmais mūža ilgums 65 gadu vecumā 2080. gadā būs par aptuveni 7 gadiem garāks, nekā tas ir šobrīd.

[5] http://data1.csb.gov.lv/pxweb/lv/sociala/sociala__socdr__pensijas__isterm/?tablelist=true&rxid=a39c3f49-e95e-43e7-b4f0-dce111b48ba1

[6] https://ec.europa.eu/info/publications/economy-finance/2018-ageing-report-economic-and-budgetary-projections-eu-member-states-2016-2070_en

[8] https://ec.europa.eu/info/publications/economy-finance/2018-ageing-report-economic-and-budgetary-projections-eu-member-states-2016-2070_en

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Viedoklis

Labklājības ministrijas valsts sekretārs Ingus Alliks

Latvijas pensiju sistēma ir ilgtspējīga, ko ir atzinuši starptautiski eksperti. Ar pašreizējām valsts sociālās apdrošināšanas iemaksām tiek nodrošinātas pensiju izmaksas šodienas pensionāriem, iemaksu veicējiem vienlaikus uzkrājot savu pensijas kapitālu. Savukārt speciālā budžeta ikgadējie atlikumi (ja tādi veidojas) palēnām uzkrājas rezervē, kas, ņemot vērā iedzīvotāju straujo novecošanās procesu un mazo algu saņēmēju lielo īpatsvaru valsts sociālās apdrošināšanas iemaksu veicēju skaitā, ir svarīgs priekšnosacījums nākotnes saistību nodrošināšanai pret pašreizējiem sociālās apdrošināšanas iemaksu veicējiem un pensiju sistēmas ilgtspējīgai darbībai.

Sabiedrībai ir ļoti svarīgi izprast, ka svarīgs priekšnoteikums speciālā budžeta ilgtspējai ir godprātīga sociālās apdrošināšanas iemaksu veikšana. Diemžēl apmēram trešdaļa no visām sociāli apdrošinātajām personām iemaksas veic no ienākumiem, kas ir mazāki par valstī noteikto minimālo mēneša darba algu. Tādējādi šo personu sociālais nodrošinājums nākotnē būs ļoti zems, nenopelnot sev pat minimālo vecuma pensiju, kā arī radot papildu slogu pārējiem sociālās apdrošināšanas iemaksu veicējiem.

Mūsu pensiju sistēmas galvenais princips: jo lielākas sociālās apdrošināšanas iemaksas tiek veiktas šodien, jo lielāka būs pensija rīt. Visu trīs līmeņu vienlaikus pastāvēšana nodrošina pensiju sistēmas stabilitāti, jo izlīdzina katrā līmenī iespējamo demogrāfisko vai finansiālo risku, kas piemīt katram no šiem līmeņiem.

Vienlaikus der atgādināt, ka visas problēmas ar zemiem ienākumiem vecumdienās nav jāatrisina tikai ar pensiju sistēmu. Valsts ir noteikusi arī valsts sociālos pabalstus, kas papildina sociālās apdrošināšanas sistēmu un sniedz materiālu atbalstu noteiktām iedzīvotāju grupām. Šie pabalsti paredzēti sociālā riska situācijām un gadījumiem, ja samazinās ienākumi tādām personām, kuras nav sociāli apdrošinātas vai kuru veiktās iemaksas nav pietiekamas valsts sociālās apdrošināšanas pabalstu un pensiju saņemšanai.