Devalvācija: kredīti un noguldījumi

Devalvācija kaitētu gan kredītņēmējiem un latu turētājiem, gan kreditēšanas un uzkrāšanas procesam

Devalvācija grautu iedzīvotāju labklājību, strauji vairotu maksātnespējīgu uzņēmumu skaitu un uz nenosakāmu laiku atliktu tautsaimniecības atkopšanos. Šobrīd par tik nepieciešamo finansējuma pieejamību uzņēmumu, tai skaitā eksportējošo uzņēmumu attīstībai, devalvācijas gadījumā var pat nesapņot. Šajā rakstā pievērsīšos kredītņēmēju un noguldītāju stāvoklim devalvācijas apstākļos.

Runājot par devalvāciju un tās ietekmi uz tautsaimniecību, viens no aspektiem ir, kādā valūtā Latvijā iedzīvotāji un uzņēmumi kreditējušies. Atbilde uz šo jautājumu skaidri saka, ka dominējošam pārsvaram kredītņēmēju devalvācijas tūlītējās sekas būtu graujošas, un tas pasliktinātu cilvēku, uzņēmumu un tautsaimniecības nākotnes izredzes.

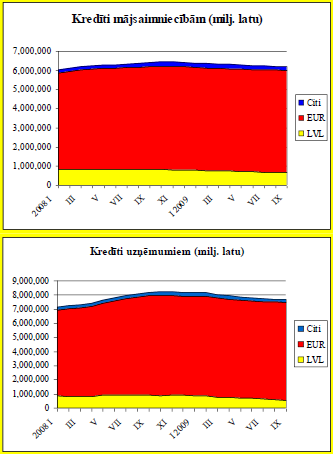

Ņemot vērā ilgstoši zemās eiro likmes, 91% no uzņēmumu kredītiem ir eiro (šī gada oktobra beigās). Tas nozīmē, ka uzņēmumam, kam ienākumi ir latos, bet kredīti eiro, automātiski devalvācijas apmērā palielinātos maksājumi par kredītu. Tātad devalvācija būtiski ietekmētu tādu uzņēmumu maksātspēju, kuriem ir nozīmīgas kredītsaistības ārzemju valūtā un lielāka daļa ieņēmumu ir latos. Jau šī gada desmit mēnešos salīdzinājumā ar pērnā gada šo periodu ierosināto maksātnespēju skaits pieaudzis par teju 70% - devalvācija šo procesu pastiprinātu. No tā izriet vismaz četras lietas: 1) uzņēmumu slēgšana un vēl lielāks bezdarbs, 2) mazāki ienākumi valsts budžetā, 3) nespēja samaksāt citiem uzņēmumiem par jau piegādātām precēm un pakalpojumiem, tātad negatīva ietekme uz citiem uzņēmumiem un 4) bankas neatgūst aizdotos līdzekļus, kas pasliktina turpmākās kreditēšanas iespējas.

Lai gan tikai mazāk nekā piektdaļai Latvijas mājsaimniecību jeb ģimeņu ir kredīti, dominējot mājokļa kredītiem, mājsaimniecību un uzņēmumu aizņemšanās apjomi ir gandrīz vienlīdz lieli - tuvu 50% no iekšzemes kopprodukta. Un arī 86% iedzīvotāju kredītu valūta ir eiro.

Tā kā lielākai daļai iedzīvotāju ienākumi ir latos, devalvācijas gadījumā ikmēneša maksājumi pieaugtu par devalvācijas soli - aprēķini rāda, ka vidēja lieluma mājsaimniecībai mājokļa kredīta ikmēneša maksājums ir aptuveni 210 latu mēnesī, kas varbūt nešķistu liela summa, piemēram, Vācijā, bet Latvijā ir ievērojami zemāks iedzīvotāju ienākumu līmenis un kredītu maksājumu attiecība pret ienākumiem ir krietni augstāka. Ir valstis, kurās iedzīvotāju parāds pret ienākumiem kopumā ir līdzīgs vai pat augstāks nekā Latvijā, bet pie mums šo parāda nastu nes stipri mazāka iedzīvotāju daļa, t.i., esošo kredītņēmēju saistību nasta ir "smagāka". Tā, piemēram, Francijā un Somijā, kur iedzīvotāju saistību pret bankā attiecība pret IKP ir tuvu 50%, šī summa gulstas uz aptuveni divtik lielāku mājsaimniecību īpatsvaru.

Nereti minēts arguments, ka pašreizējai valsts budžeta, algu un nodarbinātības samazināšanai ir līdzīga ietekme uz iedzīvotāju spēju norēķināties par kredītsaistībām, kāda būtu devalvācijai. Taču devalvācijai attiecībā uz iedzīvotājiem ir arī cita negatīva ietekme - vispirms jau inflācijas kāpums, kas "noēstu" iedzīvotāju ienākumus - pretēji tam pašlaik vērojamā deflācija jeb cenu mazināšanās daļēji atvieglo iedzīvotāju stāvokli. Arī bezdarba kāpums minēto uzņēmumu bankrotu dēļ būtu ievērojams. Galu galā daudziem negatīvais summētos - cilvēks paliktu bez darba, pie dārgākām cenām un lielākiem kredītmaksājumiem.

Eksportējošiem uzņēmumiem, kuriem ienākumi ir eiro, tiešā devalvācijas ietekme uz maksājumiem par eiro kredītu nebūtu sāpīga, taču tā ir tikai aisberga redzamā daļa. Viegli saprast, ka importējamās izejvielas, iekārtas sadārdzinātos. Taču ļoti būtiska, bet mazāk izprasta saikne ir starp devalvāciju un kredītu pieejamību. Kā to raksturo daudzkārt devalvējušās un tādējādi valsts ekonomiku izpostījušās Venecuēlas bijušais uzņēmējs Vilis Vītols - "tāds uzņēmums kā mans un tēva, kas nodarbojās ar būvniecību, vairs nevarēja pastāvēt augsto likmju dēļ, kas būtu jāmaksā cilvēkiem un arī uzņēmumiem. Arī tāpēc, ka ilgtermiņa kreditēšana pilnībā izbeidzās."

Kāpēc tā? Banku sistēma ne velti tiek salīdzināta ar ekonomikas asinsriti. Neskatoties uz to, ka iegūt banku finansējumu pašlaik ir daudz grūtāk nekā uz "trekno gadu" eiforijas viļņa, kreditēšana tomēr nav apstājusies. Devalvācijas rezultātā bankām strauji pasliktinātos kredītu kvalitāte, un pastiprinātos finansiālās problēmas, ko papildus ietekmētu investoru neuzticēšanās, kas neļautu bankām iegūt līdzekļus kreditēšanai vai pārfinansēt esošos līgumus.

Lata devalvācija sagrautu cerību par banku finansējuma pieejamības uzlabošanos pārredzamā nākotnē, ko šobrīd pamatoti balsta globālās finanšu sistēmas pakāpeniskā atgūšanās un pirmie darbi Latvijas ekonomikas atveseļošanā. Uzticamība valūtas kursa politikai būtu zudusi. Tas būtu precedents, kurš skaidri parādītu, ka devalvācija kā instruments tiek turēts gatavībā, līdz ar to radot ievērojami lielākas bažas par turpmāko valūtas kursa stabilitāti. Bankām pieaugtu bažas arī par visiem uzņēmumiem un mājsaimniecībām, kuru ienākumi ir latos. Riska novērtējuma kāpuma dēļ Latvijā būtiski pieaugtu ne tikai procentu likmes nacionālajā valūtā, bet arī aizņēmumiem eiro un citās valūtās, kas būtu dārgs prieks, lai to atļautos pat eksportējošs uzņēmums.

"Cilvēki vairs netur savus uzkrājumus šādā valstī [kas devalvē - S. Bērziņa], bēg no tās, jo nevar uzticēties, kas notiks ar viņu naudu. Nauda, kas varētu strādāt valstī, nonāca ASV bankās, un aptuveni dati saka, ka venecuēliešu depozīti ASV bankās ir lielāki nekā Venecuēlas ārējais parāds," tā Vilis Vītols.

Tātad cilvēki un uzņēmumi brīvos naudas līdzekļus turētu ārzemju valūtā - turklāt "zeķē" vai ārvalstu bankā. To uzskatāmi parādīja 2009. gada pirmajā pusgadā sabiedrībā pieaugošās bažas par lata kursa stabilitāti, kas ietekmēja iedzīvotāju rīcību - latu noguldījumu īpatsvars kopējos banku noguldījumos samazinājās gandrīz par desmito daļu. Rudenī, kad bažas pierima, šī tendence vairs neturpinās. Tie cilvēki un uzņēmumi, kuri ir uzticējušies nacionālās valūtas stabilitātei, būtu piekrāpti, jo devalvācijas gadījumā noguldījumi latos zaudētu vērtību gan inflācijas dēļ iekšzemē, gan devalvācijas apmērā, tērējot ārvalstīs. Bet uzņēmumu noguldījumi latos, kas nodrošina uzņēmuma ikdienas vajadzības, pašlaik ir ap 770 milj latu. Devalvācijas gadījumā tie zaudētu vērtību, un uzņēmumi nebūtu spējīgi nepieciešamajā apjomā iepirkt izejvielas, pusfabrikātus (kas lielākoties ir importētas), kas nepieciešami ražošanai. Zaudētu valūtas kursa politikas uzticamību atgūt ir grūti.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti