Kāpēc ASV centrālā banka paaugstina procentu likmes?

Pagājušā gada 16. decembrī ASV Federālā Rezervju sistēma (turpmāk – ASV centrālā banka) pēc septiņu gadu pārtraukuma pirmo reizi paaugstināja bāzes procentu likmes diapazonu (fed funds target range) par 25 bāzes punktiem līdz 0.25-0.50% (iepriekš 0.00-0.25%). Lai arī 25 bāzes punktu kāpums ir ļoti neliels, tas ir nozīmīgs signāls finanšu tirgiem, ka kaut kas ir mainījies ar ASV ekonomikas nākotnes redzējumu. Tajā pašā laikā redzam, ka, piemēram, Eiropas Centrālā banka (ECB) un daudzas citas centrālās bankas pasaulē (piemēram, Zviedrijas, Šveices, Ķīnas, Japānas), atsaucoties uz zemo inflācijas līmeni un lēnajiem ekonomikas izaugsmes tempiem, saglabā nemainīgu ultra zemo procentu likmju vidi vai pat palielina monetārās stimulēšanas apjomu. Šajā rakstā stāstīšu par to, kāpēc ASV centrālā banka paaugstināja bāzes likmi un ko tas īsti nozīmē attiecībā uz bankas īstenoto monetāro politiku?

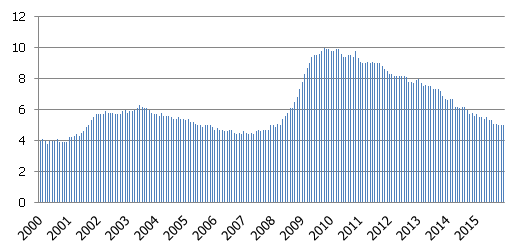

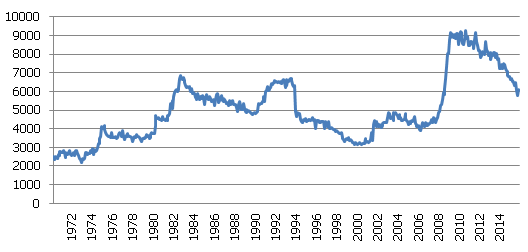

ASV centrālās bankas duālais mandāts [1] nosaka, ka, īstenojot monetāro politiku, tā pieņem lēmumus ar mērķi veicināt maksimālu nodarbinātību un cenu stabilitāti. Statistikas dati liecina, ka darba tirgus situācija kopš 2008.-2009. gada krīzes ir ievērojami uzlabojusies. Bezdarba līmenis (5% decembrī, skat. 1. attēlu) ir pietuvojies dabiskajam līmenim [2], jauno pieteikumu skaits bezdarbnieku pabalstiem (2. attēls) ir ievērojami samazinājies (janvāra sākumā reģistrētie pieteikumi samazinājās līdz 15 gadu zemākajam līmenim).

1. attēls. Bezdarba līmenis, %

Avots: Ekonomiskās sadarbības un attīstības organizācija (OECD)

2. attēls. Sākotnējais bezdarbnieku pabalstu pieprasījumu skaits

(4 nedēļu slīdošais vidējais)

Avots: US. Employment and Training Administration

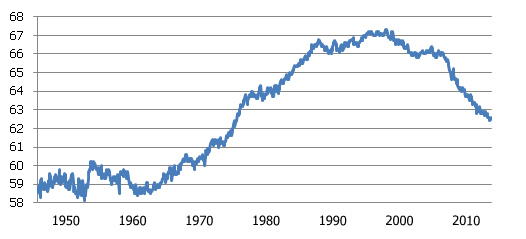

Tomēr darba tirgū vēl ir iespējami uzlabojumi. Nodarbināto īpatsvars, kas strādā nepilnu darba laiku, lai gan vēlētos strādāt pilnas slodzes darbu, strauji pieauga krīzes laikā (3. attēls). Šis rādītājs ir ievērojami uzlabojies pēdējos gados, bet tas joprojām pārsniedz pirmskrīzes līmeni. Darbaspēka līdzdalības jeb ekonomiskās aktivitātes līmenis (4. attēls) ir zemākais pēdējo vairāk nekā 30 gadu laikā. Kritumu tikai daļēji var izskaidrot ar iedzīvotāju novecošanu. ASV prezidenta ekonomikas padomnieku (Council of Economic Advisers) pagājušā gada vasarā veiktā darba tirgus analīze [3] liecina, ka kopš krīzes sākuma ekonomiskās aktivitātes līmenis ir samazinājies par 3.1 procentpunktu, no kā tikai pusi var izskaidrot ar demogrāfiskās struktūras pārmaiņām. Atlikušais kritums tiek skaidrots ar cikliskiem faktoriem, kas saistīti ar 2008.-2009. gada krīzi.

3. attēls. Ekonomisku apstākļu dēļ nepilnu darba laiku strādājošo nodarbinātības līmenis (tūkst. cilvēku)

Avots: US Bureau of Labor Statistics

4. attēls. Darbaspēka līdzdalības līmenis, %

Avots: US Bureau of Labor Statistics

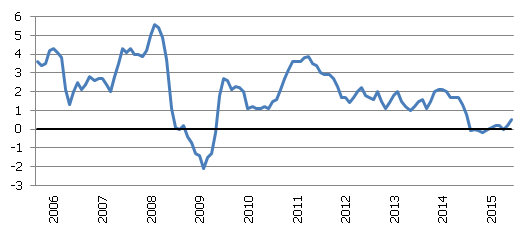

Cenu stabilitāte ir ļoti svarīgs centrālās bankas mērķis. Lai arī darba tirgus situācija kopumā ir uzlabojusies, inflācijas līmenis (5. attēls) vēl ir ļoti tālu no ASV centrālās bankas 2% vidēja termiņa mērķa. 2015. gada novembrī cenas pieauga tikai par 0.5% pret iepriekšējo gadu. 12 mēnešu vidējā inflācija novembra beigās bija nieka 0.13 %.

5. attēls. Inflācija, g/g, %

Avots: Bloomberg

Zemo inflāciju lielā mērā nosaka pārtikas un citu preču, it īpaši, energoresursu cenu kritums. Dolāra vērtības pieaugums pret nozīmīgāko tirdzniecības partneru valūtām padara importa preces lētākas, tādējādi, pastiprinot negatīvo ietekmi uz inflāciju. ASV centrālās bankas amatpersonas uzskata, ka šie faktori ir īslaicīgi un pārejoši. Naftas cenām un dolāra kursam stabilizējoties, inflācija pieaugs daudz straujāk. Turpmākas darba tirgus situācijas uzlabošanās ietekmē algu pieaugums kļūs ievērojamāks, kas līdz ar patēriņa kāpumu sekmēs arī inflācijas pieaugumu. Pēc ASV centrālās bankas amatpersonu aplēsēm, 2016. gadā inflācija varētu sasniegt 1.6%, 1.9% - 2017. gada beigās, un 2% mērķis tiktu sasniegts 2018. gadā.

Neapšaubāmi, ASV ekonomikas atveseļošanos ir sekmējusi centrālās bankas ekspansīvā monetārās politika. ASV centrālā banka ir stimulējusi ekonomiku pēdējos septiņus gadus. Kopš 2008. gada beigām tā ir turējusi bāzes likmi tuvu nullei, lai veicinātu aizņemšanos un tādējādi atbalstītu ekonomikas izaugsmi. Salīdzinājumam bāzes likme 2007. gadā pārsniedza 5%. ASV bija viena no pirmajām centrālajām bankām, kas, reaģējot uz ekonomikas lejupslīdi, 2008. gada novembrī uzsāka kvantitatīvo mīkstināšanu. ASV īstenoja trīs kvantitatīvās mīkstināšanas raundus, no kuriem pēdējais noslēdzās 2014. gada oktobrī. Šobrīd, kad ekonomiskās aktivitātes un inflācijas tendences ir uzlabojušās, ASV centrālā banka ir uzsākusi atgriešanās ceļu pie tradicionālās monetārās politikas un var pakāpeniski paaugstināt likmes.

Taču ekspansīva monetārā politika nebija vienīgais faktors, kas sekmēja ekonomikas atveseļošanos. Paralēli monetārās politikas mīkstināšanai tika īstenota vērienīga problemātisko aktīvu uzpirkšanas programma 700 miljardu dolāru apmērā (vēlāk tā tika samazināta), tika arī ieviesta fiskālā atbalsta programma aptuveni 800 miljardu dolāru apmērā, kuras mērķis bija darba vietu saglabāšana un izveide, investīcijas infrastruktūrā, energoefektivitāte un zinātne, kā arī atbalsts bezdarbniekiem. Papildus tam tika veiktas finanšu sektora reformas ar mērķi veicināt finanšu stabilitāti, palielinot finanšu tirgus dalībnieku atbildību un finanšu sistēmas caurspīdīgumu, kā arī aizsargāt nodokļu maksātāju intereses un aizstāvēt patērētājus no ļaunprātīgas finanšu tirgus prakses sekām. Pats galvenais – ASV atbildīgās institūcijas īsā laikā (katrā ziņā – salīdzinot ar, piemēram, Eiropu) apzinājās patieso zaudējumu un iespējamo nepieciešamo papildu ieguldījumu banku pamatkapitālā apmēru, ieviešot skaidrību arī pašu tirgus dalībnieku vidū – kuras finanšu institūcijas ir darboties spējīgas arī turpmāk? Kurām nepieciešams papildu akcionāru ieguldījums, bet kurām jāpiemēro maksātnespējas un bankrota procedūras? Šī skaidrība par katras finanšu institūcijas nākotnes perspektīvām būtiski paātrināja un atviegloja finanšu līdzekļu pārdali un pārnesi no banku uz reālo sektoru.

Tomēr, lai arī ASV ekonomika atveseļojas, par spīti veiktajām politikas iniciatīvām izaugsmes tempi joprojām saglabājas salīdzinoši trausli. Līdz ar to ASV centrālā banka ir arī paziņojusi, ka turpmākā likmju celšana būs daudz lēnāka salīdzinājumā ar pieauguma tempu, kas ticis īstenots iepriekšējās likmju paaugstināšanas reizēs. Turpmākais likmju celšanas temps un līmenis būs atkarīgs no tālākas ekonomikas atveseļošanās, it īpaši - inflācijas un darba tirgus situācijas attīstības. Centrālā banka izvērtēs un ņems vērā arī ārējos riskus, kas varētu ietekmēt ASV ekonomiku. Tā kā Ķīna ir ļoti nozīmīgs ASV tirdzniecības partneris, tad Ķīnas ekonomikas bremzēšanās ietekme tiks rūpīgi analizēta.

Vienas no vadošajām ziņu aģentūrām pasaulē – Thomson Reuters aptaujātie ekonomisti paredz, ka bāzes likme tiks paaugstināta 2-3 reizes 2016. gadā, sasniedzot 1-1.25% gada beigās. Pagājušā gada decembrī ASV centrālās bankas amatpersonas savās prognozēs bija optimistiskākas un pieļāva, ka ekonomikas turpmāka atveseļošanās ļautu bāzes likmi paaugstināt pat četras reizes, sasniedzot 1.5% līmeni gada beigās. Tomēr pasaules akciju tirgu satricinājumi 2016. gada pirmajās dienās, aizvien sarūkošās naftas un pārtikas cenas, kā arī pieaugošās bažas par Ķīnas ekonomikas ietekmi uz pasaules, tai skaitā ASV, ekonomiku, visticamāk, liks atbildīgajām amatpersonām pārskatīt savu redzējumu par ekonomikas izaugsmes tendencēm.

Lēmumu jau šobrīd sākt un pakāpeniski turpināt samazināt monetārās politikas stimulēšanas līmeni nosaka centrālās bankas piesardzība. Tā vēlas izvairīties no situācijas, kurā, izzūdot inflāciju bremzējošajiem faktoriem, bankai būtu strauji jāpalielina bāzes likme (no tik zema līmeņa), lai izvairītos no ievērojamas inflācijas mērķa pārsniegšanas un ekonomikas pārkaršanas. Centrālā banka skaidro, ka pārāk strauja likmju paaugstināšana varētu izraisīt jaunu recesiju. Turklāt jāatceras, ka monetārajai transmisijai vajadzīgs zināms laiks, lai izmaiņas monetārās politikas instrumentos nonāktu līdz reālajai ekonomikai. Jāņem vērā arī, ka likmes atrašanās tuvu nullei apgrūtina monetārās politikas iespējas reaģēt uz negatīviem ekonomikas šokiem nākotnē, tāpēc likmju ilgstoša atrašanās pie nulles robežas nav vēlama.

Noslēgumā vēlos teikt, ka ir būtiski nepārvērtēt decembrī notikušās bāzes likmes celšanas nozīmību. Šis kāpums ir pirmais garākā kāpumu sērijā, ko novērosim nākamo gadu laikā. Procentu likmes ir bijušas tuvu nullei septiņus gadus pēc kārtas un arī tagad, lai arī mazliet augstākas, tās ir tuvu nullei. Bāzes likmes paaugstināšanas solis ir ļoti mazs, un ļoti būtiski ietekmēt ekonomiku tam nevajadzētu. Turklāt finanšu tirgi šo kāpumu jau laicīgi bija iecenojuši. Tajā pašā laikā ASV centrālās bankas lēmums ir spēcīgs signāls finanšu tirgiem – ASV ekonomika ir uz stabilas izaugsmes ceļa, un centrālā banka sagaida, ka inflācija turpinās pieaugt, vidējā termiņā sasniedzot 2% inflācijas mērķi. ASV centrālā banka ir bijusi starp pirmajām, kas ieviesa netradicionālās monetārās politikas instrumentus, reaģējot uz 2008. - 2009. gada krīzi, un likumsakarīgi ir starp pirmajām, kas var pakāpeniski "normalizēt" savu monetāro politiku. Taču arī citi faktori un citas veiktās politikas, kā jau minēts iepriekš, ir palīdzējušas ASV ātrāk atveseļoties no 2008. - 2009. gada finanšu krīzes.

___________________________________

[1] Duālais mandāts nosaka, ka ASV centrālajai bankai ir divi monetārās politikas mērķi – cenu stabilitāte un pilna nodarbinātība. Vairāk informācijas: https://www.chicagofed.org

[2] Pēc Kongresa budžeta biroja (Congressional Budget Office) aplēsēm [a] dabiskais bezdarba līmenis (NAIRU) 2015. gada 4. ceturksnī bija 5.06%. 2016. gada pirmajā ceturksnī tas samazināsies līdz 5.05%, Tas turpinās pakāpeniski samazināties līdz 2017. gada 3. ceturksnim, kad tas nostabilizēsies pie 5.0% atzīmes. Čikāgas Federālās rezerves bankas pētījums [b] norāda, ka dabiskais bezdarba līmenis ir nesenā pagātnē samazinājies līdz 5% vai pat mazliet vairāk. Pētnieki prognozē, ka kritums turpināsies un 2020. gadā dabiskais bezdarba līmenis būs noslīdējis līdz 4.4-4.8%.

[a] Congressional Budget Office estimates of Natural Rate of Unemployment.

[b] Chicago Fed Letter No. 338 (May 8, 2015) "Changing labor force composition and the natural rate of unemployment."

[3] Council of Economic Advisors (Aug 6, 2015). "Trends in Labor Force Participation"

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti