Latvijas energointensīvā rūpniecība – enerģētikas ķīlnieks?

Šajā rakstā no makroekonomiskās perspektīvas izvērtēšu, kāda izskatās situācija ar enerģijas izmaksām Latvijas apstrādes rūpniecības nozarē? Kādas tās ir salīdzinājumā ar citām valstīm, kādas ir atšķirības nozares šķērsgriezumā. Apskatīšu arī to, kas pēdējos gados darīts, lai ierobežotu elektroenerģijas cenu kāpumu, un ko nozīmēs Latvijas dabasgāzes tirgus liberalizācija?

Vai enerģijas izdevumi ir traucējoši Latvijas apstrādes rūpniecības attīstībai?

Saskaņā ar Eurostat datiem Latvijas rūpniekiem energoizmaksas veido 6.5% no apgrozījuma, kas ir diezgan būtiska izmaksu daļa un ir otra augstāka Eiropas Savienības ( ES) dalībvalstu vidū. Tomēr jāņem vērā, ka tā ir "vidējā temperatūra slimnīcā", jo enerģijas izmaksu īpatsvars būtiski atšķiras gan pa nozarēm, gan pa uzņēmumiem. Pārējām mūsu reģiona valstīm – Igaunijai, Lietuvai, Somijai – enerģijas izmaksu īpatsvars ir būtiski mazāks.

Protams, šo rādītāju var traktēt arī savādāk – zems darbaspēka izmaksu īpatsvars var nozīmēt augstāku enerģijas izmaksu īpatsvaru. Tomēr tas nemaina faktu, ka Latvijas apstrādes rūpnieki ir ļoti atkarīgi no enerģijas cenām. Attiecīgi arī jārēķinās, ka dažādi enerģijas cenu šoki, Latvijas apstrādes rūpniekus ietekmēs spēcīgāk, nekā citu valstu apstrādes rūpniekus.

Ņemot vērā ka energointensīvos rūpniecības uzņēmumos izmaksas var veidot 15-25% no kopējām izmaksām, Latvijas apstrādes rūpniekam ar lielu enerģijas izdevumu īpatsvaru kopējā izdevumu struktūrā tikai enerģijas izmaksu dēļ rentabilitāte (ne tikai tarifu dēļ) var būt dažus procentpunktus zemāka nekā, piemēram, Igaunijā un Lietuvā. Iespējams, "daži procentpunkti" neizklausās kritiski, bet asas konkurences apstākļu dēļ ārējos tirgos tam var būt diezgan būtiska nozīme.

Dažādu valstu apstrādes rūpniecības uzņēmumu atkarība no enerģijas izmaksām gan nav saistīta vien ar tarifiem, jo jāņem vērā visi faktori:

(i) apstrādes rūpniecību dažādā struktūra;

(ii) dažādā energointensitāte;

(iii) un visbeidzot – energotarifi.

Apstrādes rūpniecības struktūra

Tas ir fakts, ka dažādās valstīs atšķiras (i) apstrādes rūpniecības struktūras – ne tikai pēc saražotās galaprodukcijas, bet arī pēc enerģētiskās intensitātes. Vienkāršoti sakot, vienas valstis ražo energoietilpīgākas preces, citas ražo to, kam ir nepieciešams mazāk enerģijas. Rezultātā vienu valstu problēmas, kas saistītas ar energoresursu cenu kāpumu, ir lielākas, bet citu – mazākas. Latvijas apstrādes rūpniecības struktūrā ir visai liela tā uzņēmumu daļa, kuru ikdienas darbībā enerģijas izmaksām ir liela loma (kopš "Liepājas metalurga" problēmām tā gan ir samazinājusies). Tas saistīts ar to, ka Latvijas apstrādes rūpniecības izlaides struktūrā salīdzinoši liels īpatsvars ir tādām energointensīvām nozarēm kā kokrūpniecība, būvmateriālu ražošana, metālapstrāde.

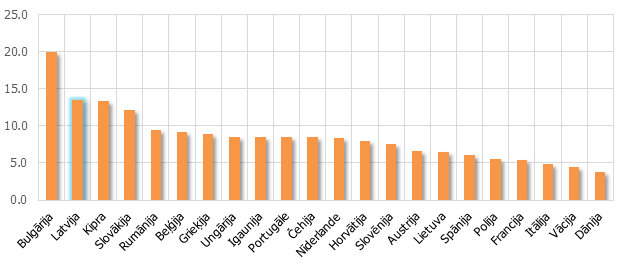

1. attēls. Apstrādes rūpniecības energointensitāte, enerģija (TJ)/pievienotā vērtība, tūkst. EUR, 2014. gadā

Energointensitāte

ES dalībvalstu vidū apstrādes rūpniecības energointensitāte (ii) būtiski atšķiras. Zemāka tā ir Dānijā, Vācijā, Itālijā, Francijā. Latvijas gadījumā energointensitāte rūpniecībā ir augsta. Tas nozīmē, ka, lai radītu tikpat daudz pievienotās vērtības, kā citas valstis, patērējam vairāk energoresursu (naturālās mērvienībās izteiktu). Šajā aprēķinā gan zināma nozīme ir tam, ka iekšzemes kopprodukts izteikts nominālā izteiksmē, tātad rezultātu ietekmē arī atšķirīgais cenu līmenis.

Ja neitralizētu arī cenu līmeņa ietekmi (ko gan ārkārtīgi grūti izdarīt praktiski, jo nav pieejamu ticamu datu par rūpniecības uzņēmumu izmaksu līmeņiem), vienalga Latvijas apstrādes rūpniecības energointensitāte saglabājas "augstajā galā". Tas daļēji sasaucas ar iepriekš minēto punktu par nozares struktūru, bet daļēji arī ar energoefektivitātes jautājumiem. Ja tam pieliekam energotarifu dimensiju, ko plašāk aprakstīšu kā nākamo, tad iegūstam to iemeslu, kādēļ esam starp tām valstīm, kam enerģijai ir liela nozīme apstrādes rūpniecības veiksmēs vai neveiksmē.

Energotarifi

Lai bilde būtu pilnīga, šim stāstam, protams, ir arī trešā, visplašāk apspriestā, dimensija – (iii) energotarifi, ko var dalīt divās lielās sadaļās – elektroenerģijas un dabasgāzes tarifos.

Elektroenerģija – daudz kas jau ir panākts, bet virkne izaicinājumu vēl ir priekšā

Latvija atrodas to valstu vidū, kur elektroenerģijas tarifs ir salīdzinoši augsts. Ja vērtējam tikai pašu elektroenerģijas komponentu, tad redzams, ka šajā elementā mēs daudz nezaudējam reģiona valstīm. Atšķirības nosaka sadales tarifi un vēl jo vairāk nodokļu un nodevu pozīcijas.

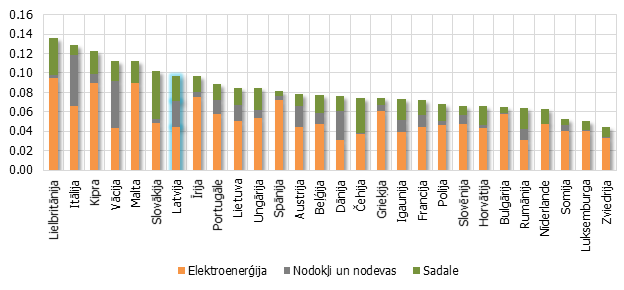

2. attēls. Elektroenerģijas cenas 2015. gadā, EUR par KWh, industriālo ražotāju patēriņa grupa no 20 tūkst. MWh līdz 70 tūkst. MWh gadā (līdzvērtīgs lielam rūpniecības uzņēmumam)

Tātad – Latvijas apstrādes rūpnieku augsto enerģijas izdevumu īpatsvaru rada salīdzinoši augsti tarifi (2. attēls) + augsta energointensitāte (1. attēls). Elektroenerģijas cenu galapatērētājiem veido 3 lielas grupas – elektroenerģijas cenas, sadales pakalpojums un nodokļi + nodevas. Vēl ir arī tirdzniecības pakalpojuma maksa, bet tā ir salīdzinoši zema, kur būtisku ietaupījumu būtu grūti atrast. Ko var darīt un kas tiek darīts situācijas labošanai?

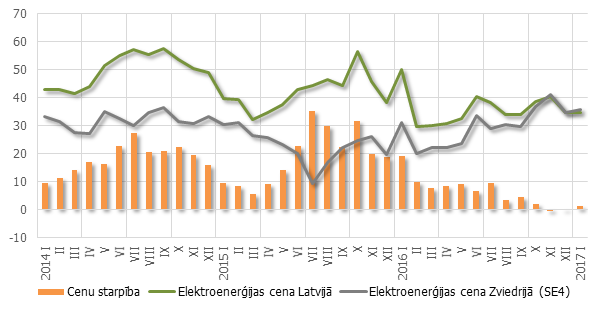

Tas, kas jau ir izdarīts (gan jāteic ne mūsu pašu), ir NordBalt starpsavienojuma izveidošana. Tas ar tehniskas dabas pārtraukumiem strādā no 2016. gada sākuma. Un rezultāti jau ir redzami – cenu starpība starp LV un SE4 (Zviedrijas dienvidu apgabala) apgabaliem ir manāmi izlīdzinājusies (3. attēls).

3. attēls. Elektroenerģijas cenas Latvijā un Zviedrijā (SE4), EUR par MWh

Turklāt tuvāko gadu laikā tiks izbūvēts vēl viens Latvijas – Igaunijas starpsavienojums, kas vēl vairāk integrēs Baltijas elektroenerģijas tirgu Skandināvijas tirgū. Lai arī kopumā ciešāka integrācija ir vēlama, jo nodrošina elektroenerģijas apgādes alternatīvas un brīžiem arī zemākus tarifus, tomēr pastāv iespēja, ka atsevišķos mirkļos starpsavienojums var dot arī pretēju efektu. Piemēram, gadījumā, ja Skandināvijas vai Polijas apgabalos kādu iemeslu dēļ elektroenerģijas izmaksas būs augstākas.

Sadales tarifu reforma – solis pareizajā virzienā

Sadales tarifs lielajiem rūpniecības uzņēmumiem ir viens no lielākajiem ES (priekšā vien Čehija, Lielbritānija un Slovākija). Kādēļ tā? Galvenokārt neefektīvu pieslēgumu dēļ. Un publiskajā telpā, diskutējot par elektroenerģijas dārdzību, sadales tarifa nozīme bieži netiek novērtēta.

Latvijā atbilstoši "Sadales tīkls" informācijai[2] ir 94.6 tūkst. km sadales tīklu. Tas ir garums, kas vairāk nekā divas reizes pārsniedz zemeslodes apkārtmēru pa ekvatoru… Turklāt tās ir dažāda sprieguma līnijas, gan pa gaisu, gan zem zemes. Latvijā ir 27 tūkst. transformatoru apakšstaciju, nemaz nerunājot par pārējo elektrotīklu infrastruktūru. Un tas viss ir jāuztur (jāmaina iekārtas, jāattīra elektrolīniju meža trases utt.). Tas jādara arī, ja pieslēguma efektivitāte ir zema, t.i. jāuztur arī gadījumos, kad elektroenerģijas patēriņš ir būtiski mazāks par pieslēguma jaudu.

Jāatceras, ka izdevumus rada arī tie pieslēgumi, kuri netiek lietoti. Katru gadu "Sadales tīkls" iegulda lielus līdzekļus elektrotīkla atjaunošanā (2017. gadā – 106 milj. EUR). Ja salīdzina sadales tarifus rūpniecībai, tad jāsecina, ka visās patēriņa apjoma grupās Latvijā tie ir vieni no augstākajiem ES.

No vienas puses, to ietekmē Latvijas zemais patērētāju (iedzīvotāju un rūpniecības) blīvums. Tas nozīmē, ka uz vienu iedzīvotāju/rūpniecības uzņēmumu valstī ir liels sadales tīklu garums. Tomēr tīkla garums nebūt nav vienīgais izmaksas noteicošais postenis – ir apakšstacijas, jaudas slēdži un liela nozīme tam, kāda ir infrastruktūra – elektrolīniju meža trašu esamība, zemē ierakto un gaisvadu elektrolīniju attiecība u.c. faktori.

Tāpat liela nozīme ir veiktajām investīcijām. Latvijas sadales tīkli pēdējos gados tiek pamatīgi modernizēti, arvien vairāk tiek lietoti viedie skaitītāji, raktas elektrolīnijas pazemē utt. Diemžēl nav pieejamu publisku datu par sadales infrastruktūrā veiktajām investīcijām. Taču saskaņā ar Eurostat datiem enerģētikā kopumā veikto investīciju aktivitāte (izteikta kā investīcijas pret pievienoto vērtību) laika periodā no 2012. līdz 2014. gadam Latvijā ir bijusi 67.6%, bet ES vidēji – 41.7%. Manuprāt, ekonomiskās politikas veidotāju vidū trūkst diskusijas par to, kāds ir pieļaujamais attīstības izdevumu īpatsvars. Protams, visi vēlamies modernu ģenerāciju un sadales tīklus ar viedajiem skaitītājiem, minimāliem atslēgumiem, ātriem remontdarbiem. Bet vai mēs, kā sabiedrība, esam par to gatavi maksāt?

No rūpnieku viedokļa raugoties, esošie sadales tarifi atstāj nelabvēlīgu ietekmi uz rūpnieku izredzēm. To varētu mainīt, pārnesot sadales tarifu slogu vairāk uz citām patērētāju grupām (pakalpojumu sektors, mājsaimniecības). Tomēr skaidrs, ka arī pārējās patēriņa grupās ir savas intereses, kā rezultātā potenciālo risinājumu nav daudz (ja pieņemam, ka tiem jābūt fiskāli neitrāliem, t.i. nelabvēlīgi neietekmējot valsts budžetu).

Tieši tādēļ, lai kaut vai daļēji risinātu situāciju, 2016. gada vasarā "Sadales tīkls" ieviesa jaunu, diferencētu tarifu sistēmu, kurā tarifs ir atkarīgs no pieslēguma efektivitātes. Tas būtiski nerisina tarifu situāciju kā tādu – tie joprojām ir augsti. Bet tas ir ļoti svarīgs un būšu nepopulārs, manuprāt, pareizs solis patērētāju (gan mājsaimniecību, gan rūpnieku) informēšanas virzienā par to, cik reāli maksā sadales pakalpojums. Šajā kontekstā ieteiktu izlasīt Gunāra Valdmaņa rakstu.

Ko tad paredz jaunie sadales tarifi? Īsumā to, ka no 2016. gada 1. augusta stājās spēkā kārtība, kas paredz, ka sadales tarifos ir arī fiksēta abonentmaksa. Visām vienas fāzes mājsaimniecībām tā būs 1.24 EUR mēnesī (bez PVN), bet trīsfāzu pieslēgumiem – atkarībā no pieslēguma jaudas.

Viens no iemesliem šāda tarifa izveidei bija tāds, ka dabā pastāvēja 120 tūkstoši tā saukto "nulles" un ļoti zema patēriņa pieslēgumi, kuru uzturēšana rada izmaksas. Līdzīgs princips tika pielietots arī sadales tarifu gadījumā juridiskajiem patērētājiem – pieaug fiksētās izmaksas, bet samazinās mainīgās, turklāt tas viss notiek atkarībā no tā, cik efektīvi tiek izmantots pieslēgums.

Rūpnieku vidū šīs izmaiņas tika sagaidītas ar zināmu skepses līmeni, jo ne visiem uzņēmumiem elektroenerģijas patēriņš ir stabils. Pastāv uzņēmumi, kuriem ir augstas pīķa slodzes (kad darbina kādu ļoti energointensīvu iekārtu, kas gan kopējā ražošanas procesā tiek darbināta vien retos brīžos), kas nozīmē, ka pārējā laikā pieslēgums tiek izmantots neefektīvi. Tādējādi šiem uzņēmumiem elektrība var sadārdzināties.

Nodokļi un nodevas – obligātā iepirkuma komponentes problēma

Latvijas gadījumā arī šī elektroenerģijas gala cenas komponente ir viena no augstākajām ES dalībvalstu vidū, un to nosaka daudz apspriestā obligātā iepirkuma komponente (OIK). Par to, kas tad īsti ir OIK, ļoti labi aprakstīts šeit. Īsumā - OIK ir maksājums, ko maksā elektroenerģijas patērētāji papildus elektroenerģijas cenai un sadales/pārvades cenai, tādējādi atbalstot elektroenerģijas ražošanu no atjaunojamiem resursiem un koģenerācijas režīmā.

Sākotnēji idejai kā tādai, ka ar šāda instrumenta palīdzību var stimulēt zaļās enerģijas ražošanu un energoapgādes drošību, veicinot koģenerāciju, nebija ne vainas. Tomēr kaut kādu iemeslu dēļ, netika definēts un kontrolēts maksimālais atbalsta apjoms.

Rezultātā laika posmā līdz 2012. gadam strauji auga izsniegto atļauju skaits, kas paredzēja ražot enerģiju obligātā iepirkuma shēmas ietvaros. Kopš 2012. gada jaunas atļaujas vairs netiek izsniegtas, bet stacijām, pakāpeniski uzsākot savu darbību, OIK maksājums turpina pieaugt. Pēc Ekonomikas ministrijas prognozēm savu maksimumu sasniegtu 2019. – 2020. gadā (Konceptuālais ziņojums "Kompleksi pasākumi elektroenerģijas tirgus attīstībai", 1. attēls.).

Ko tad var darīt, lai OIK pieaugums neradītu konkurētspējas draudus rūpniekiem? Viens no soļiem, lai ierobežotu OIK tālāku kāpumu, bija 2014. gadā ieviestais subsidētās elektroenerģijas nodoklis (SEN). Ar to apliek tos ienākumus, kas komersantiem rodas no obligātā iepirkuma ietvaros pārdotās elektroenerģijas un garantētās maksas par elektrostacijā uzstādīto elektrisko jaudu. SEN darbība paredzēta līdz 2017. gadam (SEN likuma pārejas noteikumu 1. punkts). Attiecīgi – drīz sagaidāma politiska izšķiršanās par to, ko nākotnē darīt ar šo nodokli.

Kopš 2014. gada OIK ir fiksēts 26.79 EUR apjomā par megavatstundu. Rezultātā no valsts budžeta katru gadu tiek veikta mērķdotācija, ar kuras palīdzību tiek segta tā OIK daļa, kas pārsniedz 26.79 EUR. Ja 2014. gadā tie bija 29 milj. EUR, bet 2015. gadā – 20 milj. EUR, tad 2016. gadā tie bija jau gandrīz 59 milj. EUR.

Turklāt nākamajos gados mērķdotācijas apjoms turpinās pieaugt (mērķdotāciju apjoms atkarīgs no vairākiem faktoriem – dabasgāzes cenas, elektroenerģijas cenas biržā un, protams, no elektroenerģijas patēriņa). Mērķdotācijas finansējums galvenokārt nāk no SEN ieņēmumiem un AS "Latvenergo" dividendēm. SEN ieņēmumi budžetā gan ir nelieli. 2016. gadā tie veidoja 29 milj. EUR, tādējādi vien daļēji kompensējot mērķdotācijas apjomu.

Vēl viens risinājums – OIK diferenciācija, līdzīga tai, kas iestrādāta sadales tarifos, jau ir pieņemta, bet stāsies spēkā ar 2018. gada 1. janvāri. Sagaidāms gan, ka līdz 1. janvārim vēl būs regulējuma izmaiņas, jo viens no iemesliem, kādēļ regulējums nestājās spēkā jau 2017. gadā, bija likumdevēju vēlme izstrādāt regulējumu precīzāk.

OIK diferenciācija paredz to, ka turpmāk OIK maksājumam būs divas daļas – viens par elektroenerģijas patēriņa apjomu, otrs par pieprasīto pieslēguma jaudu. Līdzīgs mehānisms tiks pielietots arī juridisko personu gadījumā, kad OIK apmērs būs atkarīgs no pieteiktā sprieguma un jaudas izmantošanas efektivitātes. Precīzāk par OIK diferencēšanas mehānismu var lasīt šajos avotos: [1], [3]. Īsumā – OIK diferenciācijas rezultātā lielākie ieguvēji būtu tie, kuru elektrības patēriņš ir regulārs un atbilstošs pieteiktajai jaudai. Tik tālu izklausās labi, faktiski princips tāds pats kā sadales tarifu gadījumā. Bet ir viens "bet", tāpat kā gadījumā ar jaunajiem sadales tarifiem. Ko lai dara tie uzņēmumi, kuru elektroenerģijas pieslēgumam raksturīgas augstas pīķa slodzes (piemēram, graudu kaltes)? Pagaidām atbilde nav rasta, un tas arī ir viens no iemesliem, kādēļ grozījumu stāšanās spēkā pārcelta uz 2018. gadu.

Vai ar visiem šiem pasākumiem pietiks, lai mazinātu elektroenerģijas izmaksu slogu uz lielajiem rūpniekiem? Visticamāk, ka nē. Turklāt nav īsti skaidrs, kas notiks pēc 2019. gada, kad beidzas periods, kurā nolemts fiksēt OIK līmeni (apņemšanās iekļauta valdības deklarācijā). Acīmredzot, tuvojoties šim datumam, tā būs sarežģīta politiska izšķiršanās. Diemžēl situācija ir tāda, ka OIK būs problēma līdz vēlajiem 2020. gadiem, un šobrīd ir jādomā to, kā minimizēt tās ietekmi uz tautsaimniecību. Ja pieņem, ka risinājumam jābūt fiskāli neitrālam, t.i. nav jāietekmē valsts budžets, tad skaidrs, ka kāda no sabiedrības grupām būs cietēja. Iespējas ir vairākas, bet visas sāpīgas.

2017. gads – dabasgāzes tirgus atvēršanas gaidās

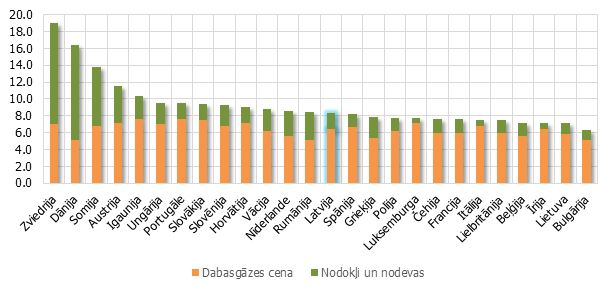

Attiecībā uz dabasgāzes tarifiem situācija nav tik slikta, kā tā ir gadījumā ar elektroenerģiju. 4. attēlā redzams, ka dabasgāzes cena galapatērētājiem (šajā gadījumā lielajiem industriālajiem rūpniekiem) ir aptuveni pa vidu, ja raugāmies ES valstu vidū. Dabasgāzes kontekstā galvenā aktualitāte ir tirgus liberalizācija, kas notiek 2017. gadā un kurai būs būtiska loma tajā, kā dabasgāzes tirgus attīstīsies vidējā un ilgtermiņā.

4. attēls. Dabasgāzes cenas galapatērētājiem 2016. gada 1.pusgadā, EUR par GJ, industriālo ražotāju patēriņa grupa no 100 tūkst. GJ līdz 1 milj. GJ gadā

Ko paredz dabasgāzes tirgus liberalizācija? To, ka, sākot ar 2017. gada aprīli, ikviens (gan mājsaimniecības, gan uzņēmumi) varēs brīvi izvēlēties dabasgāzes tirgotāju – līdzīgi kā šobrīd elektroenerģijas tirgū. Līdz šim tirgū pastāvēja tikai viens uzņēmums – "Latvijas Gāze", bet jau 2016. gada nogalē tika izveidots "Conexus Baltic Grid", kam tika nodota dabasgāzes pārvades un uzglabāšanas funkcijas (šobrīd zināms, ka kopumā pieteikušies 10 tirgotāji).

Savukārt "Latvijas Gāze" turpmāk nodarbosies vien ar dabasgāzes sadali un tirdzniecību. Kas ļoti svarīgi, "Conexus Baltic Grid" gadījumā mainīsies akcionāru struktūra. Pašreizējie "Latvijas Gāzes" akcionāri nevarēs būt arī jaundibinātā uzņēmuma akcionāri. Tas nozīmē, ka valstij jau tuvākajā laikā jātiek skaidrībā par to, vai tā ir gatava iesaistīties šā uzņēmuma kapitalizēšanā. Tie lēmumi, kas tiks pieņemti 2017. gadā attiecībā uz pārvades un uzglabāšanas operatoru (gan attiecībā uz tā īpašnieku struktūru, gan attiecībā uz normatīvajiem regulējumiem), atstās būtisku ietekmi uz dabasgāzes tirgu nākotnē.

Galvenais dabasgāzes tirgus liberalizācijas mērķis ir panākt, ka, ienākot jauniem tirgus dalībniekiem, pakāpeniski mazinātos dabasgāzes tarifi galapatērētājiem. Šā mērķa sasniegšanai gan, visticamāk, nepietiks vien ar dabasgāzes tirgus formālu liberalizāciju. Proti, nepieciešama arī atbilstoša infrastruktūra, ko vismaz šobrīd izskatās, nodrošinās Igaunijas - Somijas dabasgāzes starpsavienojums (2020. gadā) un Lietuvas – Polijas starpsavienojums (2021. gadā). Tikai tajā mirklī varēs runāt par patiešām īstu liberalizētu dabasgāzes tirgu.

Vēl viens vērā ņemams aspekts ir tas, ka atbilstoši pēdējā laika naftas cenu kāpumam, ir sagaidāms, ka arī dabasgāzes cenas tuvākajā laikā atsāks savu kāpumu. Tas diemžēl sakritīs ar periodu, kad notiek dabasgāzes tirgus liberalizācija. Tādējādi varēs šķist, ka gala tarifs patērētājiem pieaug liberalizācijas ietekmē. Tomēr dabasgāzes gala tarifu patērētājiem veido trīs komponenti – dabasgāzes cena, pievienotās vērtības nodoklis un sadales/pārvades/tirdzniecības pakalpojumi.

Tirgus liberalizācijas rezultātā komersantiem ir radusies iespēja pārskatīt sadales un pārvades tarifus, kas var novest pie neliela kopējā tarifa kāpuma (par to pāragri spekulēt – vēl nav līdz galam izstrādāta normatīvo aktu bāze šajā jautājumā), tomēr ilgtermiņa ieguvumiem to vajadzētu atsvērt.

Kopsavilkums

- Strādājot pie risinājumiem enerģijas tarifu mazināšanai, jāatceras, ka enerģētikas nozares ietekme uz tautsaimniecību notiek arī caur energointensitāti. Attiecīgi jādomā ne tikai par tarifiem, bet arī par to, kā uzlabot energointensitātes rādītājus. Attiecībā uz tarifiem - jāatceras, ka enerģijas pamatkomponents visbiežāk ir vien neliela daļa no galapatēriņa tarifa – sadale, pārvade, nodokļi un nodevas veido būtisku galapatēriņa tarifa daļu.

- Pēdējos gados ir veikti pasākumi elektroenerģijas tarifu sloga mazināšanai energointensīvajiem rūpniecības uzņēmumiem. Diemžēl pašreiz nav skaidrs, kāda būs turpmākā politika šajā jomā. Nav skaidrs, vai OIK tiks saglabāts noteiktajā līmenī arī pēc 2019. gada, nav skaidrs, kas notiks ar SEN nodokli.

- OIK shēmas ietvaros uzņemtās saistības valdībai ir jāpilda, bet jādomā arī par to, kā minimizēt OIK ietekmi uz energointensīvo rūpniecību. Jaunais OIK diferencēšanas modelis ir solis pareizajā virzienā (labāk nekā nedarīt neko), bet vēl ir jāpiestrādā pie detaļām. OIK jautājumu vērtējot, jāatceras, ka, saskaitāmos mainot vietām, summa nemainās. Proti, pie fiskāli neitrālas ietekmes uz budžetu OIK sloga pārnešana no vienas ekonomikas daļas un otru ir mazrezultatīva, tādēļ, iespējams, vērts meklēt inovatīvākus risinājumus.

- Izlēmīgāk jāveicina energoaudita lietošana rūpniecības uzņēmumos. Izmantojot gan burkāna, gan rīkstes paņēmienus. Energoefektivitātes nodevas ieviešana ir solis pareizajā virzienā.

- Pagaidām ir neskaidrs, kāda būs situācija pēc dabasgāzes tirgus liberalizācijas, bet īstermiņā liberalizācija, iespējams, radīs nelielu tarifu kāpumu. Tomēr vidējā un ilgtermiņa ieguvumi to, visticamāk, atsvērs. Šādam notikumu scenārijam gan nepieciešami zināmi priekšnosacījumi – proti, lai dabasgāzes tirgus liberalizācija notiktu ne tikai de iure, bet arī de facto.

- Būtu vēlama daudz aktīvāka pašvaldību iesaiste, stingri definējot rūpnieciskās ražošanas teritorijas, vēl labāk attīstot industriālos parkus. Ja jaunā energointensīvā ražošana koncentrētos vienkopus vismaz pašvaldību līmenī, tad būtu iespējams pakāpeniski risināt pieslēgumu izkliedes problēmu, kas potenciāli radītu iespējas samērot sadales tarifus.

[1] Šeit un rakstā turpmāk – ar jēdzienu "konkurētspēja" domāts šaurāks jēdziens - "cenu konkurētspēja".

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti