Naudas tirgus apskats Latvijā – vai sagaidāmas pārmaiņas?

Īsumā par naudas tirgu un tā dalībniekiem:

- kas nosaka likmes un aktivitāti naudas tirgū,

- Latvijas kredītiestāžu naudas tirgus darījumu un pārmaiņu raksturojums.

Viens no jautājumiem, par kuru cilvēki dažreiz interesējās centrālajā bankā, ir saistīts ar naudas tirgus likmēm - precizējot un pārbaudot saviem maksājumiem piemēroto procentu likmi. Diemžēl par to, kas nosaka EURIBOR, EONIA vai LIBOR procentu likmes, bieži izveidojies maldīgs priekšstats: šīs naudas tirgus likmes atspoguļo finanšu līdzekļu jeb naudas resursu cenu, par kuru kredītiestādes savā starpā naudu aizdod un aizņemas. Naudas tirgus ir savstarpējs kredītiestāžu resursu tirgus, un centrālā banka tieši nenosaka nedz likmes, nedz aktivitāti. Tomēr centrālā banka naudas tirgu ietekmē. Monetārās politikas nostāja - stimulējoša vai ierobežojoša - ir viens no vairākiem faktoriem, tādiem kā riski finanšu vai banku sistēmā, naudas tirgus funkcionēšana un fragmentācija, regulējošās prasības u.tml., kas ietekmē procentu likmju līmeni un darījumu aktivitāti naudas tirgū.

Vēsturiski naudas tirgus instrumenti bieži vien ir banku savstarpējā uzticībā noslēgtie, ar vērtspapīriem nenodrošinātie darījumi uz nakti, bet par naudas tirgus likmju indeksu noteikšanu – tādu kā EONIA (procentu likmes etalons nenodrošinātiem naudas tirgus darījumiem uz nakti), EURIBOR vai LIBOR (procentu likmju etaloni nenodrošinātiem darījumiem dažādās valūtās ar termiņiem līdz vienam gadam) – bija atbildīgs pats banku sektors. Piemēram, EONIA un EURIBOR sākotnēji noteica Eiropas Banku Federācija (EBF) un vēlāk – Eiropas Naudas tirgus institūts (European Money Market Institute, EMMI). LIBOR likmes ilgstoši iepriekš noteica Lielbritānijas Banku asociācija (British Banker’s Association, BBA), bet kopš 2014. gada tās administrē Londonas "ICE Benchmark Administration" (IBA).

Kopš kredītiestādēm ir pieejamas Eirosistēmas standarta un nestandarta monetārās operācijas[1] ar ļoti labvēlīgiem nosacījumiem, banku likvīdo naudas resursu krājumi kopumā ir pieauguši līdz elpu aizraujošajiem apmēriem. Tas dod iespēju kredītiestādēm iegūt resursus, un centrālās bankas tos arī dod ar mērķi veicināt un vienkāršot finansēšanas iespējas eiro zonas kredītiestādēm, kam šo naudu vajadzētu novirzīt savam primārajam biznesam – tautsaimniecības kreditēšanai ienākumu gūšanai sev un labklājības pamatu radīšanai citiem.

Eiro zonas kopējie naudas rezervju krājumi (komercbanku noguldījumi centrālajās bankās) ir pieauguši līdz 2000 mljrd. eiro un lielos apjomos ir uzkrāti visās dalībvalstīs. Šāds milzīgs naudas resursu daudzums vienlaikus nozīmē, ka naudas tirgū nav īpašas intereses aizņemties, drīzāk – aizdot apmaiņā pret saprātīgu samaksu un risku. Likviditātes pārpalikuma situācijā aizdot var tikai tām kredītiestādēm, kurām īstermiņā ir nepieciešama nauda, piemēram, regulējošo prasību izpildei (tāpēc bieži pieaug naudas tirgus aizņemšanās likmes finanšu pārskata periodu beigās, piemēram, pusgada beigās) vai citu savu likviditātes vajadzību nodrošināšanai.

Uzkrātais likviditātes līmenis samazinājis kredītiestāžu vajadzību piedalīties naudas tirgus darījumos – aktivitāte sarukusi gan Eiropā, gan Latvijā.

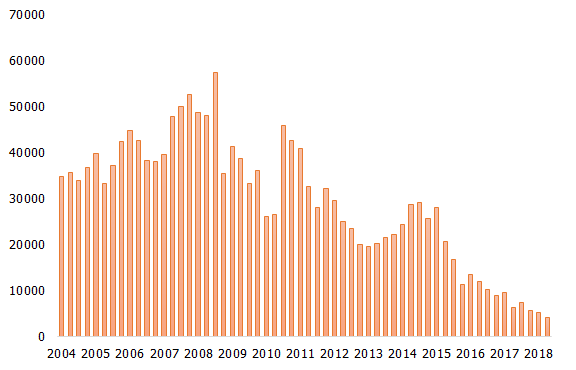

Skatoties kopējo apgrozījumu eiro zonas darījumos uz nakti bez nodrošinājuma, ko raksturo EONIA noslēgto darījumu apjoms, redzams, ka vidējais apgrozījums mēnesī samazinājies no 47.8 mljrd. eiro dienā pirmskrīzes laikā (2007. gada 2. ceturksnis) līdz 4.2 mljrd. eiro dienā šogad otrajā ceturksnī (1. attēls). Tāds kritums, kā arī banku skaita, kas iesniedz savus datus EONIA aprēķinam, samazinājums radījis ilgstoši neatrisinātu jautājumu par naudas tirgus etalonu turpmāku pastāvēšanu.

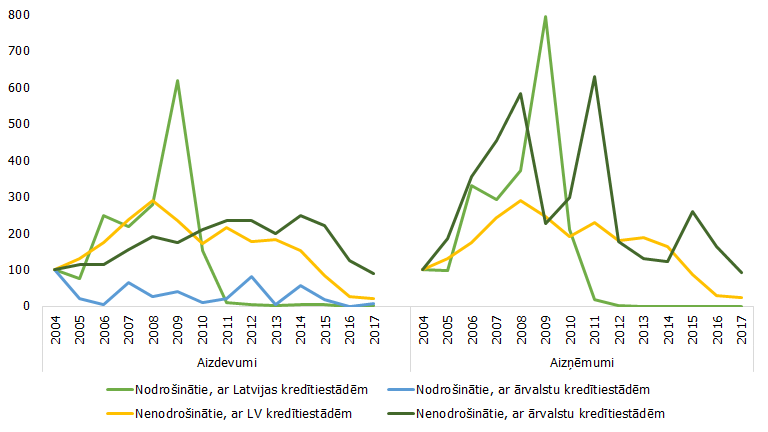

Eiro zonā, atbilstoši Eiropas Centrālās bankas (ECB) ikgada aptaujas par naudas tirgus datiem, kas pieejami līdz 2015. gadam, bet vēlāk saskaņā ar ECB jauno granulāro statistiku par naudas tirgus darījumiem, ko gan pagaidām sniedz tikai lielākās eiro zonas kredītiestādes, aktivitāte nav tik daudz samazinājusies, cik tā ir kvalitatīvi mainījusies. Kopš 2008. gada krīzes ievērojami mainījās naudas tirgū izmantojamie instrumenti, palielinoties nodrošināto instrumentu (tostarp repo) nozīmei un ievērojami samazinoties nenodrošināto instrumentu nozīmei. Eiro zonā šīs pārmaiņas notika pakāpeniski, bet Latvijā nodrošināto instrumentu izmantošana palielinājās tikai darījumos starp iekšzemes kredītiestādēm krīzes laika gados, ko galvenokārt izraisīja riska prēmijas straujš pieaugums un uzticības kritums, bet pēc tam nodrošināto instrumentu īpatsvars atkal samazinājās (3. attēls). Arī šobrīd Latvijas tirgū, kas gan ir būtiski sarucis apjomos, starp kredītiestādēm tiek slēgti galvenokārt nenodrošinātie darījumi – gan piesaistot, gan izvietojot līdzekļus vietējā tirgū un ārvalstīs.

1. attēls. EONIA vidējais dienas darījumu uz nakti apgrozījums (milj. eiro)

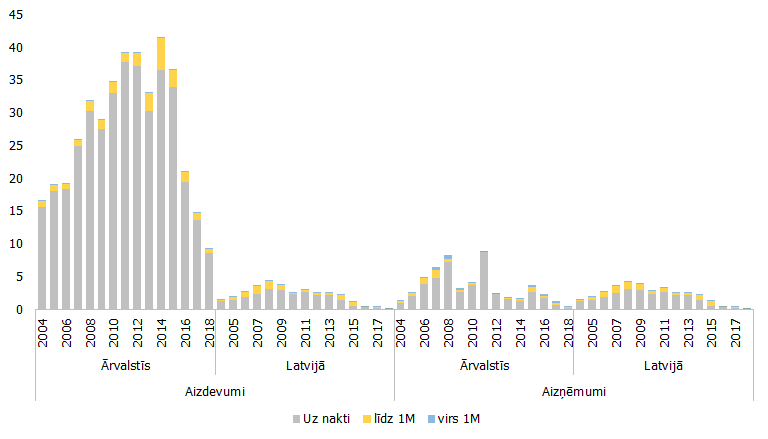

2. attēls. Latvijas kredītiestāžu naudas tirgus darījumu vidējais mēneša apgrozījums (mljrd. eiro)

Latvijas kredītiestādes galvenokārt aizdod naudas resursus bez nodrošinājuma, un lielākā šo resursu daļa tiek aizdota ārvalstu bankām uz nakti (2. attēls). Nenodrošināto naudas tirgus darījumu īpatsvars kopš 2014. gada nesamazinājās zem 95% no kopējā apgrozījuma. Tomēr pēdējos trīs gados situācija Latvijā ir mainījusies. Kredītiestādēm mainījās, pirmkārt, darījuma partneru izvēle, ko bieži var ietekmēt gan konkrētā darījuma partnera risks, gan, iespējams, reputācijas risks; otrkārt, nelielā mērā valūtu, kurās notika tirdzniecība, izvēle; treškārt – tas, cik daudz Latvijas kredītiestādes veica darījumus savā starpā.

3. attēls. Latvijas kredītiestāžu naudas tirgus nenodrošinātie un nodrošinātie darījumi (2004. gads=100)

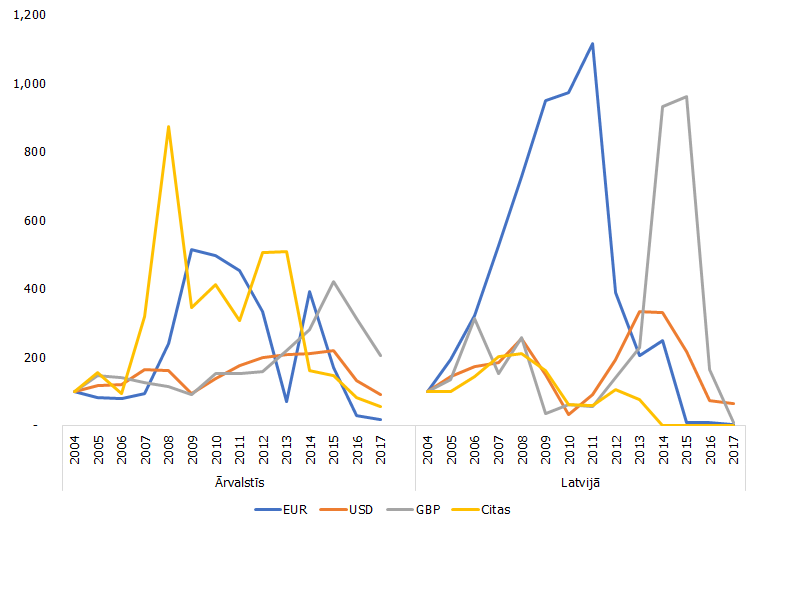

4. attēls. Latvijas kredītiestāžu naudas tirgus aizdevumu darījumi dažādās valūtas (2004. gads=100)

Kopš pārejas uz eiro un eiro likviditātes pārpalikuma uzkrāšanās, aktivitāte vietējā tirgū eiro darījumos dabiski samazinājās. Līdzīga samazinājuma tendence šajos gados bija arī iekšzemes tirgū darījumos ar citām valūtām, tai skaitā ar ASV dolāriem. Vienlaikus kopumā krītošajā apjomā palielinājās Lielbritānijas mārciņu nozīme, turklāt mārciņās tika slēgti darījumi ne tikai ar Lielbritānijas kredītiestādēm – ar šiem darījumu partneriem apgrozījums pēdējā laikā tieši izsīka, palielinājums novērots apgrozījumā ar citām eiro zonas valstīm, kuru kredītiestādēm Latvijas kredītiestādes mārciņas aizdeva arvien vairāk. Darījumu apgrozījums citās valūtās samazinājās nedaudz mazāk strauji, vienlaikus atsevišķos valūtu segmentos apgrozījums pēdējā laikā pat palielinājās – tas skāra, pirmkārt, darījumus ar Zviedrijas kronām un Krievijas rubļiem, kā arī Kanādas dolāru. 2017. gadā kopējais naudas tirgus apgrozījums citās valūtās samazinājās līdz 2004. gada līmenim. Kopējais tirgojamo valūtu skaits samazinājās no 15 valūtām, kuras tirgoja 2015. gadā, līdz deviņām valūtām, kurās naudas tirgus darījumi notika 2018. gadā pirmajā pusgadā.

Pārmaiņas Latvijas finanšu sistēmā, sākot ar eiro ieviešanu un korekcijām banku darbībā un izvēlētajos darbības modeļos, atspoguļojās arī naudas tirgus izmantošanā – apjomos un instrumentos.

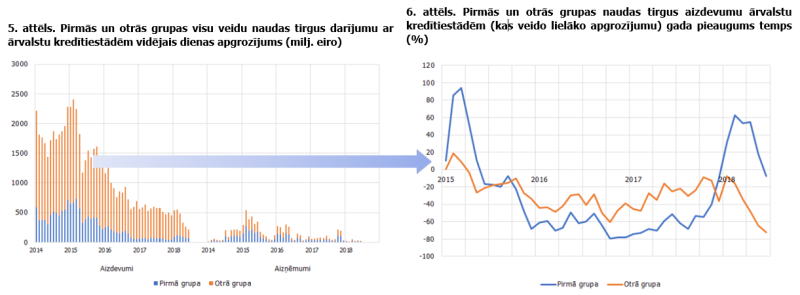

2018. gadā līdz ar pārmaiņām banku biznesa modeļos un klientu bāzes korekciju naudas tirgus aktivitāte samazinājusies vairāk, nekā to varētu sagaidīt vien likviditātes vai citu tirgus apstākļu iespaidā, īpaši ievērojamām pārmaiņām notiekot ārvalstu klientus apkalpojošo kredītiestāžu segmentā. Kopš eiro ieviešanas 2014. gadā aktivitāte naudas tirgos samazinājās vairāk tajās bankās, kuras strādā ar ārvalstu klientiem. Izmantojot Latvijas Bankas Finanšu stabilitātes pārskata banku dalījumu divās grupās – pirmajā grupā ietilpst kredītiestādes, kas pārsvarā apkalpo Latvijā strādājošos uzņēmumus un privātpersonas, bet otrajā grupā ir pārējās kredītiestādes – un sadalot naudas tirgus darījumu apgrozījuma plūsmas divās attiecīgās grupās, var redzēt (5. un 6. attēls), ka dienas apgrozījuma gada pieauguma temps otrās banku grupas darījumiem jau kopš 2014. gada aprīļa kļuva negatīvs, bet 2018. gada tas samazinājās īpaši strauji. Daļēji šo kritumu var skaidrot ar "ABLV Bank" darbības izbeigšanu, tomēr arī bez "ABLV Bank" ietekmes otrajā kredītiestāžu grupā aktivitāte turpināja samazināties, turklāt ievērojami un samērā vienmērīgi vairākumam šīs grupas kredītiestāžu.

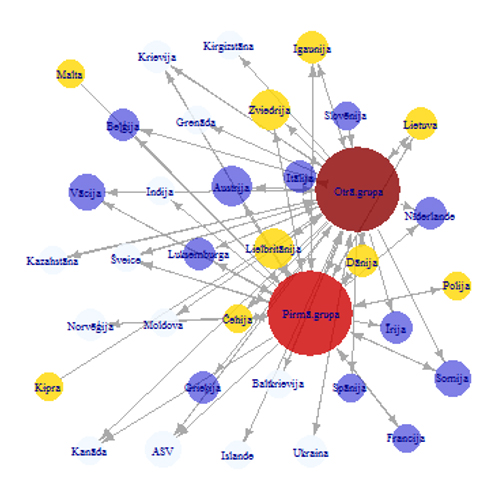

Lai novērtētu kredītiestāžu savstarpējās saiknes gan vietējā, gan ārējā tirgū, var izmantot kredītiestāžu tīkla diagrammas, kas atspoguļo gan naudas plūsmas virzienus uz un no Latvijas kredītiestādēm, gan arī parāda ģeogrāfisko reģionu un atsevišķu valstu kā Latvijas kredītiestāžu naudas tirgus darījumu partneru nozīmi.

Tas, kā pēdējā desmitgadē mainījās Latvijas kredītiestāžu tirgus aktivitāte un savstarpējās saiknes, redzams 7. attēlā. Tajā attēlotas norises naudas tirgū dažādos periodos: 2007. gada 2. ceturksnī – pirms krīzes, 2015.gada 2. ceturksnī – gadu pēc eiro ieviešanas un 2018. gada otrajā ceturksnī. Latvijas kredītiestādes sadalītas divās, jau iepriekš minētajās grupās. Ārvalstu darījumu partneru lielums nosacīti atspoguļo konkrētās valsts kredītiestāžu nozīmi Latvijas kopējā naudas tirgus darījumu plūsmā, nešķirojot, vai darījumi slēgti ar pirmās vai ar otrās grupas bankām, savukārt krāsas palīdz atšķirt, vai darījums notika ar eiro zonas valstīm (zila), ar Eiropas Savienības (ES) valstīm (dzeltena) vai ar citām valstīm (gaiši zila). Bultiņas attēlo naudas kustības virzienu, piemēram, Latvijas kredītiestādes 2018. gada 2. ceturksnī veica gan aizņemšanās, gan aizdošanas darījumus ar Igaunijas kredītiestādēm, savukārt gan pirmās, gan otrās grupas kredītiestādes Vācijas kredītiestādēs naudas līdzekļus šajā periodā tikai izvietoja.

7. attēls. Naudas tirgus tīkla diagrammas 2007., 2015. un 2018. gadā

2017. gada 2. ceturksnis

2015. gada 2. ceturksnis

2018. gada 2. ceturksnis

Pirms globālās finanšu krīzes vietējā naudas tirgū aktivitāte bija daudz lielāka un saiknes ciešākas – vidēji katrai kredītiestādei ceturksnī notika darījumi ar astoņām pārējām Latvijas bankām. 2015. gadā aktivitāte bija pieplakusi - tirgū līdzekļus starpbanku aizdevumos aktīvi izsniedza vien dažas bankas. 2018. gadā Latvijas vietējā tirgū aktivitāte gandrīz apstājās – reti kurai kredītiestādei vietējo darījumu partneru skaits pārsniedza vienu, nosacīti abu grupu kredītiestādes ir attālinājušās viena no otras. Jāatzīst gan, ka situācija, kad ir uzkrāts milzīgs līdzekļu pārpalikums, tieši aktīvāks naudas tirgus varētu radīt jautājumus.

Pakāpeniski mazinājās pārrobežu aktivitātes, izzūdot saiknēm ar vairākām patālākām valstīm. 2015. gadā iezīmējās naudas darījumu virzienu nosacītais sadalījums – pirmās grupas bankas vairāk strādāja ar kredītiestādēm citās eiro zonas valstīs un citās ES valstīs, otrās grupas bankas salīdzinoši daudz slēdza darījumus arī ar kredītiestādēm ārpus ES valstīm. Aktivitātei samazinoties arī turpmāk, 2018. gadā samazinājās ne-ES valstu, ar kuru kredītiestādēm Latvijas kredītiestādes veic naudas tirgus darījumus, skaits, kā arī vairs netika slēgti darījumi ar eiro zonas dienvidu valstīm. Taču galvenie naudas plūsmu virzieni saglabājās, un to relatīvā nozīmē būtiski nemainījās.

Gan Latvijas Bankas, gan ECB statistika par naudas tirgus norisēm liecina, ka šāds "samērā sekls" naudas tirgus ir kopīga eiro zonas iezīme. Mazs tirgus dziļums, neliels apgrozījums nozīmē, ka naudas tirgus rādītāji, tai skaitā arī naudas tirgus etaloni (kā EONIA), nav pasargāti no ekstrēmu darījumu ietekmes, turklāt gan tirgus dalībniekiem, gan uzraugiem var pamatoti rasties jautājums, vai tirgus spēs normāli funkcionēt nākotnē, likviditātes pārpalikumam absorbējoties. No otras puses, likviditātes pārpalikumam nevajadzētu samazināties ļoti strauji – drīzāk tas varētu notikt pakāpeniski, ļaujot gan kredītiestādēm, gan uzraugiem pielāgoties augošajiem naudas tirgus apgrozījumiem un riskiem, kas ar to saistīti. Latvijas gadījumā jautājums, kā turpmāk strādās kredītiestādes un vai aktivitāte naudas tirgū sāks atkopties un pieaugt, tuvākajā laikā varētu kļūt aktuāls, īpaši līdz ar izmaiņām kredītiestāžu biznesa modeļos. Pagaidām savstarpējās saiknes starp abām kredītiestāžu grupām turpina samazināties, bet, biznesa pārstrukturizācijas procesam beidzoties, iespējams, ka kredītiestādes pārvērtēs sadarbību gan iekšzemes tirgū, gan atradīs jaunus vai atgriezīsies jau zināmos ārvalstu tirgos.

Nefunkcionējošais, fragmentētais naudas tirgus bremzē un apslāpē monetārās politikas lēmumu efektivitāti.

Nestandarta monetārās politikas instrumenti ļāva mērķtiecīgi iepludināt likviditāti kredītiestāžu sistēmā un nodrošināt iespēju tautsaimniecībā nonākt tik nepieciešamajiem finanšu resursiem tālākas izaugsmes nodrošināšanai. Mazinājās naudas tirgus fragmentācija, bet arī darījumu apjomi.

Vienlaikus centrālās bankas turpina pētīt norises naudas tirgū, paplašinot no kredītiestādēm un citiem tirgus dalībniekiem iegūstamo statistiku un pētot savstarpējās saiknes starp bankām, lai nodrošinātu daudzveidīgu instrumentu resursu tirgu ar efektīvu naudas līdzekļu plūsmu, papildus risinot akūto jautājumu par objektīvu un uzticamu naudas tirgus etalonu pastāvēšanu nākotnē. Šeit jāpiebilst, ka vairākas centrālās bankas, apzinoties etalonu problēmas nopietnību, jau iepriekš sāka darboties, lai izveidotu alternatīvus radītājus vai uzlabotu esošos naudas tirgus indeksus, kas palīdzēs izveidot transparentu un uzticamu naudas tirgu un ļaus izvairīties no pašlaik izmantojamo indeksu riskiem.

[1] Pie nestandarta monetārajām operācijām pieskaita ilgāka termiņa refinansēšanas operācijas, tai skaitā mērķoperācijas (targeted longer-term refinancing operations, TLTRO), paplašināto aktīvu iegādes programmu (expanded asset purchase programme, APP).

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti