Tekošā konta deficīts atgriežas: vai tas uz labu?

Vēl ne tik senā pagātnē ir laiks, kad Latvijas tautsaimniecības ārējā sektora analīzes pastāvīgs rūpju objekts bija ievērojama apmēra tekošā konta deficīts. Ar "ievērojams" domāti caurmērā padsmit un ap 20% no iekšzemes kopprodukta (IKP) laika periodā no 2005. līdz 2008. gadam.

2018. gada decembra sākumā publiskotie 3. ceturkšņa maksājumu bilances dati atklāja, ka Latvijā izveidojies tekošā konta deficīts 5.7% no IKP apmērā. Jāatzīst, šis jēdziens vai vismaz tā nozīmīgums no aprites bija teju izzudis jau labu brīdi. Šāds deficīts netika vērots kopš 2011. gada vidus, un arī tad tas bija vien īslaicīgs izņēmums. Vai tas nozīmētu, ka jaunākie dati ir satraucoši?

Šajā rakstā par to, ko rāda tekošā konta saldo un par ko ir vērts piedomāt, vērtējot tā lielumu un pārmaiņu virzienu, tostarp Latvijā.

Tekošā konta saldo: kas notiek pasaulē

Tekošais konts ir maksājumu bilances daļa, kas atspoguļo preču, pakalpojumu, sākotnējo ienākumu un otrreizējo ienākumu plūsmas starp konkrētas valsts rezidentiem un pārējo valstu rezidentiem[1]. Tekošā konta atlikums jeb saldo parasti ir negatīvs situācijās, kad uzkrājumu apjoms valstī nespēj segt tajā veiktās investīcijas, un otrādi – pārpalikums atspoguļo situāciju, kad tiek veikti uzkrājumi, kas netiek ieguldīti vai tūlīt izlietoti patēriņam.

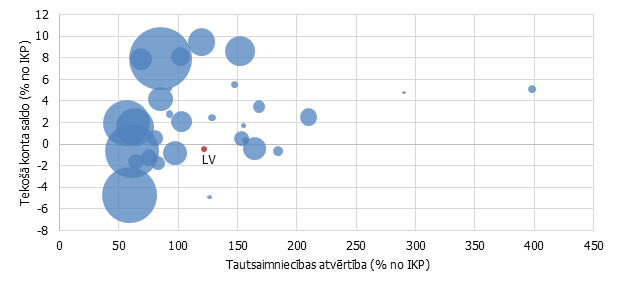

Tekošā konta deficīts nav mazu un nabadzīgu valstu īpatnība vai posts, tāpat arī, kā redzēsim vēlāk, tekošā konta pārpalikums viennozīmīgi nav privilēģija. 1. attēlā gan redzamas vien Eiropas valstis, turklāt ne visas, taču kopumā iezīmējas tendence, ka lielāka valsts var atļauties būt mazāk atvērta (piemēram, resursu pieejamības dēļ, liela iekšzemes tirgus dēļ), tomēr tautsaimniecības izmērs nenosaka, vai valstij drīzāk raksturīgs tekošā konta deficīts vai pārpalikums. To ietekmē gan valsts ekonomiskās attīstības līmenis, gan aizņemšanās nepieciešamība, resursu cenas pasaules tirgū un pat iedzīvotāju demogrāfiskās struktūras tendence.

1. attēls. ES valstu, Islandes, Šveices un Norvēģijas IKP, ekonomikas atvērtība un tekošā konta saldo vidēji 2013.-2017. gadā; burbuļa lielums – IKP

Liels tekošā konta deficīts var kalpot par pamatu protekcionistiskai politikai. Piemēram, Starptautiskā Valūtas fonda (SVF) 2018. gada Ārējā sektora pārskats[2] rāda, ka ASV ilgstoši raksturīgs būtisks negatīvs pienesums globālā tekošā konta saldo, lai gan pēdējā desmitgadē tas kļuvis mazāks līdz ar plašāku resursu (konkrētāk – naftas) ieguves attīstību. Tomēr deficīts ir saglabājies un 2015.-2016. gadā nedaudz pasliktinājies naftas cenu dinamikas ietekmē. Tas daļēji izskaidro ASV pēdējā laika ārējās tirdzniecības politiku. Tomēr kopumā (un īpaši mazākām, daudz atvērtākām tautsaimniecībām) importa nepieciešamību bieži nosaka eksporta vajadzības. Tostarp eksporta preču ražošanai nepieciešamais starppatēriņa preču imports. Importa palielināšanās nebūt automātiski nenorāda uz importa partnervalstu negodīgu tirdzniecības politiku, pret kuru veicamas kādas darbības.

Resursu cenu ietekme uz tekošo kontu ir raksturīga iezīme globālā tekošā konta saldo veidošanā: valstu un to grupu devumi līdz ar resursu (īpaši naftas, metālu) ieguves iespējām un cenu pārmaiņām visai nozīmīgi svārstās. Piemēram, jo augstāka naftas cena, jo lielāks ir tās eksportētāju pozitīvais pienesums, un otrādi – jo lielāks resursu cenu sarukums, jo lielāka iespējamība, ka šīs valstis piedzīvo pat tekošā konta deficītu. Intensīvs dabas resursu krājumu eksports nozīmē, ka stāvoklis var strauji mainīties, turklāt šīs valsts pieprasījuma šoka ietekme var atspoguļoties arī tās tirdzniecības partnervalstu izaugsmē. Turklāt vairāku resursu krājumi ar laiku noplok. Tādējādi, piemēram, naftu eksportējošajām valstīm ir raksturīgi veidot rezerves uzkrājumus no ienākumiem, kas gūti, pārdodot resursus.

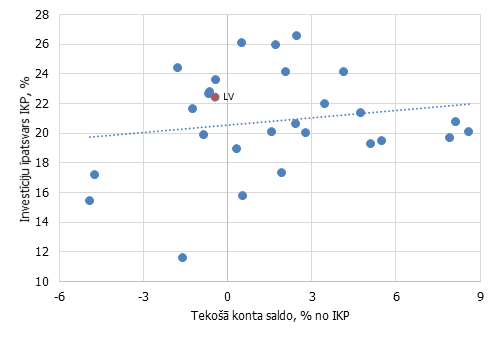

Tekošā konta pārpalikums liecina par to, ka uzkrājumu līmenis pārsniedz investīcijas, taču tas nenozīmē, ka valstīs ar augstu tekošā konta pārpalikumu ir zems investīciju līmenis (2. attēls). Izlietojot uzkrājumus, investīciju apjoms varētu būt lielāks, bet konkrētajā periodā ir raksturīgi vairāk uzkrāt. Augsts uzkrājumu līmenis var tikt novērots valstīs ar sabiedrības demogrāfiskās struktūras pārmaiņām sabiedrības novecošanās virzienā. Šādā sabiedrībā iedzīvotājiem ir tendence veidot ilgtermiņā izlietojamus uzkrājumus (piemēram, nepaļaujoties, ka pietiekamu pensiju nodrošinās nākamās paaudzes, kas papildinās valsts budžetu no saviem darba ienākumiem). Ja uzkrājumi netiek izlietoti kārtējā perioda investīcijām, tie tiek taupīti nākotnes patēriņam, tādējādi ierobežojot tagadnes pieprasījuma pieaugumu un neveicinot tekošā konta deficīta veidošanos.

2. attēls. Investīcijas un tekošā konta saldo, % no IKP ES valstīs, vidēji 2013.-2017. gadā

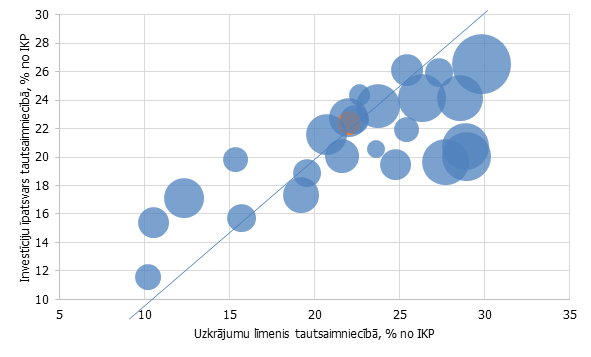

Tomēr jāatzīmē, ka uzkrāšanas un investēšanas iespējas izteiktāk koncentrējas valstīs ar augstāku ienākumu līmeni (3. attēls). Valstīs zem diagonālās līnijas raksturīgs tekošā konta pārpalikums (uzkrājumi ir lielāki nekā investīcijas), un te redzam vairākumu valstu ar augstāku ienākumu līmeni uz vienu iedzīvotāju.

3. attēls. Investīcijas un uzkrājumi ES valstīs vidēji 2013.–2017. gadā; burbuļa izmērs – ienākumu līmenis uz vienu iedzīvotāju pēc pirktspējas paritātes, ES28 = 100%*

* Iekrāsota – Latvija. Datu trūkuma dēļ nav attēlota Kipra un Malta. Luksemburga nav attēlota kā izlecoša jeb būtiski atšķirīga vērtība – tās ļoti augstā ienākumu līmeņa dēļ pārējais attēls kļūst neuzskatāms.

Tekošā konta deficīts turpretī iezīmē situāciju, kurā uzkrājumu līmenis valstī ir pārāk zems nepieciešamo investīciju veikšanai. Piemēram, kad zema ienākumu līmeņa gadījumā valstī neveidojas pietiekams uzkrājumu līmenis un, neizmantojot saistības aizņēmumu vai ārvalstu investīciju veidā, ir grūti veikt investīcijas nepieciešamajā apjomā, tostarp importēt vajadzīgās kapitālpreces.

Tekošā konta attīstība Latvijā

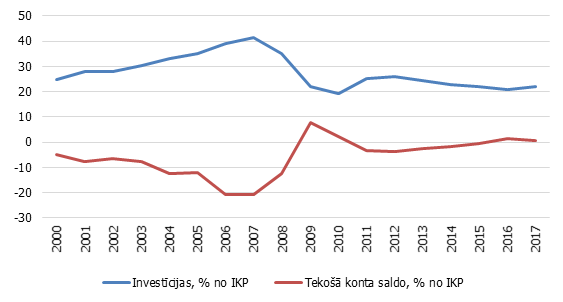

Latvija, kā redzams 4. attēlā, pēdējā laikā bijusi tuvu līdzsvarotam tekošā konta saldo, taču tā nav bijis vienmēr. Daudzi spēs atsaukt atmiņā tekošā konta deficītu straujās izaugsmes laikā 2006.-2007. gadā, kad, augot ienākumiem un paplašinoties finansēšanas iespējām, patēriņa un investīciju apetīte auga un tekošajā kontā tika reģistrēts pat vairāk nekā 20% deficīts.

4. attēls. Investīcijas un tekošā konta saldo Latvijā, % no IKP

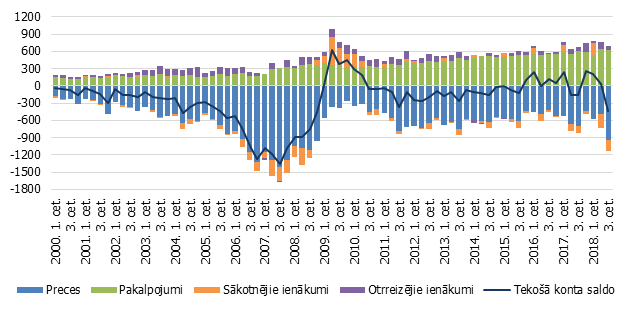

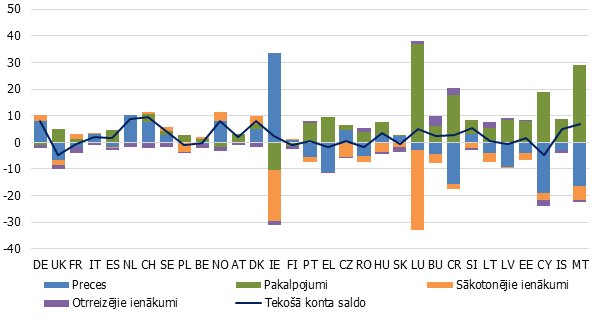

Tekošā konta deficīts Latvijā vēsturiski veidojies tieši preču ārējās tirdzniecības rezultātā (5. attēls). Turklāt preču tirdzniecības deficīts bijis diezgan svārstīgs (gan cenu ietekmē, gan reālā izvesto un ievesto preču daudzuma ietekmē), kamēr pakalpojumu ārējās tirdzniecības pozitīvais saldo absolūtā izteiksmē turpinājis pakāpeniski augt. Kā vēlāk redzēsim, šāds tirdzniecības rezultāta sadalījums ir tipiska mazu un atvērtu tautsaimniecību iezīme.

5. attēls. Latvijas tekošā konta saldo un to veidojošie galvenie komponenti, milj. eiro

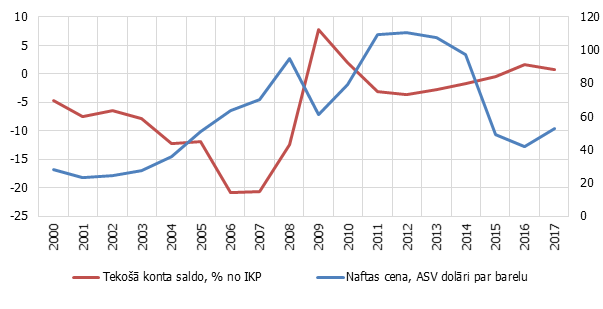

Pakavējoties pie preču ārējās tirdzniecības deficītu veidojošajiem iemesliem, 6. attēlā redzams, ka precīza simetrija starp tekošā konta deficītu un, piemēram, naftas cenu nav vērojama; atsevišķos periodos rādītāju pārmaiņu virziens pat sakrīt.

6. attēls. Latvijas tekošā konta saldo, % no IKP un naftas importa cena*

* Avotā nav naftas importa cenu tieši Latvijai, reģionālā tuvuma dēļ izmantoti dati par Somiju, taču konkrēta gada vidējo cenu atšķirības starp valstīm neveido būtiski atšķirīgas tendences ilgākos laika periodos.

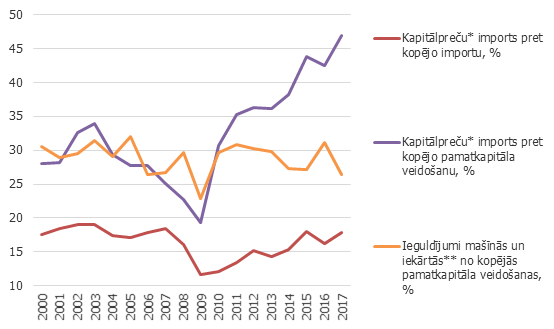

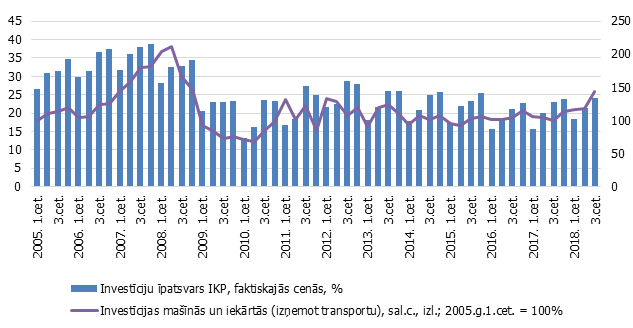

Straujās izaugsmes periodā pirms globālās krīzes Latvijā bija vērojams būtisks importa, tostarp kapitālpreču importa pieaugums vērtības izteiksmē. Tomēr (7. attēlā) redzams, ka kapitālpreču īpatsvaram kopējā importā un investīcijās nebija tendences palielināties, t.i., tas auga līdzīgā tempā kā kopējais imports. Lielākā daļa importa tika veltīta starppatēriņa un patēriņa vajadzību nodrošināšanai. Periodā pēc krīzes investīciju īpatsvars IKP ir zems, turklāt vēl arvien trūkst ieguldījumu mašīnās un iekārtās (7. un 8. attēls), kas palīdzētu paaugstināt darba ražīgumu. Taču kopumā pēc krīzes laikā piedzīvotā krituma kapitālpreču importa īpatsvaram kopējā preču importā bijusi tendence palielināties. Tādējādi, lai gan imports sniedz savu artavu tekošā konta deficīta veidošanā, palielinās importa daļa, kas veicinātu attīstību.

7. attēls. Latvijas kapitālpreču imports un ieguldījumi mašīnās un iekārtās

* Kapitālpreces ietver arī transportlīdzekļus industriālām vajadzībām.

** Mašīnas un iekārtas, neskaitot transportlīdzekļus.

8. attēls. Kopējās pamatkapitāla veidošanas īpatsvars IKP un investīcijas mašīnās un iekārtās* salīdzināmās cenās

* Mašīnas un iekārtas, neskaitot transportlīdzekļus.

Jāatzīmē, ka sava artava pēckrīzes Latvijas importa dinamikā ir gan mērenākai tautsaimniecības izaugsmei kopumā, gan daudz piesardzīgākiem finansēšanas nosacījumiem, kas neveicina pārmērīgu patēriņa kāpumu. Starppatēriņa pieaugumu savukārt ierobežo norises ārējā ekonomiskajā vidē: gan sankcijas pret Krieviju, gan Brexit lēmums, gan protekcionisma uzliesmojums globālajā tirdzniecības politikā. Šādas situācijas rada piesardzību potenciālo eksportētāju vēlmē paplašināt savu darbību.

Latvijai kā mazai, atvērtai tautsaimniecībai raksturīgas arī tirdzniecības plūsmu svārstības, ko izraisa atsevišķi lielāki preču ievedumi vai izvedumi. Tā, piemēram, viena kuģa iegāde Latvijas tekošajā kontā izraisītu daudz lielākas svārstības nekā tas būtu, piemēram, Vācijā. No šī viedokļa šī brīža Latvijas tekošā konta deficīts nav vērtējams kā satraukumu radošs; tas sakritis gan ar minerālproduktu importa koncentrēšanos 3. ceturksnī, gan ar specifisku preču eksporta sarukumu uz dažu valstu tirgiem (pārsvarā ārpus ES). SVF 2018. gadā aprēķinātais normālais[3] tekošā konta deficīta līmenis Latvijai būtu 3.3%[4] no IKP, tomēr tas nebūtu uztverams kā strikta, īstermiņā izmantojama atsauces vērtība, kas skatāma atrauti no fundamentālo faktoru attīstības.

Vienāds deficīts un pārpalikums nav vienlīdz bīstams

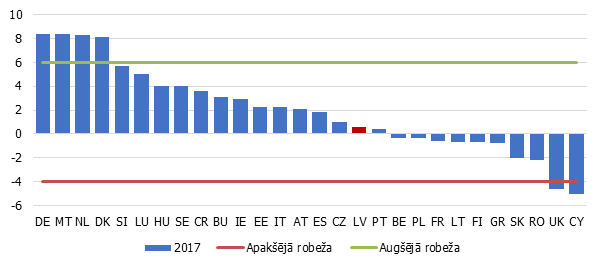

Straujās izaugsmes periodā, kā minēju, krietni lielāku devumu Latvijas tekošā konta deficīta veidošanā nodrošināja sakāpinātas turpmākās ekonomiskās attīstības un ienākumu gaidas, ko papildināja labvēlīgi finansējuma nosacījumi. Veidojās t.s. nekustamā īpašuma un patēriņa bums. Atsevišķu lielāku valstu ekonomisti un starptautiskās institūcijas par Latvijas tekošā konta deficīta apmēru un iespēju to uzturēt vairākus gadus pēc kārtas izbrīnā grozīja galvas… Tomēr tā brīža tekošā konta deficīta apmērs liecināja par būtisku ārējo nesabalansētību, kuras mazināšanu krīzes periodā sabiedrība izjuta smagi, lai gan tekošā konta deficīts saruka. Tā kā globālā krīze atklāja iekšējo un ārējo nesabalansētību veidošanos daudzviet arī Eiropas Savienībā (ES), līdzīgu situāciju novēršanai 2011. gadā tika izveidota Makroekonomiskās nelīdzsvarotības procedūra (MIP)[5], kur starp ārējo nelīdzsvarotību raksturojošiem rādītājiem tiek izmantota arī trīs gadu vidējā tekošā konta saldo attiecība pret IKP.

Saskaņā ar MIP tekošā konta saldo rādītājs netiek uzskatīts par nelīdzsvarotību signalizējošu, ja vidēji trīs gadu laikā tas iekļaujas robežās starp -4% un +6% no IKP. Kāpēc tik asimetriski? Zināms taču, ka ES lielvalstī Vācijā raksturīgs krietns pārpalikums – varētu šķist, ka tā ir deķīša tendencioza vilkšana kādā virzienā. Tomēr šādu asimetriju izskaidro tas, ka skaitliski vienāda apmēra negatīvajam un pozitīvajam saldo ir atšķirīga potenciālā ietekme uz citu valstu ekonomisko attīstību.

Pārmērīga nesabalansētība negatīvā teritorijā var nozīmēt tāda apjoma aizņemšanos, kas noved pie ilgtermiņā neuzturama ārējā parāda līmeņa. Tikmēr nesabalansētība pozitīvā teritorijā galvenokārt liecina par vāju iekšzemes pieprasījuma izaugsmi, bet nerada tekošā konta deficīta situācijai līdzīgas bažas par ārējā parāda ilgtspēju, tādējādi ir mazāks risks sekmīgai eiro zonas funkcionēšanai[6]. 2017. gadā vairākumā ES valstu bija raksturīgs tekošā konta pārpalikums vidēji trīs gadu laikā (9. attēls). Pārmērīgais pārpalikums kopš 2012. gada galvenokārt koncentrējies un arvien pieaudzis Vācijā, kuras sabiedrība pazīstama kā t.s. "krājēju nācija" (pārējās tautsaimniecības ar pārmērīgu pārpalikumu ir mazākas un ar mazāku devumu ES kopējā ārējā nelīdzsvarotībā). Mazināt šādā valstī tekošā konta pārpalikumu (kas līdzvērtīgs uzkrājumu pārsvaram pār investīcijām) nozīmētu aktīvi stimulēt tēriņus; savā ziņā – rast veidu, kā piespiest sabiedrību vairāk patērēt vai investēt.

9. attēls. ES valstu trīs gadu vidējais tekošā konta saldo, % no IKP un tā vēlamās robežas saskaņā ar MIP 2017. gadā

MIP gan nenozīmē aklu paļaušanos uz izraudzīto rādītāju robežvērtībām. Tautsaimniecība tiek skatīta kopumā, tādējādi, piemēram, valstīm ar zemāku darba ražīguma un ienākumu līmeni par robežvērtību lielāks tekošā konta deficīts var atspoguļot sekmīgu investīciju procesu ar mērķi uzlabot labklājības līmeni nākotnē (un tas ļautu ar laiku arī samazināt tekošā konta deficītu). Savukārt, investīciju preces importējot, to iegādei nepieciešamie līdzekļi var radīt saistības pret nerezidentiem.

ES valstu "divas pasaules"

9. attēls atgādina raksta sākumā minēto, ka tekošā konta deficīts vai pārpalikums tieši neizriet no tautsaimniecības "izmēra" un ka tekošā konta pārpalikums ne vienmēr ir privilēģija. Tas redzams arī 10. attēlā, kur valstis sakārtotas dilstošā secībā pēc to tautsaimniecības lieluma, kas mērīts ar IKP laika periodā no 2013. līdz 2017. gadam, bet stabiņos attēloti tekošā konta saldo veidojošie galvenie komponenti. Pirmkārt, skaidri iezīmējas tautsaimniecības atvērtības radītais tekošā konta atsevišķo kontu saldo (piemēram, preču un pakalpojumu kontu saldo) apmērs pret iekšzemes kopproduktu; otrkārt – mazajām valstīm ir izteikti preču tirdzniecības deficīti un tos pilnībā vai daļēji kompensējoši pakalpojumu kontu pārpalikumi; treškārt – mazajām valstīm raksturīgi sākotnējo ienākumu kontu deficīti, kur ietverti neto investīciju ienākumi (starp ārvalstīs veikto investīciju ienākumiem un ārvalstu investoriem izmaksājamajiem ienākumiem).

Iespējas nodrošināt pakalpojumu konta pozitīvo saldo šajās valstīs izriet no vairākiem faktoriem. Piemēram, dabas apstākļiem un kultūras mantojuma, kas veicina tūrismu; ģeogrāfiskā novietojuma, kas veicina pārvadājumu transporta pakalpojumu attīstību, kā arī no attīstīta finanšu pakalpojumu piedāvājuma. Savukārt sākotnējo ienākumu konta negatīvo saldo nereti veido iepriekšējo gadu ārvalstu tiešo investīciju (ĀTI) aktivitāte, tostarp, ja veiksmīgi piesaistītas ĀTI spējušas segt tekošā konta deficītu. Ārvalstu investoriem gūstot ienākumus, tie var tikt izvesti atpakaļ uz ārvalstīm vai reinvestēti (ieguldīti uzņēmuma attīstībā).

10. attēls. ES valstu, Islandes, Šveices un Norvēģijas tekošā konta saldo veidojošie galvenie komponenti, % no IKP

10. attēla "astes galā" vērojamas arī atsevišķas valstis, kuru pakalpojumi ir pievilcīgi zemāku darbaspēka izmaksu un tādējādi – zemāku pakalpojumu cenu dēļ.

Vai Latvijai ir lemts tekošā konta deficīts?

Īsā atbilde – nē, nav, un to jau redzējām attēlos. Tomēr bez tā kādu laiku būs grūti iztikt, ja materiālo labklājību Latvijā vēlamies tuvināt Rietumeiropas turīgāko valstu līmenim. Jāatzīmē, ka, Latvijas tautsaimniecības izaugsmei atjaunojoties, investīciju īpatsvars IKP nav sasniedzis agrāko līmeni. Vērtējot investīcijas ieguldījumu veidos, redzējām, ka diezgan būtiski kavējas investīcijas mašīnās un iekārtās, kas būtu nepieciešamas darbaspēka pieejamības problēmu risināšanai un darba ražīguma paaugstināšanai.

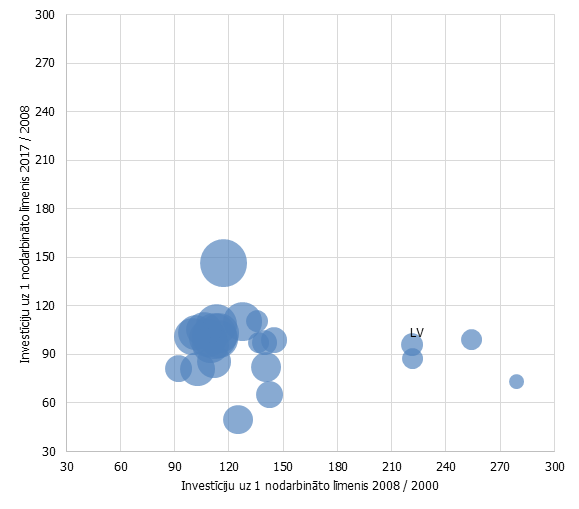

Valstīs ar vēl šobrīd zemāko darba ražīguma līmeni ES (tostarp Latvijā) laikā no 2000. līdz 2008. gadam investīciju apjoms uz vienu nodarbināto patiešām auga visstraujāk, veicinot konverģenci (11. attēls). Nedaudz ilgākā laika periodā – starp 2008. un 2017. gadu – šāda situācija vairs nav vērojama; neatkarīgi no produktivitātes investīciju apjoms uz vienu nodarbināto svārstās daudz šaurākā intervālā. Tostarp Latvijā investīciju apjoms uz vienu nodarbināto audzis daudz lēnāk nekā iepriekš un lēnāk nekā daudzās valstīs ar augstāku darba ražīguma līmeni. Tā nav gaidītā un nepieciešamā tendence.

11. attēls. Investīciju* pieaugums ES valstīs**; burbuļa izmērs – 2013.-2017. gada vidējais produktivitātes līmenis uz vienu nodarbināto, tūkst. eiro

* Izmantoti kopējās pamatkapitāla veidošanas dati.

** Kipra un Malta nav attēlota nepietiekamu datu dēļ.

Iespējas investēt savukārt atkarīgas no uzkrājumu līmeņa un finansējuma piesaistes iespējām, piemēram ĀTI veidā, kas nozīmē pastāvīgas rūpes par konkurētspējīgu uzņēmējdarbības vidi.

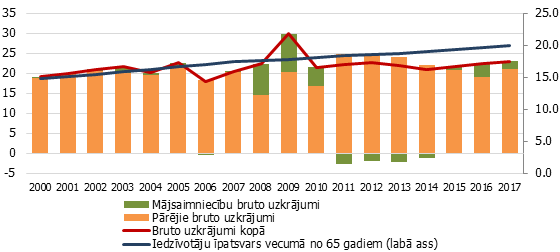

Bruto uzkrājumu līmenis Latvijas tautsaimniecībā ilgtermiņā ir nedaudz palielinājies (12. attēls). Vienlaikus samērā strauji audzis arī senioru īpatsvars iedzīvotāju kopskaitā (senioriem varētu drīzāk būt raksturīgi tērēt, nekā veidot uzkrājumus nākotnei).

12. attēls. Uzkrājumu līmenis (% no IKP) un iedzīvotāju vecumā no 65 gadiem īpatsvars (%) Latvijā

Pārējie bruto uzkrājumi – starpība starp uzkrājumiem tautsaimniecībā kopā un mājsaimniecību sektorā (piemēram, valdības sektora vai uzņēmumu).

Iedzīvotāju īpatsvaru vecumā no 65 gadiem 12. attēlā aplūkotajā laika periodā palielinājusi arī migrācija, ienākumu palielināšanas nolūkā izbraucot daļai darbspējas vecuma iedzīvotāju. Šī tendence uztur darbaspēka pieejamības problēmu. Sarucis arī iedzīvotāju kopskaits. Tādējādi no demogrāfisko faktoru puses būtu grūti prognozēt uzkrājumu pieaugumu, tie drīzāk gaidāmi no augstāka ienākumu līmeņa. Augstāku ienākumu līmeni savukārt nodrošina sekmīgi augoši uzņēmumi, taču tas pieprasa pastāvīgas investīcijas. Vēlreiz jāatzīmē, ka valstīs ar augstāku labklājības līmeni uzkrājumi veidojušies no relatīvi lielākiem ienākumiem. Kā redzams 12. attēlā, uzkrājumu veidošana Latvijā ir arī cikliski nestabila, tā var būt gan procikliska, gan pretcikliska.

Nodarbināto iedzīvotāju ienākumu pieaugums Latvijā 2018. gadā bijis samērā straujš (lai gan nesalīdzināms ar pirmskrīzes periodu), un joprojām samērā kūtrā kreditēšanas attīstība stimulē uzkrājumu veidošanu. Visai attālais (no citām ES valstīm) produktivitātes līmenis tomēr signalizē par investīciju nepieciešamību, un Latvijas apstākļos pie samērā zema uzkrātā kapitāla līmeņa tas norāda uz dabisku situāciju, ka veidojas tekošā konta deficīts. Tomēr, ja iekšzemes pieprasījuma nodrošināšanai nepieciešams veidot papildu saistības, ir vērts pieturēties pie tā, lai ar saistībām pēc iespējas vairāk tiek finansēti ieguldījumi attīstībā (investīcijas), nevis kārtējā perioda patēriņš, jo ieguldījumi attīstībā nodrošinās darba ražīguma kāpumu un augstāku ienākumu līmeni nākotnē, kas savukārt uzturēs iespēju uzkrāt un investēt.

Kopsavilkums

Tekošā konta deficīts vai pārpalikums nav ne lielu, ne mazu tautsaimniecību ekskluzīva situācija, tā nav arī diagnoze uz mūžu. Lielām valstīm (piemēram, ASV) var būt raksturīgs tekošā konta deficīts un lieli aizņēmumi, kas finansē investīcijas; resursus eksportējošās valstis pastāvīgi ir atkarīgas no resursu cenu svārstību ietekmes uz ārējo līdzsvaru, savukārt mazas, atvērtas tautsaimniecības, lai gan vieglāk ievainojamas ārējo šoku rezultātā, spēj arī ilgāku laiku uzturēt tekošā konta pārpalikumu, piemēram, sekmīgi attīstot pakalpojumu sektoru.

Spēja uzkrāt un veikt investīcijas izriet no ienākumu līmeņa. Savukārt nepieciešamību pastiprināti investēt nosaka vēlme un vajadzība paaugstināt darba ražīguma līmeni.

Tekošā konta deficīts Latvijai nav neadekvāta situācija, jo:

- investīciju īpatsvars IKP saglabājas samērā zems (no ilgtspējīgas izaugsmes nodrošināšanas viedokļa);

- darba ražīguma pieauguma un dzīves līmeņa kāpuma nodrošināšanai, īpaši situācijā, kad darbaspēka rezerves ir ierobežotas un sabiedrības vidējais vecums aug, investīcijas ir vitāli nepieciešamas;

- vienlaikus redzams, ka reālā izteiksmē ieguldījumu apjoms mašīnās un iekārtās ir zemāks nekā pirms aptuveni 10 gadiem un saglabājas zems jau vairākus gadus.

Taču šie argumenti nenozīmē, ka varam atļauties jebkāda veida un lieluma tekošā konta deficītu:

- jāraugās, lai tekošā konta deficīts (un nepieciešamība to finansēt ar saistībām) pārmērīgi neveidojas uz patēriņa palielināšanas rēķina;

- ja veidojas tekošā konta deficīts un to nepieciešams segt ar ārējām saistībām, labvēlīgāka ir situācija, kurā saistības veido ĀTI (kas liecina par investora ieinteresētību ilgtermiņa attīstībā), nevis aizņēmums.

Avoti

https://ec.europa.eu/eurostat/web/macroeconomic-imbalances-procedure/indicators

[1] Skatīt Latvijas Bankas Maksājumu bilances publikācijas.

[2] 2018 External Sector Report: Tackling Global Imbalances amid Rising Trade Tensions, 5.lpp.

[3] "Normālais" tekošā konta saldo līmenis ir tāds, kas atbilst fundamentālo faktoru attīstībai un vēlamai vidēja termiņa ekonomiskajai politikai (2018 External Sector Report: Tackling Global Imbalances amid Rising Trade Tensions, 4.lpp.).

[4] IMF Country Report No.18/266. Republic of Latvia. 2018 Article IV Consultation. September 2018, 34. lpp.

[5] Makroekonomiskās nelīdzsvarotības procedūras (MIP) mērķis ir identificēt, novērst potenciāli nelabvēlīgu makroekonomisko nelīdzsvarotību, kura varētu nelabvēlīgi ietekmēt kādas ES dalībvalsts, eiro zonas vai visas ES ekonomisko stabilitāti, kā arī laikus veikt preventīvus pasākumus. MIP tika ieviesta, kad finanšu krīze bija parādījusi, ka atsevišķās valstīs uzkrājušās makroekonomiskās nelīdzsvarotības, piemēram, lieli tekošā konta deficīti vai nekustamā īpašuma tirgus burbuļi ietekmē arī citas valstis. Saskaņā ar mehānismu valstu, kurās tiek novērotas pārmērīgas nesabalansētības, ekonomiskā situācija tiek pētīta padziļināti, kā arī (eiro zonas valstīs) var tikt piemērotas sankcijas. https://ec.europa.eu/eurostat/web/macroeconomic-imbalances-procedure/indicators

[6] Scoreboard for the surveillance of macroeconomic imbalances, 6. lpp. http://ec.europa.eu/economy_finance/publications/occasional_paper/2012/pdf/ocp92_en.pdf

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti