Vieni dvīņi, bet divas mātes – valdības budžets kā instruments tekošā konta stabilizēšanā

Atmiņā arvien blāvāks kļūst pirmskrīzes straujās izaugsmes periods. Visspilgtāk par šo laiku atceramies ar trāpīgo epitetu "treknie gadi". Atceramies arī to, kā pēc tam valdības budžeta deficīts (-9.1% no iekšzemes kopprodukta, IKP) un tekošā konta bilance (-20.9% no IKP) sasniedza vēsturiski kritiskākos līmeņus. Šodien redzam, ka Latvija no krīzes ir atkopusies, lielā mērā pateicoties apņēmīgai uzkrāto nesabalansētību sakārtošanai valsts finansēs. Arī tekošā konta bilance līdzsvarojusies. Taču vai šis līdzsvars liecina par ilgtspējīgu sabalansētību?

Lai arī krīze notikusi jau relatīvi sen, diskusijas par valdības budžeta deficītu ir aktuālas joprojām – gan Latvijā, gan arī citās eiro zonas valstīs. Tās notiek gan tāpēc, ka atsevišķām eiro zonas valstīm ir tendence dzīvot pāri saviem līdzekļiem, gan arī tāpēc, ka pieaug fiskālās politikas kā instrumenta loma makroekonomikas stabilizēšanā, kad tradicionālo monetārās politikas instrumentu kapacitāte ir izsmelta. Ekonomikas politikas veidošanas telpā ir daudz apspriests un vērtēts, kā nodokļu un valdības izdevumu politika valstī veicina ražošanas procesus un iekšzemes patēriņu. Savukārt šajā rakstā pētīsim, kāda ir fiskālās politikas ietekme uz ārējā sektora līdzsvara dinamiku, iztirzājot ekonomikas teorijā pastāvošo hipotēzi, ko dēvē par dvīņu deficītu. Dvīņu deficīts ir situācija, kad vienlaikus pastāv gan valdības budžeta, gan tekošā konta deficīts jeb, tēlaini izsakoties, dvīņi, bet no dažādām mātēm.

Ko liecina pasaules pieredze par dvīņu deficītu?

Dvīņu deficīta hipotēze ir plaši analizēta zinātniskos pētījumos, izmantojot dažādas datu bāzes, skaidrojošus mainīgos un metodes. Pārsvarā tiek konstatēta samērā vāja saikne starp abiem rādītājiem. Lai arī budžeta deficītam ir tieša ietekme uz tekošo kontu, fiskālā politika ietekmē arī virkni citu makroekonomisko rādītāju, kas savukārt veido netiešu ietekmi, ko ir sarežģīti izmērīt. Tomēr budžeta deficīta un tekošā konta attīstību galvenokārt nosaka izlaides svārstības. Piemēram, ekonomikas buma laikā, augot investīcijām, tekošā konta bilance pasliktinās, bet budžeta ieņēmumi pildās ar uzviju un uzlabo budžeta bilanci. Šo likumsakarību ilustrē S. Kima un N. Rubini (S. Kim and N. Roubini, 2008) empīriskā analīze, kas atklāj, ka ASV biežāk novērojams nevis dvīņu deficīts, bet drīzāk "dvīņu diverģence" (abi deficīti attīstās pretējos virzienos). Runājot par savstarpējo saikni, pētnieki izdara pārsteidzošu secinājumu, ka budžeta deficīta palielināšanās veicina tekošā konta deficīta samazināšanos! Budžeta deficīta izraisītā aizņemšanās nepieciešamība palielina procentu likmes, kas savukārt bremzē privātās investīcijas, tādējādi tekošā konta bilance uzlabojas.

Starptautiskā Valūtas fonda pētnieki Dž. Blūdorns un D. Leijs (J. Bluedorn and D. Leigh, 2011) apgalvo, ka literatūrā dvīņu deficīta saiknes ciešums ir novērtēts par zemu. Jo parasti, analīzē izmantojot cikliski koriģēto bilanci (t.i., budžeta bilanci bez ekonomikas cikla ietekmes), tiek ņemta vērā arī tādu valdības lēmumu ietekme, kurus motivē iekšzemes pieprasījuma pieaugums un tekošā konta deficīts. Atsijājot fiskālās politikas lēmumus 17 Ekonomiskās sadarbības un attīstības organizācijas (OECD) valstu datos, kas vērsti tieši uz deficīta samazināšanu, nevis īstermiņa ekonomikas svārstību regulēšanu, pētnieki konstatē, ka fiskālā konsolidācija samazina tekošā konta deficītu, samazinoties investīcijām un palielinoties uzkrājumiem. Papildus tam pētnieki novēroja apstiprinājumu arī citai ekonomiskai sakarībai. Ekonomikas mācību grāmatās aprakstītie modeļi pauž, ka galvenais mehānisms, caur kuru mainās tekošais konts, reaģējot uz fiskālās politikas lēmumiem, ir reālais efektīvais valūtas kurss (REER). Pētnieku iegūtie rezultāti ir saskaņā ar šo modeli, un tie demonstrē, ka daļu no tekošā konta uzlabošanās ietekmē darbaspēka samaksa, kas konsolidācijas ietekmē pakāpeniski samazinās, tādējādi samazinot arī REER un uzlabojot tekošo kontu.

Latvijas valsts budžeta politikas un tekošā konta mijiedarbības analīze

Izsverot Latvijas fiskālās politikas ietekmi uz tekošo kontu, izmantosim ekonomikas analīzē lietotu vienādojumu:

CA = (Sg + Sp) – (Ig + Ip) ( vienādojums 1.0)

CA – tekošais konts

Sg – valdības uzkrājumi

Sp – privātie uzkrājumi

Ig – valdības investīcijas

Ip – privātās investīcijas

Vienādojums atvasināts no klasiskā makroekonomikas vienādojuma par valsts kopprodukta aprēķināšanu, proti,

GDP=C+I+G+CA (vienādojums 1.1),

kur GDP ir iekšzemes kopprodukts,

C – privātais patēriņš

I – investīcijas

G – valdības izdevumi

No vienādojuma 1.0 secināms, ka tekošo kontu ietekmē kopējie uzkrājumi un investīcijas. Turpmākajās rindkopās, skatot vienādojumā iekļauto tautsaimniecības sastāvdaļu dinamiku Latvijas ekonomikā par laika periodu kopš 2000. gada un sasaistot tās ar attiecīgajā periodā valdības budžeta veidošanas pieņemtajiem lēmumiem, analizēsim, vai Latvijā īstenojas dvīņu deficīta hipotēze. Pārskatāmības labad sadalīsim analīzes posmu trīs periodos. Pirmais periods ir 2000. - 2007. gads, kas iezīmē laiku pirms ekonomikas krīzes. Otrais periods ir krīzes kulminācijas gadi, proti, 2008. - 2009. gads. Atlikušais periods iezīmē ekonomikas atlabšanas laiku un jaunākās tendences.

Pirmais periods – no 2000. līdz 2007. gadam

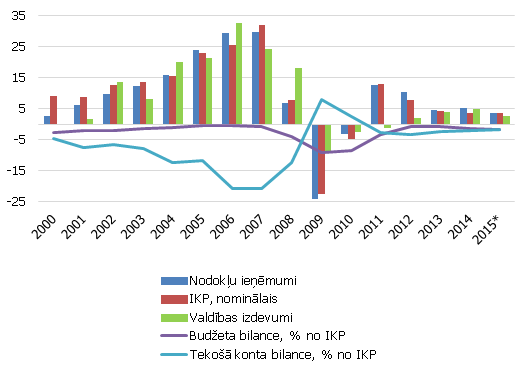

Ja skatām, kā šajā periodā attīstās tekošā konta un budžeta deficīta dati, varētu izdarīt ātru secinājumu un spriest, ka grafikā dvīņu deficīta situācija nav novērojama (1. attēls), jo tekošā konta bilance ievērojami pasliktinās, savukārt budžeta deficīts pirmajā acu uzmetienā attīstās šķietami līdzsvarotā gaitā. Lai saprastu, kas šajā periodā norisinājās ar tekošo kontu un kāpēc tas pasliktinājās, atšķetināsim to, izmantojot iepriekš raksturotajā makroekonomikas vienādojumā ietvertos rādītājus, proti, CA = (Sg + Sp) – (Ig + Ip).

1. attēls. Budžeta rādītāji un tekošā konta bilance, % no IKP

Avots: Centrālā statistikas pārvalde, *2015. gadam Latvijas Bankas prognoze

Neuzmanīgāks ekonomikas vērotājs šajā brīdī secinātu, ka ar valdības budžeta veidošanas politiku viss ir kārtībā, ja reiz budžeta bilance ir tuvu līdzsvaram, un vienīgā vaina tekošā konta pasliktinājumā jāmeklē privātā sektora uzvedībā, taču, vai tā patiešām bija?

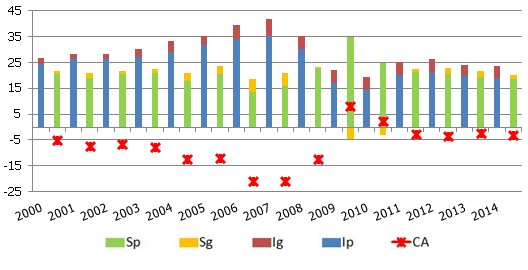

Šajā analīzes periodā tekošā konta deficīta palielināšanos veicināja importa straujāks pieaugums pār eksportu, kuru ietekmēja straujš privātā patēriņa kāpums. Privātā sektora lielos tēriņus finansēja strauja ārvalstu kapitāla ieplūde, kura finansētās investīcijas ievērojami pārsniedza iekšzemes uzkrājumus (2. attēls). Ekonomika plauka un zēla, valdības bilance attīstījās šķietami sabalansēti, cilvēki ticēja bezgalīgas ekonomikas izaugsmes iespējai un bez bažām uzņēmās kredītsaistības. Darbaspēka trūkuma radītais algu palielinājums pārsniedza produktivitātes pieaugumu, un iekšzemes pieprasījums arvien palielinājās. Ieplūdušais kapitāls galvenokārt tika izmantots nekustamā īpašuma iegādei, kas tālāk caur patēriņu sekmēja importa preču iegādi, tādējādi turpinot nesabalansētu privātā sektora investīciju un uzkrājumu attīstību.

2. attēls. Investīcijas un uzkrājumi, tekošais konts, % no IKP

Avots: Latvijas Banka

Acīmredzami, ka tekošā konta dinamiku galvenokārt noteica ar valdības izdevumu politiku nesaistīti faktori, taču diemžēl arī valdības pieņemto lēmumu virziens bija "pa vējam" un negatīvi ietekmēja tekošā konta bilanci.

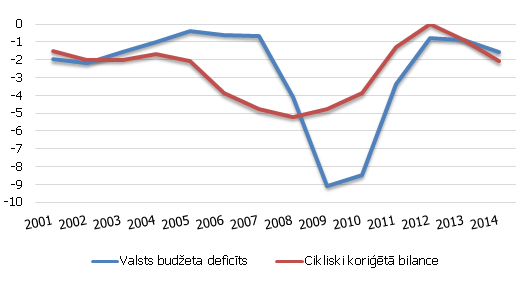

Tautsaimniecības izrāviens acīmredzami pārsniedza ilgtermiņā potenciāli uzturamo izaugsmes tempu, un straujais nodokļu ieņēmumu pieaugums bija skaidrojams tieši ar īslaicīgu cikla augšupeju, nevis ar noturīgu ražošanas produktivitātes pieaugumu. Pēdējos straujās izaugsmes gados nodokļu ieņēmumu kāpums pat pārsniedza IKP pieauguma tempu, ko noteica izteiktā privātā patēriņa izaugsme. Patēriņa nodokļu ieņēmumu kāpums radīja labākas budžeta situācijas ilūziju, palielinoties tautsaimniecības daļai, kas intensīvāk pilda valsts kasi (pretstatā eksportam, kas netiek aplikts ar pievienotās vērtības nodokli). Savukārt izdevumi turpināja pieaugt, galvenokārt algu palielināšanas un valdības patēriņa dēļ. Paskatoties aiz īslaicīgo faktoru ietekmes plīvura, redzams, ka tautsaimniecības augšupejas gados notika pavērsiens procikliskas [1] politikas virzienā, uz ko norāda cikliski koriģētās bilances pasliktināšanās 3. attēls).

3. attēls. Valsts budžeta deficīts un cikliski koriģētā bilance, % no IKP

Avots: Eiropas Komisija

Otrais periods no 2008. līdz 2009. gadam

2008. gada beigās, iestājoties globālajai ekonomiskajai krīzei, aprāvās kapitāla ieplūdes. Līdz ar to privātā sektora investīcijas 2009. gadā saruka zem uzkrājumu līmeņa, kas uzlaboja tekošā konta bilanci (2. attēls). Arī valdības izdevumu mazināšana, ko uzskatāmāk parāda valdības investīciju kritums 2009. gadā, sekmēja straujo tekošā konta korekciju. Ekonomikas ciklam pavēršoties lejup, pazuda arī cikliskie nodokļu ieņēmumi un strauji palielinājās budžeta deficīts (3. attēls). Iepriekšējo gadu politikas rezultātā valdībai nebija iekrājumu, ko izmantot nebaltai dienai, kāda bija pienākusi. Līdz ar to arī krīzes periodā valdība bija spiesta rīkoties procikliski, samazinot izdevumus ekonomikas lejupslīdes laikā.

Trešais periods no 2010. gada

Valsts budžeta konsolidācija turpinājās līdz pat 2012. gadam, palielinot valsts sektora uzkrājumu līmeni (2. attēls). Valdība veica ievērojamu algu samazināšanu sabiedriskajā sektorā, kam bija mazinoša ietekme arī uz algu līmeni privātajā sektorā. Šajā laikā tika veiktas arī strukturālas reformas, efektivizējot valsts pārvaldes pakalpojumu sniegšanu. Atkopjoties ekonomikai un pateicoties minētajiem pasākumiem, 2012. - 2013. gadā tika īstenota ilgtspējīga valsts finanšu politika, taču turpmāk budžeta groži tika palaisti vaļīgāk. Kā redzams 2. attēlā, 2013. un 2014. gadā valdības uzkrājumu līmenis ir krities, ko veicina kārtējo izdevumu izaugsmes atjaunošanās, kas iet roku rokā ar patēriņa nodokļu kāpumu, kas līdzīgi kā pirmajā periodā pārsniedz IKP izaugsmi. Balstoties uz neilgtspējīgu ieņēmumu pieaugumu, valdības izdevumu kāpums atkal veicina tekošā konta pasliktināšanos.

Analizējot privātā sektora investīciju plūsmu attīstību, datos lasāms, ka 2013. un 2014. gadā tām ir kritums salīdzinājumā ar 2012. gadu (2. attēls). Iespējams, ekonomiskā situācija un valdības budžeta politika Latvijā patlaban neveido pietiekoši pievilcīgu vidi investīciju pieaugumam. Lai gan privāto investīciju stagnācija zināmā mērā nosaka tekošā konta zemo deficītu, diez vai tas liecina par tautsaimniecības sabalansētību. Investīciju trūkums ražošanas sektorā varētu būt kavēklis eksporta attīstībai nākotnē, kļūstot par faktoru, kas negatīvi ietekmē tekošā konta turpmāko dinamiku.

Secinājumi

Attiecības brāļu un māsu starpā nereti ir ļoti sarežģītas, un, kā liecina analīze, līdzīgi ir arī ar dvīņu deficītiem. Aplūkojot tekošā konta un valdības budžeta bilances datu ilustrāciju 2. attēlā, dinamika neuzrāda acīmredzamu dvīņu deficītu. Līdz ar to sasteigts spriedums vēstītu, ka valdības varas zizlim nav ietekmes tekošā konta regulēšanā.

Tomēr, atdalot budžeta politikas lēmumu ietekmi no ekonomikas cikla ietekmes uz tekošo kontu, izmantojot makroekonomikas vienādojumu CA = S – I, secinām, ka valdībai ir ietekme uz tekošo kontu. Pirmajā periodā tekošā konta pasliktinājumu ietekmēja ar ārvalstu kapitālu finansētās investīcijas, ko vēl papildus pastiprināja šajā periodā valdības piekoptā procikliskā politika, kāpinot izdevumus, kā rezultātā ienākumi palielinājās. Otro periodu raksturoja straujš ekonomikas kritums, sarūkot ārvalstu kapitāla ieplūdēm un investīcijām, kas sabremzēja patēriņu. Tas savukārt veicināja tekošā konta bilances uzlabošanos. Valdība, turpinot īstenot prociklisku politiku (tiesa, šoreiz spiestā kārtā mazinot izdevumus gan kārtējiem tēriņiem, gan investīcijām), ar savu darbību arī šajā periodā pastiprināja tekošā konta attīstības virzienu. Trešais periods tādejādi sākās ar pozitīvu tekošā konta bilanci, bet, atkopjoties privātā sektora investīcijām un patēriņam, tekošais konts atgriezās negatīvajā teritorijā. Tomēr privātā sektora investīciju kāpums neturpinās, savukārt valdības uzkrājumi mazinās, tādējādi tekošā konta bilance pēdējos gados būtiski nemainās.

Ko mēs varam secināt no šajos trīs periodos novērotajām tendencēm? Viens no būtiskākajiem secinājumiem varētu būt, ka šobrīd, līdzīgi kā pirmajā periodā, Latvijā izaugsmi lielā mērā balsta privātais patēriņš, algas atsākušas kāpumu, arī valsts sektorā un fiskālā politika kļūst ekspansīvāka. Pieaug izdevumi, kas samazina valdības uzkrājumus. Salīdzinot investīciju dinamiku, pirmajā periodā tā strauji auga, taču nozīmīga daļa līdzekļu tika investēta nekustamā īpašuma nozarē, nevis produktīvos sektoros, kas nākotnē varētu nest atdevi. Pašlaik investīcijas produktīvos sektoros stagnē, rosinot vislielākās bažas par avotiem, kas kalpo par Latvijas ekonomikas ilgtermiņa izaugsmes dzinuļiem. Tādējādi iekšējā balss mudina aizdomāties, vai neriskējam uzkāpt vecajiem grābekļiem?

Atsauces

Bluedorn J., Leigh D. (2011). Revisiting the Twin Deficits Hypothesis: The Effect of Fiscal Consolidation on the Current Account.

Kim S., Roubini N. (2008). Twin defcit or twin divergence? Fiscal policy, current account, and real exchange rate in the U.S., Journal of International Economics, 74(2), 362-383.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti