2009 vs. 2020: kāpēc šoreiz ir citādi

Jau šobrīd, pat negaidot koronavīrusa Covid-19 pandēmijas beigas, ir pilnīgi skaidrs, ka tās atstātās sekas uz ekonomiku būs dramatiskas.

Lai gan nesen publicētās Latvijas Bankas prognozes paredz, ka Latvijas ekonomiskās aktivitātes kritums šoreiz būs mazāks nekā iepriekšējās krīzes dziļākajā posmā (-6.5% 2020. gadā iepretim -14.3% 2009. gadā), tomēr izslēgt negatīvākus attīstības scenārijus šobrīd nevar neviens. Arī vairākās citās Eiropas valstīs sāk pieņemties spēkā noskaņojums, ka tuvākās nākotnes ekonomiskās perspektīvas stipri līdzinās 2009. gada krīzes apjomam un mērogiem.

Šajos apstākļos ir skaidrs, ka gan fiskālajai, gan monetārajai politikai jābūt maksimāli ekspansīvai, atbalstot ekonomiku. Daļa no šī atbalsta notiek automātiski – izaugsmei krītot, nodokļu ieņēmumi budžeta samazinās, bet izmaksāto bezdarba pabalstu apjoms pieaug. Līdz ar to budžeta deficīts pieaug neatkarīgi no tā, ko dara valdība. Tomēr arī valdības veiktajiem papildu fiskālajiem pasākumiem ekonomikas stimulēšanai var būt izšķiroša nozīme. Šajā ziņā 2020. gada valdības reakcija ir pilnīgi pretēja tai, kas tika īstenota 2009. gadā: toreiz budžeta izdevumi tika apzināti samazināti, tagad tie tiek palielināti. Kāpēc tāda atšķirība?

Pirmkārt, lielākā atšķirība starp 2020. un 2009. gadu ir Latvijas iekļaušanās eiro zonā. Arī 2009. gadā teorētiski pareizākā rīcība būtu bijusi valdības papildu aizņemšanās, izlaižot vērtspapīrus. Diemžēl tas nebija iespējams, jo iespējamās lata devalvācijas bažu dēļ strauji pieauga aizņemšanās likmes, turklāt tirgū nebija daudz institūciju, kas būtu gatavas valdībai aizdot arī par šādām likmēm.

Tagad dalība eiro zonā beidzot ļauj īstenot tādu pretciklisku fiskālo politiku, kāda ir nepieciešama.

Turklāt arī Eirosistēmas aktīvu uzpirkšanas programma garantē, ka neiestāsies tāda situācija kā 2009. gadā, kad tirgū vispār pazūd pieprasījums pēc valdības vērtspapīriem. Ar Eiropas Centrālās bankas un eiro zonas nacionālajām centrālajām bankām aiz muguras arī komercbankas ir daudz drošākas iegādāties šos vērtspapīrus.

Otrkārt, kardināli atšķirīga bijusi valdības rīcība laika posmā līdz krīzei. Ja 2009. gadā tirgus dalībniekiem, šķiet, nebija pilnīgas pārliecības par to, vai Latvijas valdība pilnībā apzinās savas rīcības sekas (plānot budžeta politiku uz pieņēmumu, ka divciparu izaugsme ekonomikā turpināsies bezgalīgi, nudien nav prātīgākā izvēle), šobrīd līdzšinējā konservatīvā fiskālā politika ir novērtēta atzinīgi. Protams, raugoties no centrālās bankas skatu punkta, papildus uzkrātās budžeta rezerves (ja tādas būtu tikušas veidotas) šobrīd lieti noderētu. Tomēr uz kopējā eiro zonas valstu fona fiskālā politika Latvijā bijusi pietiekami adekvāta. Kopš 2010. gada Latvijas valdības parāds samazinājies par vairāk nekā 10 procentu punktiem no iekšzemes kopprodukta (IKP). Tas ir ceturtais labākais rādītājs starp visām eiro zonas valstīm. Tirgus to ir novērtējis – Latvijas ilgtermiņa valdības vērtspapīru likmes ir starp zemākajām visā eiro zonā. Ja 2009. gadā Latvija tika vērtēta kā Eiropas perifērijas valsts, tad šobrīd esam starp eiro zonas kodola valstīm. Tas ļauj šobrīd tērēt.

Cik daudz valdībām būs jātērē, lai novērstu krīzes pāriešanu ilgstošā ekonomikas recesijā, šobrīd nav zināms nevienam. Tomēr ir skaidrs, ka summas būs ievērojamas, tādi skaitļi kā 10% no IKP šobrīd vairs nevienam nešķiet pārāk liels pārspīlējums. Latvijā šāds rādītājs atbilstu apmēram trim miljardiem eiro. Neapšaubāmi, šo izdevumu rezultātā tuvākajos gados būtiski palielināsies valstu valdību parāda līmenis, arī Latvijā. Tomēr centrālās bankas šādu rīcību atbalsta. Kāpēc? Vai tad centrālo banku pienākums nav raudzīties, lai valsts parāds saglabājas pēc iespējas zemāks?

Protams, centrālās bankas vienmēr ir uzsvērušas valsts parāda ilgtspējas nozīmi. Arī šobrīd nekas nav mainījies, tajā skaitā Latvijā. Latvijā kā mazā un atvērtā ekonomikā mazāks kopējais valdības parāds ilgtermiņā ļaus vieglāk un ātrāk pārdzīvot dažādus ārējos satricinājumus. Parasti valdības parāda ilgtspēju vislabāk nodrošina piesardzība budžeta izdevumu plānošanā – jo mazāks budžeta deficīts, jo drošāks valsts parāds.

Tomēr būtiskas ekonomiskās lejupslīdes laikos darbojas citi likumi, un, lai arī šķiet dīvaini, tieši lielāks budžeta deficīts īstermiņā var nozīmēt mazākus riskus valsts parāda ilgtspējai ilgtermiņā.

Ja 2009. gadā Latvijā tika īstenota ekspansīva fiskālā konsolidācija, tad šobrīd ir laiks konsolidējošai fiskālai ekspansijai. Kā tā darbojas?

Galvenā atbilde ir ekonomikas izaugsmes potenciāls nākotnē. Līdzīgi kā ikviens no aizņēmējiem, arī valdība pašreizējo parādu kopā ar procentiem atmaksās no nākotnes ieņēmumiem, tas ir, nākotnes nodokļu ieņēmumiem. Tie savukārt saistīti ar nākotnē gaidāmo ekonomisko izaugsmi. Ja ekonomiskā izaugsme nākotnē būs lielāka nekā procenti, kas jāmaksā par aizņemšanos, parāda lielums laika gaitā saruks. Savukārt, ja nākotnē izaugsmes tempi būtiski samazinās un ir zemāki nekā aizņemšanās likmes, rodas nopietnas problēmas valsts parāda ilgtspējai, jo pat bez jaunas papildu aizņemšanās parāda līmenis sāk nekontrolēti pieaugt. Līdz ar to valdības papildu izdevumiem jābūt maksimāli koncentrētiem uz to, lai saglabātu pēc iespējas neskartu valsts nākotnes izaugsmes potenciālu.

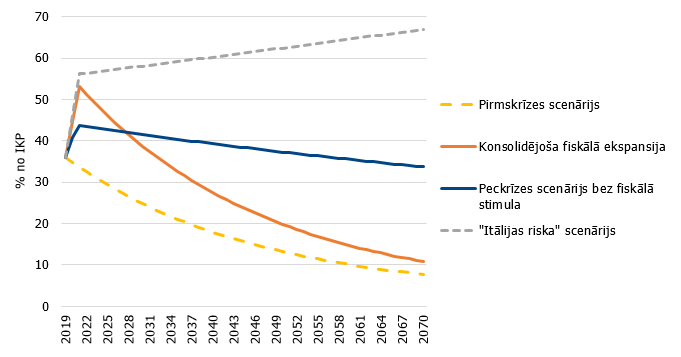

Valdības parāda attīstība pie dažādiem scenārijiem

Ilustratīvi iespējamie scenāriji redzami attēlā. Pirms krīzes apstākļi Latvijas valdības parāda ilgtspējai bija tuvu ideāliem: samērā zems kopējais parāda līmenis (ap 35% no IKP), samērā laba nominālā izaugsme (virs 4% gadā) un rekordzemas valdības parādzīmju likmes (tuvu 0, īsākiem termiņiem pat negatīvas). Šādos apstākļos bez papildu aizņemšanās parāda līmenis laika gaitā turpinātu būtiski samazināties (pirmskrīzes scenārijs). Šobrīd šāds scenārijs diemžēl vairs nav iespējams. Ja ir jāizvēlas starp scenāriju, kurā budžeta deficīts šogad un nākamgad pieaug tikai automātisko nodokļu ieņēmumu krituma un bezdarbnieku pabalstu kāpuma dēļ (pēckrīzes scenārijs bez fiskālā stimula), vai scenāriju, kurā papildus tiek veiktas darbības valsts ekonomiskā potenciāla saglabāšanai (konsolidējoša fiskālā ekspansija), tad ir acīmredzami, ka, lai arī īstermiņā otrajā scenārijā parāds sākotnēji pieaug straujāk, tomēr ilgtermiņā tieši šis scenārijs nodrošina mazāku kopējā parāda līmeni.

Tātad tas vēlreiz apliecina, ka valsts parāda ilgtspējai daudz svarīgāk par īstermiņa budžeta deficīta līmeni ir valsts ekonomikas "veselības" stāvoklis. To diemžēl apliecina arī Itālijas pieredze – valsts parāda līmenis neapšaubāmi ir ievērojams (virs 130% no IKP), tomēr ne ļoti daudz augstāks kā vairākās citās Eiropas valstīs. Tomēr Itālijas hroniski zemie izaugsmes tempi (pēdējo gadu vidējā izaugsme turējusies 0.1% līmenī) padara šo parāda līmeni par ļoti nopietnu problēmu. Tas ir galvenais risks, kas jāatceras arī Latvijas gadījumā – ja ekonomikas stimulēšanas pasākumi nenovedīs pie nākotnes ekonomiskās jaudas pieauguma vai vismaz saglabāšanās, tad varam nonākt arī scenārijā, kad parāda līmenis bez papildu aizņemšanās sāk nevis samazināties, bet gan pieaugt. Protams, šādu riska scenārija iestāšanās varbūtību šobrīd ievērojami mazina Eirosistēmas veiktās valdības vērtspapīru uzpirkšanas programmas, kas notur valdības vērtspapīru likmes ļoti zemos līmeņos. Tomēr krīzes seku aizsegā palielināt valdības izdevumus, mēģināt šobrīd no valsts budžeta finansēt visu to, kam līdz šim budžetā naudas nepietika, joprojām nešķiet laba doma.

Līdz ar to ir izšķiroši svarīgi, lai budžeta papildu izdevumi būtu vērsti ne tikai uz esošās krīzes "pārziemošanu", bet arī ekonomiskās jaudas maksimālu saglabāšanu brīdim, kad krīze beigsies.

Latvijas gadījumā nākotnes izaugsme ir cieši saistīta ar eksporta konkurētspēju. Tāpēc aiz tūlītējiem pasākumiem, kas vērsti cīņai pret vīrusu, nākamajai prioritātei jābūt fokusētai uz iespējami plašu eksportējošo nozaru atbalstu. Ir skaidrs, ka esošajos nenoteiktības apstākļos neviens nevar paredzēt, kāda būs situācijas turpmākā attīstība. Tomēr ar savlaicīgu rīcību ir iespējams novērst sliktāko scenāriju īstenošanos. Šobrīd arī tas būtu liels panākums.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti

Komentāri ( 1 )

Varētu jau painteresēties, ko jūs tur pīpējat, taču, iespējams, mēs vienkārši atrodamies paralēlās realitātēs. Manējā tāds Džeimss Bullards ASV ekonomikai prognozē 50% IKP kritumu, taču kas ir Sentluisa FEDa šefs salīdzinājumā ar viedajiem Bitānu un Kazāku? Turklāt mums taču ir eiras, kamēr šiem tikai US$. Arī valdību mums vada domas gigants Kariņš.

Tā ka, auni, esat droši un mierīgi. Viss būs labi. Tikai, galvenais, nekādā gadījumā neizejiet no mājas - valdība un banka jums visu piegādās. Pa televizoru :D.