Par Latvijas Bankas makroekonomiskajām prognozēm

29. septembrī Latvijas Bankas rīkotajā diskusijā ar Latvijas vadošo ekonomistu, atbildīgo institūciju ekonomikas ekspertu un tautsaimniecības procesus aprakstošo žurnālistu aktīvu līdzdalību Latvijas Bankas prezidents Mārtiņš Kazāks un Monetārās politikas pārvaldes vadītājs Uldis Rutkaste sniedza prezentāciju par globālās, eirozonas un Latvijas tautsaimniecības attīstību, kā arī iepazīstināja ar Latvijas Bankas jaunākajām Latvijas IKP un inflācijas prognozēm.

Prezentācija

Prognozes

Pakāpeniska ierobežojumu atcelšana vienlaikus ar veiksmīgu Covid-19 izplatības ierobežošanu Latvijā un optimistiskāks patērētāju un uzņēmēju skatījums uz nākotni jau vasaras mēnešos ļāva vairākām nozarēm atkal sasniegt agrākajam darbības apjomam tuvu līmeni, un ekonomiskā lejupslīde 2. ceturksnī bija mērenāka, nekā gaidīts. Vienlaikus ekonomisko noskaņojumu gan Latvijā, gan nozīmīgākajās tirdzniecības partnervalstīs stabilizējuši to valdību atbalsta pasākumi, kā arī gaidāmais Eiropas tautsaimniecības atveseļošanas instrumenta "Nākamās paaudzes ES" finansējums. Tas ļauj gan nedaudz paaugstināt ārējā pieprasījuma vērtējumu, gan lēst noturīgāku ienākumu un patēriņa līmeni iekšzemē. Pandēmijas attīstība globālā un reģionālā mērogā pēdējā laikā gan liek piesardzīgāk raudzīties uz 4. ceturkšņa attīstību, un tas jau sāk izpausties jaunāko noskaņojuma aptauju rezultātos.

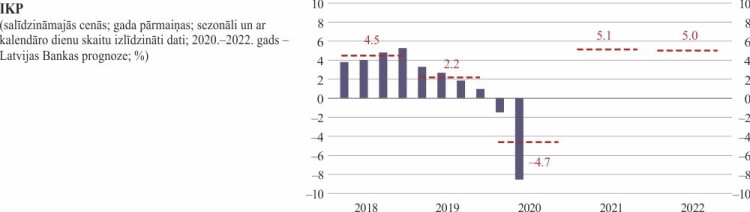

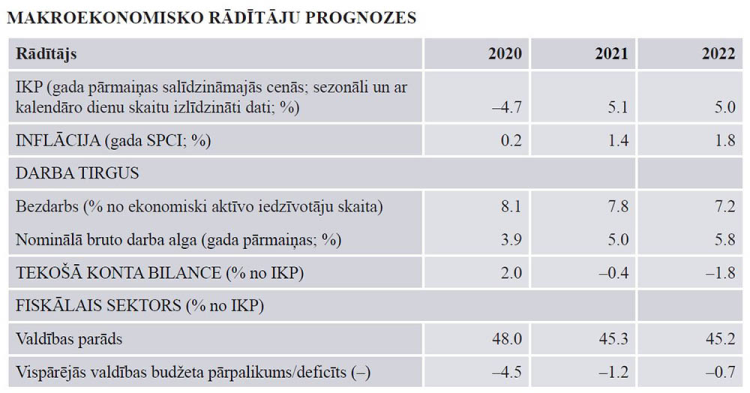

Minēto datu un faktisko norišu ietekmē IKP sarukuma prognoze 2020. gadam pārskatīta un paaugstināta līdz –4.7% (jūnijā – –7.5%). Vidējā termiņā gaidāms augstāks IKP līmenis labāka ārējā pieprasījuma un Eiropas tautsaimniecības atveseļošanas instrumenta finansējuma dēļ, kas veicinās jaunas investīcijas un eksportu. Tomēr vienlaikus ar labāku, nekā iepriekš prognozēts, 2020. gada pozīciju IKP pieaugums 2021. gadā varētu sasniegt 5.1% pretstatā jūnijā prognozētajiem 6.7%. Redzējums par nozaru attīstību ietekmējošajiem faktoriem vairākumā nozaru nav mainījies, taču faktiskā situācija 2020. gada 1. pusgadā daudzās nozarēs izrādījās labāka, nekā lēsts jūnijā, un 2020. gada prognozes maiņu galvenokārt nosaka aktuālo datu ietekme.

Vēl arvien tiek prognozēts, ka lēnāk nekā citas jomas atveseļosies viesmīlības nozare, kā arī atpūtas un kultūras pakalpojumi, ņemot vērā, ka vairāki masveida pasākumi vairs nav īstenojami vai ir pārcelti, kā arī šādu pasākumu organizēšana nav veicama īsā laikā pēc ierobežojumu stingrības mazināšanās. Līdzīgi kā lēsts iepriekš, transporta nozares devums tautsaimniecībai vidējā termiņā varētu neatjaunoties iepriekšējā līmenī. Lai gan šīs nozares 2020. gada izaugsmes vērtējums nav pasliktinājies, vidējā termiņā papildus līdzšinējiem fundamentālajiem faktoriem to negatīvi ietekmēs jūlijā apstiprinātā Eiropas mobilitātes pakotne. Apstrādes rūpniecības attīstība uzlabosies, atjaunojoties ārējam pieprasījumam. Būvniecības attīstību vidējā termiņā palīdzēs stiprināt valdības investīcijas.

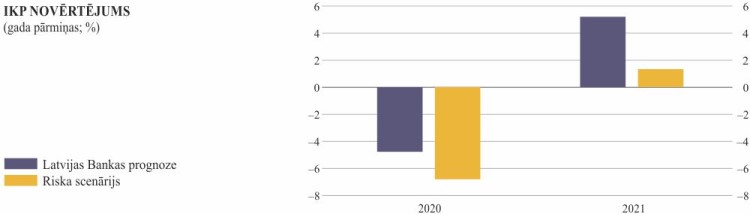

Pandēmijas otrā viļņa izraisīti masveida ierobežojumi iekšzemē un nozīmīgākajās tirdzniecības partnervalstīs varētu radīt atkārtotu IKP samazināšanos vēl 2020. gadā (Latvijas Bankas novērtējumu par atkārtota Covid-19 uzliesmojuma potenciālo ietekmi uz Latvijas IKP izaugsmi sk. 2. ielikumā).

Ielikums. Atkārtota Covid-19 uzliesmojuma potenciālā ietekme uz Latvijas IKP izaugsmi

Vasaras sākumā ar Covid-19 saslimušo skaits ievērojami samazinājās lielākajā daļā ES valstu. Tas šo valstu valdībām radīja labvēlīgus apstākļus, lai mazinātu ieviesto ierobežojumu stingrību[1], tādējādi palīdzot pakāpeniski atjaunoties ekonomiskajai aktivitātei. Tomēr, vasarai tuvojoties beigām, saslimušo skaits ES atkal sācis strauji augt. Turklāt vairākās valstīs, piemēram, Horvātijā, Grieķijā un Rumānijā, 14 dienu kumulatīvais inficēšanās ar Covid-19 gadījumu skaits uz 100 000 iedzīvotāju jau pašlaik ir augstāks nekā pavasarī[2]. Tomēr, neraugoties uz strauji augošajiem saslimstības rādītājiem, valstu valdības vēl nav ieviesušas pavasarī pieņemtajiem līdzvērtīgi stingrus ierobežojumus.

Turpinot augt saslimstības rādītājiem, diskusijas par ierobežojumu stingrības palielināšanu var kļūt arvien aktuālākas, t.sk. Latvijā. Lai gan pašlaik [3] saslimstības rādītāji Latvijā ir zemāki nekā lielākajā daļā ES valstu, atkārtotu saslimstības pieaugumu un ierobežojumu pastiprināšanu Latvijā un ārvalstīs var uzskatīt par potenciālu risku, kas negatīvi ietekmētu Latvijas ekonomisko izaugsmi.

Lai ilustrētu, ko Latvijas tautsaimniecības izaugsmei nozīmētu šāda riska īstenošanās, izmantots dinamisko faktoru modelis [4] un izdarīti šādi pieņēmumi:

1) augot saslimstības rādītājiem un ierobežojumu stingrībai, modelī ietverto apsteidzošo rādītāju dinamika oktobrī seko tai, kas bija vērojama 2020. gada aprīlī (attiecīgo līmeni saglabājot arī novembrī un decembrī);

2) 2021. gada 1. ceturksnī notiek strauja ekonomiskās izaugsmes paātrināšanās atbilstoši 2020. gada 3. ceturkšņa prognozei;

3) pārējo periodu IKP dinamika atbilst Latvijas Bankas prognozēm (atbilstoši "Makroekonomisko Norišu Pārskatā" publiskotajam).

Iegūtie rezultāti (sk. 32. att.) liecina, ka šāda scenārija īstenošanās gadījumā IKP kritums 2020. gadā būtu ievērojami lielāks, nekā to paredz Latvijas Bankas prognoze. Turklāt ekonomiskās aktivitātes palēnināšanās būtiski pasliktinātu arī IKP pārmaiņas 2021. gadā.

Tomēr aprēķinos netiek ņemts vērā tas, ka mājsaimniecības un uzņēmumi varētu labāk pielāgoties atkārtotam ekonomiskajam satricinājumam saslimstības rādītāju un ierobežojumu stingrības pieauguma dēļ. Tāpēc iegūtie rezultāti visticamāk atspoguļo samērā pesimistisku redzējumu par riska ietekmi uz IKP pārmaiņām.

Pastāv arī iespējamība, ka Baltkrievijas politiskās situācijas eskalācija un iespējamā ekonomisko sankciju noteikšana varētu izraisīt kravu pārvadājumu pieprasījuma apsīkumu. Taču IKP pieaugums prognozes periodā varētu būt augstāks, ja Covid-19 medicīniska risinājuma izstrāde būs ātra un veiksmīga, kā arī ja pieejamo Eiropas tautsaimniecības atveseļošanas instrumenta "Nākamās paaudzes ES" līdzekļu izlietojums būs mērķtiecīgs, orientēts uz inovācijām un produktivitātes kāpumu un būtiski nekavēsies.

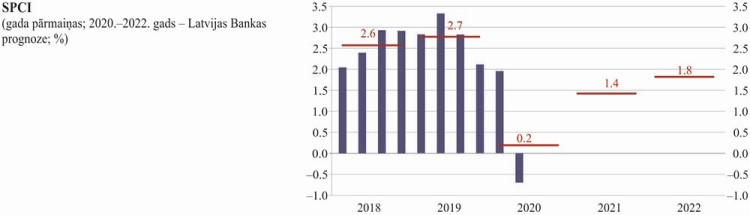

Mazāks, nekā prognozēts, ekonomiskās aktivitātes kritums un būtiski labāka situācija darba tirgū nosaka inflācijas prognozes paaugstināšanu. Gaidāmais 2020. gada inflācijas līmenis ir 0.2% (jūnija prognoze – 0.0%), 2021. gadā sasniedzot 1.4% (jūnija prognoze – 0.2%). Iespēju palielināt prognozes galvenokārt noteica būtiski labāka situācija darba tirgū un straujāks algu kāpums, nekā tika prognozēts. Komponentu dalījumā lielākais devums inflācijas prognozes paaugstināšanā bija pakalpojumu nozarei. Pašreizējā prognoze izstrādāta, ņemot vērā 2020. gada vidējo naftas cenu (43 ASV dolāri par barelu; jūnijā publicētajā prognozē izmantotā vidējā naftas cena bija 36 ASV dolāri par barelu).

Inflācijas prognožu riski ir sabalansēti. Ja samazinātais PVN vietējiem augļiem un dārzeņiem tomēr tiks saglabāts ilgāk, 2021. gada inflācija var būt par 0.2 procentu punktiem zemāka. Lai gan piegādes ķēžu traucējumu būtiska ietekme uz inflāciju līdz šim nav novērota, kārtējais Covid-19 uzliesmojums varētu pastiprināt loģistikas ierobežojumus, tādējādi palielinot inflāciju.

Tabula

Diskusijas video ieraksts

[1] Oxford Covid-19 Government Response Tracker.

[2] Eiropas Slimību un profilakses centrs (European Centre for Disease Prevention and Control).

[3] 2020. gada septembra pirmajā pusē.

[4] Modelī izmantota informācija par vairākiem apsteidzošajiem rādītājiem (mazumtirdzniecības apgrozījuma indekss (bez autodegvielas mazumtirdzniecības), nodarbinātības gaidu indekss un rūpniecības produkcijas indekss), lai prognozētu IKP ceturkšņu pieauguma tempu. Modeļa specifikācija ir līdzīga Borisa Siliverstova 2012. un 2016. gada pētījumos aprakstītajai (Siliverstovs, Boriss. Are GDP Revisions Predictable? Evidence for Switzerland. Applied Economics Quarterly (formerly: Konjunkturpolitik), Duncker & Humblot, Berlin, vol. 58, issue 4, 2012, pp. 299–326. https://elibrary.duncker-humblot.com/journals/id/22/vol/58/iss/1630/art/6995/; Siliverstovs, Boriss. The Franc Shock and Swiss GDP: How Long Does It Take to Start Feeling the Pain? Applied Economics, Taylor & Francis Journals, vol. 48, issue 36, August 2016, pp. 3432–3441. https://www.tandfonline.com/doi/full/10.1080/00036846.2016.1139678).

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa