Akciju tirgus perspektīvas, centrālajām bankām uzsākot ciešākas monetārās politikas ciklu

Īsumā

-

Nesena vēsture liecina: kad ASV centrālā banka – Federālo Rezervju sistēma uzsāk procentu likmju celšanas ciklu, tas visbiežāk iet roku rokā ar akciju cenu pieaugumu.

-

Akciju tirgus turas svārstīgs zināmu periodu pirms un pēc centrālās bankas likmju lēmuma paziņošanas (attiecīgi, apmēram 60 tirdzniecības sesijas dienas pirms un 90 - pēc) un uzrāda neizteiksmīgu sniegumu , bet pēc tam parasti pieaug.

-

Šajā likmju celšanas ciklā, savukārt, akciju tirgus virzību augšup varētu stipri nomākt lielā nenoteiktība, ko izraisījis Krievijas iebrukums Ukrainā, augstās energoresursu cenas un sankciju abpusgriezīgums, kā arī no jauna pabojātās piegāžu ķēdes.

-

Papildus nenoteiktību radīs FRS milzīgās bilances mazināšana. Liela nozīme būs savlaicīgai monetārās politikas komunikācijai.

-

Šogad investoriem akciju tirgos var nākties rēķināties, ka akciju cenas būs stipri svārstīgas, it sevišķi tiem, kas veic īstermiņa ieguldījumus akcijās.

Neskatoties uz visām likstām, kas bijušas saistītas ar Covid-19, kā eiro zonas, tā ASV akciju tirgus investori 2021. gadā varēja priecāties par lielu savu ieguldījumu vērtības pieaugumu: eiro zonas akciju tirgu raksturojošais Euro Stoxx indekss palielinājās par 20.4%, bet ASV akciju tirgus S&P 500 indekss - par 26.9%. Šo ievērojamo pieaugumu sekmēja ļoti atbalstoša monetārā politika, ko piekopušas pasaulē vadošās centrālās bankas kopsolī ar ievērojamiem fiskālās politikas stimuliem.

Kāds akciju investoriem varētu būt 2022. gads?

Ekonomikām atbrīvojoties no Covid-19 diktētiem ierobežojumiem, un piedāvājumam atpaliekot no pieprasījuma, centrālo banku dienas kārtībā stabilu vietu iekarojusi inflācija, nobīdot tautsaimniecības izaugsmes un nodarbinātības veicināšanas prioritāti otrajā plānā. Aizvien intensīvāki kļūst centrālo banku centieni mazināt dāsno monetārās politikas atbalstu un, līdz ar tiem, biežāk arī analītiķu vērtējumi, kā šo stimulu mazināšana ietekmēs akciju tirgus.

ASV centrālā banka – Federālo rezervju sistēma (FRS) - ir viena no pirmajām pasaules vadošajām centrālajām bankām, kas ir uzsākusi ciešākas monetārās politikas ciklu. Savā ziņā FRS šobrīd var uzskatīt par celmlauzi monetārās politikas normalizēšanā. FRS ir garāka darbības vēsture un, salīdzinājumā ar ECB, tā ļauj analizēt vairāk šādu ciklu nekā eiro zonā. Tāpēc šoreiz uzmanība veltīta ASV akciju tirgus reakcijai uz ierobežojošāku monetāro politiku. Ja FRS izdosies veiksmīgi savaldīt inflāciju, pārlieku nekaitējot tautsaimniecības attīstībai, tad arī citām centrālajām bankām, tai skaitā ECB, varētu būt izredzes uz pozitīvu iznākumu.

Ne velti mēdz teikt - akciju tirgos tiek tirgota nākotne, ar to saprotot, ka akciju tirgus sentiments ir piesaistīts nākotnes gaidām. To pamato arī finanšu teorija, postulējot, ka akcijas vērtība ir pielīdzināma nākotnes naudas plūsmu šodienas diskontētajai vērtībai [1]. FRS, uzsākot monetārās politikas dāsnā atbalsta mazināšanu, palielina bāzes procentu likmes un tā rezultātā pieaug arī nākotnes naudas plūsmu diskonta likmes. Diskontējot sagaidāmās naudas plūsmas ar augstākām likmēm, samazinās šodienas akciju vērtība. Kritums ir jo lielāks, jo tālāk uz laika ass sagaidāmās naudas plūsmas atrodas. Vislabākais piemērs te ir strauji augoši uzņēmumi, jo bieži no tehnoloģiskā sektora, kuri visbiežāk dividendes neizmaksā, bet nopelnīto iegulda uzņēmuma tālākā attīstībā.

Tāpēc nepārsteidz tehnoloģiskā sektora uzņēmumu akciju cenu samazinājums pēc tam, kad FRS pagājušā gada novembra beigās pieaugošas inflācijas sakarā paziņoja par ātrāku monetāro stimulu mazināšanu. Vēl spilgtāk tas izpaudās šī gada janvāra sākumā. FRS 5. janvārī publicēja decembra sēdes protokolu, kas norādīja, ka centrālā banka varētu paaugstināt procentu likmes ātrāk un straujākiem soļiem, nekā gaidīts. Tūdaļ pēc tam NASDAQ 100 indekss, kas raksturo ASV tehnoloģisko akciju tirgu, piedzīvoja gandrīz vai lielāko kritumu gadā: 5. janvāra tirdzniecības sesiju tas noslēdza par 3,1% zemāk, salīdzinot ar iepriekšējo dienu. Savukārt plašāku akciju tirgu raksturojošais S&P 500 indekss samazinājās par 1.9%.

Pretstatā tam, akciju tirgus piedzīvoja strauju kāpumu 16. martā, dienā, kad FRS paziņoja par bāzes procentu likmes palielināšanu par 25 bāzes punktiem pirmo reizi kopš 2018. gada un norādīja, ka līdz gada beigām bāzes likme varētu sasniegt 1.9% atzīmi: NASDAQ 100 pieauga par 3.7%, bet S&P 500 par 2.2%. Jāpiezīmē, ka kāpums akciju tirgū turpinājās visas nedēļas garumā.

Vai tas nav sava veida paradokss?

Atbilstoši nākotnes naudas plūsmu diskonta sakarībai akciju cenām, šķiet, vajadzēja krist! Protams, blakus ziņām par FRS lēmumiem un to ietekmei uz tirgu katras dienas gaitā ir arī citi notikumi un jaunumi, kas var centrālās bankas sacīto pārklāt vai slāpēt. Jāpiebilst, ka akciju investori pieņem lēmumus izanalizējot dažādus faktorus, no kuriem daudziem ir maza saistība ar procentu likmēm vai uzņēmumu nākotnes perspektīvām, piemēram, kā tehniskā analīze un sekošana tirgus tendencei jeb trendam (momentum investing). Arī FRS visbiežāk likmes ceļ tad, kad ekonomiskā izaugsme ir spēcīga, kas savukārt nozīmē labākas attīstības perspektīvas uzņēmumiem un tā var atsvērt diskonta likmes pieauguma negatīvo ietekmi.

Neskatoties uz to, der ielūkoties pagātnē un paskatīties, kā akciju tirgus uzvedies un kā tas atspoguļojies cenu indeksos tajos periodos (skat. 1.tabulu), kad FRS īstenojis stingrāku monetāro politiku, ceļot bāzes procentu likmi (federal funds rate). Apskatītais posms ietver periodu no pirmās līdz pēdējai likmju celšanas dienai. Izvēlētie akciju cenu indeksi turklāt aptver gan reprezentatīvo akciju tirgu (S&P 500 indekss), gan dažādus akciju tirgus sektorus - tehnoloģisko (NASDAQ 100) un industriālo sektoru (Dow Jones), kā arī mazo uzņēmumu tirgus segmentu (Russel 2000).

1.tabula. FRS bāzes likmes celšanas cikls un akciju cenu indeksu izmaiņas

| Sākums / Beigas | FRS bāzes likmes izmaiņas, p.p. | S&P 500 | Nasdaq 100 | Dow Jones | Russel 2000 |

| 02.05.1983 | |||||

| 21.08.1984 | 3.25 | 3.5% | 2.9% | -4.8% | |

| 29.03.1988 | |||||

| 24.02.1989 | 3.25 | 10.4% | 6.3% | 12.4% | 9.6% |

| 04.02.1994 | |||||

| 01.02.1995 | 3 | 0.1% | 2.4% | -0.6% | -5.4% |

| 30.06.1999 | |||||

| 16.05.2000 | 1.75 | 6.8% | 58.8% | -0.3% | 10.4% |

| 30.06.2004 | |||||

| 29.06.2006 | 4.25 | 11.6% | 4.5% | 7.2% | 20.8% |

| 16.12.2015 | |||||

| 19.12.2018 | 2.25 | 20.9% | 36.0% | 31.4% | 17.4% |

Avots: Bloomberg, autores aprēķini.

1.tabulā apkopotā informācija rāda, ka S&P 500 un NASDAQ 100 akciju indeksi bāzes procentu likmes celšanas laikā gandrīz vai vienmēr uzrāda pieaugumu (izņemot S&P 500 neizteiksmīgo sniegumu procentu likmes celšanas ciklā 1994. un 1995. gadā, ko sīkāk vēl paanalizēsim). Mazliet grūtāk procentu likmes celšanas ciklā klājas industriālajiem uzņēmumiem un mazā sektora pārstāvjiem. S&P 500 un NASDAQ 100 indeksos pārstāvēto uzņēmumu labo noturību pret procentu likmju pieaugumu, salīdzinot ar abiem atlikušajiem indeksiem, varētu skaidrot ar šo uzņēmumu biznesa modeļu globālo diversifikāciju.

Skatoties sektoru griezumā, situācija ir atšķirīga. Īsāku laika rindu dēļ, dati par S&P 500 apakšsektoriem pieejami tikai par pēdējiem četriem likmju celšanas cikliem, un tie ir apkopoti 2. tabulā.

2.tabula. FRS bāzes likmes celšanas cikls un S&P 500 sektoru indeksu izmaiņas

| Sākums / Beigas | FRS bāzes likmes izmaiņas, p.p. | IT | Enerģija | Finanses | Veselības aprūpe | Rīpniecība | Izvēles patēriņa preces | Bankas | Komunālie pakalpojumi | Materiāli | Pamat-patēriņa preces | Komunikā- cijas pakalpojumi |

| 04.02.1994 | ||||||||||||

| 01.02.1995 | 3.0 | 19.4% | -2.0% | -1.3% | 19.4% | -5.6% | -10.0% | -2.4% | -8.2% | -5.5% | 10.3% | -3.8% |

| 30.06.1999 | ||||||||||||

| 16.05.2000 | 1.75 | 40.5% | 7.7% | -5.4% | 2.9% | 6.4% | 2.0% | -21.2% | 4.4% | -9.9% | -16.8% | -10.2% |

| 30.06.2004 | ||||||||||||

| 29.06.2006 | 4.25 | -3.0% | 67.9% | 13.4% | -1.6% | 16.0% | 5.2% | 8.0% | 35.5% | 19.5% | 6.2% | 14.6% |

| 16.12.2015 | ||||||||||||

| 19.12.2018 | 2.25 | 48.2% | -5.6% | 18.8% | 17.7% | 16.5% | 22.2% | 14.2% | 25.5% | 13.0% | 1.4% | -6.8% |

Avots: Bloomberg, autores aprēķini.

Likmju celšanas cikls 1994. un 1995. gadā no akciju tirgu viedokļa vērtējams kā neizteiksmīgs, daudziem sektoriem uzrādot kritumu. Tomēr šis cikls vērtējams kā izņēmums, jo kopumā katrā celšanas ciklā vairāk ir tādu nozaru, kas pieaug, ne samazinās, taču viennozīmīga nozares čempiona tomēr nav.

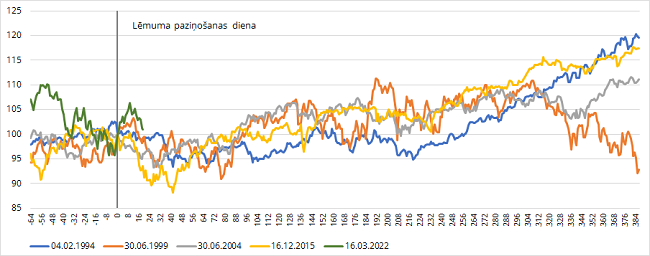

Akciju indeksa attīstība uz laika ass pirms un pēc lēmuma par procentu likmes celšanu

Kā tas izskatās - vai tirgi ir uz nākotni vērsti un sagaidāmo procentu likmju kāpumu ieceno akciju cenās, pirms FRS ir pieņēmis lēmumu par likmju paaugstināšanu? 1. attēls sniedz ieskatu, kā S&P 500 akciju cenu indekss attīstās 64 tirdzniecības sesijas dienas pirms (apmēram 90 kalendāras dienas) un 386 tirdzniecības sesijas dienas (apmēram 1,5 gads) pēc FRS lēmuma par likmes palielināšanas cikla sākuma. Izvēlētais pirmslēmuma periods varētu labi atspoguļot jau zināmu konkrētību tajā, kāds lēmums tiek sagaidīts, bet garāks periods pēc lēmuma ietver monetārajai transmisijai nepieciešamo laiku, lai tā sasniegtu savu izraudzīto mērķi.

Skatot pēdējos četrus likmju celšanas ciklu sākumpunktus (1994., 1999., 2004. un 2015. gadā), redzams, ka akciju tirgus ASV apmēram 60 tirdzniecības sesijas dienas pirms un apmēram 90 tirdzniecības sesijas dienas pēc lēmuma paziņošanas svārstās un uzrāda neizteiksmīgu sniegumu, it kā meklējot ceļu un spēkus jaunam izrāvienam augšup. Visbiežāk akciju cenām tas arī izdodas un tās pieaug, līdz kāds jauns satricinājums stājas tām ceļā, kā, piemēram, Interneta jeb ".com" burbulis 2000. gadā, kad tīmeklī bāzēto uzņēmumu akciju tirgus vērtība bija stipri pārsniegusi reālo pelnītspēju (skat. 1999. cikla līkni 30.jūnijā).

1. attēls. S&P 500 akciju cenu indeksa attīstība 64 tirdzniecības sesijas dienas pirms un 386 tirdzniecības sesijas dienas pēc FRS lēmuma paziņošanas par procentu likmes celšanas cikla sākumu.

FRS lēmuma paziņošanas dienā indeksētā vērtība =100.

Kāda ietekme uz akciju tirgu varētu būt FRS nupat svaigi uzsāktajam likmju celšanas ciklam?

Kā jau teikts, FRS paziņojumu gaidās par gaidāmo likmju celšanu, akciju tirgi reaģējuši negatīvi, bet pēc izziņošanas - pieauguši. Šobrīd karš Ukrainā un ziņas no frontes ir tas, uz ko akciju tirgus reaģē ļoti jūtīgi, un ļoti precīzi nošķirt kara un FRS likmju lēmuma ietekmi būs teju neiespējami.

Karš Ukrainā savelk tumšus mākoņus pie akciju tirgus horizonta, bet arī ļoti augstā inflācija ASV, kāda tā turas pašlaik, tirgus analītiķu vērtējumā ir nelabvēlīgs faktors. Viņi uzgavilē FRS vēlmei inflāciju iegrožot un ļoti vērīgi seko FRS lēmumiem un pārstāvju komentāriem.

FRS visgrūtākais darbs šobrīd būs īstenot mīkstu piezemēšanos – iegrožot inflāciju, pēc iespējas mazāk kaitējot ekonomiskajai izaugsmei. Akciju cenām tautsaimniecības izaugsme nozīmē, ka sagaidāmās naudas plūsmas nemazināsies vai pat varētu pieaugt. Atgriežoties pie jau minētās sakarības, akciju tirgu investoriem tas būtu pozitīvs attīstības scenārijs.

ASV monetārās politikas ciklus analizējot, Prinstonas universitātes profesors Alans S. Blinders secina, ka FRS ir labas izredzes īstenot mīkstas piezemēšanās politiku [2]. No 11 monetārās politikas likmju celšanas cikliem, lielākajā daļā no tiem FRS ir izdevies tautsaimniecību piezemēt diezgan mīksti – tikt galā ar inflāciju un nenograut izaugsmi. Citiem vārdiem, likmju celšanas ciklam nav sekojusi dziļa ekonomiskā lejupslīde. Vēl vairāk, 1994. un 1995. gada likmju celšanas ciklā FRS esot izdevies īstenot perfektu mīksto piezemēšanos. Arī FRS prezidents Dž. Pauels ir izcēlis šo epizodi kā FRS veiksmi.

Lai pienācīgi novērtētu šī cikla īpatnības, jāatgādina, ka gadu pirms tam, 1993. gadā ASV ekonomiskā aktivitāte jau bija spēcīga, bet patēriņa un ražotāju cenu indeksu kāpums 1994. gada pirmajos mēnešos bija vien nedaudz lielāks nekā 1993. gadā, izņemot pārtikas un enerģijas komponentes un vairāku izejvielu cenas. FRS uzskatīja, ka ekonomiskā izaugsme, visticamāk, turpināsies tempā, kas nedaudz pārsniedz ekonomikas ilgtermiņa potenciālu, pateicoties labvēlīgiem finansēšanas nosacījumiem, ko veicināja atbalstošā monetārā politika.

Tas kādā brīdī radītu augstākas inflācijas risku, ja monetārā politika netiktu koriģēta. Lai novērstu šo risku FRS 1994. gada februārī uzsāka likmju paaugstināšanu ļoti ātrā tempā, gada laikā tās palielinot par 3 procentpunktiem. Ātrais bāzes likmju pieaugums, kas finanšu tirgiem bija negaidīts, izraisīja strauju cenu kritumu obligāciju tirgū. Straujās svārstības radīja lielus zaudējumus daudziem investoriem un bankām, kurus straujais likmju kāpums pārsteidza nesagatavotus, jo bija dzīvojuši pārliecībā, ka FRS saglabās likmes zemas un nebija nodrošinājuši savus riska darījumus.

Likmju pārsteiguma izraisītus zaudējumus piedzīvoja arī vairāki akciju tirgus apakšsektori, kā tas redzams 2. tabulā. Lai gan FRS lēmuma šoks iegrieza straujus virpuļus finanšu tirgos, tas neskāra reālo ekonomiku - ASV tautsaimniecība recesijā neieslīdēja. Turklāt, kā tas redzams 1. attēlā S&P 500 akciju indekss 1995. gadā strauji pieauga. Kopumā šis bāzes likmju celšanas cikls FRS izrādījās laba mācību stunda, liekot ielāgot, ka pārsteigt finanšu tirgus nesagatavotus ir bīstami.

Šo mācību nopietni licis aiz auss pašreizējais FRS prezidents Dž. Pauels. Viņš ļoti savlaicīgi un pakāpeniski signalizē par katru nākamo soli ar nolūku minimizēt centrālās bankas lēmumu rosinātas svārstības finanšu tirgos. Tirgiem tiek dots laiks pieskaņoties gaidāmajiem lēmumiem. Joprojām labā ekonomiskā izaugsme, zemais bezdarba līmenis un augstais brīvo vakanču skaits tāpat ļauj domāt, ka ASV ekonomika arī šajā reizē līdzīgi kā 1994. - 1995. gada ciklā varētu izturēt monetārās politikas stabilizēšanu bez būtiskas bremzēšanās, it īpaši tad, ja FRS izdosies laicīgi pārcirst inflācijas un algu pieauguma spirāli. Tad akciju tirgi var cerēt uz labvēlīgu gadu.

Un tomēr. Pašreizējā likmju celšanas ciklā lielā nenoteiktība pēc Krievijas iebrukuma Ukrainā, augstās energoresursu cenas un sankciju abpusgriezīgums, kā arī no jauna pabojātās piegāžu ķēdes ir tie faktori, kas varētu būtiski nomākt tirgus centienus virzīties augšup. Papildus nenoteiktību finanšu tirgos radīs FRS milzīgās bilances mazināšana (par to, kā ritētu šis process, FRS paziņos sēdes laikā, kas plānota šodien un rīt, 3.-4.maijā).

Vienvārdsakot, akciju tirgos šogad ir ļoti iespējamas nozīmīgas svārstības. Tas var radīt ne mazums raižu ASV akciju tirgus investoriem, it sevišķi tiem, kas veic īstermiņa ieguldījumus akcijās. Visdrīzāk, ASV akciju cenu svārstības tiešā veidā atbalsosies arī Eiropas akciju tirgos. Būdama pasaules ekonomikas dzinējspēks, attīstība ASV ekonomikā ietekmēs arī eiro zonas tautsaimniecības perspektīvas un netiešā veidā tā atbalsosies arī Latvijas tautsaimniecības attīstībā. Tāpēc - vērts sekot FRS turpmākajiem lēmumiem!

[1] Skat., piemēram, dividenžu diskonta modeli

[2] https://bcf.princeton.edu/wp-content/uploads/2022/01/Combined-Slides.pdf. Šajā pētījumā autors izmanto plašāku likmju celšanas cikla intervālu, ietverot arī laika posmu pirms un pēc likmju celšanas cikla.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti