ASV monetārā politika šķērsgriezumā – vai jaunā stratēģija palīdz sekmīgāk pārdzīvot krīzi un sasniegt mērķus?

Īsumā

-

Atjaunotā monetārā politikas stratēģija ļauj ASV centrālai bankai – Federālajai rezervju sistēmai (FRS) – nepārsteigties ar atbalstošās monetārās politikas iegrožošanu;

-

Cenu stabilitātes mandāta jaunā interpretācija ļauj centrālai bankai nogaidīt apstākļos, kad inflācijai uz laiku (bet ne ilgtermiņā!) atrodas virs 2%;

-

Darba tirgus mandāta nozīme pieaugusi, uzsverot tā plašo un iekļaujošo mērķi, vienlaikus ļaujot nesatraukties par pārāk ciešo (t.i., situāciju, kad vērojams brīvo darba roku trūkums) darba tirgu;

-

ASV monetārās politikas lēmēju uzmanības centrā būs jaunienākušie ekonomikas dati, cerot uz lielāku skaidrību par turpmāko procentu likmju dinamiku pieaugošas nenoteiktības apstākļos.

Ir pagājis vairāk nekā gads, kopš Federālo Rezervju sistēma (FRS) nāca klajā ar ziņojumu par ilgtermiņa mērķu un monetārās politikas stratēģijas pārskatīšanu. Pats fakts par centrālās bankas monetārās politikas stratēģijas pārskatīšanu gan nepiesaistītu tik lielu uzmanību, ja vien pārskatīšanas rezultātā nemainītos FRS reakcija uz ekonomiku raksturojošajiem rādītājiem pie joprojām nemainīga centrālās bankas mandāta. Jāatgādina, ka 2021. gadā savu monetārās politikas stratēģiju pārskatīja arī otra nozīmīgākā pasaules valūtas zona, kurā ietilpstam arī mēs, proti, Eirosistēma un Eiropas Centrālā banka (ECB).

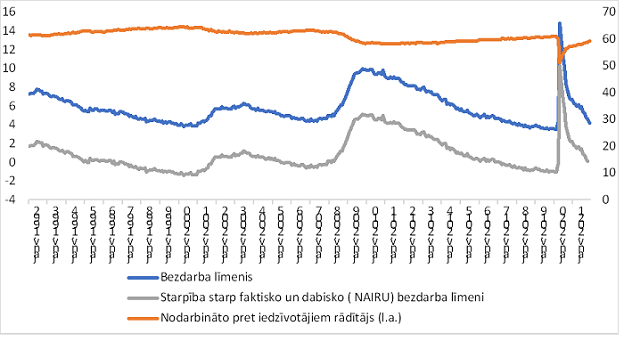

Kopš FRS pārskatītās stratēģijas izziņošanas inflācija [1] ASV ir pieaugusi līdz sen neredzētiem augstumiem, bet Covid-19 pandēmijas sākotnēji iecirstās rētas nodarbinātībā ir sadzijušas, par ko liecina gan bezdarba rādītāju kritums, gan pieaugošais vakanču skaits.

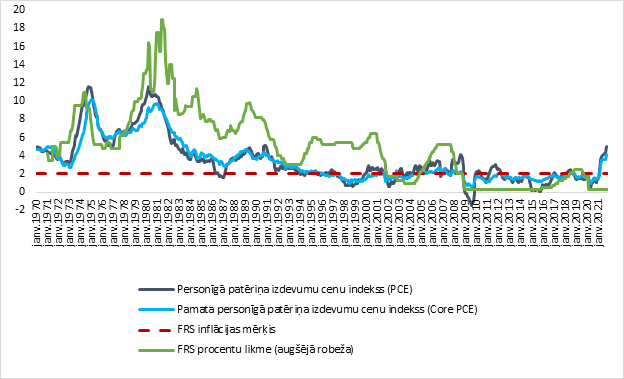

Tādējādi nepārsteidza, ka finanšu tirgus dalībnieki uz šādu ekonomikas datu fona arvien vairāk finanšu instrumentos ieceno nākotnē sagaidāmos ASV dolāra procentu likmju kāpumus. Tomēr FRS nebūt nesteidzas ar procentu likmju celšanu, pretēji tam, kā to varējām novērot vēl pārskatāmā vēsturē, kad inflācijas kāpumam sekoja arī centrālo banku procentu likmju kāpums (skat. 1. grafiku). Decembra sēdē FRS lēma par straujāku izeju no Covid-19 krīzes laikā ieviesto aktīvu pirkšanas. Tādējādi tikai 2022. gadā FRS "no mugursomas izvilks" jaunus monetārās politikas instrumentus (t.i., sāks celt ASV dolāra procentu likmes). Šādai līdz šim novērotai nesteidzīgai taktikai lielā mērā ir jāpateicas FRS jaunajai monetārās politikas stratēģijai, kas ir nodrošinājusi lielāku FRS elastību lēmumu pieņemšanā un reakcijā uz norisēm ekonomikā.

Atskatoties vēsturē, kopš 1977. gada FRS darbojas saskaņā ar ASV Kongresa doto mandātu – veicināt maksimālu nodarbinātību, cenu stabilitāti un mērenas ilgtermiņa procentu likmes, ko parasti dēvē par FRS duālo mandātu. Lai arī burtiski izlasīt varam trīs uzstādījumus, ar duālā mandāta pirmo uzstādījumu saprot pilnu nodarbinātību (tas gan ekonomistu izpratnē nenozīmē 100% nodarbinātību vai 0% bezdarbu), bet ar otro uzstādījumu – cenu stabilitāti, kas pēc būtības sevī ietver arī mērenas ilgtermiņa procentu likmes. Tā kā ilgtermiņa likmes veidojas no gaidām par nākotnes inflāciju, tad faktiski tās ir pakārtotas cenu stabilitātei, un to var uzskatīt par vienotu monetārās politikas mandāta elementu.

1. attēls FRS procentu likme un inflācija (%)

2. attēls Bezdarba un nodarbinātības rādītāji (%)

Kas ir un kas nav mainījies jaunajā FRS monetārās politikas stratēģijā?

FRS stratēģijas pārskatīšanas ietvaros nav mainīts ne ievadā pieminētais ASV Kongresa dotais mandāts (cenu stabilitāte, maksimāla nodarbinātība un mērenas ilgtermiņa procentu likmes), ne novērtējuma par inflācijas līmeni 2% apmērā vidējā termiņā atbilstība mandāta sasniegšanai. Tomēr tas nenozīmē, ka jaunās stratēģijas izziņošana ir mazāk svarīga turpmākajos monetārās politikas lēmumos. Stratēģijas pārskatīšanas galvenais uzdevums bija pārliecināties, ka monetārajai politikai ir pietiekams rīku klāsts, lai sasniegtu FRS mērķus tādos ekonomikas apstākļos, kas krietni atšķiras no situācijas pirms 2008. gada globālās finanšu krīzes. Gan fundamentālas izmaiņas ekonomikas struktūrā ar dabiskās procentu likmes kritumu [2], gan bažas, ka ilgstoša inflācijas novirze no 2% mērķa var novest pie inflācijas gaidu "atenkurošanās" (t.i., tirgus dalībnieki zaudēs ticību centrālās bankas spējām sasniegt monetārās politikas mērķī noteikto), ir motivējusi veikt izmaiņas centrālo banku stratēģijā. Turklāt FRS plāno pārskatīt savu stratēģiju, rīkus un komunikācijas praksi aptuveni reizi piecos gados (pie līdzīga laika rāmja monetārās politikas stratēģijas pārskatīšanā plāno pieturēties arī Eirosistēma).

FRS jaunās stratēģijas ietvars ietver vienlīdz būtiskas izmaiņas attiecībā uz abām FRS duālā mandāta pusēm – maksimālo nodarbinātību un cenu stabilitāti, turklāt nodarbinātība kļūst arvien svarīgāka salīdzinājumā ar inflāciju.

Cenu stabilitātes mandāts

Saskaņā ar jauno stratēģiju FRS ir apņēmusies uz laiku pieļaut inflācijas līmeni virs 2%, lai kompensētu periodus, kad inflācija atradās zem šī līmeņa. Tādējādi FRS centīsies sasniegt inflāciju, kas laika gaitā ir vidēji 2%. Pārskatītajā stratēģijā ir noteikts, ka pēc periodiem, kad inflācija noturīgi ir bijusi zem 2%, monetārā politika būs vērsta uz to, lai inflācija būtu mēreni virs 2%. Citiem vārdiem sakot, tas nozīmē pāreju no iepriekšējās interpretācijas, ko formāli FRS apstiprināja 2012. gadā un ko ekonomikas eksperti raksturo kā elastīgu inflācijas mērķi (Flexible Inflation Targeting; kur inflācijas novirzīšanās no 2% mērķa tiek uzskatītas par pagātni un tiek ignorēta), uz elastīgo vidējās inflācijas mērķa noteikšanu (Flexible Average Inflation Targeting; ar kuru FRS apņemas kādu laiku pieļaut inflācijas pārsniegšanu virs 2%, lai kompensētu iepriekšējo inflācijas novirzi). Šādu izmaiņu veikšanu ir veicinājis ieilgušais zemās inflācijas periods (kas gan šī raksta tapšanas brīdī nu jau ir pagātne, inflācijai visā pasaulē strauji kāpjot).

Vēl pavisam ne tik senos laikos FRS un citu centrālo banku galvenais izaicinājums bija veicināt inflācijas kāpumu, lai sasniegtu inflācijas mērķi. Šajos centienos centrālās bankas bija atdūrušās pret procentu likmju zemāko robežu, tās pat nokļuva negatīvajā teritorijā. Tas arī FRS mudināja meklēt jaunus veidus, kā nodrošināt atbalstošu monetāro politiku zemu procentu likmju apstākļos. Šeit talkā nāk nākotnes gaidu vadīšana. Situācijā, kad FRS ir ierobežotas iespējas vēl tālāk samazināt tās noteiktās ASV dolāra procentu likmes, apņemšanās pieļaut augstāku inflāciju nākamajos gados ietekmē tirgus dalībnieku gaidas par procentu likmēm un tādējādi tiek panākta ne tikai centrālo banku noteikto, bet arī finanšu tirgu procentu likmju samazināšanās. Vienkāršākiem vārdiem skaidrojot, FRS ir paudusi nostāju saglabāt atbalstošāku monetāro politiku ilgāk, pat ja inflācijas spiediens sāks pieaugt līdz ar ekonomikas atkopšanos. Savukārt, pieaugot inflācijas gaidām un spiedienam, mājsaimniecības un uzņēmumi būs motivēti palielināt izdevumus, paātrinot ekonomikas atkopšanos un rezultātā arī saīsinot laiku, kas jāpavada ar rekordzemām procentu likmēm.

Darba tirgus mandāts

Stratēģijas pārskatīšana rezultējās arī pilnas nodarbinātības mandāta interpretācijas pārskatīšanā, ko varētu raksturot kā darba tirgus rādītāju nozīmīguma pieaugumu.

Pirmkārt, FRS uzsvēra, ka nodarbinātības mērķis ir plašs un iekļaujošs, ietverot visas darba tirgus daļas, nevis tikai atsevišķus segmentus. Tādējādi tika akcentēta gatavība virzīties uz pilnīgu nodarbinātību pēc iespējas ilgāk visā ekonomikas ciklā.

Otrkārt, atjaunota interpretācija attiecībā uz darba tirgu. Šīs izmaiņas nozīmē, ka FRS nepiemēros stingrāku monetāro politiku, tikai reaģējot uz spēcīgiem darba tirgus rādītājiem. FRS reaģēs uz augstu bezdarba līmeni, bet ne uz pārāk zemu bezdarba līmeni, kamēr otrs mandāts – inflācija – neapdraud ekonomiku. Tādējādi monetārās politikas veidotājiem nevajadzēs uztraukties par to, kas notiek ar ļoti ciešu darba tirgu (tātad tādu, kurā vērojams brīvo darba roku trūkums), ja vien stimulējoša monetārā politika nerada nevēlamus riskus inflācijai. Šāda pieejas maiņa pamatota ar pēdējās desmitgades novērojumiem, kas liecina iztrūkstošo inflācijas reakciju uz ciešāku darba tirgu (ekonomisti grafiski to attēlo kā plakanu Filipsa līkni).

ASV pieredze un izaicinājumi

ASV finanšu tirgus ar FRS duālo mandātu jau ir piedzīvojis ne vienu vien krīzi. Duālā mandāta ieviešana tika pamatota ar ekonomikas norisēm pagājušā gadsimta 70. gados, kas raksturojās ar stagflāciju (augstu inflāciju un vienlaicīgi augstu bezdarbu), un tā brīža apstākļos bija viegli pamatojama un saprotama tirgus dalībniekiem. Vienlaikus saikne starp monetāro politiku un nodarbinātību ir vāja un neprecīza. Šī iemesla dēļ arī FRS iepriekš nekad nav skaidri definējusi skaitlisku mērķa vērtību ne attiecībā uz bezdarba līmeni, ne nodarbinātību.

Protams, no tautsaimniecības dalībnieku, it īpaši nodarbināto, skatu punkta ir patīkami apzināties, ka centrālajai bankai rūp iedzīvotāju darba iespējas. Tomēr gadu gaitā daudzi citu valstu politikas veidotāji visā pasaulē ir lēmuši par cenu stabilitātes kā primārā monetārās politikas mandāta noteikšanu (tā tas ir, piemēram, eiro zonā). Tas gan neliedz centrālajām bankām izvirzīt citus, sekundārus mērķus, piemēram, atbalstīt valsts vispārējo ekonomisko politiku, cik tālu tas nav pretrunā ar primāro mērķi, tādējādi skaidri iezīmējot hierarhiskās mērķu attiecības.

Duālais mandāts var radīt neskaidrības apstākļos, kad katrs no mandātiem pats par sevi atsevišķi prasītu pēc pretējiem monetārās politikas lēmumiem, kas nozīmētu centrālās bankas izšķiršanos, kuram no tiem dot priekšroku. Šāda situācija finanšu tirgos var vairot nenoteiktību un negatīvi atbalsoties, pirmkārt, ilgtermiņa procentu likmēs un aktīvu novērtējumā. Uzskatāmākais piemērs, kad tirgus dalībniekiem iztrūka skaidrība (t.i., pastāvēja atšķirīgi nākotnes redzējumi) par centrālās bankas reakciju uz ekonomiku raksturojošajiem rādītājiem, bija redzams 2013. gadā, kad pretrunīgi FRS vadības komentāri un signāli pārsteidza tirgu, kas savukārt radīja nenoteiktību un straujas svārstības finanšu tirgos. Vēlāk šo neveiksmi un straujo kāpumu ASV Valsts kases parādzīmju ienesīgumos nosauca par dusmām par atbalsta samazināšanu (Taper Tantrum).

Stratēģijas realizācijā arvien lielāku lomu ieņem komunikācija, kas digitālajā laikmetā ļauj nekavējoties sasniegt finanšu tirgus, analītiķus, ietekmējot to vērtējumu un rīcību. Atstājot lielākas interpretācijas iespējas finanšu tirgus dalībniekiem, var sagaidīt arī lielāku viedokļu daudzveidību un atšķirīgas gaidas par turpmāko monetārās politikas un sekojoši reālās ekonomikas virzību. Arī FRS gadījumā atstātās interpretācijas iespējas gan par duālā mandāta mērķu svarīgumu, gan aprēķinos piemēroto izvēli, liek tirgus dalībniekiem tvert katru FRS vadītāja izteikumu. Tas lielākas nenoteiktības apstākļos var raisīt nevajadzīgas svārstības finanšu tirgos.

Pārskatītajā stratēģijā noteikts, ka pēc periodiem, kad inflācija ir bijusi zem 2%, atbalstoša monetārā politika kādu laiku būs vērsta uz to, lai inflācija būtu mēreni virs 2%. Tomēr stratēģija klusē par to, kādu pieeju FRS izvēlēsies pēc periodiem, kad inflācija pastāvīgi ir pārsniegusi 2%. Vēl jo vairāk – nenoteiktība saglabājas ap inflācijas korekcijas laika grafiku gan attiecībā uz aprēķinā pielietoto laika nogriezni pagātnē, gan periodu, kurā notiks inflācijas koriģēšanās jeb cik ilgi tā atradīsies virs mērķa, lai sasniegtu vidēji 2%. Piemēram, no šodienas skatu punkta, vidējā inflācija ASV pēdējos 9 gados ir bijusi vidēji 1.5%, kas nozīmē, ka nākamajos trijos gados tai vajadzētu palielināties virs 2% vidēji par aptuveni 1.5 procentpunktiem (tātad kopā sasniedzot 3.5% gadā), lai līdz 2024. gada beigām atgrieztu vidējo inflāciju līdz 2%. Vai tiešām tik ilgi FRS varētu noturēties pretī straujākai procentu likmju kāpināšanai?

Finanšu tirgu dalībnieki savos instrumentos jau laicīgi bija iecenojuši vismaz divus procentu likmju kāpumus 2022. gadā. FRS decembra sanāksmē saņemtas norādes par centrālās bankas vadītāju redzējumu, proti, trīs procentu likmju kāpumiem 2022. gadā. Spēcīgas izaugsmes un pilnas nodarbinātības gaidas 2022. gadā ļauj centrālajai bankai inflāciju novērtēt kā noturīgāku risku.

Lai arī FRS ir uzsācis aktīvu pirkšanas programmu apjomu samazināšanu un signalizējis par procentu likmju kāpumu, kopumā monetārā politika joprojām ir uzskatāma par ļoti atbalstošu ekonomikai, kurā inflācija jau ir būtiski virs FRS mērķa, bet procentu likmes joprojām zem ilgtermiņa vidējā/neitrālā līmeņa. Tomēr FRS monetārās politikas veidotāju turpmāko lēmumu izvēle būs sarežģīta. Tā kā gan no piedāvājuma puses nākošie ražošanas un piegādes ķēžu šķēršļi, gan no pieprasījuma puses vērojamais darba devēju un ņēmēju interešu līdzsvarošanas process pieaugošas inflācijas apstākļos nepārprotami ir raisījuši nenoteiktību par šo faktoru savstarpējās mijiedarbības īstermiņa vai ilgtermiņa rezultātu.

Jaunā Covid-19 paveida – omikrona – uznāciens šo nenoteiktību gan attiecībā uz piedāvājuma puses šķēršļiem, gan nodarbinātību vēl vairāk sarežģī, kas liek domāt, ka liela loma lēmumu pieņemšanā tuvākajās FRS monetārajās sēdēs būs jaunākajiem ekonomikas rādītājiem.

FRS nebūt nav vienīgā centrālā banka, kas veikusi savas monetārās politikas stratēģijas pārskatīšanu. To lielā mērā ir noteicis pēdējās desmitgades inflācijas sniegums, atrodoties ļoti zemā līmenī pat neskatoties uz ļoti būtisko monetārās politikas atbalstu. Pārsteidzīgi domāt, ka pārskatītā monetārās politikas stratēģija ir atrisinājusi šo izaicinājumu. Šī brīža inflācijas dzinulis ir notikumi saistībā ar Covid-19 (gan straujās pieprasījuma svārstības, gan dāsnais fiskālais atbalsts, gan piedāvājuma puses un piegādes ķēžu problēmas). Tāpēc par jaunās stratēģijas sekmēm pilnvērtīgāk varēs spriest, ekonomikai atgriežoties ierastākās sliedēs.

FRS savā stratēģijas pārskatīšanā ir bijusi solīti priekšā Eirosistēmai un ECB Padomei. Gan FRS, gan ECB darbībās, pārskatot monetārās politikas stratēģiju, ir daudz kopīgā un atšķirīgā. Tomēr pats būtiskākais šajos notikumos ir tas, ka pasaules vadošās bankas šajos nemierīgajos laikos ir apguvušas iepriekš neredzētu pacietīgumu. Nenoteiktība ir tik liela, ekonomikas rādītāji pretrunīgi, un šādos apstākļos kādam jāsaglabā "vēsa galva", un šis "kāds" ir centrālās bankas. Pārāk strauja reakcija un monetārās politikas virziena maiņa var sagraut ekonomikas atkopšanos pēc Covid-19 krīzes, un centrālās bankas nevēlas pieļaut šādu kļūdu.

[1] FRS inflācijas novērtējumā izmanto personīgā patēriņa izdevumu cenu indeksu (PCE)

[2] Īstermiņa procentu likme, kas teorētiski balstītu ekonomiku ar pilnu nodarbinātību bez ievērojamas inflācijas. Measuring the Natural Rate of Interest - FEDERAL RESERVE BANK of NEW YORK (newyorkfed.org)

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa