Devalvācijas medus pods

Diskusija par valūtas režīma piemērotību Latvijas ekonomikai vienmēr ir atbalstāma, tomēr viedokļa paušana par to ir noderīga tikai tad, ja tā ir argumentēta un nesastāv tikai no nepamatotām frāzēm, kā to varēja izlasīt "Dienā" 25.05. intervijā ar A. Kalvīti. Viņa izteikumi par to, ka valdība neko nevar darīt inflācijas sakarā, pārsteidz, parādot, ka krīze neko nav iemācījusi un skumji atgādina par to, ka tik smagā krīzē Latvija nonāca paša rokām veidotas ekonomiskas politikas dēļ. Tai pat laikā A. Kalvītis norāda, ka "Latvijas Bankas monetārā politika, kas tika realizēta divdesmit gadu garumā, ir izrādījusies kļūdaina" un ka "fiksētais valūtas kurss nepārtraukti dzen inflāciju uz augšu". Lai gan Latvijas Bankas viedoklis par Latvijā izvēlētā valūtas kursa politikas piemērotību mūsu ekonomikai atrodams mājas lapā un Latvijas Bankas ekonomisti daudzkārt ir snieguši pamatojumu, kāpēc saredzam devalvācijas postošo ietekmi uz ekonomiku, tomēr nevaru šos apgalvojumus atstāt bez ievērības. Tā šeit par dažiem no tiem.

Kalvīša kungs, apgalvojot, ka "mēs nevarējām atrisināt ekonomikas krīzes problēmas caur devalvāciju" min tikai devalvācijas negatīvo ietekmi sakarā ar izsniegtajiem kredītiem eiro. Tiek aizmirsts, ka Latvijas ekonomikā ražošana ir nozīmīgi atkarīga no importa, kur devalvācijas īslaicīgais ieguvums uz eksportu tiktu noēsts ar izejvielu, energoresursu sadārdzinājumu. Vienlaikus arī liels importa īpatsvars patēriņā, kur virkne preču nav aizstājamas ar iekšzemē ražotām precēm. Tātad devalvācija automātiski nestu līdzi inflāciju – inflāciju, kas viennozīmīgi būtu nozīmīgi lielāka nekā tā ir pašreiz - pēc LB novērtējuma, izmantojot makroekonomisko modeli, devalvācijas ietekme uz importa cenām būtu tūlītēja un gandrīz pilnā devalvācijas procentu apjomā, un, ņemot vērā importa nozīmību patēriņa struktūrā, nozīmīga ietekme uz inflāciju būtu nenovēršama un efekts būs ne tikai vienā gadā, bet būs jūtams vēl 2-3 gadus.

Pašreiz vērojamo patēriņa cenu līmeņa pieaugumu lielā mērā ietekmē globālās norises – pārtikas un enerģijas cenu kāpums. Gada inflācija aprīlī bija 4.5%, bet izslēdzot pārtikas un energoresursu ietekmi, pārējo preču un pakalpojumu cenas vidēji bija pat nedaudz (par 0.1%) zemākas kā pirms gada. Turklāt inflācijas pieaugums vērojams arī citās ES valstīs, jo pamatā ir globālie faktori. Pat nepiekrītot Kalvīša teiktajam, ka "ekonomika neattīstās", jo ekonomikas rādītāji uzrāda izaugsmi vairumā sektoros, pamatinflācija, kuras pārmaiņas vairāk saistāmas ar ekonomisko attīstību iekšzemē, ienākumu līmeni un pieprasījumu, saglabājas zema (2.6% aprīlī), pat ņemot vērā, ka arī pamatinflācijā ietilpstošo preču un pakalpojumu izmaksas ietekmē, piemēram, degvielas sadārdzinājums vai PVN likmes palielinājums.

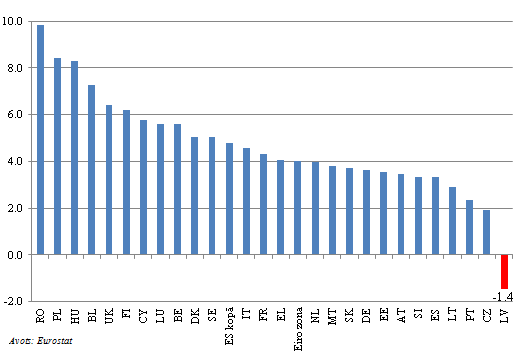

Tomēr inflācijas kontekstā atsevišķi vērtējama nodokļu izmaiņu ietekme uz inflāciju, instruments, kas ir tieši valdības rokās. Netiešo nodokļu pārmaiņas ļoti būtiski atšķir Latvijas inflācijas dinamiku no pārējām ES valstīm: izslēdzot netiešo nodokļu ietekmi, pēc Eurostat datiem vidējais patēriņa cenu līmenis Latvijā 2011. gada martā būtu par teju pusotru procentu zemāks nekā vidēji 2008. gadā, atšķirībā no nepilnu divu līdz nepilnu desmit procentu kāpuma citās ES valstīs.

1. att. Nemainīgas nodokļu likmes saskaņotais patēriņa cenu indekss, 2011. g. martā pret 2008. g. vid., %

Tātad iekšējās korekcijas ceļš, kas izvēlēts Latvijā krīzes pārvarēšanā, ir samazinājis cenu līmeni Latvijā. Vēlreiz jāuzsver, ka pretēji cenu līmeņa samazinājumam, kas norisinājās krīzes laikā, bet tika noēsts ar nekorektu fiskālo konsolidāciju, t.i., nodokļu likmju kāpumu un vērojamām globālo cenu norisēm, devalvācija būtu jauns inflācijas un neuzticības vilnis.

Kalvītis, piedāvājot devalvāciju, kā atrisinājumu ekonomikas krīzes problēmām, ja vien nebūtu "pati lielākā kļūda, ka LB atļāva izdarīt aizņēmumus ārvalstu valūtās" maldina lasītāju (un maz ticams, ka, sabijis premjera amatā, pats to tiešām nezina). Latvijas Banka nevar aizliegt izsniegt aizņēmumus ārvalstu valūtā, jo, pirmkārt, kredītiestāžu darbības regulēšana nav Latvijas Bankas kompetencē, otrkārt, aizliegums aizņēmumiem ES dalībvalstu valūtās ir pretrunā ar Eiropas Kopienas Līgumā noteiktajiem brīvas kapitāla un maksājumu kustības elementiem. Līdzīgi kā pārējās Baltijas valstīs, kreditēšanu ārvalstu valūtās (pamatā eiro) lielā mērā ir noteikuši vairāki strukturāli faktori, proti, tajā skaitā, ārkārtīgi zemais uzkrājumu līmenis latos iekšzemē, uz kuru bāzes ir grūti pietiekamā apjomā izsniegt aizņēmumus vietējā valūtā. Līdz ar to banku finansējumu pamatā veidoja banku aizņemšanās no ārvalstīm ārvalstu valūtā, tajā skaitā ievērojamā apjomā no mātes bankām. Tādējādi, vienkāršoti runājot, bankas aizņēmās resursus eiro un arī izsniedza kredītus eiro. Stingrākas uzraudzības prasības aizņēmumiem ārvalstu valūtās, iespējams, daļēji mazinātu eiro kredītu īpatsvaru, tomēr, jebkurā gadījumā, nebūtu iespējams pilnībā izslēgt kredītus ārvalstu valūtā, turklāt stingrākas uzraudzības prasības visticamāk izraisītu arī blakus nevēlamus efektus, daļēji pārceļot kreditēšanas biznesu uz neregulēto sektoru. Jāatzīst, ka pārmērīgu aizņemšanos, tajā skaitā aizņemšanos eiro, kā arī nekustamā īpašuma pārkaršanu gan mazinātu spekulatīvo darījumu ar nekustamo īpašumu ierobežošana, ko valdība diemžēl novilcināja.

Kalvīša vieglprātība apgalvojot, ka, ja nebūtu eiro kredītu "mēs piecās minūtēs būtu atrisinājuši banku zaudējumu problēmu, devalvējot latu", ir pārsteidzoša. Devalvācijas gadījumā, pat pieņemot, ka visi banku aizņēmumi ir izsniegti tikai nacionālajā valūtā, zaudējumi bankām un arī kredītņēmējiem būtu neizbēgami, jo devalvācijas gadījumā ievērojami pieaugtu latu procentu likmes un inflācija, kas ietekmētu kredītņēmēju maksātspēju un banku ienākumus. Varam tikai minēt par cik augstu cenu turpmāk latos būtu jāaizņemas iedzīvotājiem un uzņēmējiem latos, un kā tas ietekmētu ekonomikas attīstību. Neapšaubāmi zaudētu arī uzkrājumu latos īpašnieki.

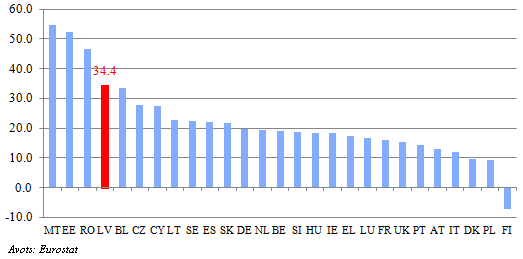

Pēc straujā ārējās tirdzniecības aktivitātes samazinājuma, kas bija vērojams 2009. gadā, gandrīz visās ES dalībvalstīs preču eksports neatkarīgi no valūtas kursa režīma, ir pārsniedzis pirmskrīzes līmeni, un Latvija ir starp valstīm, kur pārsniegums ir pārliecinošs. Nav pārsteigums, ka eksporta izaugsmē apsteidz Igaunija, kura pie fiksēta valūtas kursa režīma ir dzīvojusi samērā ar budžeta ieņēmumiem, kas ļāva ieviest eiro, gan nodrošina tagad straujāko izaugsmi ES. Jāatzīmē, ka Maltas eksporta kāpums lielā mērā atkarīgs no atsevišķu uzņēmumu snieguma, un ārējā tirdzniecībā dominē pakalpojumi; savukārt Rumānijā ir būtiski atšķirīga tirdzniecības struktūra un līdz ar to atšķirīga resursu cenu svārstību ietekme uz eksporta vērtību. Lai arī Latvijas sniegumu ietekmē atsevišķu eksportēto preču cenu kāpums globālajā vidē, tomēr uzņēmumu konkurētspējas ieguvumi gan mazinot izmaksas, gan kāpinot produktivitāti balsta stabilu reālā eksporta kāpumu, kas uzrāda vienlīdz pozitīvu sniegumu (19% 2010. g. 4. cet. pret 2008. gada vidējo līmeni) un nodrošinās pamatu eksporta izaugsmes noturībai arī tad, kad globālo cenu pārmaiņas nebūs labvēlīgas Latvijas eksportam.

2. att. Eksporta pieaugums 2011. g. martā pret 2008. gada vidējo līmeni, %, nominālā izteiksmē

Bez Kalvīša neapmierinātības par valūtas kursa režīmu preses slejās (žurnālā "Ir") parādījās arī prezidenta kandidāta A. Bērziņa izteikums, ka "mazās zemes ar fiksētu valūtas kursu nevar pastāvēt". Pat piekrītot, ka eiro ieviešana 2008. gadā ir palaista garām iekšzemes pieprasījuma cenu burbuļa dēļ, ko kurināja valdības izšķērdīgā fiskālā politika, nevaru piekrist šim A. Bērziņa izteikumam. Šeit gribu atgādināt, ka joprojām pastāv "mazas zemes" ar fiksētu valūtas kursu, piemēram, Dānija, Honkonga, Lietuva, Igaunija (līdz šī gada sākumam), Bulgārija. Teorētiķi, gluži pretēji apgalvotajam, iesaka fiksētu kursu mazās valstīs[1] ar nelielu monetārās politikas pieredzi[2], kā arī ar monetāras dabas šokiem uz tautsaimniecību[3]. Lieku reizi atgādinu, ka fiksēts kurss novērš uzņēmējdarbības plānošanai traucējošās valūtas kursa svārstības (kas mazās zemēs būtu ļoti viegli izraisāmas un tām būtu plaša amplitūda). Piesaistot nacionālo valūtu Eiropas ekonomiskās telpas valūtai Latvija iegūst priekšrocības piesaistoties stabilajām cenu norisēm šajā ekonomiskajā telpā.

Devalvācijas ietekmi uz ekonomiku mēs varam pašlaik vērot "dzīvajā ēterā" uz Baltkrievijas notikumu piemēra – vai šo sabiedrībā pazīstamo cilvēku piedāvājums būtu iet šādu ceļu? Dažas dienas pēc Baltkrievijas Centrālās bankas paziņojuma par Baltkrievijas rubļa vērtības samazināšanu (par 56% pret ASV dolāru), jau var vērot tās sekas: cenas uz ikdienas patēriņa precēm pieaugušas 2-3 reizes, degviela kļuvusi dārgāka par 25%, tiek iztukšoti pārtikas un sadzīves tehnikas veikali, daži uzņēmumi ir sākuši darbinieku piespiedu atlaišanu bezalgas atvaļinājumos[4] - valsts ir tuvu sociālā nemiera stāvoklim. Turklāt šī nav pirmā reize, kad notiek devalvācija Baltkrievijā. Piemēram, 2009. gada 1. janvārī Baltkrievijas rublis tika devalvēts par 20.5% attiecībā pret ASV dolāru; vēl šogad 29. martā Centrālā Banka jau paplašināja pieļaujamo valūtas kursa koridoru starpbanku tirgū no plus/mīnuss 2% uz 10%.Vai devalvācija varēja dot uzlabojumus Baltkrievijas ekonomikai, ja tiek realizēta nepārdomāta valdības politika? Pēdējo gadu laikā konkurētspēja ir pasliktinājusies, jo valdības politika bija balstīta uz ārējo aizņemšanos, kas savukārt veicināja algu nepamatotu palielināšanu, kredītu strauju ekspansiju, un subsīdiju piešķiršanu mājsaimniecībām un uzņēmumiem. 2010. gadā beigās, priekšvēlēšanas kampaņas ietvaros, Baltkrievijas valdība paaugstināja vidējo darba algu valstī līdz 500 dolāriem mēnesī to ekvivalentā. Šādas politikas rezultātā Baltkrievijas ekonomikas modelis arvien vairāk balstījās nevis uz eksporta attīstību, bet uz iekšzemes pieprasījuma straujo pieaugumu, kā rezultātā būtiski pasliktinājās tekošā konta bilance, ārējais parāds un fiskālie rādītāji. Baltkrievija tā vietā, lai īstenotu stingrāku fiskālo politiku, ierobežotu darba algu kāpumu un kredītu ekspansiju, ir izvēlējusies devalvācijas ceļu. Pēc šīs pēdējās devalvācijas mākslīgi un populistiski palielinātā darba alga saruka līdz 300 dolāriem un, ņemot vērā inflācijas straujo lēcienu, kas pašlaik ir vērojams valstī, tuvākajā laikā iedzīvotāju reālā pirktspēja kļūs vēl zemāka.

Tagad, vērojot notiekošo, eksperti neizslēdz lokālās ekonomiskās krīzes un hiperinflācijas iespējamību Baltkrievijā, vienlaikus citi uzskata, ka ņemot vērā drīz sagaidāmo aizņēmuma saņemšanu no Krievijas, Baltkrievijai izdosies izvairīties no krīzes, bet ekonomikas stāvokļa uzlabošanai tāpat valdībai būs jādomā par strukturālajām reformām un stingrāku fiskālo un monetāro politiku. Skatoties plašāk, lai arī tūlītējais devalvācijas efekts būs iekšzemes pieprasījuma samazināšanās (kas Baltkrievijas gadījumā pēdējā laikā auga pārāk strauji), valdībai inflācijas ierobežošanai un investoru uzticības atjaunošanai vajadzēs īstenot stingrāku monetāro un fiskālo politiku. Jāatzīmē, ka atšķirībā no Latvijas, Baltkrievijas iedzīvotājiem ir ļoti nelieli parādi ārvalstu valūtā, līdz ar to devalvācijas efekts izpaužas pārsvarā caur inflācijas kanālu.

Visbeidzot jāuzsver, ka ilgtermiņa perspektīvā domājošas valstis izeju no šīs krīzes nerisināja ar devalvācijas palīdzību! Valstīs, kurās ir peldošs valūtas kursa režīms, investoru neuzticības krīze gan izraisīja valūtu vērtību pavājināšanos finanšu tirgos noteiktos periodos (kas nav salīdzināms ar devalvāciju kā CB lēmumu), tomēr tas nedz palīdzēja straujāk atkopties eksportam, ne ekonomikām kopumā salīdzinājumā ar fiksētas valūtas kursa režīma valstīm. Visa pamatā ir ekonomikas sabalansēta attīstība – tādu valstu ekonomikas arī globālās krīzes negatīvā ietekme ir mērena. Bet valstīs, kur pirms krīzes saimniekots tika izšķērdīgi, tagad jāpievēršas uzkrāto nesabalansētību mazināšanai. Jāpiebilst, ka ekonomikas veselību nespēj nodrošināt valūtas vērtības samazināšanās (vai samazināšana ar lēmumu), ja nesabalansētība radusies izšķērdējot, bet gan strukturālās politikas realizācija. Uz strukturālām reformām balstīta fiskālā konsolidācija, kas ir valdības deklarēta, bet darāms vēl daudz, ir arī aizsākušās ekonomikas izaugsmes noturības atslēga Latvijā.

[1] Atish R. Ghosh, Jonathan D. Ostry, and Charalambos Tsangarides. Exchange rate regimes and the stability of the international monetary system. Washington, D.C. Occasional paper (International Monetary Fund ; no. 270); Patrick Imam. Exchange Rate Choices of Microstates. 2010 International Monetary Fund WP/10/12.

[2] Steve H. Hanke, Financial meltdowns and exchange-rate regimes, Cato Institute’s 16th Annual Monetary Conference, October 22, 1998, Washington, D.C.

[3] Caramazza, F., Fixed or flexible? IMF Economic Issues, 1998

[4] "Nezavisimaja gazeta"; ekonomika.by

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Komentāri ( 3 )

:)

Jā, viss ļoti pareizi izklāstīts. Atliek piekrist un pievienoties.

Tikai... pārāk saudzīga Kalvīša kritika.

Neliešus un karojošos diletantus ir jāatmasko ļoti skarbi un nežēlīgi.

Citādi maksāt par diletantismu un idiotismu nāksies bērniem un mazbērniem.

Lūk, vēl viens objektīvs skatījums uz finansu procesiem. Patīkami lasīt izglītotu cilvēku teikto, gribētu lai tādi mūs pārstāv Saeimā.