Centrālo banku bilanču samazināšana: kad un kā to darīt

Pēdējos gados ir daudz diskusiju par centrālo banku bilanču strauju palielināšanos tāpēc, ka tradicionālie monetārās politikas instrumenti nespēj nodrošināt monetārās politikas mērķu izpildi – atbilstošu inflāciju un ekonomikas attīstību. Bet tas nozīmē, ka tuvākā vai tālākā nākotnē varam gaidīt diskusijas, ko un kā darīt pēc centrālo banku bilanču straujās palielināšanas perioda. Par to arī šis raksts.

Kāpēc šobrīd arvien aktuālāka kļūst centrālo banku bilanču samazināšana?

Centrālo banku politikai attiecībā uz to bilancēm bijusi nozīmīga loma ekonomiskajā vēsturē, jo tā ir vienīgā naudas, kas ir likumisks maksāšanas līdzeklis, emitente. Finanšu krīžu laikos centrālā banka vienmēr var emitēt jaunu naudu, kas atspoguļojas tās bilancē – pieaug centrālās bankas pasīvi (emitētā nauda, dažādu institūciju noguldījumi centrālajā bankā), kā arī aktīvi (centrālās bankas izsniegtie kredīti, nopirktie vērtspapīri). Finanšu krīžu apstākļos, kad finanšu sistēma piedzīvo ne tos labākos laikus, bieži vien centrālā banka ar dažādu monetārās politikas instrumentu palīdzību emitē lielus naudas apjomus, kā rezultātā samazinās procentu likmes.

Apjomīgākā finanšu krīze kopš Lielās depresijas sākās 2007. – 2008. gadā. Lai novērstu tās sekas, vadošās centrālās bankas visā pasaulē palielināja savas bilances, t.i., pirka vērtspapīrus un izsniedza kredītus ar motivāciju veicināt ekonomikas atdzimšanu, kā arī nodrošināt finanšu sistēmas likviditāti apstākļos, kad starpbanku tirgus un kreditēšana kopumā ievērojami samazinājās. Visām krīzēm pienāk beigas, iestājas pietiekoši ilgstoša ekonomikas augšupeja un centrālajām bankām jāsāk domāt par savu bilanču samazināšanu, lai atsāktu realizēt pretciklisku monetāro politiku ar mērķi samazināt ekonomiskā cikla svārstības, kā arī, lai centrālo banku monetārās politikas ieroču klāstā būtu pilns monetāro instrumentu komplekts un tās būtu sagatavojušās un samazinājušas savas bilances pirms nākamās ekonomikas recesijas, kad bilances atkal vajadzēs palielināt.

Tomēr šajā stāstā ir cita centrālā figūra – inflācija, kas daudzām centrālajām bankām liek realizēt monetāro politiku, ne tik daudz orientējoties uz ekonomikas izaugsmes tempiem jeb iekšzemes kopproduktu (IKP), kā uz inflāciju. Kā tas bieži notiek, notikumi un noteikumi ir pietiekoši sarežģīti, lai izdarītu ātrus spriedumus par monetāro politiku.

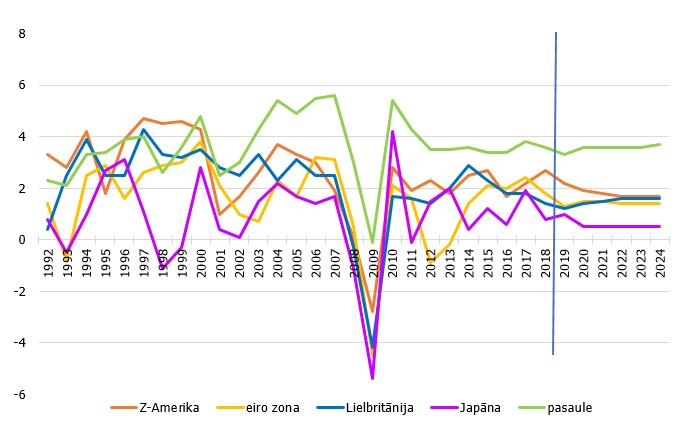

1. attēls. Reālā IKP pieauguma temps – fakts un prognozes pa gadiem (%)

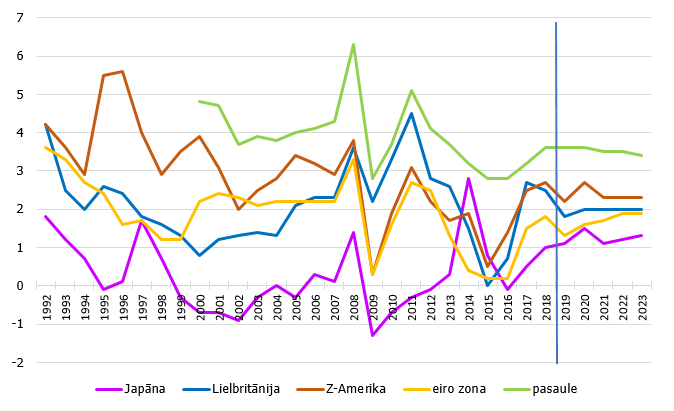

2014.-2018. gadā ekonomikā vērojama diezgan stabila izaugsme (skatīt 1. attēlu), un var uzdot jautājumu: kāpēc tagad kāda centrālā banka sāk samazināt savu bilanci (ASV Federālo rezervju sistēma (FRS)) vai neturpina to palielināt (Eiropas Centrālā banka (ECB)), bet kāda – palielina (Japānas centrālā banka)? Kāpēc vispār bija jāsāk palielināt centrālo banku bilances, ja 2015. gadā ekonomiskā izaugsme kopumā nebija slikta? Varbūt Eirosistēmai vajadzēja pārtraukt vērtspapīru pirkšanu 2017. gadā, kad eiro zonas ekonomiskā izaugsme bija virs 2%? Skaidrību ienes 2. attēls – centrālajām bankām vajadzēja palielināt inflāciju, kas bija pietuvojusies tuvu 0%. (Par 0% inflācijas kaitīgumu Latvijas Bankas ekonomists Ginters Bušs rakstījis iepriekš: Bīstamais pāris - zema inflācija un procentu likmes nulles slieksnis). Pirmā iespēja pārtraukt stimulēt ekonomiku parādījās 2017. gadā, un FRS to izmantoja.

2. attēls. Vidējā inflācija – fakts un prognozes pa gadiem (%)

Jautājums par ekonomiku, kas gan nav šī raksta tēma, saglabājas aktuāls – vai 2017. un 2018. gadā bija ekonomiskā cikla augstākais punkts un tagad sākas kritums, kas pārskatāmā nākotnē rezultēsies cikla zemākajā punktā? Ja tā, tad par centrālo banku bilanču samazinājumu jārunā piesardzīgāk, jo recesijas fāzē tās būtu atkal jāpalielina, vai arī par to vismaz būs diskusija.

Centrālo banku bilanču samazināšana un likmes celšana

Centrālās bankas bilances samazināšanu var uzskatīt par procentu likmes palielinājumu. Ja centrālā banka lielos apjomos pirkusi vērtspapīrus, tad procentu likmes finanšu tirgū samazinājās un varēja sasniegt vēsturiski zemākos līmeņus, jo bija liels un pastāvīgs pieprasījums pēc vērtspapīriem. Kad sākas centrālās bankas bilances samazināšana – netiek pirkti jauni vērtspapīri, tiek gaidīts, kad centrālās bankas īpašumā esošiem vērtspapīriem pienāk dzēšanas termiņš, vai arī centrālā banka sāk pārdot vērtspapīrus, procentu likmes tirgū sāk pieaugt no iepriekš sasniegtajiem vēsturiski zemākajiem līmeņiem.

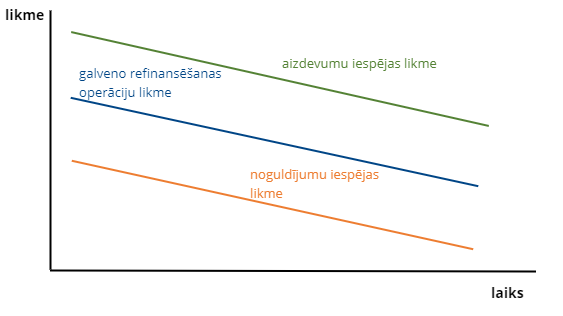

Liela centrālās bankas bilance nozīmē arī lielu kredītiestāžu uzkrāto virsrezervju (virsrezerves ir kredītiestāžu korkontu centrālajā bankā pārsniegums pār obligātajām rezervju prasībām, kas tiek piemērotas katrai kredītiestādei) apjomu, bet tas īstermiņa naudas tirgus likmi pietur pie noguldījumu iespējas likmes (šajā gadījumā kā piemērs tiek izmantota Eirosistēma, kad centrālā banka nosaka trīs likmes, kas pieaugošā kārtībā ir: noguldījumu iespējas likme, galvenā refinansēšanas likme, aizdevuma iespējas likme, un procentu likmju koridoru veido noguldījumu un aizdevumu iespēju likmes) – gandrīz visiem ir nauda, lai aizdotu, bet maz ir to, kuri vēlas vai var (ir uzticami vai ir atbilstoša ķīla kā nodrošinājums kredītam) aizņemties. Savukārt, ja virsrezerves samazinās, īstermiņa naudas tirgus likme pamazām pieaug galveno refinansēšanas operāciju likmes virzienā. Tā ir procentu likmes palielināšana centrālās bankas procentu likmju koridora ietvaros, t.i., koridora, kas veidojas starp aizdevuma iespēju un noguldījuma iespēju likmi.

3. attēls. Eirosistēmas procentu likmju koridors

Centrālā banka var ietekmēt procentu likmes arī tieši – nosakot jaunu noguldījumu iespējas, galveno refinansēšanas operāciju un aizdevumu iespējas likmju līmeni. Šajā gadījumā centrālā banka var arī nesākt savu bilances samazināšanu, tomēr, kā iepriekš runājām, bilances samazināšanai ir savi pozitīvie aspekti un zema bilance var noderēt nākotnē.

Ja centrālās bankas procentu likmes ir zemas un bilances ir augstas, tad, manuprāt, vispirms būtu jāsāk samazināt netradicionālo instrumentu (bilanci) un tikai vēlāk jāsāk izmantot tradicionālo instrumentu (procentu likmi). Ja kāda no centrālās bankas procentu likmēm ir negatīva, var arī sākumā paaugstināt to, lai zemākā likme vairs nebūtu negatīva, un tad sākt bilances samazināšanu. Savukārt FRS 2017. un 2018. gadā, iespējams, pārāk intensīvi izmantoja tradicionālo instrumentu, kas noveda pie diskusijām par FRS monetāro politiku un jautājuma, vai netradicionālā instrumenta samazināšana nebūtu jāatliek (1)?

Centrālās bankas bilances samazināšana tiks uztverta kā ierobežojoša monetārā politika, tā palielinās procentu likmes un nostiprinās savas valūtas kursu.

Kas notiek ASV?

FRS jau 2017. gada beigās sāka savu bilances samazināšanu, ECB ar 2019. gadu savu bilances pieaugumu apturēja, savukārt Japāna joprojām to turpina palielināt. Japānas centrālās bankas bilance jau pārsniegusi valsts IKP, kas piedzīvots pirmoreiz centrālo banku vēsturē, kamēr eiro zonai un ASV šis rādītājs ir attiecīgi 40% un 20%.

4. attēls. Pasaules vadošo centrālo banku bilanču attīstība (triljoni ASV dolāru)

ASV pieņēma konkrētu plānu, kā sākt vērtspapīru portfeļa samazināšanu (skatīt tabulu).

Tabula. Plānotais FRS vērtspapīru portfeļa, kas tiek turēts monetārās politikas mērķiem, samazinājums mēnesī (miljardi ASV dolāru)

| periods | ASV valsts vērtspapīri | aģentūru vērtspapīri |

|---|---|---|

| 2017. gada oktobris – decembris | 6 | 4 |

| 2018. gada janvāris – marts | 12 | 8 |

| 2018. gada aprīlis – jūnijs | 18 | 12 |

| 2018. gada jūlijs – septembris | 24 | 16 |

| sākot ar 2018. gada oktobri | 30 | 20 |

Avots: FRS lēmums 2017. gada 20. septembrī

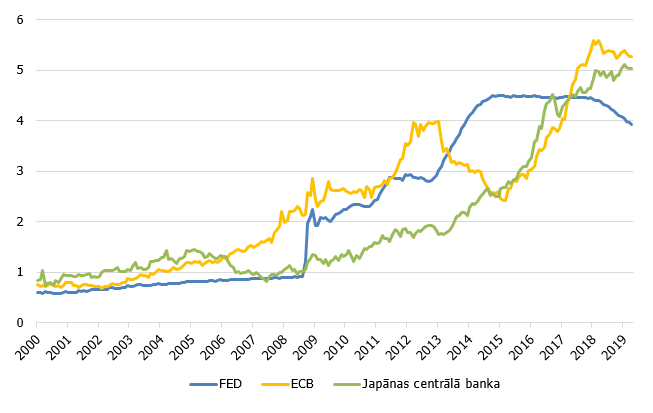

Daži analītiķi aprēķinājuši, ka bilances samazinājums par 50 mljrd. ASV dolāru katru mēnesi, t.i., gadā 0.6 triljoni ASV dolāru, gada laikā dod tādu pašu efektu kā 0.75-1.00 procenta punkta procentu likmes kāpums (2, 3). Mehānisms ir šāds: centrālās bankas bilances samazināšana samazinās kredītiestāžu virsrezerves, naudas tirgus procentu likmes sāks kāpt, un tas būs spiediens uz centrālo banku palielināt savas likmes. Ja tas netiks darīts, naudas tirgus procentu likmes sasniegs centrālās bankas likmju koridora augšējo robežu, un šādā situācijā būs liels spiediens uz centrālās bankas likmju palielināšanu. Pēc 3. attēla var aprēķināt, ka, FRS samazinot bilanci līdz vienam triljonam ASV dolāru, likme būtu vēl jāpalielina par 3.75-5.0 procentu punktiem, kas, ņemot vērā 4. attēlu, varētu būt par daudz. Visticamāk, novērojam arī pārkaršanas jeb maksimālās likmes samazinājumu (4, 5, 6) – ja tā ASV 2000. gadā bija 6.5% un 2007. gadā 5.25% (skatīt 4. attēlu), tad, visticamāk, nākamais maksimums nebūs lielāks par 4%, pesimistiskajā variantā tas jau ir sasniegts, likmei esot 2.25%.

Kas mainījies? Kas būs tālāk?

FRS janvāra sanāksmē deva signālus, ka FRS var palēnināt vai pat uz laiku iesaldēt savas bilances samazināšanu, ja būs tāda nepieciešamība. Savukārt marta sēdē FRS paziņoja, ka 2019. gadā likmes nepaaugstinās un ka tā varētu apturēt savas bilances samazināšanu, sākot ar 2019. gada septembri, ja to prasīs vājāki ekonomikas dati. Pēc autora domām, FRS 2017. – 2018. gadā pārāk forsēja savu procentu likmju palielinājumu. Pēc IKP un inflācijas grafikiem redzējām, ka pēdējos gados ASV ekonomikas attīstība bija diezgan stabila, nebija novērojamas straujas pārmaiņas. Tajā pašā laikā centrālā banka palielināja savu procentu likmi par 2.25 procentu punktiem, pamatojot ar iespējamu ekonomikas pārkaršanu, kas, tagad atskatoties, bija aktuāli 2018. gada augustā, kad tika pieminēts šis vārdu savienojums. 2019. gada pirmajos mēnešos vairāk jau bija negatīvo ekonomikas ziņu, kas liecināja, ka ekonomikas pieauguma temps var palēnināties. Šādi FRS ieguva iespēju ar savām procentu likmēm atrauties no 0% zonas, kas tai dos pārsvaru pār citām centrālajām bankām, kurām tas pagaidām nav izdevies, situācijā, ja sāksies ekonomikas lejupslīde. Šādā gadījumā FRS būs iespējas pazemināt savu likmi un ietekmēt finanšu tirgu.

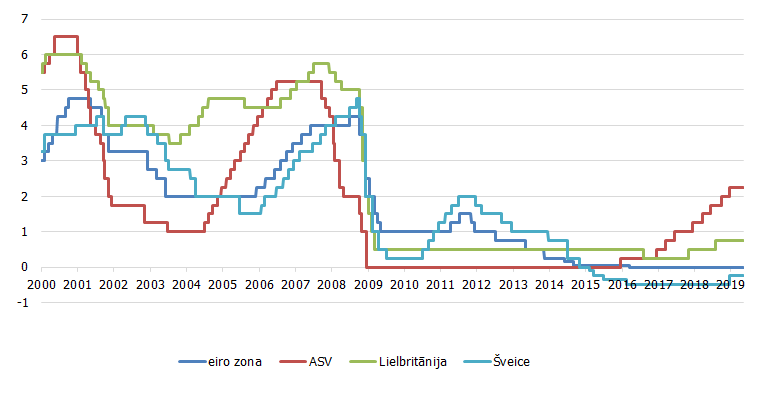

5. attēls. Atsevišķu centrālo banku bāzes likmes (%)

Kopumā 2018. gadā 43 centrālās bankas realizēja ierobežojošu monetāro politiku – palielināja procentu likmes, bet 32 bankas realizēja atbalstošu monetāro politiku – samazināja procentu likmes (7).

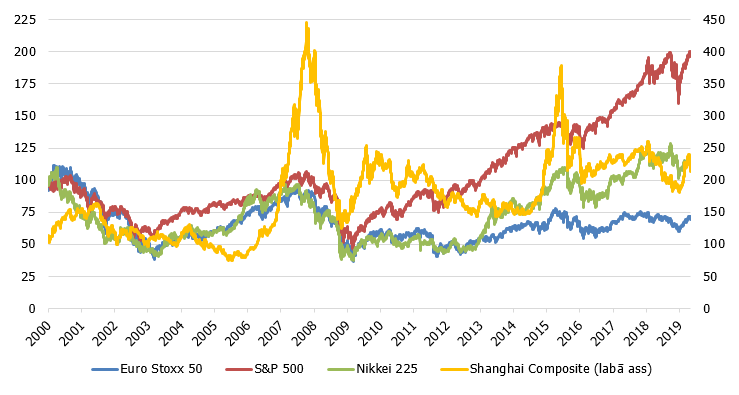

Savukārt akciju tirgū pārāk straujais procentu likmes pieaugums un FRS bilances mazināšana vienu brīdi radīja lielu satraukumu, kas atspoguļojās arī akciju tirgus indeksos (skatīt 5.attēlu). ASV akciju tirgus indekss īsā laika periodā samazinājās par 20%, kas zināmā mērā jau radīja paniku investoros, tāpēc FRS bija jāreaģē.

6. attēls. Akciju tirgus indeksi, 01.01.2000=100

"Deutsche Bank" pētījums rāda, ka 2018. gadā 90% aktīvu samazinājās vērtība, 1920. gadā, kad bija iepriekšējais maksimums, šis rādītājs bija 84% (8).

No FRS pēdējā gada komunikācijas var mācīties, ka centrālā banka turpmāk varētu vēlēties savas bilances samazināšanu pasniegt kā mazāk iedarbīgu, nekā tā ir patiesībā, lai finanšu tirgi būtu pēc iespējas mazāk svārstīgi. Kā redzams, ne vienmēr šādā situācijā tirgus dalībniekiem nerodas pretjautājumi.

Neaizmirsīsim, ka FRS un potenciāli arī ECB bilances samazināšanās ir tikai pašā sākumā.

Centrālās bankas vārdojumam par savu bilanci ir jābūt precīzam, kas mazinātu plašas interpretācijas iespējas. Piemēram, FRS vadītājs Džeroms Pauels teica, ka FRS bilances samazināšana ir "autopilotā", t.i., tā tālāk notiks pati par sevi, samazinājuma temps tuvākajā laikā nemainīsies – šajā gadījumā vārdam "autopilots", izraujot to no teksta paskaidrojošās daļas, bija pārāk liela interpretēšanas iespēja, un tas nebija veiksmīgi izvēlēts, jo radās asociācija ar lidmašīnu, kuru cilvēks nekontrolē. Tāpat pārāk liela aizraušanās ar modeļu piesaukšanu tikai pastiprināja šādas pārdomas (9).

Ievērojot piesardzības principu, varētu ieteikt, ka centrālās bankas bilances samazinājumam jābūt pakāpeniskam. Acīmredzot pašreizējām lielajām centrālo banku bilancēm 5-6 gadu laika horizonts ir par mazu, un tas nozīmē, ka ar vienu ekonomisko ciklu var nepietikt, lai sasniegtu tādu bilanču lielumu, kāds bija 2006. gadā.

Secinājumi

Centrālās bankas bilances samazināšana nozīmē relatīvi grūtākus laikus finanšu tirgus dalībniekiem, jo tā padarīs stingrākus finansēšanas nosacījumus (procentu likmju līmeni, procentu likmju starpību ar bezriska likmi, akciju tirgus indeksa līmeni, valūtas kursu) un samazinās finanšu aktīvu vērtību, vidējā termiņā arī IKP, un īpaši smagi tā ietekmēs attīstības valstis, jo tā rezultātā varam sagaidīt līdzekļu aizplūdi uz drošākiem (visticamāk, attīstīto valstu) fiksētā ienākuma vērtspapīriem, kuriem būs pieaugusi procentu likme.

Centrālo banku bilanču vadīšana ir asimetriska – kustība uz priekšu jeb bilances palielināšana padodas daudz vieglāk nekā kustība atpakaļ jeb bilances samazināšana.

Tas nozīmē, ka centrālajām bankām būs uzmanīgi jāvēro ekonomikas attīstība un jāizmanto iespējas. Piemēram, šāda iespēja būtu labs ekonomikas pieaugums un augsta inflācija, kad jāsāk ierobežojoša monetārā politika, t.i., centrālā banka var pārdot savā īpašumā esošos vērtspapīrus. Un šādas iespējas nebūs vienmēr, bet noteiktos pietiekoši īsos laika periodos. Citādi pasaules centrālajām bankām nāksies sadzīvot ar augstu centrālo banku bilanču līmeni. Pēdējā desmitgadē centrālo banku bilanču palielināšana notika kopsolī ar finanšu tirgus regulācijas palielināšanos. No šī skatpunkta skatoties, arī centrālās bankas bilances palielināšanos var uztvert kā regulācijas pastiprināšanu – noteikumu paliek vairāk un tie kļūst sarežģītāki, centrālā banka ar lielu vērtspapīru turējumu kļūst par nopietnāko tirgus dalībnieku, un tā tur daudzu valdību un lielo uzņēmumu parādsaistības pietiekoši nopietnos apjomos. Šo regulāciju mijiedarbība palielina valsts lomu ekonomikā, kas ierobežo Ādama Smita definētās "neredzamās rokas" darbību (10).

Literatūra

1. P. Davidson. Fed decision: Central bank lifts interest rates, lowers forecasts to two hikes in 2019. USA Today. December 19, 2018.

https://eu.usatoday.com/story/money/2018/12/19/fed-decision-interest-rates/2306246002/

2. J. Rickards. 2019 headwinds are getting stronger. The Daily Reckoning Australia. January 11, 2019.

https://www.dailyreckoning.com.au/2019-headwinds-are-getting-stronger/2019/01/11/

3. L. Whaley. It’s the (Fed’s) Balance Sheet, Stupid. MoneyShow. January 22, 2019.

https://www.moneyshow.com/articles/tebiwkly08-50718/

4. C. Borio. P. Disyatat, M. Juselius, P. Rungcharoenkitkul. Why so low for so long? A long-term view of real interest rates. BIS Working Papers No 685. December, 2017.

https://www.bis.org/publ/work685.pdf

5. M. Del Negro, D. Giannone, M. P. Giannoni, A. Tambalotti. Global Trends in Interest Rates. Federal Reserve Bank of New York Staff Reports. September, 2018.

https://www.newyorkfed.org/medialibrary/media/research/staff_reports/sr866.pdf

6. S. Fujita, I. Fujiwara. Declining Trends in the Real Interest Rate and Inflation: The Role of Aging. October, 2016.

https://www.phil.frb.org/-/media/research-and-data/publications/working-papers/2016/wp16-29.pdf?la=en

7. L. Whaley. Global Central Banks Turn Dovish. MoneyShow. December 27, 2019.

https://www.moneyshow.com/articles/tebiwkly08-50973

8. S. Langlois. Why 2018 has been the worst year ever, according to one metric. MarketWatch. November 26, 2018.

https://www.marketwatch.com/story/how-bad-has-2018-been-for-investors-the-worst-ever-according-to-one-metric-2018-11-26

9. M. Fox. Jeff Gundlach and his deputy think Fed’s Powell made a mistake by tightening on “autopilot”. CNBC. December 19, 2018.

https://www.cnbc.com/2018/12/19/jeff-gundlach-feds-powell-made-mistake-by-tightening-on-autopilot.html

10. J. Persky. Retrospectives. Adam Smith’s Invisible Hands.

https://www.researchgate.net/publication/4725853_Adam_Smith's_Invisible_Hands

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti