Cik lielu monetāro mīkstinājumu ir devušas nestandarta operācijas?

Lai cīnītos ar finanšu krīzes sekām, centrālās bankas ir samazinājušas savas bāzes jeb refinansēšanas procentu likmes līdz zemākajai efektīvajai robežai - nullei. Līdz ar to centrālās bankas ir nonākušas situācijā, kad tradicionālie monetārās politikas mīkstināšanas instrumenti, piemēram, refinansēšanas procentu likmes vēl tālāka samazināšana, ir izsmelti.

Izsmeļot standarta monetāro instrumentu piedāvātās iespējas, centrālās bankas ieviesa nestandarta monetārās politikas instrumentu klāstu, kas ietvēra ilgāka termiņa refinansēšanas operācijas, aktīvu pirkšanas programmas un nākotnes gaidu veidošanu, paskaidrojot pieņemtos lēmumus un atklājot to pamatojumu un nākotnes perspektīvu (forward quidance).

Centrālo banku mērķis, uzsākot aktīvu pirkšanas programmas, bija panākt ilgtermiņa procentu likmju samazināšanos. Samazinoties ilgtermiņa procentu likmei, tiktu veicināta tautsaimniecības kreditēšana, uzlabotos gaidas gan par nākotnes inflāciju, gan turpmākām norisēm makroekonomikā.

Vai šīs programmas ir bijušas efektīvas jeb, cik daudz ilgtermiņa likmju pazemināšanu tās ir panākušas? Praksē pastāv vairākas metodes, kā aprēķināt šādu aktīvu pirkšanas programmu ietekmi uz ilgtermiņa procentu likmēm. Pieejamo literatūru nosacīti var sadalīt trīs daļās:

- Pirmā daļa apvieno pētījumus, kas izmanto notikumu pētnieciskās metodes (event studies) – šie modeļi novērtē notikuma ietekmi uz procentu likmēm, salīdzinot procentu likmes programmas sākumā un beigās (Gagnon et.al. 2011, Krishnamurthy and Vissing-Jorgensen 2011, Swanson 2011).

- Otrā pieeja novērtē reducētās formas regresijas, nosakot aktīvu pirkšanas programmu ietekmi uz procentu likmēm laika gaitā (D’Amico and King 2010, D’Amico et. al.2011, Meaning and Zhu 2011).

- Trešā pieeja izmanto strukturālos termiņstruktūras modeļus (t.i., sakarību analīzi starp īstermiņa un ilgtermiņa likmēm), kuros papildus iestrādā dažādu aktīvu tirgos neto piedāvājumā notikušās izmaiņas (Li and Wei 2014, Ihrig et.al. 2012).

Li and Wei (2014) savā darbā paplašina standarta termiņstruktūras modeli tā, lai tas novērtētu ASV valdības vērtspapīru un ar hipotēku nodrošināto vērtspapīru (MBS – mortgage backed securities) atsevišķu piedāvājumu raksturojošu rādītāju mijiedarbību ar riska prēmiju. Novērtējot modeli, viņi izmanto ASV valdības vērtspapīru procentu likmes un atsevišķus privātajos ieguldījumu portfeļos esošo valdības vērtpapīru, MBS vērtspapīru piedāvājumu un termiņu raksturojošos rādītājus laika periodā no 1994. gada martam līdz 2007. gada jūlijam. Savukārt novērtētos koeficientus viņi piemēro, nosakot aktīvu pirkšanas programmas efektu uz termiņa prēmijām.

Šo autoru izvēlētā pieeja pētnieku vidū dažkārt tiek kritizēta, jo šāda tipa modeļi mēdz producēt nekorektus rezultātus brīdī, kad procentu likmes atrodas tuvu nulles līmenim[1]. Turklāt vērtspapīru piedāvājums var un (visticamāk) bija atšķirīgs pirms un pēc krīzes, līdz ar to varētu sagaidīt, ka koeficienti pirms un pēc krīzes modelī būtu atšķrīgi.

Bezarbitrāžas termiņstruktūras modelis

Iepriekšējā sadaļā aprakstītie procentu likmju termiņstruktūras modeļi ir pamat modeļi gan teorētiķu, gan praktiķu vidū, pateicoties to elastībai un iegūto rezultātu vienkāršai interpretācijai. Centrālās bankas izmanto šos modeļus, lai no ilgtermiņa procentu likmēm atsevišķi izdalītu īstermiņa procentu likmes un termiņa riska prēmijas komponentes. Šo modeļu pamatnosacījums ir arbitrāžas iespēju neesamība – tirgū nav iespējams uzbūvēt portfeli ar dažāda termiņa obligācijām tā, lai šodienas portfelis nemaksātu neko, bet vienlaikus šī portfeļa cena nākotnē būtu pozitīva ar varbūtību, kas ir lielākā par nulli – tātad bezriska peļņas iespējas nepastāv.

Šajos modeļos jebkura termiņa likmes var izteikt kā lineāras funkcijas - no novērojamiem un nenovērojamiem faktoriem un konstantēm (affine function), turklāt katram no šiem faktoriem piemīt sava dinamika. Laikā, kad īstermiņa procentu likmes vēl neatradās tuvu nulles līmenim, kā tas ir bijis pirms krīzes, varbūtība sasniegt nulles līmeni bija niecīga, līdz ar to modeļi uzrādīja labus rezultātus. Savukārt pašlaik šajos modeļos var parādīties obligāciju negatīvās nominālās procentu likmes, kas no teorētiskā viedokļa nav iespējams.

Lai varētu veidot termiņstruktūras modeļus situācijā, kad īstermiņa procentu likmes ir tuvu procentu likmes nulles līmenim, Black (1995) ieviesa ēnu procentu likmes jēdzienu: ēnu likme ir vienāda ar īstermiņa procentu likmi, kad tā (īstermiņa likme) ir pozitīva, taču pretstatā īstermiņa procentu likmēm ēnu likme var būt negatīva, ja īstermiņa procentu likme ir nulle. Plašāka informācija par ēnu likmju modeļiem pieejama šajā rakstā - 50 shadows of rate jeb, ko parāda ēnu likme?

Modeļa apraksts

Tiek pieņemts, ka ienesīgumu nosaka divi nenovērojami faktori ![]() , kas tiek modelēti kā pirmās kārtas vektoru autoregresijas process; un vēl divi ar ECB bilanci saistīti faktori

, kas tiek modelēti kā pirmās kārtas vektoru autoregresijas process; un vēl divi ar ECB bilanci saistīti faktori ![]() . Proti, nestandarta monetāro instrumentu atlikums eiro un šo nestandarta monetāro instrumentu vidējais ilgums (duration).

. Proti, nestandarta monetāro instrumentu atlikums eiro un šo nestandarta monetāro instrumentu vidējais ilgums (duration).

Šo abu faktoru nākotnes vērtības novērtē saskaņā ar šo programmu publisko informāciju. Ieviešot jaunus nestandarta monetārās operācijas instrumentus, to apjoms un ilgums ir zināmi, līdz ar ko šīs ECB bilances pozīcijas nākotnes atlikumi ir zināmi jebkura laika posmā. Atbilstoši katras programmas nosacījumiem pārējie tirgus dalībnieki (turpmāk – investori) sagaida, ka ECB sāks pārdot vērtspapīrus pēc programmas beigām. Ēnu likme ( definēta šādi:

![]()

Savukārt novērotā īstermiņa procentu likme var pieņemt šādas vērtības ierobežotā ēnu likmes apgabalā.

![]()

Izmantojot šādu modeļa specifikāciju, ir iespējams teorētiski noteikt ienesīguma likmes dažādiem termiņiem.

Dati un portfeļa izmaiņu prognozes

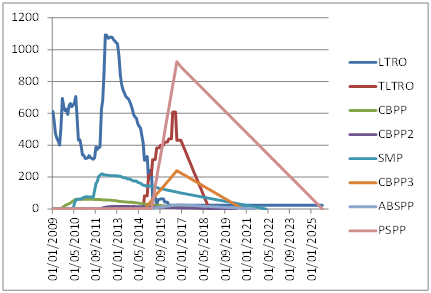

Modelī kā procentu likmju datus izmanto OIS darījumu (starpbanku tirgū mijmaiņas darījums eiro uz nakti) likmes 3 mēnešu un 6 mēnešu un 1, 2, 3, 4, 5 un 10 gadu termiņiem laika periodā no 2009. gada jūlija (kad uzsākta pirmā nodrošināto obligāciju iegādes programma; CBPP, covered bond purchase programme) līdz 2015. gada septembrim. Pirmais novērojamais faktors ir ECB bilances atlikums, kas ietver sekojošu nestandarta monetāro instrumentu un programmu atlikumus: LTRO (longer-term refinancing operations), TLTRO (targeted longer-term refinancing operations), CBPP, SMP (Securities Markets Programme), CBPP2, CBPP3, ABSPP (asset-backed securities purchase programme) un PSPP (public sector purchase programme).

Pirmajā grafikā ir atspoguļotas katras programmas izmaiņas laika gaitā no 2009. gada jūlija līdz 2015. gada septembrim, kā arī šo programmu atlikuma prognozes laika periodam no 2015. gada septembra līdz 2025. gadam.

Katrā laika momentā t jebkuras programmas nākotnes vērtība ir aktuālais programmas atlikums 2015. gada septembrī un nākotnes prognozes.

1. attēls. Nestandarta monetāro instrumentu, tai skaitā aktīvu pirkšanas programmu atlikumi (mljrd. eiro) no 2009. gada jūlijam līdz 2015. gada septembrim, kā arī to nākotnes prognozes pēc 2015. gada septembra

Pētījuma rezultāti

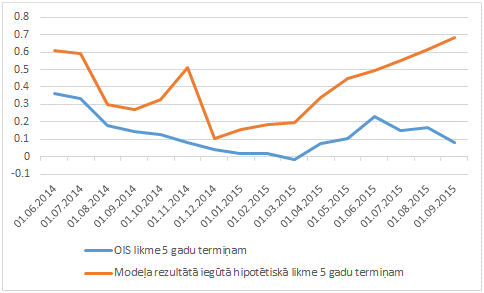

Iepriekš aprakstītā modeļa rezultāti ir atspoguļoti 2. attēlā. Tas parāda tirgū novērotās OIS procentu likmes 5 gadu termiņam dinamiku kopš 2014. gada jūnija, kad ECB pirmo reizi samazināja noguldījumu iespējas procentu likmi līdz negatīvam līmenim.

Savukārt 5 gadu termiņš tika izvēlēts, jo tas vislabāk atbilst ECB aktīvu pirkšanas programmu termiņa preferencēm. Modelēšanas rezultātā iegūtā hipotētiskā likme rāda, kāda būtu 5 gadu attiecīgā procentu likme, pieņemot, ka ECB bilances atlikums un tās vidējais termiņš nemainījās kopš 2009. gada jūlija, proti, kāda būtu OIS 5 gadu likme bez jebkādu nestandarta monetārās politikas instrumentu izmantošanas.

2. attēls. OIS procentu likme un modeļa rezultātā iegūtā hipotētiskā procentu likme 5 gadu termiņam

Ar modeļa palīdzību iegūtā hipotētiskā likme sāka novirzīties no novērotajām OIS procentu likmēm 5 gadu termiņam, sākot ar 2015. gada janvāri, savukārt tā paša gada septembra beigās novērotās OIS likmes bija par 60 bāzes punktiem zemākas, nekā tas būtu gadījumā, ja netiktu ieviesti nestandarta monetārās politikas instrumenti, īpaši Paplašinātā aktīvu pirkšanas programma (PAPP).

Ar iepriekšējā sadaļā aprakstīta modeļa palīdzību iegūtā hipotētiskā procentu likme salīdzinājumā ar OIS 5 gadu likmi parāda, ka nestandarta monetārās operācijas, ko pēc 2009. gada jūlija izmantoja ECB, lai īstenotu arvien lielāku monetāro stimulēšanu, tiešām ietekmēja ilgtermiņa procentu likmes.

No modeļa var secināt, ka viena no efektīvākajām programmām bija PSPP – aktīvu pirkšanas programma, kas uzsākta 2015. gada martā. Kopš šī laika starpība starp tirgū novēroto likmi un modeļa aprēķināto hipotētisko likmi ir sākusi palielināties un konsekventi kāpusi, 2015. gada septembrī sasniedzot maksimālo līmeni.

Secinājumi

Krīzes izskaņā ECB sākusi intensīvi izmantot Eirosistēmas bilances ekspansiju ar nestandarta monetārās politikas isntrumentu palīdzību, lai sasniegtu cenu stabilitātes mērķi. Nestandarta monetārie politikas instrumenti tika ieviesti likviditātes iztrūkuma un klasisko monetārās transmisijas kanālu nedarbošanās dēļ laikā, kad arvien aktīvāka stimulējošā monetārā politika, izmantojot standarta instrumentus, nebija iespējama, īstermiņā likmes sasniedza efektīvo zemāko robežu.

Apskatītajā pētījumā ir izstrādāts termiņstruktūras modelis, kas iekļauj tādus faktorus kā ECB bilances atlikums un ilgums. OIS likme piecu gadu termiņam samazinājās par 40 bāzes punktiem PAPP sākumā 2015. gada martā un 2015. gada septembra beigās tā bija jau par 60 bāzes punktiem zemāka, nekā tā būtu bijusi gadījumā, ja PAPP programma netiktu ieviesta.

Tātad - ECB nestandarta monetāro instrumentu izmantošana, ievērojami palielinot ECB bilances atlikumu, bija nozīmīgs faktors pēdējos gados novērotajā procentu likmju kritumā. Ja vien ECB nebūtu īstenojusi savu nestandarta monetāro instrumentu politiku, tad procentu likmes 5 gadu termiņam uz pētījuma perioda beigām (2015. septembris) būtu par 60 bāzes punktiem augstākas, nekā tas ir pašlaik.

Izmantotā literatūra

Altavilla, C., Carboni, and Motto (2015), "Asset purchase programmes and financial markets: lessons from the euro area", Working Paper Series 1864, European Central Bank.

Bauer, M. D., and Rudebusch, G. D. (2013): Monetary policy expectations at the zero lower bound., Federal Reserve Bank of San Francisco Working Paper Series, 18.

Black, F. (1995): "Interest rates as options", The Journal of Finance 50 1371–1376.

Christensen, J. H., and Rudebusch, G. D. (2014): Estimating shadow-rate term structure models with near-zero yields. Federal Reserve Bank of San Francisco Working Paper Series

D’Amico, Stefania, English, William, Lopez‐Salido, David, and Nelson, Edward (2012): The Federal Reserve’s Large Scale Asset Purchase Programs: Rationale and Effects, The Economic Journal .Volume 122, Issue 564, pages 415–446.

D'Amico, Stefania and Thomas B. King (2013), "Flow and Stock Effects of Large-Scale Treasury Purchases: Evidence on the Importance of Local Supply", Journal of Financial Economics, vol. 108 (May), pp. 425-48

Hamilton James D, and Wu (2012)."The Effectiveness of Alternative Monetary Policy Tools in a Zero Lower Bound Environment", Journal of Money, Credit, and Banking, 2012, 44 (s1), 3-46.

Hordahl, Peter and Tristani, Oreste and Vestin, David, 2006. "A joint econometric model of macroeconomic and term-structure dynamics", Journal of Econometrics, Elsevier, vol. 131(1-2), pages 405-444.

Gagnon, Joseph, Raskin, Matthew, Remache, Julie, Sack, Brian ( 2011): "The Financial Market Effects ofthe Federal Reserve’s Large‐Scale Asset Purchases", International Journal of Central Banking, vol. 7, no.1, p. 3‐43.

Ihrig Jane, Elizabeth Klee, Canlin Li, Brett Schulte, and Min Wei (2012): Expectations about the Federal Reserve's Balance Sheet and the Term Structure of Interest Rates, Finance and Economics Discussion Series 2012-57 (Washington: Board of Governors of the Federal Reserve System, July).

Krippner, L. (2013): A tractable framework for zero-lower bound Gaussian term structure models, Reserve Bank of New Zealand Discussion Paper.

Krippner, L. (2015): A comment on Wu and Xia (2015), and the case for two-factor Shadow Short Rates, Reserve Bank of New Zealand Discussion Paper.

Krishnamurthy Arvind and Vissing-Jorgensen Annette (2011): The Effects of Quantitative Easing on Interest Rates: Channels and Implications for Policy, with, Brookings Papers on Economic Activity.

Lemke, W., and Vladu A.L. (2014): A Shadow-Rate Term Structure Model for the Euro Area, ECB workshop August 2015.

Li, C., and Wei, M. (2014): Term Structure Model with supply factors and the Federal Reserve’s Large scale asset purchase programs, NBER Working Paper 20117.

Meaning, J., F. Zhu (2011): The Impact of Recent Central Bank Asset Purchase Programmes. BIS Quarterly Review December.

Priebsch, M. (2013): Computing arbitrage-free yields in multi-factor gaussian shadow rate term structure models., Federal Reserve Bank. Finance and Economics Discussion Series, 63.

Swanson, E. T. (2011): Lets Twist Again: A High-Frequency Event-Study Analysis of Operation Twist and Its Implications for QE2. Brookings Papers on Economic Activity.

Taylor, John B. (1993): "Discretion versus Policy Rules in Practice". Carnegie-Rochester Conference Series on Public Policy 39: 195–214.

Vayanos, Dimitri and Vila, Jean-Luc, (2009). "A Preferred-Habitat Model of the Term Structure of Interest Rates", CEPR Discussion Papers 7547.

Woodford, Michael (2001): "The Taylor Rule and Optimal Monetary Policy", American Economic Review 91(2), 232-237.

Wu, and Xia (2014): Measuring the Macroeconomic Impact of Monetary Policy at the Zero Lower Bound, NBER Working Paper 20117.

[1] Kā to parādīja Krippner (2013), Christensen un Rudebusch (2013) savos pētījumos.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti