Covid-19 un kredītiestāžu pelnītspēja

Covid-19 pandēmija ir ietekmējusi kredītiestāžu pelnītspēju. Pateicoties valsts atbalsta pasākumiem, ātrai uzraudzības iestāžu reakcijai un pašu kredītiestāžu piesardzīgajai rīcībai, pandēmijas negatīvā ietekme pagaidām gan bijusi mērena, neapdraudot kredītiestāžu maksātspēju un ļaujot tām turpināt kreditēt tautsaimniecību. Tomēr pelnītspējas risks joprojām ir augsts, jo saglabājas paaugstināta nenoteiktība saistībā ar pandēmijas vidēja termiņa ietekmi uz aizņēmēju maksātspēju.

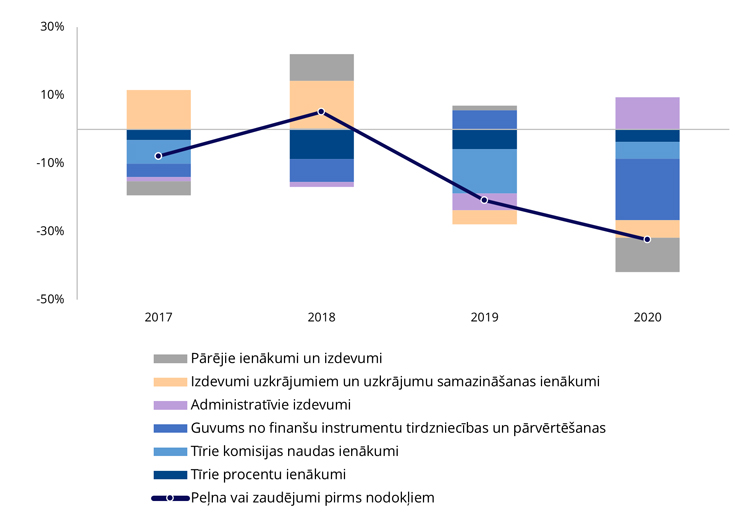

Kredītiestāžu pelnītspēja Covid-19 pandēmijas ietekmē saruka, taču lielākā daļa kredītiestāžu 2020. gadu noslēdza ar peļņu. Kopējā kredītiestāžu peļņa pirms nodokļu samaksas konsolidētā līmenī 2020. gadā samazinājās par 32.0%[1] (sk. 1. attēlu). Šo kritumu galvenokārt noteica finanšu instrumentu tirdzniecības sniegtā guvuma samazināšanās, kas savukārt lielā mērā saistīta ar vienas bankas vienreizējiem zaudējumiem īpašu riska ierobežošanas pasākumu dēļ[2].

1. attēls. Kredītiestāžu konsolidētā līmeņa peļņas pirms nodokļu samaksas pieauguma temps un to veidojošo komponentu devums pieaugumā

(% un procentu punkti)

Tīro procentu ienākumu samazinājums kredītiestādēm bija mērens, ne krasāks kā iepriekšējos gados (sk. 2. attēlu), jo iespēja piemērot kredītu maksājumu moratoriju un valsts atbalsta pasākumi smagāk skartajām nozarēm ļāva lielākajai daļai aizņēmēju turpināt veikt vismaz kredītu procentu maksājumus. Tīro procentu ienākumu sarukums lielākoties bija saistīts ar nefinanšu sabiedrībām izsniegto kredītu atlikuma sarukumu.

2. attēls. Tīro procentu ienākumu un tīro komisijas naudas ienākumu gada pārmaiņu temps

(%)

Savukārt kredītiestāžu tīrie izdevumi uzkrājumiem pandēmijas ietekmē pieauga vien nedaudz. Gan tāpēc, ka, ieviešot kredītu maksājumu moratoriju un valsts atbalsta pasākumus, pagaidām neradās nepieciešamība strauji kāpināt uzkrājumus ienākumus nenesošajiem kredītiem, gan tāpēc, ka jau 2019. gadā kredītiestāžu tīrie izdevumi uzkrājumiem kopumā tika paaugstināti saistībā ar dažu lielu aizņēmēju kredītriska vērtējuma pasliktināšanos. Administratīvo izmaksu samazinājums galvenokārt saistīts ar pārklasifikācijas efektu[5], jo kredītiestādēs nodarbināto darba samaksa saglabājās gandrīz nemainīga.

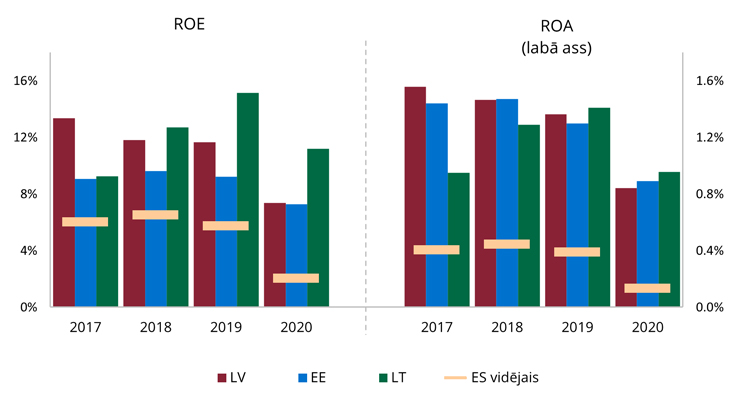

Peļņas sarukums samazinājis kredītiestāžu atdeves rādītājus. 2020. gadā kredītiestāžu pašu kapitāla atdeve jeb ROE saruka līdz 5.4% (iepriekšējā gadā – 9.6%), bet aktīvu atdeve jeb ROA – līdz 0.67% (iepriekšējā gadā – 1.05%). Latvijas lielāko kredītiestāžu pelnītspēja joprojām saglabājās virs ES lielāko kredītiestāžu vidējiem rādītājiem, taču 2020. gadā tā bija zemāka nekā kaimiņvalstu lielāko kredītiestāžu vidējie rādītāji (sk. 3. attēlu)[6]. Pasliktinājās arī kredītiestāžu kopējā izmaksu un izdevumu attiecība – 2020. gadā tā bija 64.5% (2019. gadā –62.5%).

3. attēls. Baltijas valstu un ES lielāko kredītiestāžu vidējā ROE un ROA

(%)

Saskaņā ar kredītiestāžu sniegtajiem operatīvajiem datiem[7] 2021. gada pirmajos sešos mēnešos kredītiestāžu galvenie pelnītspējas avoti – tīrie procentu ienākumi un komisijas naudas ienākumi – salīdzinājumā ar iepriekšējā gada atbilstošo periodu ir pat nedaudz pieauguši. Procentu ienākumi saglabājās samērā stabili, taču saruka procentu izdevumi par termiņnoguldījumiem. Rezultātā tīrie procentu ienākumi pieauga (par 2.2%). Tikmēr komisijas naudas ienākumi palielinājās (par 9.8%), galvenokārt pieaugot ienākumiem no maksājumu karšu apkalpošanas komisijām atsevišķās kredītiestādēs. Savukārt lielāko devumu kopējās peļņas pārmaiņās radīja tas, ka 2021. gadā vairs nebija zaudējumi no finanšu instrumentu tirdzniecības (sk. iepriekš), labāki dividenžu ienākumi no saistītajiem uzņēmumiem un mazāki izdevumi uzkrājumiem nekā iepriekšējā gadā (2020. gada martā, sākoties pandēmijai, jau tika veikti piesardzības uzkrājumi).

Lai gan šādus kredītiestāžu darbības rezultātus var interpretēt kā situācijas stabilizēšanos, tas var būt mānīgs iespaids. Ar pandēmiju saistītā ekonomiskā krīze joprojām nav beigusies un daļa kredītiestāžu klientu, visticamāk, saskaras ar maksātspējas problēmām ilgstošo darbības ierobežojumu dēļ. Sekmējoties cīņai ar Covid-19 tautsaimniecībai piemērotie ierobežojumi tiks mazināti un tās izaugsme atjaunosies. Tomēr tas var nenotikt pietiekami strauji, lai novērstu aizņēmēju maksātspējas pasliktināšanos un neradītu nelabvēlīgu ietekmi uz kredītiestāžu pelnītspēju. Joprojām ir iespējami jauni ierobežojumu viļņi, ja atkal pieaugs ar Covid-19 saslimušo skaits. Taču lielāko kredītiestāžu pelnītspēja saglabājas samērā laba, un tās spētu izturēt pelnītspējas šokus, neapdraudot savu maksātspēju un turpinot kreditēt tautsaimniecību. Turklāt lielākās kredītiestādes ir paudušas, ka turpinās piemērot individuālus risinājumus maksātspējas grūtībās nonākušajiem klientiem arī pēc vienotā moratorija beigām. Tas arī turpmāk mazinās nelabvēlīgo ietekmi uz kredītiestāžu pelnītspēju un tautsaimniecību.

Atsauces

[1] Šajā sadaļā visos pelnītspēju atspoguļojošajos datos izslēgta vienreizēju efektu ietekme: 2018. gadā tika anulēta ABLV Bank AS licence kredītiestādes darbībai, savukārt 2019. gadā AS "PNB BANKA" tika atzīta par tādu finanšu iestādi, kas atrodas vai nonāks finanšu grūtībās, un tika uzsākts tās maksātnespējas process. Tā rezultātā kredītiestāde atzina ievērojamus uzkrājumus. No 2016. gada datiem izslēgts arī VISA Europe Limited akciju pārdošanas efekts, bet no 2017. gada datiem – Luminor Bank AS grupas izveidošanas ietekme un AS "Citadele banka" un Signet Bank AS atliktā nodokļa aktīvu norakstīšana sakarā ar grozījumiem Uzņēmumu ienākuma nodokļa likumā.

[5] Ziņošanā ieviešot atsevišķu pozīciju iemaksām noregulējuma fondā un noguldījumu garantiju fondā, tās tika pārklasificētas no administratīvajām izmaksām uz citām izmaksām.

[6] Piezīme. 3. attēlā atspoguļoti Eiropas Banku iestādes (EBI) apkopotās Latvijas lielāko kredītiestāžu izlases dati, kas atšķiras no iepriekš uzrādītajiem datiem par visām Latvijas kredītiestādēm. EBI Latvijas kredītiestāžu izlases vidējā ROA 2020. gadā bija 7.4% un vidējā ROE – 0.8%.

[7] Latvijas Bankas apkopotie monetāro finanšu institūciju mēneša bilances pārskati individuālā līmenī.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti