ECB jaunās ilgāka termiņa refinansēšanas mērķoperācijas ir klāt

Viens no finanšu tirgus dalībnieku gaidītākajiem Eiropas Centrālās bankas (ECB) Padomes jūnija sanāksmes lēmumiem bija jauno mērķētu ilgāka termiņa refinansēšanas operāciju (TLTRO III) aizņemšanās procentu likmes paziņošana.

Gaidītais piepildījās, un 6. jūnijā ECB preses konferencē un relīzē tika paziņoti galvenie parametri[1]. Būtiskākais – ECB joprojām saglabās šī instrumenta galveno īpašību, proti, ja kredītiestāde nodrošinās uzņēmumu un mājsaimniecību kreditēšanas kāpumu, centrālā banka piemaksās par šo sniegumu. Gaidāmo TLTRO III operāciju likme būs par 10 bāzes punktiem augstāka nekā attiecīgās TLTRO termiņa laikā veikto Eirosistēmas galveno refinansēšanas operāciju vidējā procentu likme. Savukārt kredītiestādēm, kuru kreditēšanas izaugsme pārsniegs noteiktu slieksni, TLTRO III piemērotās procentu likmes viszemākais līmenis būs vienāds ar Eirosistēmas noguldījumu iespējas uz nakti vidējo procentu likmi attiecīgās operācijas termiņa laikā plus 10 bāzes punkti.

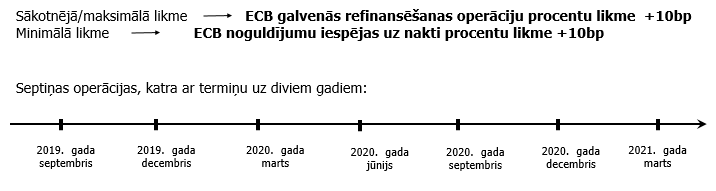

ECB ilgāka termiņa refinansēšanas operāciju trešā kārta (TLTRO III)

Jāatgādina, ka ECB Padome jau marta sanāksmē nāca klajā ar paziņojumu par jaunu ilgāka termiņa refinansēšanas operāciju – TLTRO III – piedāvāšanu, sniedzot šādu informāciju:

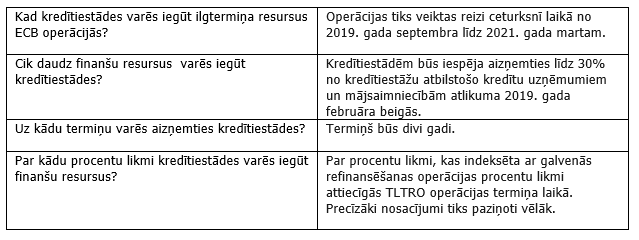

ECB 6. jūnija sanāksmē līdz ar TLTRO III piemērojamo procentu likmju publicēšanu norādīja: lai iegūtu noteikto visizdevīgāko procentu likmi (t.i., centrālā banka piemaksās kredītiestādei), kredītiestādei periodā no 2019. gada marta līdz 2021. gada martam ir jānodrošina atbilstošās kreditēšanas kāpums par 2.5%. Tāpat arī norādīts, ka vienā TLTRO III operācijā nevarēs iegūt vairāk nekā 10% no izsniegto atbilstošo kredītu uzņēmumiem un mājsaimniecībām atlikuma 2019. gada februāra beigās.

Vai piedāvātā procentu likme centrālās bankas kredītresursiem ir daudz vai maz?

Pēc marta paziņojuma par jauno TLTRO operāciju piedāvāšanu, sākot ar š.g. septembri, no ECB pārstāvju puses izskanējuši dažādi argumenti, kurus varēja iedalīt divās frontēs:

- vieni izteicās, ka šādas operācijas būtu jāizmanto galvenokārt kā atbalsta pasākums (backstop), t.i., lai izvairītos no strauja finansējuma pieejamības samazinājuma, kas sekos pēc TLTRO II atmaksas termiņa pienākšanas, sākot ar 2020. gada jūniju līdz 2021. gada martam. Tādējādi mudinot piedāvāt ne tik pievilcīgus finansēšanās nosacījumus;

- otri izteicās, ka TLTRO kalpos ECB monetārās politikas nostājas stiprināšanai, tādējādi mudinot piedāvāt pievilcīgākus TLTRO finansēšanās nosacījums, ar to vairāk domājot saglabāt TLTRO II nosacījumus (TLTRO II nosacījumi paredzēja piemērot galveno refinansēšanas operāciju procentu likmi, kas, izpildoties nosacījumiem, samazinātos līdz noguldījumu iespējas uz nakti procentu likmei).

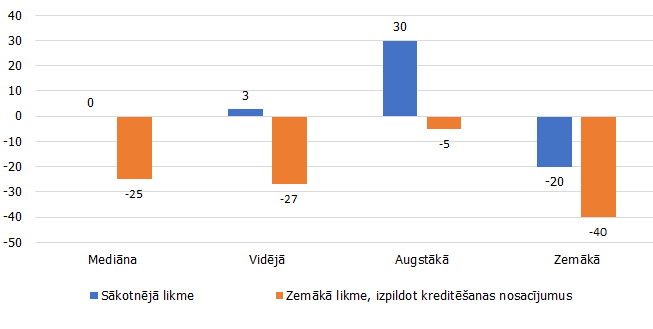

Arī tirgus dalībnieku viedoklis bijis gana plašs, tomēr kopumā nosliecoties uz minimālās likmes augstāku līmeni salīdzinājumā ar TLTRO II nosacījumiem.

Tirgus dalībnieku gaidas par TLTRO III sākotnējo likmi un minimālo likmi (bāzes punkti)

Kā bija redzams ECB preses konferencē, Padomes locekļi jūnija sēdē pēc diskusijām ir vienoti nobalsojuši par zelta vidusceļu. Tas nozīmē, ka ECB turpinās saglabāt labvēlīgus kredītiestāžu kreditēšanas nosacījumus un nodrošināt stimulējošus monetārās politikas pasākumus, bet vienlaikus, skatoties tālākā nākotnē, tiks ierobežots kredītiestādes dalības katrā operācijā maksimālais apjoms, lai mazinātu iespējamos finanšu satricinājumus pēc diviem gadiem, kad šajās operācijās saņemtie līdzekļi būs jāatdod centrālajai bankai un jāatgriežas pie monetārās politikas normalizācijas. No šī brīža skatu punkta joprojām nepieciešamo monetārās politikas atbalstu eiro zonas tautsaimniecībai pastiprina ilgstošā nenoteiktība saistībā ar ģeopolitiskajiem faktoriem, pieaugošiem valstu protekcionisma draudiem un jaunattīstības valstu ievainojamība, ko apstiprināja arī ECB prezidenta Mario Dragi preses konferencē dotās norādes uz lejupvērstajiem riskiem ekonomikas izaugsmei.

Kam visvairāk nepieciešami centrālās bankas jaunie kredītresursi?

Pirms trim gadiem sāktā TLTRO II ieviešana izrādījās veiksmīga, iegūstot ne tikai lielu kredītiestāžu atsaucību, bet arī izpildot operāciju uzdevumu – veicināt kreditēšanas izaugsmi. ECB bilance liecina, ka TLTRO II operācijās izsniegto līdzekļu atlikums ir nedaudz vairāk kā 700 miljardi eiro un vidējā svērtā likme, ko piemēro šīm operācijām, patiešām ir negatīva (-0.365%). Citiem vārdiem, kredītiestādes, kas aizņēmās līdzekļus TLTRO II operācijās, ir gandrīz maksimāli (-0.40%) izmantojušas ECB piedāvāto iespēju saņemt piemaksu no centrālās bankas par finanšu līdzekļu aizņemšanos un to novirzīšanu kreditēšanā.

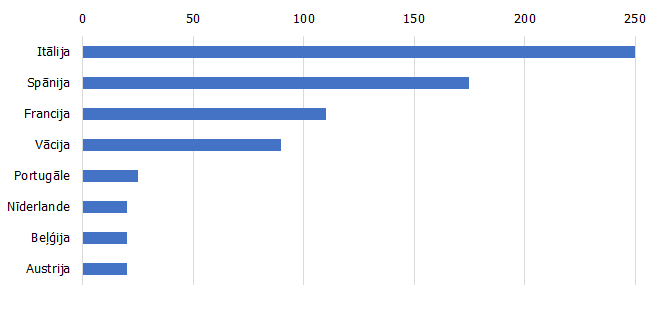

Tomēr ne viss ir tik skaisti. TLTRO II resursu izmantošana ir koncentrējusies tā sauktajās perifērijas valstīs.

TLTRO II lielāko atlikumu novērtējums dalībvalstu griezumā (miljardi eiro)

Sliktāka bilde parādās, kad zinām, ka TLTRO II pirmās kārtas atmaksa 2020. gada jūnijā veido kopsummā tuvu 400 miljardiem eiro, no kuriem lielākā daļa koncentrēta Itālijā un Spānija. No šāda skatu punkta raugoties, jaunās TLTRO III operācijas būs solis pareizajā virzienā, padarot resursu pieeju tomēr mazliet neizdevīgāku, liekot domāt par nākotnes finansējuma alternatīvām, kas līdz ar monetārās politikas normalizāciju tālākā nākotnē nozīmētu šādu nestandarta operāciju neatjaunošanu.

Kādas iespējas Latvijas kredītiestādēm?

Vispirms jau jāatgādina par Latvijas kredītiestāžu interesi iepriekšējās TLTRO II operācijās – vien ar dažu kredītiestāžu interesi 2016. gada nogalē šo operāciju atlikums sasniedza 245 miljonus eiro. Kā liecina Latvijas Bankas gada pārskatā publicētā informācija, 2018. gada nogalē šo operāciju atlikums līdz ar TLTRO II pirmstermiņa dzēšanu bija sarucis līdz 39 miljoniem eiro.

Ātrās aplēses liecina, ka TLTRO operācijas Latvijas kredītiestāžu sistēmā kopumā nozīmētu pieeju līdz pat diviem miljardiem eiro centrālās bankas kredītresursu pie nosacījuma, ja visas kredītiestādes spētu nodrošināt atbilstošu vērtspapīru ķīlu centrālajai bankai un spētu izmantot tām maksimāli aprēķinātos apjomus.

Tomēr Latvijas kredītiestāžu sistēmā kopumā joprojām varam novērot milzīgu brīvo līdzekļu pārpalikumu, kas liek domāt, ka arī šajās TLTRO III operācijās, lai arī nosacījumi ir joprojām izdevīgi, nav īsti Latvijas problemātikas risinājuma. Piemēram, Latvijas kredītiestāžu uzkrātās virsrezerves – līdzekļi, kas pārsniedz obligāto rezervju prasību apjomu, – Latvijas kredītiestāžu sistēmā 2018. gadā vidēji sasniedz 4.8 miljardus eiro, pat ar visu līdz šim novērojamo ārvalstnieku naudas līdzekļu aizplūdi. Salīdzinot centrālo banku norēķinu kontos glabāto līdzekļu apmēra un obligāto rezervju prasību apmēra attiecību, Latvijā tas ir 32, Lietuvā 27, Igaunijā 26 un Somijā 22, kamēr Vācijā 13 un Itālijā 6.

Tādējādi Latvijas kredītiestāžu lielākais ieguvums būs izvēles iespēja, ko varēs izmantot kredītiestādes, ja ir saņemti uzņēmēju pieteikumi par lielākiem projektiem, kurus tās vēlas un ir gatavas kreditēt, piedāvājot salīdzinoši zemākas procentu likmes. Šādā gadījumā varēs izmantot iespēju iegūt centrālās bankas resursus ar garantētu divu gadu termiņu. Tā kā TLTRO III operācijas tiks organizētas ik ceturksni salīdzinoši ilgā laika posmā – no 2019. gada septembra līdz 2021. gada martam, kredītiestādēm vēl ir laiks izvērtēt savas bilances pozīcijas un klientu vajadzības, lai vēl pagūtu izmantot reto iespēju, kad centrālās banka ir gatava piemaksāt par kredītiestādes aizņemto naudu.

Izmantotie avoti

1. www.ecb.europe.eu

2. Latvijas Bankas gada pārskats 2016 - 2018

3. https://www.ecb.europa.eu/paym/groups/pdf/mmcg/20180925/2018-09-25_MMCG_Item_4_3_TLTRO_in_Spain_BBVA.pdf

4. https://fingfx.thomsonreuters.com/gfx/editorcharts/EUROZONE-BONDS-TLTROS/0H001PB944JK/index.html

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti