ECB Padomes sanāksmi gaidot - par ko Rīgā diskutēs eiro zonas ietekmīgākie finansisti?

Pēc pēdējā desmitgadē piedzīvotajiem satricinājumiem globālajā ekonomikā, kad vairāku pasaules valstu centrālās bankas pielietoja visus iespējamos un neiespējamos paņēmienus, lai glābtu šo valstu tautsaimniecības no krīzes un dziļas recesijas, pēdējie gadi ir aizvadīti salīdzinoši mierīgi. Dažās valstīs (ASV, Lielbritānijā) centrālās bankas sāk pamazām ieiet atpakaļ tradicionālajās "sliedēs", mazinot nestandarta monetārās politikas instrumentu nozīmi un atgriežoties pie vecās labās procentu likmju politikas (t.i., pēc ilga pārtraukuma procentu likmes ne tikai samazināt, bet arī celt).

Arī Eiropā, tuvojoties līdzšinējās vērtspapīru iegādes programmas šobrīd noteiktajam beigu datumam (šī gada septembris), arvien skaļākas ir runas par to, ka nestandarta ekonomikas stimulēšanas pasākumi būtu jāizbeidz – ja ne septembrī, tad noteikti līdz gada beigām. Mazāk publiski ir diskutēts, ko Eiropas Centrālajai bankai (ECB) vajadzētu darīt pēc tam. Ieritināties savā alā un pārziemot līdz nākamajai krīzei?

Tomēr patiesībā galvenais centrālo banku darbs nav cīnīties ar krīzēm, lai gan tas, neapšaubāmi, ir vislabāk redzams. Patiesībā centrālo banku darbs ir labi padarīts tad, kad potenciālās krīzes tiek novērstas, pirms tās vispār ir radušās. Analoģijās runājot, kā futbola tiesnesis – jo mazāk par viņa lēmumiem runā un viņu mana laukumā, jo labāk darbs padarīts.

Tāpēc, jo mazāk laika centrālās bankas patērē, varonīgi cīnoties ar kārtējo krīzi, un vairāk laika iegulda, preventīvi darbojoties, lai krīzes nemaz neiestātos, jo labāk. Tomēr, lai šīs potenciālās krīzes spētu pastāvīgi un sekmīgi novērst, centrālajām bankām nākas rast atbildes uz brīžiem visai abstraktiem un teorētiskiem jautājumiem. Bieži šķiet, ka centrālās bankas ikdienā mēģina risināt problēmas, kuras patiesībā nemaz nepastāv vai nav aktuālas lielai daļai valsts iedzīvotāju. Tomēr no šiem abstraktajiem jautājumiem un atbildēm ir atkarīga visu valsts iedzīvotāju labklājība. Kļūda šo abstrakto problēmu risināšanā reizēm var būt starpība starp mierīgu ekonomikas izaugsmi un kārtējo krīzi.

Arī Rīgā eiro zonas centrālo banku prezidenti 13. un 14. jūnija sanāksmē turpinās diskusijas par tālāk minētajiem jautājumiem un meklēs pareizās atbildes. Katram no šiem jautājumiem iespējamas vairākas atbildes, diemžēl pareizā ir tikai viena, bet kļūdaino versiju skaits var būt bezgalīgs. Līdz ar to – statistiski daudz lielāka varbūtība ir kļūdīties, nevis visu izdarīt pareizi. Un tomēr tas ir centrālo banku uzdevums – par spīti nepārtrauktajai neskaidrībai izdarīt pareizās politikas izvēles. No sabiedrisko attiecību viedokļa tas ir nepateicīgs darbs - ja centrālās bankas visu izdarīs pareizi, ekonomika turpinās attīstīties, krīzes tiks novērstas un lielākā daļa sabiedrības nekad neko nenojautīs. Toties par centrālo banku pieļautajām kļūdām jūs noteikti uzzināsiet no avīžu pirmo lappušu virsrakstiem (ko, protams, nevienam nenovēlu)…

1. Kurā ekonomiskā cikla fāzē šobrīd atrodas eiro zonas ekonomika?

Ziņas par eiro zonas ekonomisko izaugsmi jau ilgstoši ir bijušas pozitīvas – pēdējo gadu ekonomiskā attīstība bijusi labāka, nekā iepriekš prognozēts, un tas ļāvis arī ECB publiskajā komunikācijā, raksturojot faktisko situāciju, vārdu "atveseļošanās" (recovery) aizstāt ar vārdu "ekspansija" (expansion). Aizvadītā gada eiro zonas iekšzemes kopprodukta (IKP) izaugsme sasniedza 2.5%, kas ir straujākais rādītājs kopš 2007. gada.

Arī bezdarba līmenis ir būtiski mazinājies, salīdzinot ar pēckrīzes periodu, un dažās valstīs (Vācijā) par vienu no aktuālākajām problēmām sāk kļūt darbaspēka (ne)pieejamība. Tās ir pazīmes par ekonomiku ekspansijas fāzē.

No otras puses, inflācija jau ilgstoši atrodas zem ECB noteiktās 2% mērķa robežas. Arī eiro zonas tekošā konta bilance no kopumā sabalansētas vai nedaudz negatīvas pozīcijas šobrīd uzrāda ievērojamu (vairāk nekā 3% no IKP) pārpalikumu, kas var liecināt, ka iekšzemes pieprasījums eiro zonā nav tik spēcīgs kā ārpus tās. Turklāt arī faktiskās un potenciālās izlaides starpības novērtējumi (to faktiski dabā novērot nevar) svārstās ļoti plašā amplitūdā – no nedaudz pozitīva vai neitrāla līdz izteikti negatīviem. Ja taisnība ir pēdējiem viedokļiem, tad eiro zonā joprojām notiek ilgstoša atkopšanās no piedzīvotās krīzes, un ekspansijas fāze vēl būtībā nav iestājusies.

Šim tieši pretējs ir apgalvojums, ka straujās ekspansijas fāze eiro zonā nevis nav iestājusies, bet gan tuvojas beigām. Aplūkojot vēsturiskos datus, ļoti reti eiro zonā kopumā ir bijuši gadi, kad ekonomiskā izaugsme ir sasniegusi 3% atzīmi vai pat pārsniegusi to. Šādiem straujās izaugsmes periodiem ir sekojusi lejupslīdes vai pat recesijas fāze. No šāda viedokļa raugoties, aizvadītajā gadā sasniegtā 2.5% izaugsme ir visnotaļ labs vēsturisks rezultāts. Tajā pašā laikā, skatoties uz vēsturiskajiem datiem, nav sevišķa pamata gaidīt, ka eiro zonas ekonomiskā izaugsme varētu ilgstoši atrasties šādā līmenī. To apliecina arī ECB prognozes, kas paredz izaugsmes tempu pakāpenisku mazināšanos no 2.5% aizvadītajā gadā līdz 1.7% 2020. gadā. Turklāt pēdējā laikā pieaugošā ģeopolitiskā nestabilitāte un neskaidrība ar ārējās tirdzniecības turpmāko attīstību ir būtiski lejupvērsti riski izaugsmei, kas vēl vairāk pastiprina eiro zonas ekonomiskās atdzišanas riskus.

Kāpēc šis jautājums ir svarīgs?

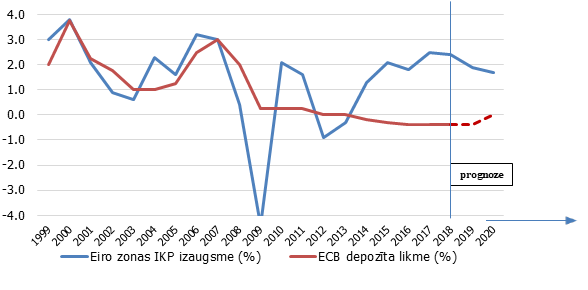

Tam ir tieša saistība ar turpmāko monetārās politikas virzību. Ja eiro zonas ekonomika atrodas ekspansijas fāzē, tad, pārāk ilgi saglabājot pašreizējo ārkārtīgi stimulējošo monetāro politiku, ECB riskē radīt jaunu inflācijas kāpuma vilni un finanšu nestabilitāti. Kā redzams 1. attēlā, citās reizēs, kad eiro zonas ekonomika augusi ar 2% gadā un vairāk, monetāro instrumentu procentu likmes arī ir atradušās 1-2% robežās, savukārt šobrīd monetārās politikas likmes ir negatīvas. Normālos apstākļos šādas likmes būtu pārāk zemas.

1. attēls. Eiro zonas ekonomiskā izaugsme un ECB monetārā politika

Savukārt, ja ticam pieņēmumam, ka eiro zonas ekonomika joprojām turpina atveseļoties no piedzīvotās recesijas, tad ekspansīva monetārā politika ir pilnībā atbilstoša un tā ir jāturpina. Turklāt jebkādai virzībai monetārā stimula mazināšanas virzienā ir jābūt ļoti piesardzīgai, lai tā neapdraudētu ekonomikas atveseļošanos.

Vēsturnieki un ekonomisti ir vienisprātis, ka tieši pārāk ātra virzība monetārās politikas stiprināšanas virzienā visumā parastu un standarta ekonomikas lejupslīdes epizodi pārvērta vienā no drūmākajām ekonomiskajām krīzēm pasaules vēsturē, izsaucot Lielo depresiju ASV pagājušā gadsimta 30. gados. Šādas epizodes atkārtošanās ir jebkura centrālās bankas vadītāja ļaunākais murgs, tāpēc ir skaidrs, ka arī neviens no ECB Padomes prezidentiem nevēlas kļūt par Lielās depresijas autoru Eiropā.

Tomēr visnepatīkamākā būtu situācija, ja prognozētā izaugsmes tempu mazināšanās nākamajos gados tiešām iezīmētu jaunu ekonomikas atdzišanās fāzi. Monetārās politikas stiprināšana šādos apstākļos būtu pilnīgi neatbilstoša rīcība. Taču arī turpmāka monetārā stimulācija nebūtu iespējama – jo likmes jau tāpat atrodas iespējami zemākajā līmenī un gandrīz visi drošie un jaunai uzpirkšanas programmai piemērotie vērtspapīri jau šobrīd atrodas Eirosistēmas centrālo banku bilancēs. Ja turpmākas monetārās stimulēšanas iespējas ir stipri ierobežotas un iespējamo ekonomikas stimulēšanu politikas veidotāji censtos panākt caur fiskālo nosacījumu mīkstināšanu (lielāku budžeta deficītu pieļaušanu), pastāv nopietns risks, ka sāktu pieaugt procentu likmes un ekonomikas stimulēšanas vietā mēs iegūtu pretēju rezultātu. Jāatkārto, šāda situācija būtu ļoti nepatīkama…

2. Kāpēc inflācija ir tik zema?

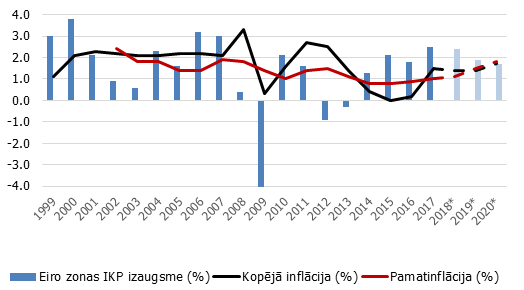

Galvenais iemesls, kāpēc ECB īsteno ārkārtīgi ekspansīvo monetāro politiku, ir fakts, ka, par spīti ekonomikas izaugsmei, inflācija spītīgi turpina atrasties zem ECB Padomes noteiktā vidējā termiņa 2% mērķa. Kā var redzēt 2. attēlā, parasti inflācijas līmenis eiro zonā sekoja izaugsmei – jo straujāka izaugsme, jo augstāka inflācija. Un otrādi. Taču kopš 2013. gada tā vairs nav, lai gan ekonomiskā izaugsme ir paātrinājusies, inflācija ir, lielākoties, svārstījusies ap 1% atzīmi. Pašreizējās prognozes liecina, ka inflācijai tomēr vajadzētu ar laiku atgriezties 2% līmenī, lielā mērā pateicoties arī ekspansīvajai monetārajai politikai. Taču pagaidām tās ir tikai prognozes. Vai tās piepildīsies, atkarīgs no tā, cik precīzi ECB būs uzminējusi pašreizējās zemās inflācijas cēloņus. Šobrīd eksistē vairākas paralēlas teorijas par zemās inflācijas iespējamajiem iemesliem.

2. attēls. Eiro zonas ekonomiskā izaugsme un inflācija

Avoti: Eurostat, ECB

Pirmkārt, iespējams, ka sakarība starp ekonomisko aktivitāti un cenām (ko ekonomisti sauc par Filipsa līkni), pēdējos gados ir kļuvusi vājāka (līkne ir palikusi lēzenāka). Tas varētu būt noticis vairāku iemeslu dēļ. Iespējams, cilvēki pēc piedzīvotās krīzes ir kļuvuši piesardzīgāki par nākotni un starp tūlītēju algu pieaugumu (kas tālāk noved pie inflācijas celšanās) un drošību par savu darbu (ko pavada mērenāks algu pieaugums) labāk izvēlas pēdējo. Iespējams, ka šobrīd Eiropā mainās veids, kā darba devēji un ņēmēji vienojas par darba algas izmaiņām – iepriekšējo samērā centralizēto sistēmu, kurā algu pieaugumu valstī noteica dažas spēcīgas arodbiedrības, nomaina vairāk decentralizēta sistēma, kurā algas tiek noteiktas katrā konkrētā uzņēmumā, līdz ar to arī darba ņēmējiem ir mazākas iespējas tiešā veidā ietekmēt gala algas. Jebkurā gadījumā – pēdējos gados dažādu iemeslu dēļ darba ņēmēji nepieprasa tik strauju algu kāpumu, cik teorētiski varētu.

Otrkārt, saskaņā ar t.s. monetāristu viedokli, kas izriet no naudas vienādojuma MV=PY[1], naudas daudzumam apgrozībā pieaugot, agrāk vai vēlāk pieaug arī cenas. Uz šo pieņēmumu lielā mērā arī balstījās pasaules centrālo banku, tajā skaitā arī ECB, veiktās nestandarta monetārās operācijas, it sevišķi dažādas aktīvu uzpirkšanas programmas. To galvenais mērķis un jēga bija iepludināt ekonomikā ievērojamu naudas daudzumu, cerot, ka tas veicinās inflāciju. Tomēr, lai gan faktiski centrālo banku emitētais naudas daudzums tiešām ir būtiski pieaudzis, atbilstošs inflācijas kāpums tam nav sekojis. Saskaņā ar monetāristu teoriju galvenais iemesls tam ir naudas apgrozījuma ātruma kritums jeb, vienkāršākā valodā runājot, iedzīvotāju un uzņēmumu arvien mazāka vēlme iegūto papildu naudu tērēt un arvien pieaugošā vēlme veidot papildu uzkrājumus. Iemesli tam var būt visdažādākie – vispārējā neskaidrība un neticība turpmākai izaugsmei, nelabvēlīgas demogrāfiskas tendences, iespējamas arī strukturālas izmaiņas, piemēram, "dalīšanās ekonomikas" arvien lielāka popularitāte, kas mazina vajadzības pēc dažādām precēm un pakalpojumiem. Jebkurā gadījumā – šī teorija paredz, ka krīzes un pēckrīzes periodā ir notikušas daudz būtiskākas un plašākas izmaiņas iedzīvotāju paradumos un nākotnes uztverē, nevis tikai veidā, kā cilvēki vienojas par darba algām.

Treškārt, iespējams, ka pašlaik novērojamo zemo inflāciju eiro zonā ir izraisījis vairāku ārēju faktoru kopums. Piemēram, Ķīnas arvien dziļāka integrācija globālajā preču un pakalpojumu tirgū var nozīmēt arvien lielāku lejupvērstu spiedienu uz gala patēriņa produktu cenām visā pasaulē. Pēdējo gadu netipiski zemo inflāciju var būt papildus ietekmējusi arī eiro kursa vērtības nostiprināšanās.

Ceturtkārt, pašreizējā zemā inflācija eiro zonā var būt saistīta ar finanšu tirgus dalībnieku (un arī plašākas sabiedrības) neticību centrālās bankas spējai sasniegt savu nosprausto 2% inflācijas mērķi. Galu galā, šis nav pirmais gads, kad ECB prognozes paredz "inflācijas atgriešanos 2% līmenī dažu turpmāko gadu laikā". Ilglaicīgi saglabājoties situācijai, kad faktiskā inflācija ir ne tikai zem centrālās bankas mērķa, bet arī būtiski atpaliek no pašas centrālās bankas iepriekš veiktajām prognozēm, nav pārsteidzoši, ka cilvēki arī nākamajos periodos sagaida, ka, neskatoties uz centrālās bankas solīto, inflācija būs zemāka, nekā plānots. Rezultāts tam ir cilvēku mazāka vēlme tērēt, tieksme uzkrāt vairāk (jo naudas vērtība samazinās mazāk), arī vienošanās par algu pieaugumu tiek veikta, pamatojoties uz zemākas inflācijas prognozēm. Rezultātā tik tiešām faktiskā inflācija arī ir zemāka, nekā iepriekš plānots, un eiro zonas ekonomika nokļūst pati sevi uzturošā lejupvērstā inflācijas spirālē, no kuras nav nemaz tik viegli izkļūt.

Visbeidzot, sastopams arī viedoklis, ka visi ekonomikas likumi un sakarības starp dažādiem ekonomikas indikatoriem joprojām strādā tikpat lielā mērā kā pirms krīzes. Iemesls zemajai inflācijai ir ekonomiskās "bedres" dziļums, kas krīzes ietekmē ir daudz lielāks, nekā to uzrāda oficiālā statistika (vēl jo vairāk tāpēc, ka iepriekš minētā oficiālā statistika nemaz neuzrāda krīzes dziļumu, secinājumi vienmēr ir balstīti uz ekspertu vērtējumu). Lielāka starpība starp faktisko un potenciālo izlaidi nozīmē, ka visas līdz šim novērotās sakarības mēs joprojām redzēsim darbībā, tikai tam būs nepieciešams ilgāks laika periods, nekā iepriekš plānots.

Kāpēc šis jautājums ir svarīgs?

ECB monetārās politikas mērķis ir konkrēts vidējā termiņā sasniedzams inflācijas līmenis, tādēļ arī iemesli, kāpēc inflācija nesasniedz noteikto mērķi, tiešā veidā nosaka nākotnē īstenojamo monetāro politiku. Turklāt viens un tas pats novērojums (zema inflācija) var par monetāro politiku novest pie pilnīgi pretējiem secinājumiem.

Ja zemo inflāciju nosaka strukturāli faktori (piemēram, izmaiņas Filipsa līknē vai naudas aprites ātruma būtisks kritums), tad turpināt lielos apmēros iepludināt naudu ekonomikā centrālajām bankām nav jēgas – vairāk naudas neatrisina ekonomikas strukturālās problēmas.

Savukārt, ja zemās inflācijas cēlonis ir dziļāka ekonomiskā "bedre" pēc krīzes vai uzticības kritums centrālās bankas spējām sasniegt mērķi, tad – tieši pretēji – monetārajai politikai ir jāturpina būt pietiekami ekspansīvai, iespējams, pat monetārā stimulēšana jāveic vēl intensīvāk.

3. "Dabiskā" procentu likme – vai ir samazinājusies?

Domājot par turpmāko monetārās politikas virzību, svarīgs mainīgais ir t.s. "dabiskā" procentu likme. Kā liela daļa rādītāju, kas tieši ietekmē politikas veidošanu, arī šis rādītājs dabā nav sastopams, tāpēc diskusiju nākas balstīt uz subjektīviem novērtējumiem un aprēķiniem.

Dabiskā procentu likme, līdzīgi kā dabiskais bezdarbs vai potenciālā izlaide, apzīmē iedomāto līdzsvara līmeni, kas ekonomiku ne pārlieku stimulē, ne arī pārāk bremzē. Līdz ar to ir loģisks pamats uzskatīt, ka ekonomiskās lejupslīdes laikā procentu likmēm ir jāatrodas zem dabiskā līmeņa, bet straujas izaugsmes laikā – virs šī līmeņa. Vienīgā problēma, kā noteikt šo dabisko līmeni?

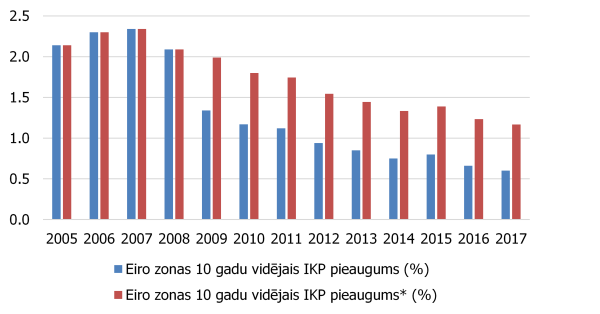

Ekonomistu iecienītā metode šajos gadījumos ir veikt sarežģītas ekonometriskās regresijas[2], tomēr galvenā pamatideja ir samērā vienkārša – dabiskajai procentu likmei ir aptuveni jāatbilst valsts ekonomikas potenciālajam izaugsmes tempam plus ilgtermiņā sagaidāmajai inflācijai. Šī ir potenciālā atdeve investoram, kas izvēlētos maksimāli diversificēt savas investīcijas un investētu visās tautsaimniecības nozarēs atbilstoši šo nozaru lielumam. Tātad līdzsvara situācijā šai aizdevumu procentu likmei un potenciālajai atdevei ir jābūt līdzvērtīgām.

Tomēr problēma paliek, jo arī potenciālais izaugsmes temps nav dabā novērojams rādītājs, te atkal jāizmanto novērtējums. Paņemot vienkāršāko no pieejamajiem rādītājiem (pagātnes IKP pieauguma tempus), pēc tam aprēķinot vidējo rādītāju pietiekami ilgā laika periodā un paskatoties uz šī rādītāja dinamiku eiro zonas valstīs pirms un pēc krīzes (3. attēls), secinājums ir viennozīmīgs – potenciālais izaugsmes temps eiro zonā šobrīd ir būtiski zemāks nekā pirms desmit gadiem[3]. Pat ignorējot ievērojamo 2009. gada IKP kritumu (jo maz ticams, ka potenciālā izaugsme gada laikā var pēkšņi samazināties gandrīz uz pusi), ilgtermiņa potenciālās izaugsmes novērtējums 2017. gada beigās bija par veselu procenta punktu zemāks nekā pirmskrīzes periodā.

Tomēr, no otras puses, iespējams, pirmskrīzes periodā potenciālās izaugsmes tempi bija krietni pārvērtēti, galvenokārt tāpēc, ka vairākās eiro zonas valstīs nekustamo īpašumu un celtniecības nozaru attīstība nebija ilgtspējīga. Turklāt pēdējos gados eiro zonas faktiskie izaugsmes tempi bijuši krietni vien augstāki par novērtēto potenciālo līmeni, līdz ar to var sagaidīt, ka nākotnē potenciālās izaugsmes tempu novērtējums var atkal pieaugt.

Līdz ar to, ja potenciālās izaugsmes tempi šobrīd eiro zonā ir zemāki nekā pirmskrīzes periodā un arī inflācijas līmenis atrodas zem centrālās bankas noteiktā ilgtermiņa mērķa, tad būtu loģiski pieņemt, ka arī dabiskā procentu likme eiro zonai šobrīd ir samazinājusies, salīdzinot ar pirmskrīzes laiku. Tomēr samazinājuma lielums nav precīzi zināms, un dažādu ekspertu novērtējumi mēdz atšķirties.

3. attēls. Eiro zonas ilgtermiņa izaugsmes tempi

Avots: Eurostat

Kāpēc šis jautājums ir svarīgs?

Pirmkārt, dabiskā procentu likme signalizē līdzsvara līmeni, tādējādi to var izmantot arī, nosakot monetārā stimula stiprumu (kas ir starpība starp dabisko un faktisko procentu likmju līmeni). Bet, ja dabiskā procentu likme laika gaitā ir samazinājusies, tad mazinājusies arī šī starpība. Līdz ar to – pat pie nemainīga procentu likmju līmeņa monetārā politika kļūst mazāk stimulējoša. Tas nozīmē, ka monetārās politikas sākotnēji iecerēto stimulējošo efektu saglabāšanai vajadzīgie soļi stingrākas monetārās politikas virzienā var būt jāsper vēlāk, turklāt tiem ir jābūt mērenākiem, salīdzinot ar vēsturisko tendenci. No otras puses, ja ticam, ka IKP izaugsmes tempu kritums bijusi tikai īslaicīga parādība un tas nav ietekmējis dabiskās procentu likmes līmeni, tad monetārās politikas ilgstoša ekspansija ir pilnīgi nepamatota un var novest pie nekontrolēta inflācijas kāpuma.

Otrkārt, tā kā procentu likmes laika gaitā svārstās ap šo dabiskās likmes līmeni un ekonomiskās lejupslīdes periodos tās atrodas zem dabiskā līmeņa (dažbrīd pat ievērojami), tad apstākļos, kad šis dabiskais līmenis ir būtiski krities, pieaug varbūtība, ka monetārā politika arvien biežāk ekonomiskās lejupslīdes apstākļos atdursies pret 0 likmju robežu – t.i., sasniedzot līmeni, zem kura likmes nav iespējams samazināt vēl vairāk. Tas savukārt nozīmē, ka pie zemas dabiskās procentu likmes pieaugs nestandarta monetārās politikas instrumentu loma (piemēram, dažādu aktīvu uzpirkšanas programmas). Tomēr arī šo instrumentu darbības lauks ir ierobežots (potenciāli uzpērkamo aktīvu apjoms nav bezgalīgs), tāpēc ik pa laikam publiskajās debatēs parādās idejas, kā politikas īstenotāji dabiskās procentu likmes līmeni varētu paaugstināt. Praktiski to var izdarīt, vai nu paātrinot potenciālo izaugsmi (vairāk par to – nākamajā nodaļā), vai nu paaugstinot vidējo sagaidāmo inflāciju. Pēdējais variants savukārt nozīmē centrālās bankas inflācijas mērķa pārskatīšanu, piemēram, no pašreizējiem 2% vidējā termiņā uz 3-4%. Protams, ja teorija par krītošo dabisko procentu likmju līmeni nešķiet pārliecinoša, tad arī piedāvātais risinājums – centrālās bankas inflācijas mērķa pārskatīšana – šķiet tiešais ceļš uz kontroles pār inflācija zaudēšanu.

4. Vai monetārā politika var ietekmēt potenciālo izlaidi?

Ņemot vērā potenciālās izaugsmes nozīmi saistībā gan ar dabisko procentu likmi, gan centrālās bankas inflācijas mērķi, loģisks ir jautājums – kas un kā var ietekmēt valsts potenciālo jeb ilgtermiņa izaugsmes līmeni? Pirmskrīzes periodā ekonomistu vidū dominēja viedoklis, ka ilgtermiņa izaugsmi ietekmē tikai uz resursu izmantošanas efektivitāti vērstas ilgtermiņa politikas jeb bieži piesauktās strukturālās reformas.

Centrālās bankas loma šajā ziņā tika uztverta kā minimāla, jo centrālā banka, nosakot procentu likmju līmeni, var pārsvarā ietekmēt tikai pieprasījuma pusi, bet ilgtermiņa izaugsmi lielā mērā nosaka piedāvājums. Ja piedāvājuma puse nepieaug (strukturālās reformas netiek veiktas), tad mēģinājumi stimulēt pieprasījumu (tajā skaitā ar ekspansīvu monetāro politiku) var novest tikai pie pārmērīgas inflācijas. Tomēr krīzes un pēckrīzes periodā šim (joprojām vairākuma ekonomistu atbalstītajam) viedoklim sāk parādīties alternatīvs pieprasījuma un piedāvājuma skaidrojums, kas uzskata, ka ne tikai lielāks piedāvājums rada lielāku pieprasījumu, bet dažreiz arī otrādi – lielāks kopējais pieprasījums rada lielāku piedāvājumu.

Galvenā ideja šai teorijai balstās uz no fizikas aizgūtu jēdzienu histerēze (angļu val. hysteresis), ar ko ekonomikā saprot parādību, kad kādu faktoru izraisīts rezultāts paliek spēkā arī tad, kad šie izraisošie faktori ir pazuduši. Vieni no pirmajiem šo jēdzienu ekonomikā piemēroja O. Blanchard un L. Summers [4], mēģinot saprast, kāpēc Eiropā bezdarba līmenis saglabājas augstā līmenī pat ilgstoši pēc ekonomikas lejupslīdes periodiem (atbilde – pārāk spēcīgs arodbiedrību lobijs), tomēr šo pašu ideju var piemērot arī citos gadījumos.

Piemēram, ja darbiniekiem, ilgstoši atrodoties ārpus darba tirgus un nestrādājot, ar laiku sāk zust prasmes un iegūtās darba iemaņas, tad, pat atjaunojoties kopējam pieprasījumam ekonomikā, kopējais piedāvājums nepieaugs līdzvērtīgi, jo daļa no darbiniekiem vairs nebūs nodarbināmi tikpat pilnvērtīgi un ražīgi kā iepriekš (vai arī nebūs nodarbināmi vispār). Līdzīgi, ilgstoši mazinot investīcijas pamatkapitālā, ar laiku šis pamatkapitāls gan fiziski, gan morāli "noveco", un līdz ar to, pat atjaunojoties kopējam pieprasījuma līmenim sākotnējā līmenī, piedāvājuma puse to nespēs apmierināt. Mūsdienās biežāk tiek izmantoti argumenti, kas balstās uz gaidām, piemēram, ja uzņēmēji sagaida, ka nākotnē kopējais pieprasījums neaugs tik strauji kā iepriekš, tad attiecīgi tiek mazināts investīciju līmenis un ilgstoši mazinās piedāvājums.

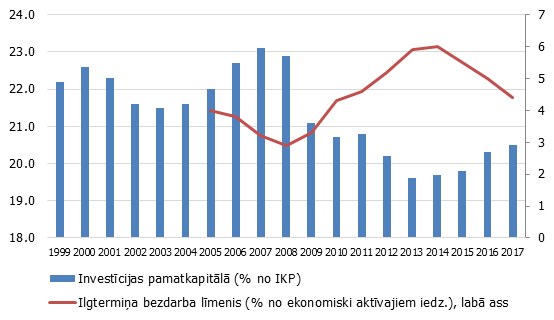

4. attēls. Investīcijas un bezdarba līmenis eiro zonā

Cik šī parādība ir aktuāla eiro zonas valstīm šobrīd? Kā redzams 4. attēlā, tendences nav viennozīmīgas. Investīcijas tik tiešām pēckrīzes gados ir svārstījušās būtiski zemākos līmeņos nekā pirms krīzes, tomēr pēdējo gadu dinamika bijusi labvēlīga (lai gan, nenoliedzami, arī monetārās politikas ietekmes rezultātā). Arī ilgtermiņa bezdarba līmenis pēckrīzes gados bijis augstāks nekā iepriekš, tomēr pēdējo gadu laikā tas ir regulāri samazinājies.

Kāpēc šis jautājums ir svarīgs?

Ja histerēze ir vērā ņemama parādība Eiropas mērogā, tad ekspansīva monetārā politika var labvēlīgi ietekmēt ilgtermiņa ekonomiskās izaugsmes tempus. Protams, pat paši lielākie šī teorijas aizstāvji diez vai apgalvos, ka monetārā politika viena pati spēj, piemēram, dubultot valsts ekonomisko izaugsmi ilgtermiņā, tomēr ar ekspansīvas monetārās politikas palīdzību ir iespējams vismaz apturēt būtisku ilgtermiņa izaugsmes tempu kritumu. Radot papildu pieprasījumu, optimisti cer uzlabot arī nākotnes izaugsmes gaidas, mazināt laika periodu, kurā darbinieki ir bez darba un kapitāls netiek izmantots pilnvērtīgi, tādejādi atjaunot piedāvājumu bez būtiskām negatīvām ilgtermiņa sekām.

Ja savukārt situācija nav būtiski mainījusies, salīdzinot ar pirmskrīzes periodu, un histerēze ir vairāk teorētiska, nevis praktiska parādība, tad pārāk ekspansīva monetārā politika šobrīd var novest pie nekontrolējamas inflācijas nākotnē.

5. Kā vadīt un ietekmēt nākotnes inflācijas gaidas?

Modernajā ekonomikas teorijā nākotnes gaidām ir centrālā loma dažādu ekonomikas mainīgo, tajā skaitā inflācijas, izskaidrošanā un analīzē. Lai gan nākotnes gaidu centrālo nozīmi monetārās politikas īstenošanā F. Kydland un E. Prescott uzsvēra jau pagājušā gadsimta 70. gados[5], līdz nesenai pagātnei nākotnes gaidu aktīvu iekļaušanu ekonomiskajos modeļos aizkavēja skaitļošanas tehnikas ierobežotā kapacitāte. Līdz ar datoru jaudas ievērojamu pieaugumu pēdējos gados šī problēma nu ir atrisināta, un nākotnes gaidas kā svarīgs inflāciju ietekmējošs faktors ir gandrīz visos standarta ekonomiskajos modeļos, kas tiek izmantoti centrālajās bankās. Šajos modeļos ekonomiskie aģenti (uzņēmumi, mājsaimniecības, valdības utt.) veic prognozes par iespējamo ekonomikas attīstību nākotnē. Un, balstoties uz šīm prognozēm, pieņem lēmumus, kas ietekmē ekonomiku šodien (piemēram, uzņēmumi veic investīcijas, prognozējot nākotnes pieprasījumu, darba devēji un darba ņēmēji vienojas par algas izmaiņām, balstoties uz prognozēm par sagaidāmo inflāciju utt.).

Ņemot vērā nākotnes gaidu būtisko lomu, centrālajām bankām ir ļoti svarīgi sekot līdzi šo nākotnes gaidu, sevišķi inflācijas gaidu, attīstībai. Ja šīs gaidas būtiski atšķiras no centrālās bankas mērķa, tad šodien tiks pieņemti lēmumi, kas sekmēs faktiskās inflācijas novirzi no centrālās bankas mērķa arī nākotnē. Piemēram, ja iedzīvotāji nākotnē prognozēs zemāku inflāciju par to, ko cer sasniegt centrālā banka, tad viņi var piekrist zemākam algu pieaugumam, kas var sekmēt zemākas faktiskās inflācijas veidošanos, tādējādi šīs gaidas ir pašas sevi piepildošas.

Taču, kā jau vairums monetārajai politikai svarīgo mainīgo, arī inflācijas nākotnes gaidas tiešā veidā dabā nav novērojamas. Atliek vai nu paļauties uz iedzīvotāju aptaujām (kas ir diezgan neprecīzas), vai mēģināt aprēķināt finanšu tirgus nākotnes gaidas, izmantojot dažādus tirgū esošus finanšu instrumentus. To var darīt, piemēram, izmantojot 5 gadu inflācijai piesaistīto mijmaiņas darījumu procentu likmi, kas aprēķināta pēc 5 gadiem nākotnē (t.s. 5Y5Y likme). Lai gan arī šis nav perfekts instruments, tas tomēr diezgan bieži tiek izmantots diskusijās par ECB monetārās politikas tālāko virzību.

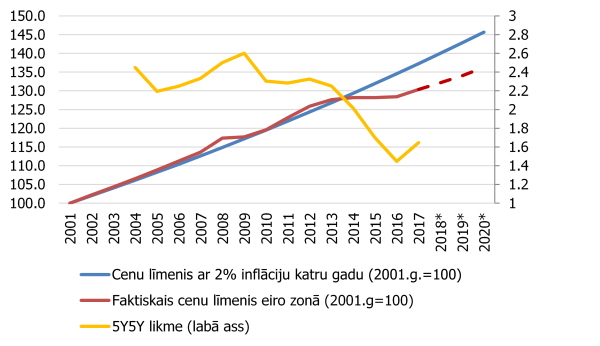

5. attēls. Cenu līmenis un nākotnes inflācijas gaidas eiro zonā

Avoti: Eurostat, Bloomberg

Raugoties uz šīs likmes attīstību kopš 2000. gadu sākuma, novērojama interesanta sakarība: līdz 2013. gadam, kad faktiskā inflācija eiro zonā svārstījās ap 2% līmeni, arī inflācijas ilgtermiņa gaidas (ja mēs ticam, ka šis 5Y5Y likmes rādītājs patiesi atspoguļo inflācijas gaidas) atradās virs 2% robežas. Tas nozīmēja, ka ECB monetārās politikas uzdevums bija nepieļaut pārāk strauju inflācijas pieaugumu, kas varētu izraisīt tirgus dalībnieku bažas par ECB spējām kontrolēt inflāciju ilgtermiņā.

Tomēr pēc 2013. gada notika straujš ilgtermiņa inflāciju gaidu kritums: dažu gadu laikā šis rādītājs samazinājās līdz pat 1.3-1.4% atzīmei, kas ļoti būtiski atpaliek no ECB noteiktā vidējā termiņa mērķa (tuvu, bet nedaudz zem 2%). Tas sakrita ar laiku, kad arī faktiskā inflācija strauji samazinājās un vairākus gadus pat atradās tuvu pie 0 līmeņa. Parastos apstākļos tam tomēr nevajadzētu izsaukt tikpat strauju inflācijas gaidu kritumu, jo visiem ir zināms, ka ekonomika attīstās cikliski un arī inflācija var regulāri atrasties gan virs, gan zem centrālās bankas noteiktā mērķa.

Tas, ka šāds straujš inflācijas gaidu samazinājums tomēr notika, var radīt bažas, ka tirgus dalībnieki (un eiro zonas valstu iedzīvotāji kopumā) netic ECB spējai ilgtermiņā atjaunot inflāciju pie 2% robežas. Vai arī – ECB politikas veidotāji un lēmēji ir apmierināti ar vidējo inflācijas līmeni ilgtermiņā, kas ir ievērojami zemāks par 2%[6].

Kāpēc šis jautājums ir svarīgs?

Galvenais pamats bažām ir tāds, ka šādas inflācijas gaidas bieži var būt pašpietiekamas, - ja vairums iedzīvotāju un tirgus dalībnieku uzskata, ka centrālās bankas mērķis ir inflācija zem 2%, tad stipri pieaug varbūtība, ka faktiskā inflācija tiešām arī būs zem 2%. Līdz ar to sasniegt ilgtermiņa inflācijas mērķi būs arvien grūtāk.

Lai novērstu iespēju, ka inflācijas ilgtermiņa gaidas būtiski atšķiras no ECB mērķa un pārliecinātu tirgus dalībniekus, ka noteiktais 2% mērķis ir nopietni ņemams vērā, publiski izskanējušas idejas par iespējamo virzību uz cenu līmeņa mērķi. Tas nozīmētu, ka periodiem, kuros faktiskā inflācija ir bijusi būtiski zem 2% atzīmes, būtu jāseko periodiem, kuros ECB apzināti, ar monetārās politikas atbalstu, uztur inflāciju virs 2% līmeņa[7]. Tas nozīmētu, ka 5. attēlā sarkanā līnija vienmēr atgrieztos pie zilās līnijas. Tomēr šai idejai ir arī ietekmīgi pretinieki, kas uzskata, ka šāda apzināta "papildu" inflācijas radīšana ir spēlēšanās ar uguni un ir pretrunā ar ECB mandātu[8].

Visticamāk, tuvākajā laikā būtiskas izmaiņas centrālo banku attieksmē pret inflāciju neieraudzīsim, jo pat labākajā scenārijā, lai pārliecinātu iedzīvotājus un tirgus dalībniekus par nepieciešamību mainīt savas nākotnes prognozes un gaidas, visiem politikas veidotājiem jāspēj runāt vienoti. Šobrīd viedokļu atšķirības ir pārāk lielas, lai spētu atrast saprātīgu kompromisu. Tomēr jautājums par to, vai un kādā veidā centrālās bankas spēj vadīt iedzīvotāju un tirgus dalībnieku nākotnes gaidas, joprojām paliek aktuāls.

[1] Vairāk skatīt: https://en.wikipedia.org/wiki/Quantity_theory_of_money

[2] Skatīt, piemēram, https://www.jstor.org/stable/3211826?seq=1#page_scan_tab_contents

[3] Sarežģītākas potenciālās izaugsmes novērtēšanas metodes sniedz stipri līdzīgus rezultātus.

[4] https://www.nber.org/chapters/c4245.pdf

[5] https://www.jstor.org/stable/1830193?seq=1#page_scan_tab_contents

[6] Vidējā gada inflācija eiro zonā kopš 1999. gada šobrīd ir 1.7%. Interesanti, ka arī ilgtermiņa inflācijas gaidas šobrīd svārstās ap 1.7% līmeni.

[7] https://www.reuters.com/article/us-ecb-policy-liikanen/ecbs-inflation-objective-should-be-symmetrical-liikanen-idUSKCN1C30VN

[8] https://www.bundesbank.de/Redaktion/EN/Topics/2016/2016_11_10_weidmann_berlin.html

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti