Finanšu tirgus reakcija uz 2018. gada 25. oktobra ECB Padomes lēmumiem

Eiropas Centrālās bankas (ECB) Padome 25. oktobra sanāksmē galvenās procentu likmes saglabāja nemainīgas. Tiek sagaidīts, ka tās saglabāsies tagadējā līmenī vismaz līdz 2019. gada vasarai un jebkurā gadījumā tik ilgi, kamēr tas būs nepieciešams, lai vidējā termiņā nodrošinātu ilgtspējīgu inflācijas atgriešanos līmenī, kas zemāks par 2%, bet tuvu tam.

Attiecībā uz nestandarta monetārās politikas pasākumiem ECB līdz 2018. gada decembra beigām turpinās veikt neto iegādes aktīvu iegādes programmas ietvaros ar mēneša apjomu 15 mljrd. eiro. Tiek sagaidīts, ka, ja saņemtie dati apstiprinās ECB vidējā termiņa inflācijas perspektīvu, tad neto iegādes tiks pārtrauktas.

ECB prezidents Mario Dragi preses konferencē norādīja, ka saņemtā jaunākā informācija liecina, ka tautsaimniecības attīstības rādītāji ir nedaudz vājāki, nekā gaidīts, tomēr kopumā tie joprojām apstiprina, ka norisinās plaša eiro zonas tautsaimniecības izaugsme un pakāpeniski pieaug inflācijas spiediens. Spēcīgais tautsaimniecības izaugsmes pamattemps joprojām pamato ECB pārliecību, ka ilgtspējīga inflācijas tuvošanās līmenim, kas atbilst ECB mērķim, turpināsies arī pēc neto aktīvu iegāžu pakāpeniskas izbeigšanas. Vienlaikus joprojām nepieciešami būtiski monetārās politikas stimuli, lai atbalstītu turpmāku iekšzemes cenu spiediena palielināšanos un kopējās inflācijas dinamiku vidējā termiņā.

Sīkāk skaidrojot ECB novērtējumu par tautsaimniecības attīstību, tika norādīts, ka eiro zonas reālais iekšzemes kopprodukts 2018. gada 1. un 2. ceturksnī salīdzinājumā ar iepriekšējo ceturksni pieauga par 0.4%. Lai gan saņemtā informācija liecina, ka rādītāji ir nedaudz vājāki, nekā gaidīts, kopumā tie joprojām atbilst ECB bāzes scenārijam, kas paredz plašas eiro zonas tautsaimniecības izaugsmes turpināšanos, ko veicina iekšzemes pieprasījums un turpmāki darba tirgus uzlabojumi. ECB monetārās politikas pasākumi turpina nostiprināt iekšzemes pieprasījumu. Privāto patēriņu veicina vērojamais nodarbinātības kāpums un darba samaksas pieaugums. Vienlaikus stabilais iekšzemes pieprasījums, labvēlīgie finansēšanas nosacījumi un uzņēmumu pelnītspēja veicina ieguldījumus uzņēmējdarbībā. Ieguldījumi mājokļos joprojām ir spēcīgi. Turklāt gaidāms, ka globālās aktivitātes pieaugums arī turpmāk stimulēs eiro zonas eksportu, kaut arī tas notiks lēnāk.

Attiecībā uz riskiem tika norādīts, ka ar eiro zonas izaugsmes perspektīvu saistītos riskus joprojām var vērtēt kā kopumā līdzsvarotus. Vienlaikus saglabājas būtiski riski saistībā ar protekcionismu, ievainojamību jaunajās tirgus ekonomikas valstīs un finanšu tirgu svārstīgumu.

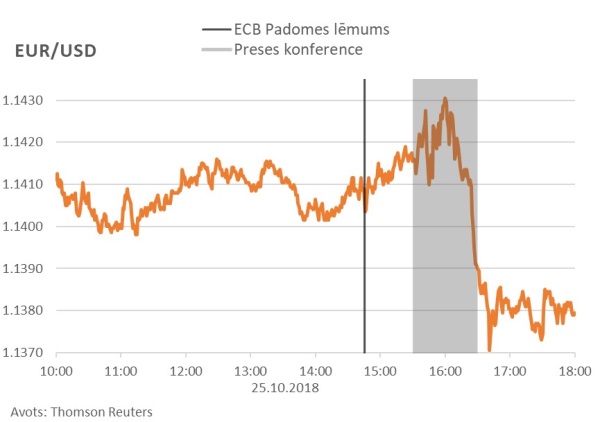

ECB Padomes lēmumi atbilda tirgus gaidām. Tomēr, neskatoties uz to, eiro pret ASV dolāru ECB Prezidenta Dragi preses konferences laikā pavājinājās un pēc preses konferences tika tirgots zemākos līmeņos nekā dienas pirmajā pusē. Šāda tirgus reakcija skaidrojama ar to, ka investori ECB Prezidenta runā teikto par ekonomikas attīstības spēka samazināšanos uztvēra kā mīkstinošu signālu.

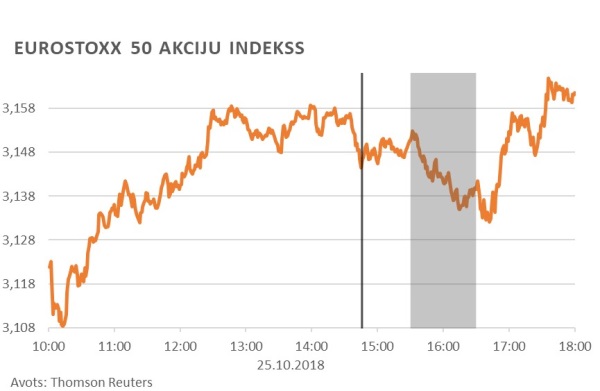

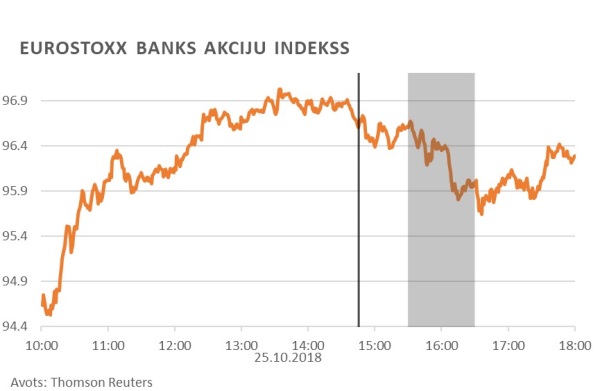

Akciju cenu indekss EuroStoxx 50 ceturtdienu sāka ar kāpumu pēc iepriekšējās dienās piedzīvotā krituma, tomēr pēc ECB Padomes lēmuma publiskošanas un preses konferences laikā tā vērtība sāka samazināties. Taču īsi pēc preses konferences akciju indekss sasniedza jaunas dienas augstākās vērtības. Banku akciju indeksa EuroStoxx Banks tirdzniecība arī pēc ECB Padomes lēmuma publiskošanas un pēc preses konferences noritēja aptuveni turpat, kur dienas pirmajā pusē.

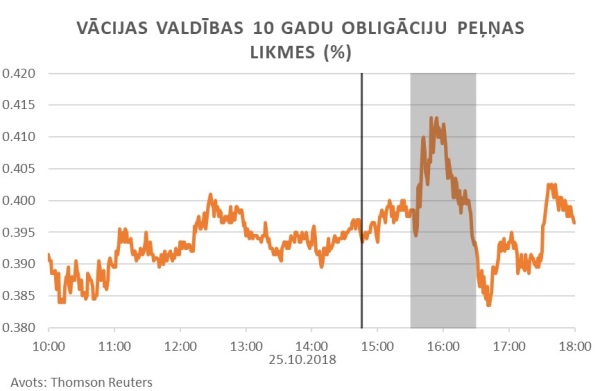

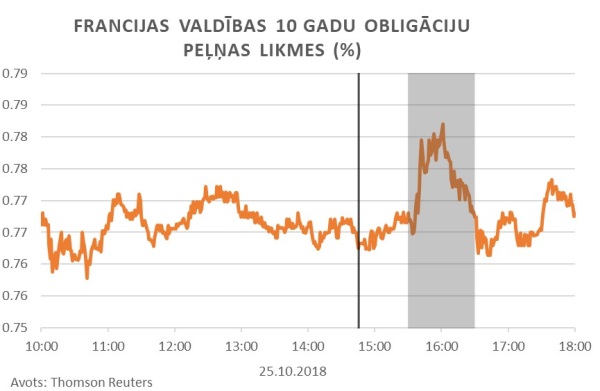

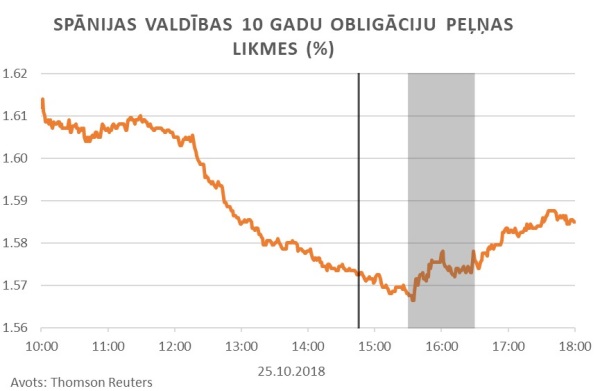

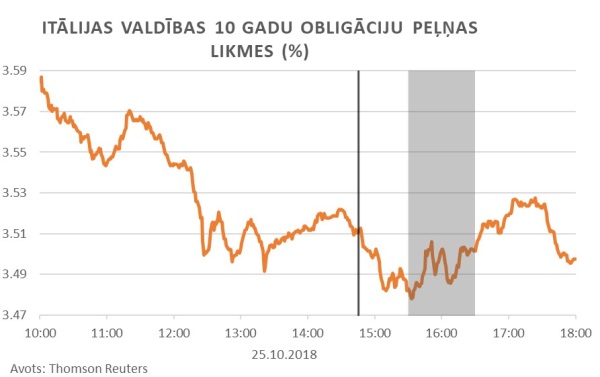

Obligāciju tirgos svārstības bija mazākas. Vācijas un Francijas desmitgadīgo obligāciju tirdzniecība dienas beigās turpinājās iepriekšējos līmeņos. Savukārt Itālijas un Spānijas obligāciju ienesīgumi nedaudz palielinājās preses konferences laikā, kas skaidrojams ar Dragi preses konferencē pausto, ka ECB neplāno risināt Itālijas pieaugošā deficīta problēmas. Šāds paziņojums varētu tikt tulkots kā monetāro politiku ierobežojošs. Kopumā Itālijas un Spānijas obligāciju ienesīgumi dienas beigās bija zemāki nekā dienas sākumā, kas gan lielā mērā saistīts ar iepriekšējās dienās pieredzēto ienesīgumu palielinājumu.

Nākamā ECB Padomes monetārās politikas sēde notiks 13. decembrī.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti