Finanšu tirgus reakcija uz 2018. gada 8. marta ECB Padomes lēmumiem

Salīdzinot ar iepriekšējās sēdes preses ziņojumu, šajā preses ziņojumā tika izņemta atsauce par iespēju palielināt nestandarta monetārās politikas aktīvu pirkšanas programmas apjomu.

ECB prezidents Mario Dragi savā preses konferencē norādīja, ka ECB skatījumā saņemtā jaunākā informācija par ekonomikas norisēm eiro zonā liecina par stabilu un sabalansētu tautsaimniecības izaugsmi. Tāpat esot paredzams, ka īstermiņā tā būs nedaudz straujāka par iepriekš gaidīto. Šī izaugsmes perspektīva apstiprina ECB pārliecību, ka inflācija vidējā termiņā tuvināsies līmenim, kas zemāks par 2%, bet tuvu tam.

Vienlaikus pamatinflācijas rādītāji joprojām ir zemi, un vēl nav vērojamas pārliecinošas ilgtspējīgas augšupvērstas tendences pazīmes. ECB Padome turpinās sekot līdzi valūtas kursu un finanšu nosacījumu norišu iespējamajai ietekmei uz inflācijas perspektīvu. Kopumā ECB skatījumā joprojām nepieciešama augsta monetārās stimulēšanas pakāpe, lai spiediens uz pamatinflāciju turpinātu nostiprināties un veicinātu kopējās inflācijas dinamiku vidējā termiņā.

Attiecībā uz riskiem – tika norādīts, ka riski, kas apdraud eiro zonas izaugsmes perspektīvas, kopumā ir līdzsvaroti. No vienas puses, pašreizējais pozitīvais cikliskais virzītājspēks īstermiņā varētu būt par pamatu straujākai izaugsmei. No otras puses, lejupvērsti riski joprojām galvenokārt saistīti ar globāliem faktoriem, t.sk. protekcionisma pastiprināšanos un norisēm ārvalstu valūtas un citos finanšu tirgos.

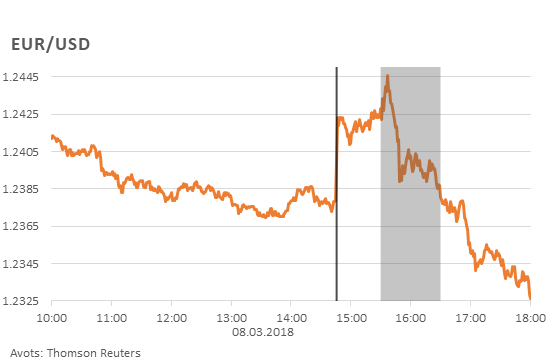

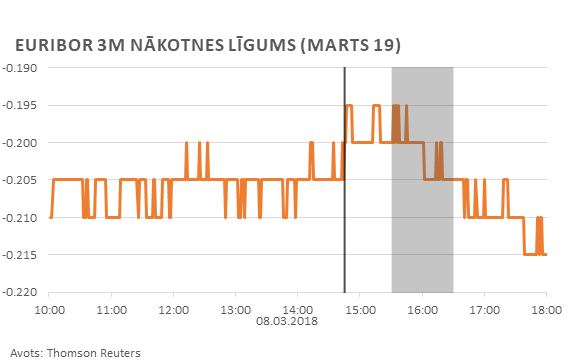

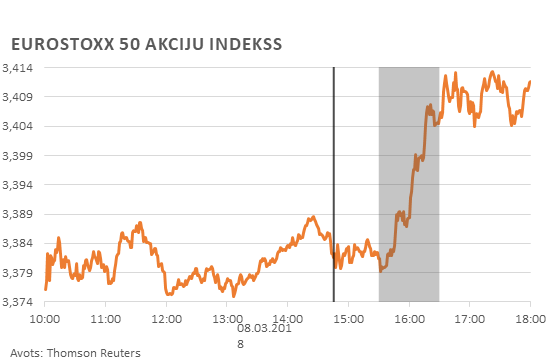

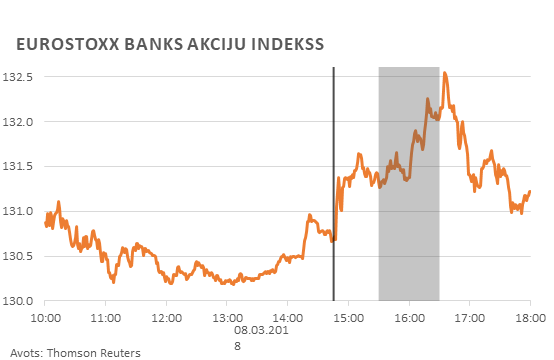

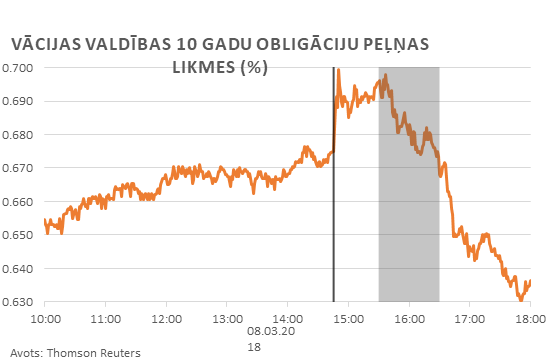

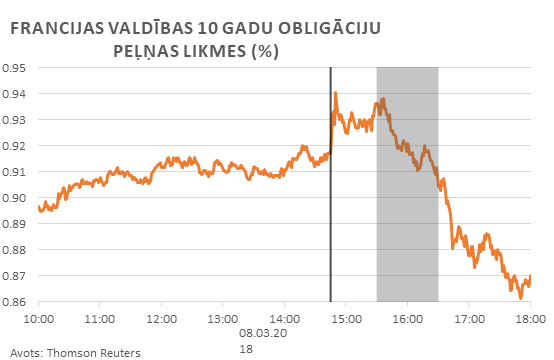

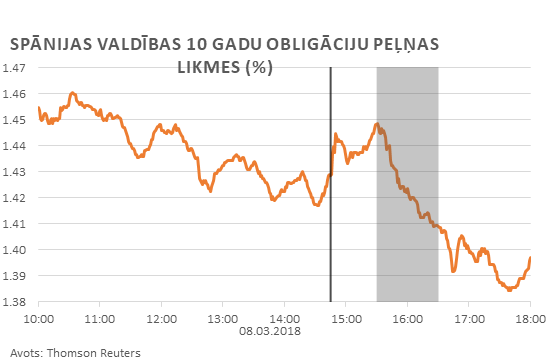

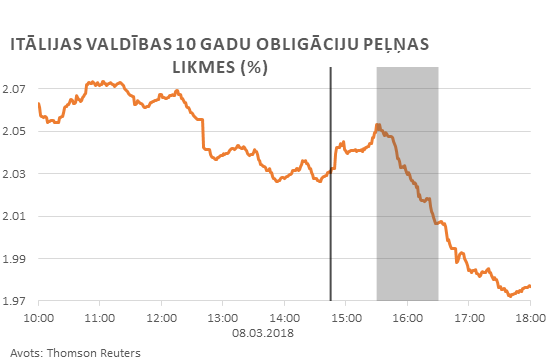

Lai gan Padomes lēmumi par procentu likmēm un aktīvu pirkšanas programmu atbilda tirgus gaidām, tomēr pulksten 14.45 pēc Latvijas laika ECB publicētais preses paziņojums, kurā tika izņemta atsauce par iespēju palielināt nestandarta monetārās politikas aktīvu pirkšanas programmas apjomu, tika saprasts kā ierobežojošs signāls (hawkish). Turpinājumā - ECB prezidenta M. Dragi teiktais preses konferencē lika saprast, ka šī izmaiņa nav būtiska un kopējais ECB paziņojums ir mīkstinošs signāls (dovish). Sekojošā tirgus reakcija bija mērena, un izmaiņas bija novērojamas gan valūtas, gan akciju un obligāciju tirgos.

Dienas pirmajā pusē eiro pret ASV dolāru pavājinājās, tomēr pēc ECB Padomes lēmuma ziņojuma publiskošanas tas pakāpās augšup. Tomēr preses konferences laikā ECB prezidenta M. Dragi teiktais un izmaiņas ECB prognozēs lika eiro kursam pret ASV dolāru atgriezties iepriekšējā līmenī, tas turpināja pavājināties arī pēc preses konferences.

Akciju tirgi 8. martu iesāka mēreni, tomēr, reaģējot uz ECB preses konferencē pausto, akciju tirgus indeksi pakāpās un nostiprinājās augstākos līmeņos. Izņēmums bija Banku indekss, kas pēc sākotnējā kāpuma nenostiprinājās un vēlāk atgriezās iepriekšējā līmenī.

Obligāciju tirgos ECB teiktais veicināja obligāciju cenu kāpumu un attiecīgi procentu likmju jeb ienesīgumu samazinājumu.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti