Finanšu tirgus reakcija uz 2019. gada 12. septembra ECB Padomes lēmumiem

Eiropas Centrālās bankas (ECB) Padome 12. septembra sanāksmē veica vairākas būtiskas izmaiņas monetārajā politikā.

Pirmkārt, tā lēma noguldījumu iespējas uz nakti likmi samazināt par 10 bāzes punktiem līdz -0.5% līmenim. Otrkārt, ECB veica izmaiņas nākotnes perspektīvās, izņemot no tām laika ierobežojumu, un stiprināja tās, sasaistot ar inflācijas datiem. Treškārt, ECB Padome paziņoja, ka, sākot ar 1. novembri, tiek atsākta aktīvu pirkšanas programma ar mēneša apjomu 20 mljrd. eiro. Aktīvu pirkšanas programma turpināsies tik ilgi, cik būs nepieciešams, un tiks izbeigta īsi pirms likmju celšanas atsākšanas. Ceturtkārt, ECB Padome lēma mainīt ilgāka termiņa refinansēšanas mērķoperāciju (TLTRO-III) nosacījumus, padarot likmi pievilcīgāku bankām, kā arī pagarinot programmas īstenošanas laiku no diviem uz trim gadiem. Un kā noslēdzošais lēmums tika izziņota jauna divu līmeņu rezervju atlīdzības sistēma, nosakot, ka daļai no komercbanku virsrezervēm netiks piemērota negatīva likme.

Papildu tam septembra sēdē tika publiskotas jaunākās ECB makroekonomikas prognozes. Tiek sagaidīts, ka eiro zonas iekšzemes kopprodukts (IKP) 2019. gadā palielināsies par 1.1%, 2020. gadā par 1.2% un 2021. gadā par 1.4%. Salīdzinot ar jūnijā publicētajām prognozēm, jaunās prognozes paredz vājāku izaugsmi. Līdzīgi arī eiro zonas inflācijas prognozes visam prognožu periodam tika pārskatītas uz leju, un jaunās prognozes ir attiecīgi 1.2% 2019. gadam, 1.0% 2020. gadam un 1.5% 2021. gadam.

Savā preses konferencē ECB prezidents Mario Dragi norādīja, ka jaunākās inflācijas prognozes bija viens no būtiskākajiem faktoriem, kas pamudināja rīkoties šajā sēdē un pieņemt šos lēmumus. Papildu tam ECB, ņemot vērā pieaugošos riskus un vājāko izaugsmi, aicina valstis, kurām ir fiskālās politikas iespējas, rīkoties efektīvi un laikus.

Ar pilnu ECB Padomes lēmumu un preses konferences laikā teikto iespējams iepazīties šeit.

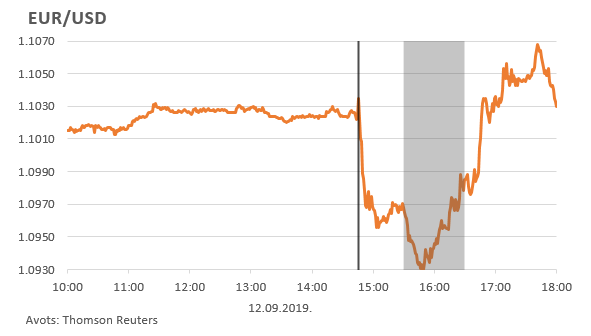

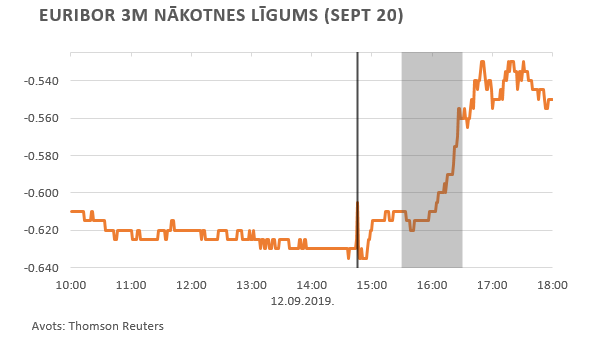

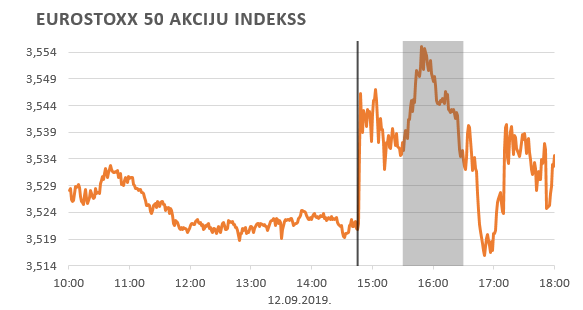

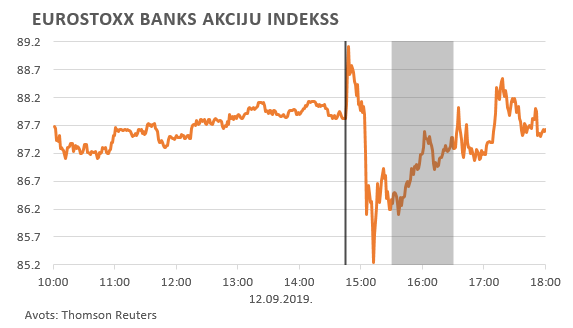

ECB Padomes lēmumu paziņošana radīja vieglu eiforiju finanšu tirgos, savukārt ECB prezidenta Dragi teiktais preses konferences laikā pārtrauca eiforiju un lika tirgiem atgriezties iepriekšējos līmeņos.

Tirgus dalībnieku skatījumā ECB Padomes ziņojums bija mīkstinošs. Tomēr preses konferences laikā dzirdētais un publiskotās tehniskās detaļas par atsevišķiem instrumentiem lika tirgiem atgriezties atpakaļ. Galvenais iemesls, kāpēc labvēlīga finanšu tirgus reakcija bija īslaicīga, ir saistīts ar lielajām gaidām, kas bija radušās jau pirms šīs sēdes. Analītiķi jau pirms ECB Padomes sēdes gaidīja, ka noguldījumu iespēju uz nakti likme tiks samazināta par 10 bāzes punktiem, atsevišķi analītiķi pat gaidīja lielāku samazinājumu 20 bāzes punktu apmērā. Ņemot vērā likmju samazinājumu, tika sagaidīts, ka kopā ar to tiks paziņots arī par divu līmeņu rezervju atlīdzības sistēmu. Jau ilgstoši bankas ir sūdzējušās par zemo procentu likmju negatīvo ietekmi uz to pelnītspēju, tomēr šeit ECB, kā preses konferencē teica tās prezidents Dragi, izziņojot šo jauno sistēmu, nedomāja par banku pelnītspēju, bet gan par monetārās politikas transmisijas efektivitāti. Papildu tam finanšu tirgi jau pirms sēdes cerēja ieraudzīt izmaiņas nākotnes perspektīvās, kas arī apstiprinājās.

Vienlaikus attiecībā uz aktīvu pirkšanas programmas atsākšanu gaidas nebija tik viennozīmīgas. Lai gan sākotnēji pēc jūlija ECB sēdes patiešām parāda vērtspapīru tirgos varēja novērot strauju ienesīgumu samazinājumu, tad, tuvojoties ECB septembra sēdei, pēdējās nedēļās jau ienesīgumi atsāka kāpt, tādējādi investori, kuri nedomāja, ka ECB jau šajā sēdē paziņos par aktīvu pirkšanas programmas atsākšanu, samazināja savas pozīcijas parāda vērtspapīru tirgū. Papildu pozitīvu pārsteigumu finanšu tirgos radīja aktīvu pirkšanas programmas termiņš, savukārt apjoms – 20 mljrd. eiro mēnesī – mazināja pozitīvā pārsteiguma efektu, jo vairums analītiķu tomēr gaidīja nedaudz lielāku programmas apjomu.

Kopumā, lai gan ECB mīkstināja monetāro politiku ar saviem lēmumiem, tomēr ļoti daudz no jaunās stimulu programmas finanšu tirgus jau pirms sēdes bija paspējis iecenot, kas arī bija viens no būtiskākajiem iemesliem, kāpēc finanšu tirgi nosvārstījās un pat atsevišķos tirgos pavirzījās pretēji mīkstinošas monetārās politikas signālam.

Valūtu tirgos eiro pret ASV dolāru sākotnēji pavājinājās, tomēr vēlāk pakāpās atpakaļ uz iepriekšējo līmeni. Šādu tirgus reakciju analītiķi daļēji skaidro ar lielajām gaidām jau pirms sēdes, tāpat netiek izslēgts, ka ietekmi uz šiem rādītājiem atstājusi ASV inflācijas datu iznākšana un ASV paziņojums, ka tā ir gatava ar Ķīnu noslēgt arī pagaidu vienošanos.

Akciju tirgos sākotnēji bija novērojama eiforija, tomēr vēlāk dienas beigās akciju tirgi bija vairs tikai nedaudz augstāki nekā pirms sēdes. Savukārt banku akciju reakcija bija pretēja, tās sākotnēji pavājinājās, tomēr vēlāk pakāpās augstāk. Gan jaunā rezervju atlīdzības sistēma, gan TLTRO-III labvēlīgāki noteikumi būs labvēlīgi banku pelnītspējai.

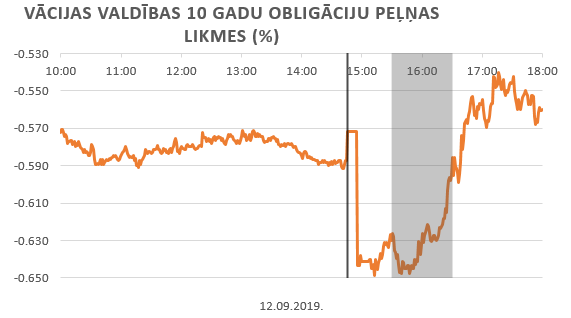

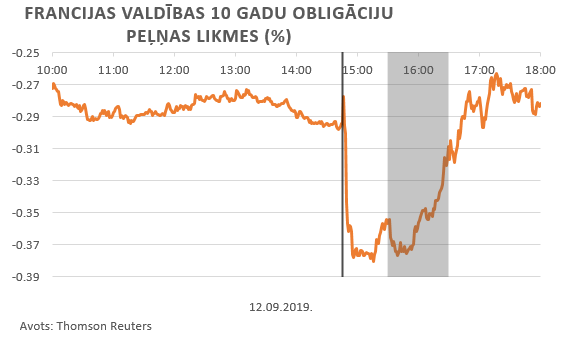

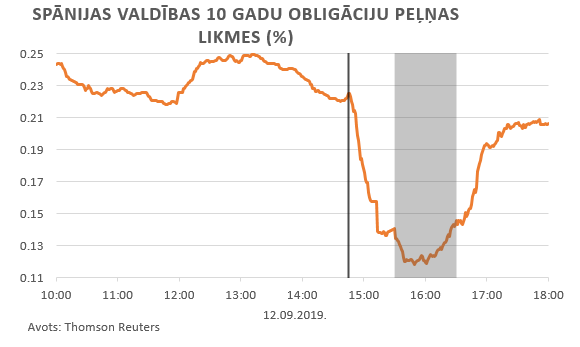

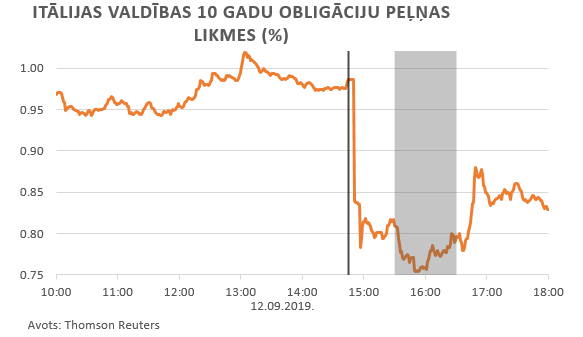

Parāda vērtspapīru tirgos līdzīgi kā akciju tirgos sākotnēji bija eiforija, tomēr ātri vien tā pārgāja un dienas beigās 10 gadu obligāciju ienesīgumi Vācija un Francijai bija pat augstāki, kamēr Spānijai vienā līmenī ar dienas pirmo pusi, savukārt Itālijas aizņemšanās izmaksas samazinājās. Atsevišķi analītiķi sasaista likmju kāpumu Vācijas vērtspapīriem ar ECB aicinājumu valstīm, kuru fiskālā politika atļauj, palielināt izdevumus.

Nākamā ECB Padomes monetārās politikas sēde notiks 24. oktobrī.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti