Finanšu tirgus reakcija uz 2019. gada 24. janvāra ECB Padomes lēmumiem

Eiropas Centrālās bankas (ECB) Padome 24. janvāra sanāksmē galvenās procentu likmes saglabāja nemainīgas. Tāpat tika norādīts, ka tās saglabāsies tagadējā līmenī vismaz līdz 2019. gada vasarai un jebkurā gadījumā tik ilgi, kamēr būs nepieciešams, lai vidējā termiņā nodrošinātu ilgtspējīgu inflācijas atgriešanos līmenī, kas zemāks par 2%, bet tuvu tam.

Attiecībā uz nestandarta monetārās politikas pasākumiem ECB paredz arī turpmāk pilnībā atkārtoti ieguldīt aktīvu iegādes programmas ietvaros iegādāto vērtspapīru, kuriem pienācis dzēšanas termiņš, pamatsummas maksājumus ilgāku laiku pēc tam, kad būs sākusi paaugstināt galvenās procentu likmes, un jebkurā gadījumā tik ilgi, cik tas būs nepieciešams, lai uzturētu labvēlīgus likviditātes apstākļus un būtisku stimulējošās monetārās politikas pasākumu apjomu.

Ar pilnu ECB Padomes lēmumu un preses konferences laikā teikto iespējams iepazīties šeit.

ECB Padomes lēmumi atbilda tirgus gaidām. Jaunākie tautsaimniecības dati bijuši vājāki, nekā gaidīts, ārējā pieprasījuma mazināšanās dēļ, to papildinājuši daži konkrētām valstīm un sektoriem raksturīgi faktori. Tādējādi arī riskus, kas apdraud eiro zonas tautsaimniecības izaugsmes perspektīvas, ECB ir pārskatījusi, un tie kļuvuši lejupvērsti.

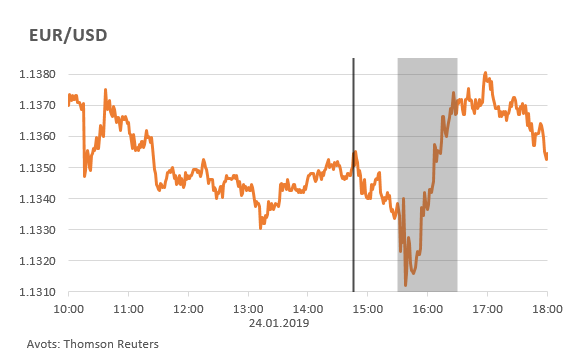

Dienas pirmajā pusē un īsi pēc ECB lēmuma publiskošanas eiro pavājinājās pret ASV dolāru. Vēlāk, ECB prezidenta Mario Dragi preses konferences laikā, neskatoties uz mīkstinošu (dovish) runu attiecībā uz monetārās politikas nākotnes perspektīvām, eiro nostiprinājās un atgriezās dienas sākuma līmenī. Eiro pavājināšanās dienas pirmajā pusē bija vairāk saistīta ar eiro zonas uzņēmumu iepirkumu vadītāju indeksa ātrā novērtējuma vājajiem rezultātiem (Flash PMI).

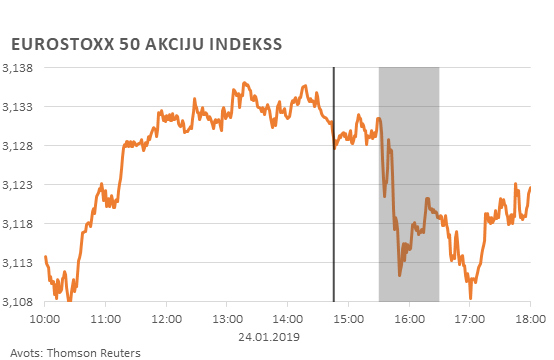

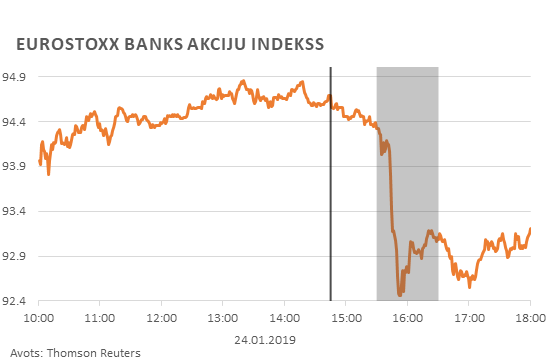

Akciju cenu indekss EuroStoxx 50 ceturtdienu sāka ar kāpumu, tomēr pēc ECB Padomes lēmuma publiskošanas un preses konferences laikā tā vērtība samazinājās un atgriezās dienas sākuma līmenī. Līdzīgi arī banku akciju indeksa EuroStoxx Banks vērtība līdz ECB lēmuma paziņošanai palielinājās, tomēr vēlāk pēc ECB paziņojuma un preses konferences laikā indekss samazinājās. Abu šo indeksu līdzīgā kustība saistīta ar dažādiem faktoriem. EuroStoxx 50 pozitīvi reaģēja uz sliktajiem makroekonomiskajiem datiem, kas investoriem liek domāt, ka procentu likmju palielinājums notiks tālāk nākotnē, nekā iepriekš gaidīts, un līdz ar to kapitāla izmaksas ilgāk saglabāsies zemākā līmenī, savukārt EuroStoxx Banks indekss dienas pirmajā pusē palielinājās cerībā dzirdēt kādas jaunas ziņas par ilgtermiņa refinansēšanas operācijām no centrālās bankas. Tomēr preses konferencē Dragi norādīja, ka par šo jautājumu ir ieminējušies tikai atsevišķi ECB Padomes locekļi un nekādi lēmumi nav pieņemti, līdz ar to banku akciju indeksa vērtība samazinājās. Vienlaikus arī lejupvērsta risku pārskatīšana tautsaimniecības nākotnes izaugsmes perspektīvai stiprina pārliecību par tirgus dalībnieku novērtētā procentu likmju kāpuma novirzīšanos tālāk nākotnē un ir negatīvs faktors banku akciju vērtībai.

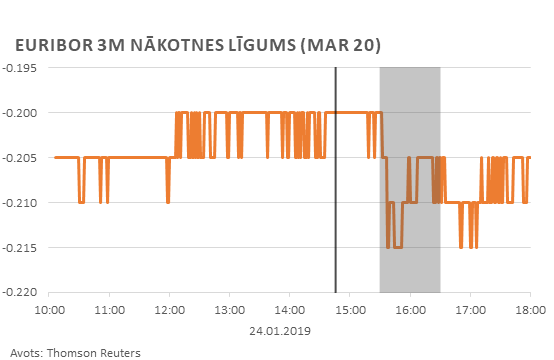

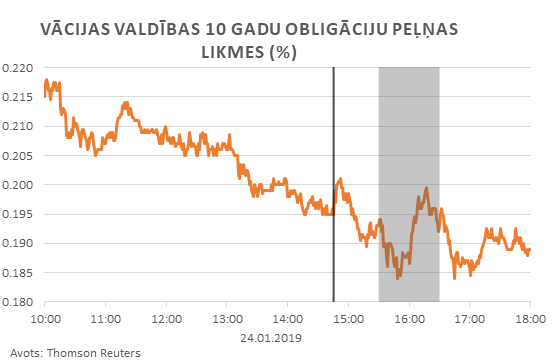

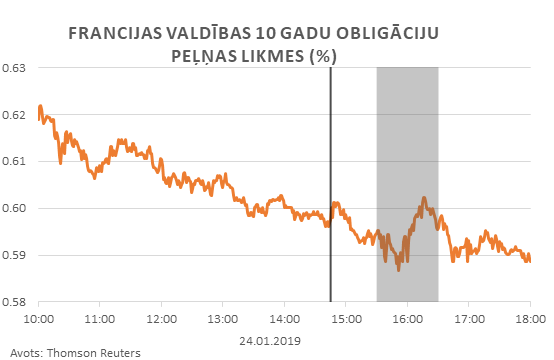

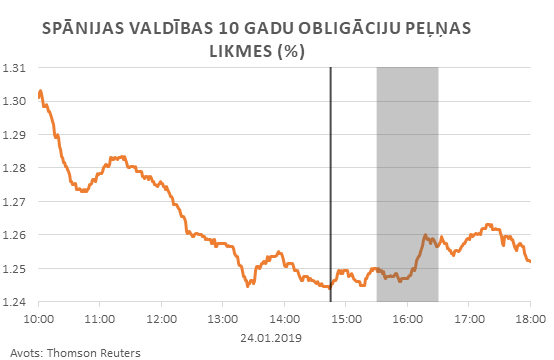

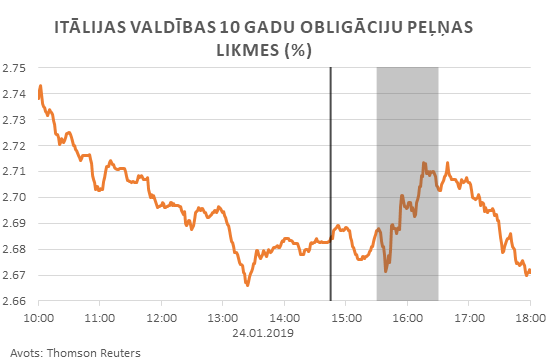

Obligāciju tirgos svārstības bija mazākas. Dienas pirmajā pusē ienesīgums samazinājās un arī vēlāk pēc ECB Padomes lēmuma publiskošanas un preses konferences laikā eiro zonas valdību vērtspapīru ienesīgums turpināja dienas pirmajā pusē uzņemto kursu.

Nākamā ECB Padomes monetārās politikas sēde notiks 7. martā.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti