Finanšu tirgus reakcija uz 2020. gada 30. aprīļa ECB Padomes lēmumiem

Eiropas Centrālās bankas (ECB) Padome 30. aprīļa sanāksmē lēma par stimulējošas monetārās politikas pastiprināšanu, atbildot uz koronavīrusa Covid-19 radītajiem riskiem eiro zonas ekonomikai.

Pirmkārt, ECB Padome lēma padarīt pievilcīgāku aizņemšanās likmi kredītiestādēm ilgāka termiņa refinansēšanas mērķoperāciju TLTRO-III programmas ietvaros. Tagad kredītiestādēm laika periodā no 2020. gada jūnija līdz 2021. gada jūnijam būs iespēja no ECB aizņemties naudu ar likmi, kas būs par 50 bāzes punktiem zemāka nekā Eirosistēmas galvenā refinansēšanas operāciju vidējā procentu likme attiecīgajā periodā (MRO). Turklāt kredītiestādēm, kuras spēs noturēt aizdevumu atlikumus uzņēmumiem un mājsaimniecībām iepriekšējā līmenī, tiks piemērota likme, kas būs 50 bāzes punktus zemāka par noguldījumu iespējas uz nakti likmi (DFR), un tā sasniegs -1.00%.

Otrkārt, tika paziņots par jaunu pandēmijas ārkārtas ilgāka termiņa refinansēšanas operāciju izveidi (PLTRO), kas tiks uzsāktas 2020. gada maijā un pakāpeniski sasniegs dzēšanas termiņu laikā no 2021. gada jūlija līdz septembrim – atbilstoši ECB noteikto nodrošinājuma atvieglojumu pasākumu ilgumam. Noteiktā aizdevumu procentu likme būs 25 bāzes punktus zemāka nekā galveno refinansēšanas operāciju (MRO) vidējā procentu likme attiecīgās PELTRO termiņa laikā.

Treškārt, ECB vēlreiz atgādināja par ārkārtas aktīvu pirkšanas programmu (PEPP) un tika uzsvērts tās elastīgums laika, aktīvu grupu un jurisdikciju dalījumā. Vienlaikus tika noteikts, ka Padome veiks neto aktīvu iegādes PEPP [1] ietvaros līdz brīdim, kad tā uzskatīs, ka koronavīrusa kritiskais posms ir beidzies, bet jebkurā gadījumā līdz šī gada beigām.

Ceturtkārt, attiecībā uz līdzšinējo aktīvu iegādes programmu (APP) tika paziņots, ka turpināsies ikmēneša neto aktīvu iegādes iepriekš noteikto 20 mljrd. eiro apjomā, kā arī papildus līdz šī gada beigām tiks iegādāti aktīvi vēl 120 mljrd. eiro apjomā, kā tika lemts marta sēdē.

Attiecībā uz reinvestīcijām un galvenajām procentu likmēm – tika saglabāts jau iepriekš teiktais un procentu likmju līmeņi netika mainīti. Galveno refinansēšanas operāciju procentu likme (MRO), kā arī aizdevumu iespējas uz nakti procentu likme (MLF) un noguldījumu iespējas uz nakti procentu likme (DFR) ir attiecīgi 0.00%, 0.25% un –0.50%.

Attiecībā uz nākotnes perspektīvām – tika norādīts, ka Padome ir pilnībā gatava palielināt PEPP apjomu un koriģēt tās sastāvu tik daudz un ilgi, cik nepieciešams. Padome jebkurā gadījumā atbilstoši tās apsolījumam ievērot inflācijas simetriskuma principu ir gatava pēc vajadzības koriģēt visus tās instrumentus, lai nodrošinātu noturīgu inflācijas virzību uz inflācijas mērķi, kas ir tuvu, bet zem 2% līmenī.

ECB prezidente Kristīna Lagarda preses konferencē norādīja, ka eiro zonas ekonomikas perspektīva saglabājas drūma, savukārt ECB speciālistu prognozes liecina, ka ekonomikas samazinājums varētu būt robežās no 5% līdz 12%.

Tāpat tika norādīts, ka ekonomikas samazinājums lielā mērā atkarīgs no tā, cik ilgi saglabāsies ierobežojošie pasākumi un cik sekmīga būs politika, kas vērsta uz ekonomisko seku mazināšanu uzņēmumiem un strādājošajiem. Prognožu scenāriji paredz, ka, pakāpeniski atceļot ierobežojošos pasākumus, būs vērojama ekonomiskās aktivitātes atjaunošanās, lai gan tās temps un apmērs joprojām ir ļoti nenoteikts. Vienlaikus ECB prezidente arī atzinīgi vērtēja valdību līdz šim paveikto Covid-19 radīta šoka mazināšanai, tomēr norādīja, ka ECB Padome aicina arī uz turpmākiem vērienīgiem un savlaicīgiem centieniem, lai veicinātu un atbalstītu atveseļošanos. Šajā saistībā ECB atzinīgi vērtē Eiropadomes vienošanos strādāt pie atveseļošanās fonda izveides, kas būs paredzēts šīs līdz šim nepieredzētās krīzes novēršanai.

Ar pilnu Padomes lēmumu var iepazīties šeit, savukārt preses konferencē teikto – šeit.

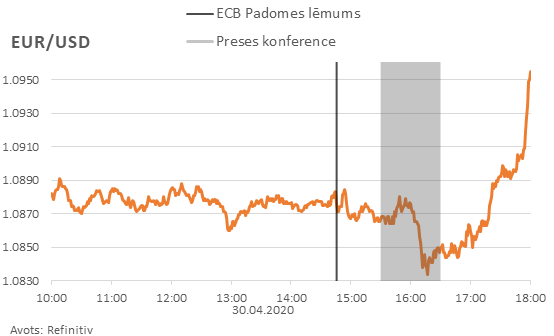

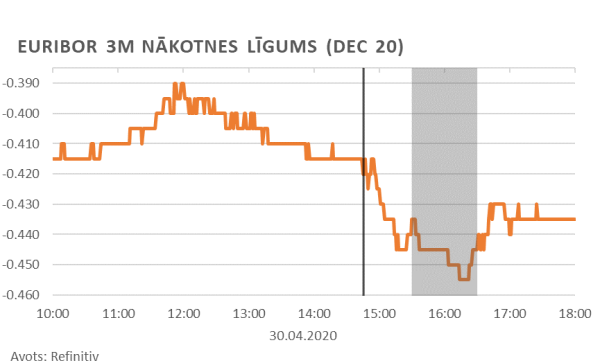

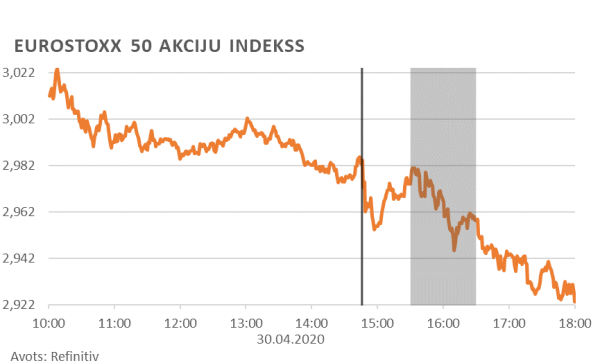

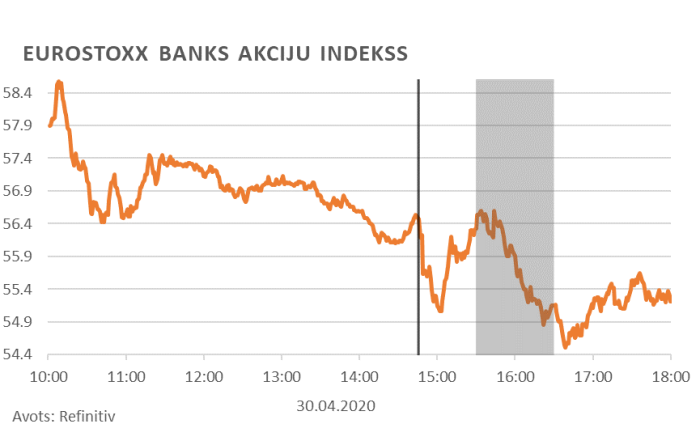

Finanšu tirgus reakcija uz ECB Padomes lēmuma publiskošanu bija mērena, savukārt preses konferences laikā varēja novērot straujākas svārstības. Kopumā analītiķu skatījumā ECB preses konference tika vērtēta, kā monetāro politiku mīkstinoša (dovish).

Eiro un ASV dolāra kurss dienas pirmajā pusē saglabājās stabils, un bija novērojamas minimālas svārstības. Pēc ECB Padomes lēmuma publiskošanas eiro vērtība pret ASV dolāru būtiski nemainījās, savukārt preses konferences laikā tas pavājinājās, kas sakrita ar laiku, kad ECB prezidente norādīja, ka PEPP programma var tikt pagarināta. Tomēr neilgi pēc preses konferences beigām eiro sāka strauji nostiprināties pret ASV dolāru, kas tiek skaidrots ar vājajiem ASV ekonomikas datiem, kas iznāca īsi pēc ECB preses konferences beigām.

Naudas tirgus likmes 3 mēnešu Euribor nākotnes līgumā uz gada beigām iecenotā likme nedaudz samazinājās, kas skaidrojams ar centrālās bankas dāsnajām likviditātes programmām (TLTRO-III, PELTOR), kas tagad ļaus aizņemties naudu kredītiestādēm no ECB vēl lētāk.

Eiro zonas akciju tirgu raksturojošais EuroStoxx 50 dienas pirmajā pusē nedaudz samazinājās, savukārt pēc ECB Padomes lēmuma publiskošanas un preses konferences laikā indeksa kritums pastiprinājās. ECB drūmās ekonomikas izaugsmes prognozes daļēji izskaidro akciju cenu samazinājumu. Līdzīgi arī eiro zonas banku akcijas raksturojošais EuroStoxx Banks akciju indekss visas dienas garumā samazinājās, tomēr tā svārstības bija lielākas salīdzinot ar kopējā akciju tirgus svārstībām. Banku akcijas cieš vairāk, neskatoties uz dāsno atbalstu (TLTRO-III, PELTRO) no ECB puses, jo ņemot vērā, ka ekonomikas izaugsmes perspektīvas saglabājas drūmas, kredītiestādēm pamazām nākas un nāksies veidot uzkrājumus nedrošajiem kredītiem, kas savukārt negatīvi atsauksies uz to pelnītspēju.

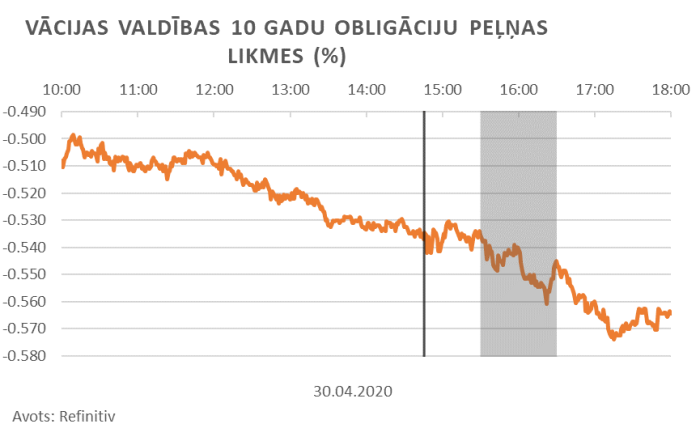

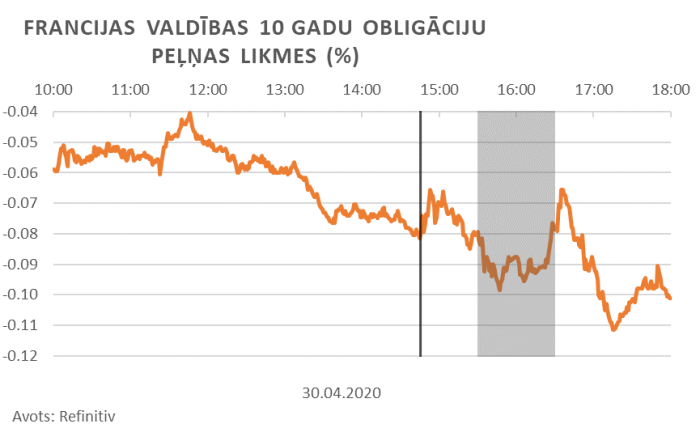

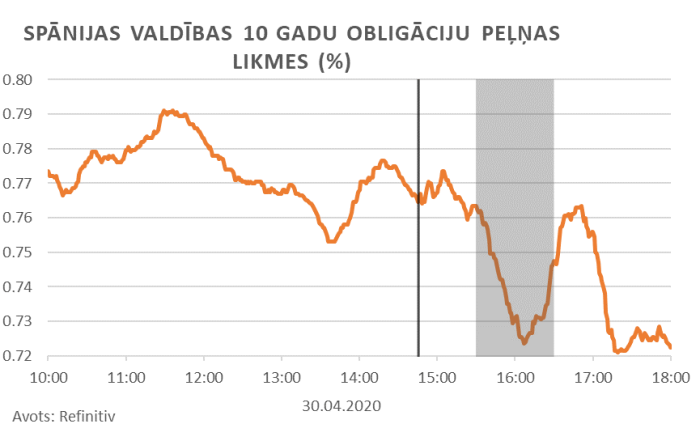

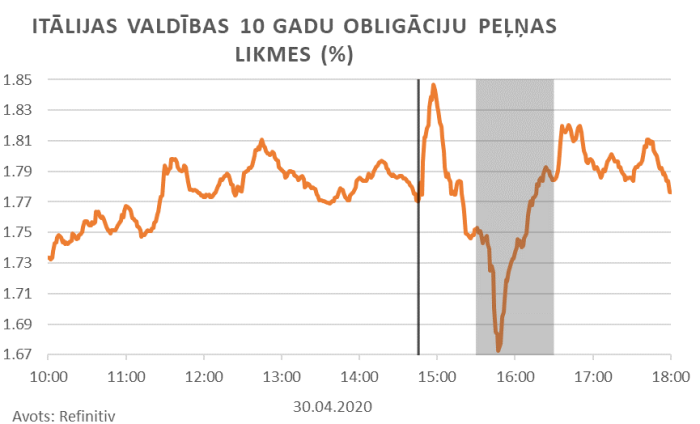

Valstu parāda vērtspapīru tirgū bija vērojama fragmentācija. Kamēr Vācijas, Francijas un Spānijas ienesīgumi (lai gan ne bez svārstībām Francijas un Spānijas gadījumā) dienas beigās bija zemāki kā dienas sākumā, tikmēr Itālijas parāda vērtspapīru ienesīgums, lai gan īslaicīgi strauji samazinājās, tomēr dienas beigās bija augstākā līmenī nekā dienas sākumā. Straujš Itālijas parāda vērtspapīru ienesīgumu īslaicīgs samazinājums tika saistīts ar paziņojumu par iespējām palielināt PEPP, ja būs tāda nepieciešamība, tomēr efekts bija īslaicīgs, investoriem turpinot bažīties par Covid-19 radīto ietekmi uz Itālijas ekonomiku.

Nākamā ECB Padomes monetārās politikas sēde notiks 4. jūnijā.

[1] Ar ECB PEPP aktīvu iegādes apjomiem iespējams iepazīties ECB mājaslapā

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti