Finanšu tirgus reakcija uz 2021. gada 11. marta ECB Padomes lēmumiem

Eiropas Centrālās bankas (ECB) Padome 11. marta sanāksmē lēma turpināt ļoti atbalstošu monetāro politiku. Galvenā izmaiņa ECB Padomes preses ziņojumā bija norāde, ka iegādes PĀAIP ietvaros nākamā ceturkšņa laikā tiks veiktas būtiski straujākā tempā nekā šā gada pirmajos mēnešos. Šāds lēmums pamatots ar finansēšanas nosacījumu un inflācijas perspektīvas kopīgu novērtējumu.

Pandēmijas ārkārtas aktīvu iegādes programmas (PĀAIP) kopējais apjoms saglabājas 1850 mljrd. eiro, un programma turpināsies līdz 2022. gada marta beigām.

Attiecībā uz jau ierastāko aktīvu pirkšanas programmu (APP) – tika ziņots, ka neto aktīvu iegādes turpināsies kā iepriekš plānots ik mēnesi 20 mljrd. eiro apjomā. Savukārt attiecībā uz procentu likmēm tika lemts, ka visas galvenās procentu likmes saglabājas nemainīgas.

Tāpat Padome turpinās nodrošināt augstu likviditātes apjomu arī ar refinansēšanas operāciju palīdzību. Īpaši trešais ilgāka termiņa refinansēšanas mērķoperāciju kopums (TLTRO-III) bankām joprojām ir ļoti pievilcīgs finansējuma avots un veicina banku aizdevumus uzņēmumiem un mājsaimniecībām.

Papildus ECB Padome ziņo, ka tā ir gatava nepieciešamības gadījumā atbilstoši pielāgot visus tās rīcībā esošos instrumentus, lai nodrošinātu, ka inflācija ilgtspējīgi virzās uz tās mērķi.

ECB prezidente Kristīne Lagarda preses konferencē norādīja, ka, lai gan gaidāma vispārējā ekonomiskās situācijas uzlabošanās 2021. gadā, ar tautsaimniecības īstermiņa perspektīvu joprojām saistīta nenoteiktība, īpaši attiecībā uz pandēmijas dinamiku un vakcinēšanas plānu īstenošanas tempu.

Tāpat tika norādīts, ka ekonomiskās norises dažādās valstīs un sektoros joprojām ir nevienmērīgas un sociālo kontaktu un mobilitātes ierobežojumu nelabvēlīgā ietekme pakalpojumu nozarē izpaužas smagāk nekā rūpniecības nozarē, kas atveseļojas ātrāk. Lai gan fiskālās politikas pasākumi nodrošina atbalstu mājsaimniecībām un uzņēmumiem, patērētāji saglabā piesardzību, ņemot vērā pandēmiju un tās ietekmi uz nodarbinātību un ienākumiem.

Pandēmijas periodā joprojām ir būtiski saglabāt labvēlīgus finansēšanas nosacījumus visām tautsaimniecības nozarēm, lai nostiprinātu ekonomisko aktivitāti un saglabātu cenu stabilitāti vidējā termiņā.

Attiecībā uz riskiem, kas apdraud eiro zonas izaugsmes perspektīvas, ECB prezidente ir norādījusi, ka vidējā termiņā riski ir kļuvuši līdzsvarotāki, tomēr īstermiņā tie saglabājas lejupvērsti. Cerības vieš augstāka eiro zonas ārējā pieprasījuma prognozes, ko veicina vērienīgie fiskālās stimulēšanas pasākumi, kā arī vakcinēšanas kampaņas. Tomēr pašreizējā pandēmija, tai skaitā vīrusa mutāciju izplatīšanās, un tās ietekme uz ekonomiskajiem un finanšu apstākļiem joprojām ir lejupvērsta riska avots.

Ar pilnu Padomes lēmumu var iepazīties šeit, savukārt preses konferencē teikto – šeit.

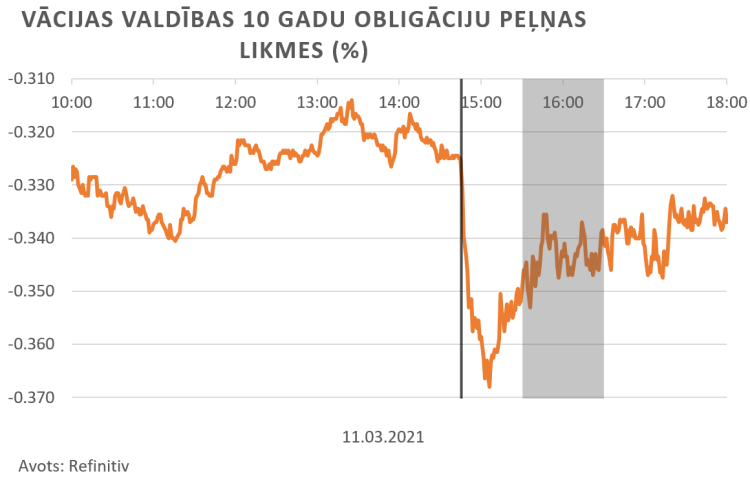

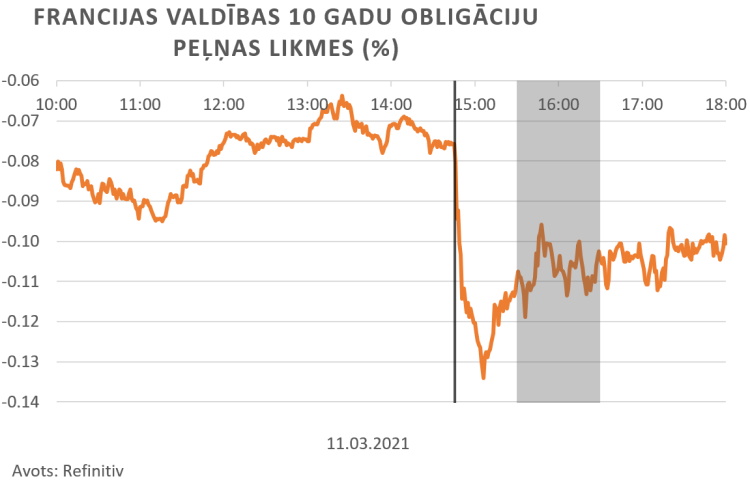

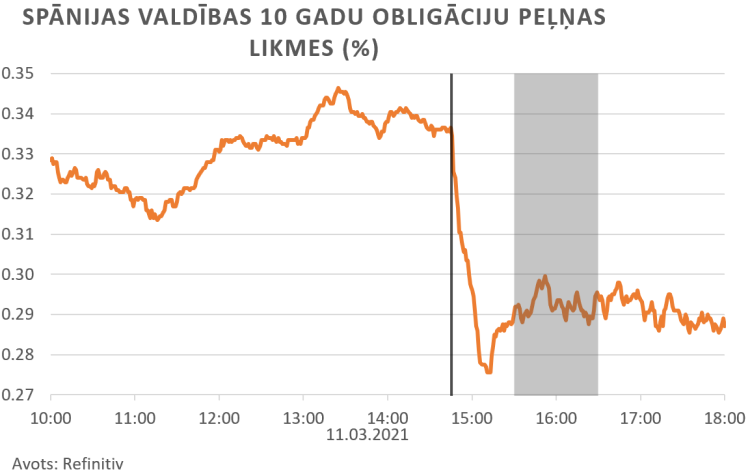

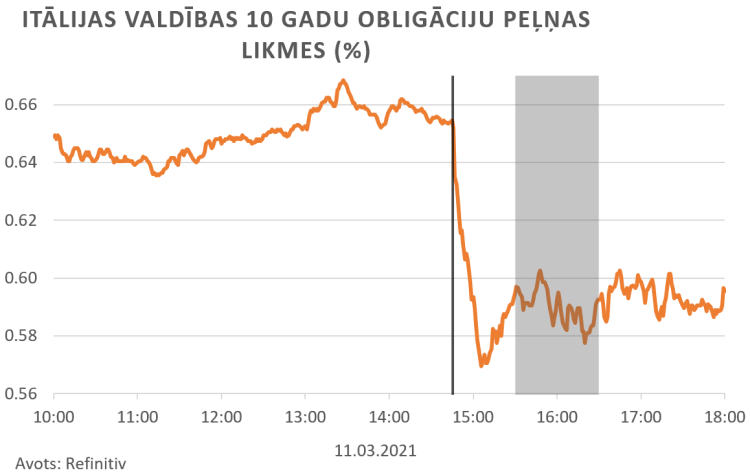

Pēdējās nedēļās pirms ECB Padomes 11. marta sēdes eiro zonas valdību parāda vērtspapīru tirgos bija vērojams straujš ienesīgumu kāpums, tāpēc analītiķi ar nepacietību gaidīja ECB Padomes vērtējumu par pēdējo nedēļu notikumiem. Kopumā analītiķi gaidīja, ka ECB Padome izrādīs savu neapmierinātību ar ekonomikas atgūšanās fāzei neatbilstošo finanšu nosacījumu pasliktināšanos, kas arī atspoguļojās ECB Padomes preses paziņojumā, norādot, ka tā sagaida aktīvu pirkšanas tempa PĀAIP ietvaros palielināšanos nākamajā ceturksnī.

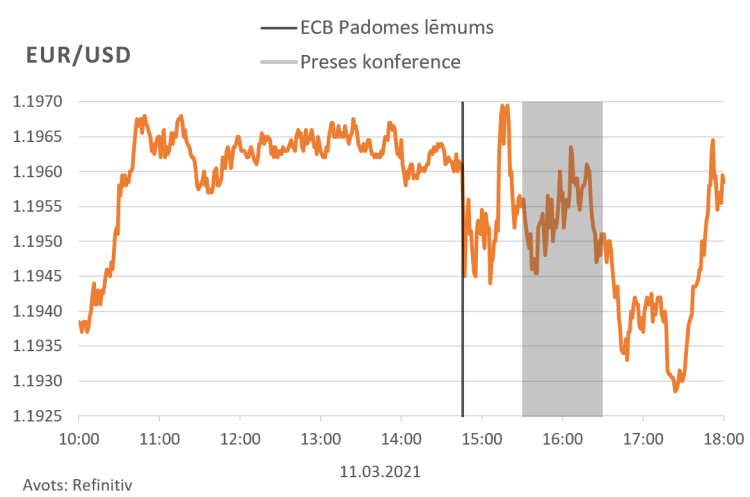

Eiro valūtas kurss pret ASV dolāru īsi pēc Padomes lēmuma publiskošanas nosvārstījās, preses konferences laikā pavājinājās, tomēr vakarpusē jau bija atpakaļ tajā pašā līmenī, kur bija pirms ECB Padomes marta lēmumu publiskošanas. ECB prezidente preses konferencē turpina norādīt, ka ECB turpinās sekot līdzi eiro kursam un tā ietekmei uz vidējā termiņa inflāciju, kas ir signāls, ka eiro nostiprināšanās nav vēlama, jo tā kavētu ECB nonākšanu pie inflācijas mērķa.

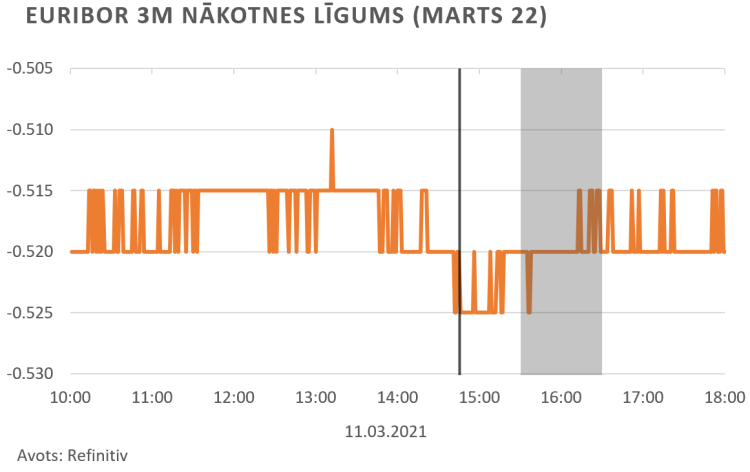

Naudas tirgus indeksa Euribor 3 mēnešu likmes pēc 12 mēnešiem nosvārstījās pēc ECB Padomes lēmuma publiskošanas, tomēr kopumā nav būtiski mainījušās.

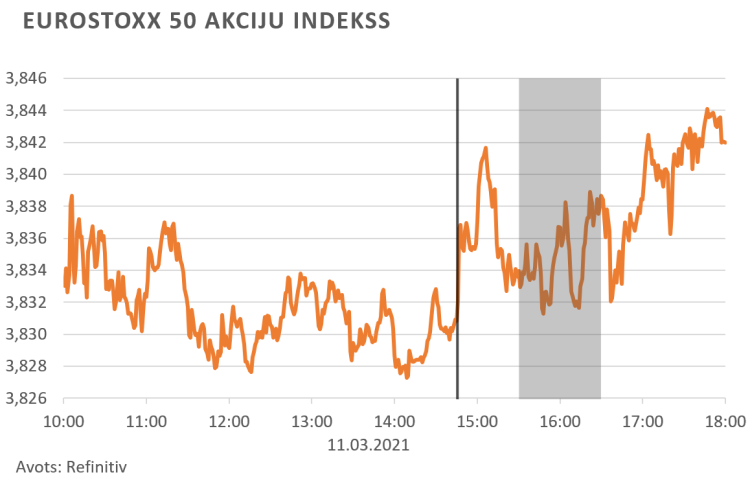

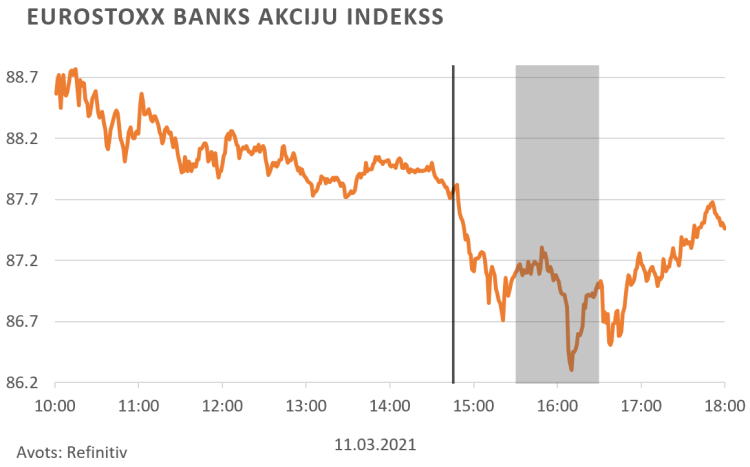

Akciju tirgus, reaģējot uz ECB Padomes monetāro politiku mīkstinošo nostāju, sākotnēji pakāpās augstāk, preses konferences laikā nosvārstījās un dienas beigās bija augstākā līmenī nekā pirms ECB Padomes lēmuma publiskošanas. ECB Padomes izrādītā neapmierinātība ar finansēšanas nosacījumu pasliktināšanos ir pozitīvs signāls kopējam akciju tirgum. Savukārt banku akcijām tieši pretēji. Pēdējās nedēļās līdz ar vispārējo bez riska procentu likmju pieaugumu eiro zonā strauji palielinājās arī banku akciju cenas cerībā, ka procentu likmju kāpums varētu atspoguļoties banku procentu ienākumos, tādējādi uzlabojot to pelnītspēju. Tomēr pēc preses konferences banku akciju cenas nedaudz atguva iepriekš zaudēto, ko varētu skaidrot ar to, ka, neskatoties uz ECB signāliem par nevēlēšanos redzēt augstākas procentu likmes vismaz šobrīd, bankām labvēlīgs ir vispārējais ECB Padomes vērtējums par riskiem, kas kopš iepriekšējās ECB Padomes sēdes par monetāro politiku janvāra beigās ir mainījies un kļuvis līdzsvarotāks.

Attiecībā uz valdību parāda vērtspapīriem, kā sagaidāms pie monetāro politiku mīkstinošiem signāliem bija vērojams ienesīgumu samazinājums gan kodola valstīs, gad perifērijā. Šāds ienesīgumu samazinājums saglabājās visu preses konferences laiku un arī dienas beigās būtiski augstāk nepakāpās.

Nākamā ECB Padomes monetārās politikas sēde notiks 22. aprīlī.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa