Finanšu tirgus reakcija uz 2021. gada 28. oktobra ECB Padomes lēmumiem

Eiropas Centrālās bankas (ECB) Padome 28. oktobra sanāksmē lēma turpināt ļoti atbalstošu monetāro politiku. Vienlaikus, tā norādīja, ka joprojām uzskata, ka labvēlīgus finansēšanas nosacījumus var saglabāt ar nedaudz mazāku neto aktīvu iegāžu apjomu pandēmijas ārkārtas aktīvu iegādes programmas (PĀAIP) ietvaros nekā šā gada 2. un 3. ceturksnī.

ECB noteiktajās procentu likmēs un ierastākajā aktīvu pirkšanas programmā izmaiņas netika veiktas.

Papildus ECB Padome ziņo, ka tā ir gatava nepieciešamības gadījumā atbilstoši pielāgot visus tās rīcībā esošos instrumentus, lai nodrošinātu, ka inflācija vidējā termiņā stabilizējas tās 2% mērķa līmenī.

ECB prezidente Kristīne Lagarda preses konferencē norādīja, ka eiro zonas izaugsmes temps ir nedaudz palēninājies, tomēr ekonomika turpina strauji atveseļoties. Patērētāju noskaņojums saglabājas augsts, savukārt patērētāju izdevumu kāpums ir spēcīgs. Tajā pašā laikā materiālu, iekārtu un darbaspēka trūkums atsevišķos sektoros joprojām ierobežo ražošanu.

Attiecībā uz inflāciju tiek norādīts, ka tā galvenokārt palielinās straujā enerģijas cenu kāpuma rezultātā, kā arī preču un pakalpojumu pieprasījums atjaunojas straujāk par ierobežoto piedāvājumu. Īstermiņā ECB saredz, ka inflācija varētu turpināt palielināties, tomēr jau nākamgad tiek gaidīta pakāpeniska samazināšanās. Kā viens no argumentiem par šādu paredzamo inflācijas dinamiku tiek minēta loģistikas un iepirkumu speciālistu teiktais, ka piegāžu ķēžu problēmas varētu tikt atrisinātas 2022. gada laikā.

Par riskiem, kas apdraud eiro zonas tautsaimniecības perspektīvu ECB norāda, ka tie kopumā ir līdzsvaroti.

Ar pilnu Padomes lēmumu var iepazīties šeit, savukārt preses konferencē teikto – šeit.

Finanšu tirgus reakcija uz ECB Padomes lēmumiem, kas atspoguļoti preses paziņojumā bija mēreni, tomēr sēdei sekojošajā preses konferencē finanšu tirgi gaidīja spēcīgākus signālus, ka monetārā politika paliks īpaši atbalstoša arī ilgākā termiņā, kā rezultātā finanšu tirgos bija redzamas straujākas svārstības nekā pēdējā laikā ierasts ECB preses konferences laikā.

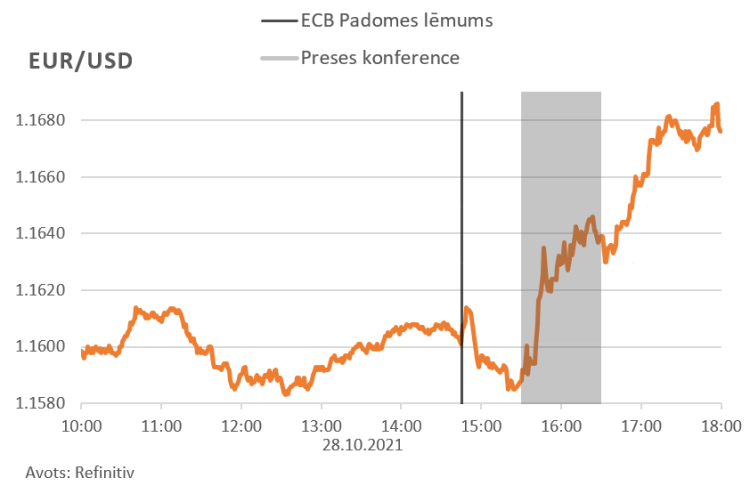

Dienas pirmajā pusē eiro pret ASV dolāru būtiski nemainījās, pēc ECB preses paziņojuma iznākšanas tas mazliet samazinājās, savukārt preses konferences laikā un pēc tās eiro nostiprinājās pret ASV dolāru. Eiro nostiprināšanās pret ASV dolāru preses konferences laikā tiek skaidrota ar to, ka finanšu tirgi gaidīja spēcīgākas verbālās intervences no ECB prezidentes puses par to, ka ECB īpaši atbalstošā monetārā politika saglabāsies ilgāk nekā to šobrīd sagaida finanšu tirgi. Tāpat preses konferences laikā iznāca Vācijas inflācijas dati, kas pārsniedza analītiķu prognozes, savukārt otrpus okeānam jau preses konferences nobeigumā iznāca 3. ceturkšņa ASV ekonomikas izaugsme dati, kas izrādījās vājāki, nekā tika gaidīts.

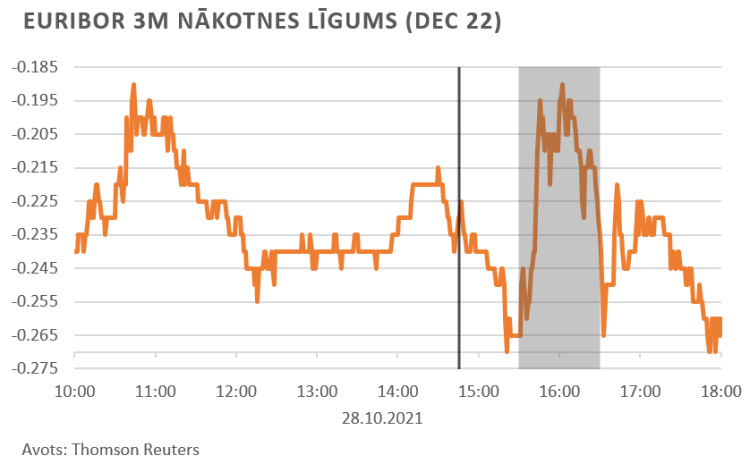

Naudas tirgus indeksa Euribor trīs mēnešu nākotnes līgumā pēc gada iecenotās likmes mazliet nosvārstījās preses konferences laikā, tomēr dienas beigās nebija būtiski mainījušās, salīdzinot ar dienas sākumu.

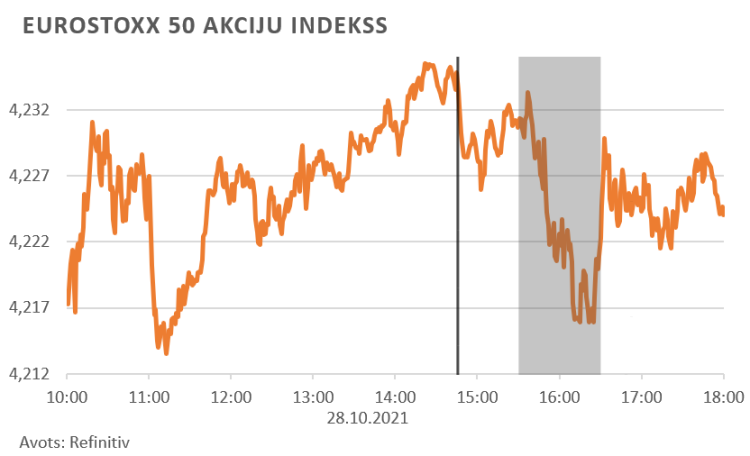

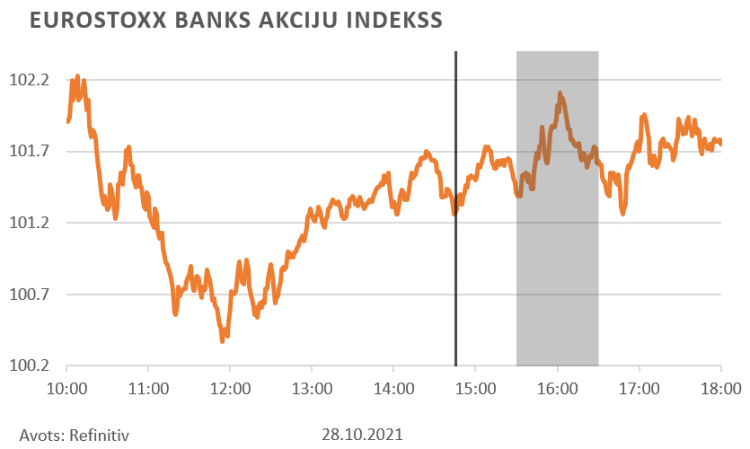

Eiro zonas akciju tirgu raksturojošais EuroStoxx 50 indekss dienas pirmajā pusē ar salīdzinoši lielām svārstībā virzījās augšup, tomēr pēc preses paziņojuma un preses konferences laikā tas samazinājās. Uz tirdzniecības sesijas beigām atkal pakāpās augstāk un kopumā dienas beigās bija mazliet augstākā līmenī nekā dienas sākumā. Īpaši atbalstoša monetārā politika ir labvēlīga akciju cenu kāpumam, tāpēc iztrūkstošie signāli finanšu tirgus skatījumā kopā ar ECB skatījumu, ka esošā inflācija vēl var turpināt palielināties pirms tā sāks samazināties, lika akciju cenām īslaicīgi samazināties. Pretēju dinamiku preses konferences laikā rādīja eiro zonas banku akcijas raksturojošais EuroStoxx Banks akciju indekss. Šāda dinamika skaidrojama ar to, ka ilgstoši zemās procentu likmes nelabvēlīgi ietekmē to procentu ienākumus.

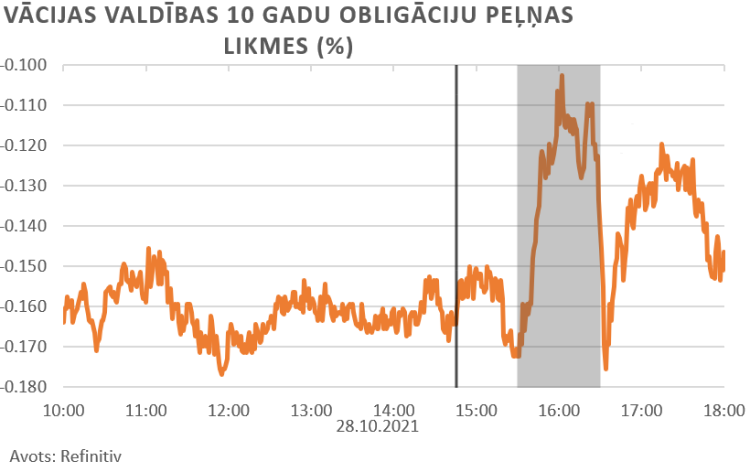

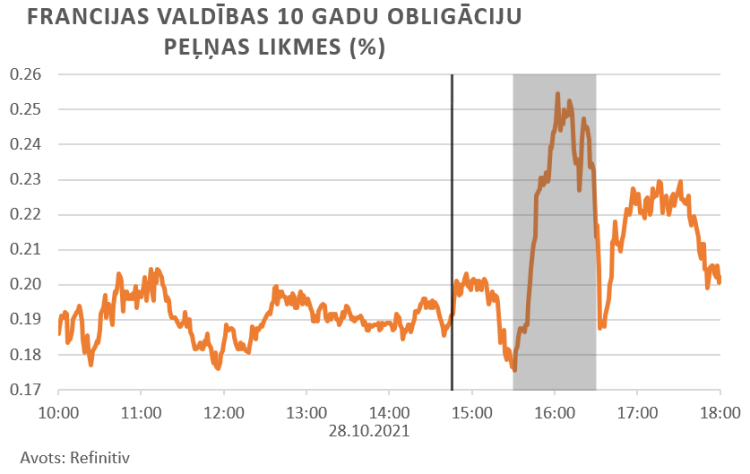

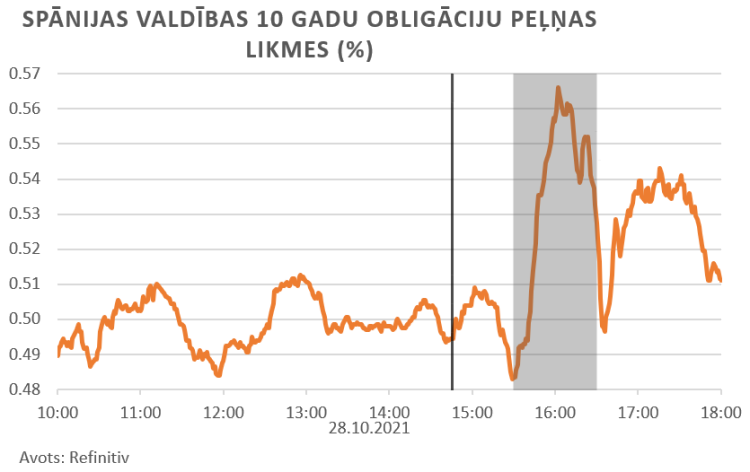

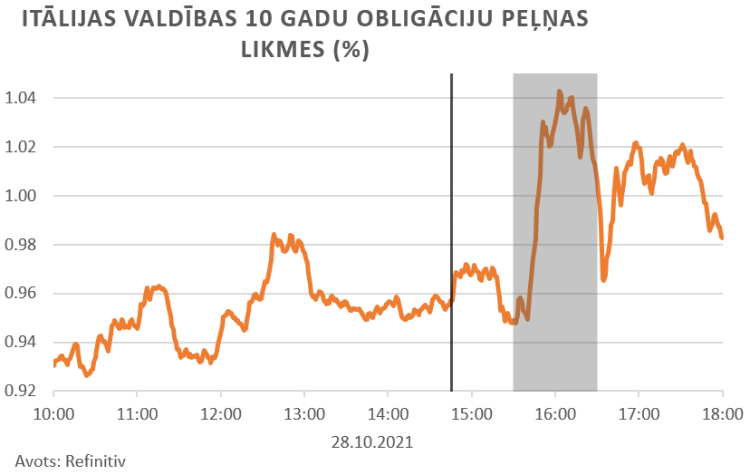

Valdību parāda vērtspapīru ienesīgumi dienas pirmajā pusē būtiski nemainījās, pēc ECB preses paziņojuma tie turpināja atrasties esošajos līmeņos, savukārt preses konferences sākumā tie palielinājās, bet vēlāk tikpat ātri arī samazinājās, tomēr kopumā atradās mazliet augstākā līmenī nekā dienas sākumā. Mazliet lielāks ienesīgumu kāpums nekā Vācijas, Francijas un Spānijas valdību parāda vērtspapīriem bija Itālijas parāda vērtspapīriem. Tas tika skaidrots ar to, ka dienas laikā notika trīs jaunas Itālijas vērtspapīru izsoles.

Nākamā ECB Padomes monetārās politikas sēde notiks 16. decembrī.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa