Finanšu tirgus reakcija uz 2022. gada 14. aprīļa ECB Padomes lēmumiem

ECB Padome 14. aprīļa sēdē norādīja, ka jaunākā saņemtā informācija nostiprina Padomes gaidas, ka neto aktīvu iegādes Aktīvu iegādes programmas (AIP) ietvaros jāpārtrauc trešajā ceturksnī. Tajā pašā laikā runājot par nākotni tā norādīja, ka monetārā politika būs atkarīga no ienākošajiem datiem un uzsvēra augsto nenoteiktību, kas liek saglabāt monetārās politikas pielāgojamību un pakāpenisku un elastīgu pieeju.

Kas tad tika paziņots pēc ECB Padomes aprīļa sanāksmes?

Neto iegāžu mēneša apjoms AIP ietvaros aprīlī būs 40 mljrd. eiro, maijā – 30 mljrd. eiro un jūnijā – 20 mljrd. eiro, savukārt 3. ceturksnī ECB Padomes gaidas liecina, ka neto aktīvu iegāžu apjoms būs jāpārtrauc. Tajā pašā laikā, neto aktīvu iegāžu kalibrēšana 3. ceturksnim būs atkarīga no datiem un atspoguļos Padomes aktuālo perspektīvas novērtējumu.

ECB noteiktajās procentu likmēs izmaiņas netika veiktas.

Attiecībā uz Pandēmijas ārkārtas aktīvu iegādes programmu (PĀAIP) ECB Padome apstiprināja, ka PĀAIP atkārtotās ieguldīšanas periods turpināsies līdz 2024. gada beigām. Tika uzsvērts, ka PĀAIP portfelis jebkurā gadījumā tiks pārvaldīts tā, lai izvairītos no monetārās politikas nostājas īstenošanas traucējumiem, kā arī visā reinvestīciju periodā tiks saglabāta PĀAIP ierastā elastība.

Papildus ECB Padome signalizēja, ka tā ir gatava nepieciešamības gadījumā atbilstoši pielāgot visus tās rīcībā esošos instrumentus, lai nodrošinātu, ka inflācija vidējā termiņā stabilizējas tās 2% mērķa līmenī.

ECB prezidente Lagarda preses konferencē norādīja, ka Krievijas agresija pret Ukrainu radījusi neaprakstāmas ciešanas. Tā arī ietekmē tautsaimniecību Eiropā un ārpus tās. Konflikts – un ar to saistītā nenoteiktība – nelabvēlīgi ietekmē uzņēmēju un patērētāju noskaņojumu. Tirdzniecības pārrāvumi rada jaunu materiālu un izejvielu trūkumu. Enerģijas un izejvielu cenu krasais kāpums mazina pieprasījumu un kavē ražošanu. Tas, kā attīstīsies tautsaimniecība, lielā mērā būs atkarīgs no konflikta turpmākās virzības, pašreizējo sankciju ietekmes un iespējamajiem tālākajiem pasākumiem.

Attiecībā uz inflāciju ECB norāda, ka enerģijas cenas pēc kara sākšanās pieaugušas vēl vairāk un tagad ir par 45% augstākas nekā pirms gada. Tās joprojām ir galvenais augstās inflācijas iemesls. Cenu pieaugums kļuvis plašāks. Enerģijas izmaksas nosaka cenu kāpumu daudzās nozarēs. Arī piegādes problēmas un pieprasījuma normalizēšanās, tautsaimniecībai atkalatveroties, turpina radīt augšupvērstu spiedienu uz cenām. Vienlaikus nav skaidrs, cik noturīgs būs cenu kāpums, ņemot vērā īslaicīgus ar pandēmiju saistītus faktorus un augstāku enerģijas cenu netiešo ietekmi.

Attiecībā uz riskiem eiro zonas ekonomikas izaugsmei ECB Padome norāda, ka lejupvērstie riski, kas apdraud izaugsmes perspektīvu, būtiski palielinājušies sakarā ar karu Ukrainā. Tāpat palielinājušies arī ar inflācijas perspektīvu saistītie augšupvērstie riski, īpaši īstermiņā.

ECB Padomes lēmums un preses konferencē teiktais.

Finanšu tirgus reakcija uz ECB Padomes lēmumiem bija mērena, jo finanšu tirgos pirms sēdes tikai neliela daļa analītiķu gaidīja signālus, ka politikas likme varētu tikt paaugstināta jau jūnija sēdē, tomēr tas nenotika. Lai gan ECB Padomes lēmumi kopumā atbilda tirgus gaidām, tomēr spriežot pēc finanšu tirgus reakcijas kopumā tā bija “dūjiskāka” [1], kā finanšu tirgos bija iecenots.

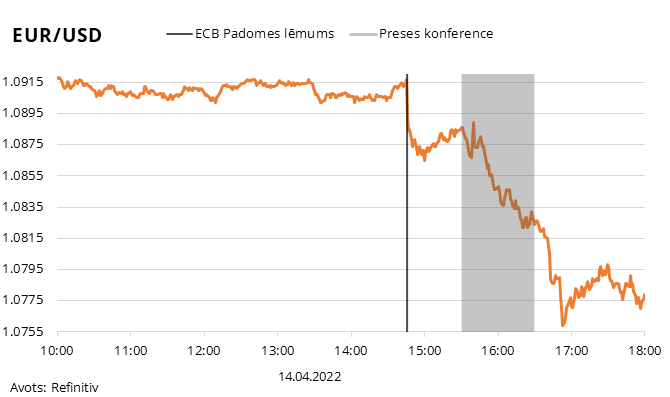

Eiro kurss pret ASV dolāru dienas pirmajā pusē būtiski nemainījās, tomēr pēc ECB Padomes lēmuma publicēšanas tas samazinājās un arī preses konferences laikā turpināja pavājināties. Šāda eiro kursa reakcija skaidrojama ar to, ka finanšu tirgos vairs netiek iecenota pat neliela varbūtība, ka politikas likme varētu tikt paaugstināta jau jūnijā. Tāpat ECB Padomes vērtējums par eiro zonas ekonomikas attīstību skanēja pesimistiski un lai gan augšupvērsti riski īstermiņā inflācijai pieaug, tomēr ECB skatījumā nav skaidrs vai šie faktori radīs augšupvērstu spiedienu vidējā termiņā.

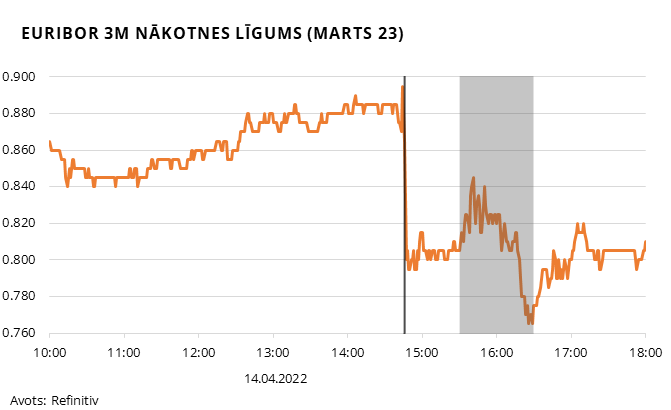

Naudas tirgu raksturojošais Euribor 3 mēnešu indekss pēc gada līdz ar ECB Padomes lēmuma publiskošanu samazinājās atbilstoši izmaiņām gaidās par politikas likmes palielināšanu.

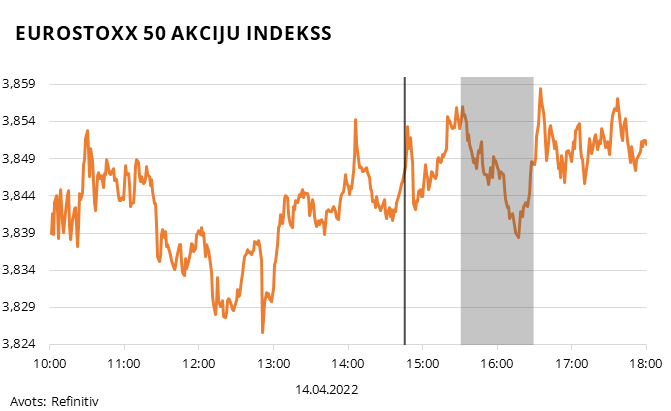

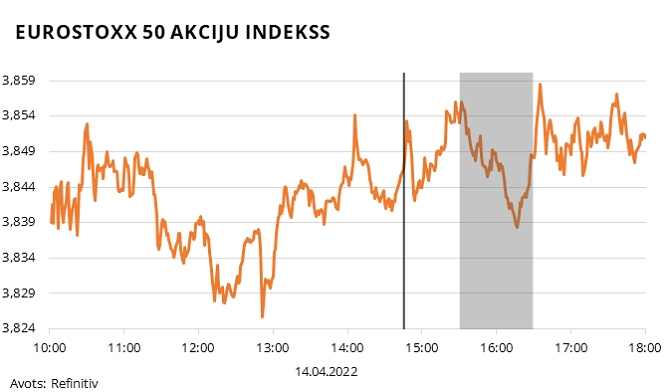

Eiro zonas akciju tirgu raksturojošajā indeksā EuroStoxx 50 būtiskas izmaiņas, kas varētu tikt saistītas ar ECB Padomes lēmumu netika novērotas. Savukārt, eiro zonas banku akcijas raksturojošais EuroStoxx Banks index sākotnēji pēc ECB Padomes lēmuma publiskošanas samazinājās, tomēr turpinājumā atguva iepriekš zaudēto un dienas beigās arī nebija būtiski mainījies. Kopumā akciju indekss parasti labvēlīgi reaģē uz procentu likmju kāpuma attālināšanos, savukārt banku akcijas pretēji, jo zemas procentu likmes negatīvi ietekmē to pelnītspēju.

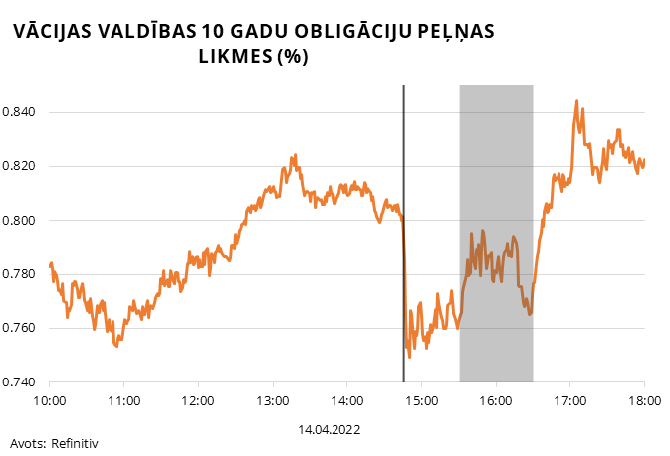

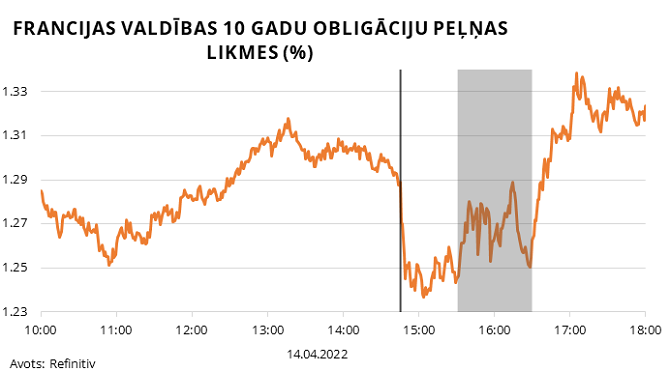

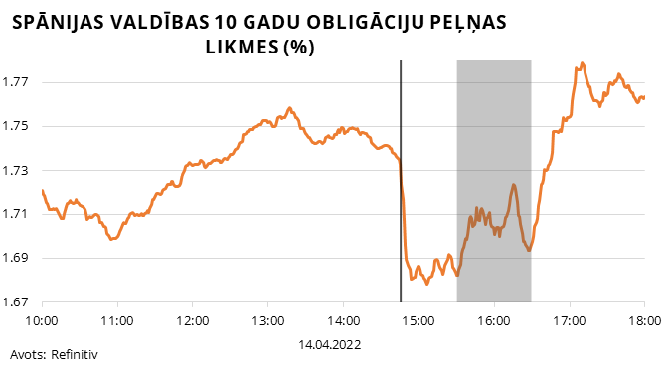

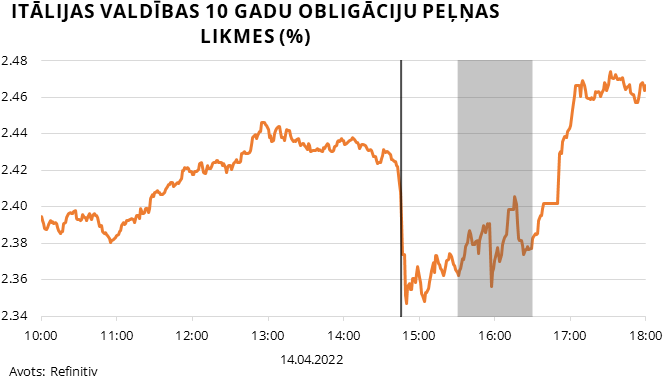

Parāda vērtspapīru tirgū gan tā saucamo etalona valstu parāda vērtspapīru, gan perifērijas valstu parāda vērtspapīru ienesīgumi pēc ECB Padomes lēmuma publiskošanas samazinājās, tomēr preses konferences laikā tie sāka palielināties un dienas beigās kopumā atradās mazliet augstāk, kā dienas sākumā. Šāda parādu vērtspapīru ienesīgumu dinamika lielā mērā skaidrojama ar to, ka preses konferences laikā ECB prezidente kliedēja baumas, ka šobrīd jau ir padomā jauna programma, kas nepieciešamības gadījumā varētu mazināt fragmentācijas riskus eiro zonas parāda vērtspapīru tirgū. Papildus, neskatoties uz to, ka procentu likmju paaugstinājumu vajadzēs pagaidīt mazliet ilgāk, tomēr attiecībā uz aktīvu pirkšanas programmām pieņemtie lēmumi ir vairāk neitrāli un sagaidāms, ka trešā ceturksnī AIP neto iegādes tiks izbeigtas.

Nākamā ECB Padomes monetārās politikas sēde notiks 2022. gada 9. jūnijā.

[1] Ierasts uzskatīt, ka ECB Padomē ir vanagi, kuri iestājas par stingrāku monetāro politiku, kā arī dūjas, kuri atbalsta monetārās politikas mīkstināšanu. Tiek uzskatīts, ka Latvijas Bankas prezidents Mārtiņš Kazāks ir sabalansēta viedokļa paudējs (skat. Bloomberg Spectrometer – https://www.bloomberg.com/news/articles/2022-02-03/ecb-feathers-seen-ruffled-though-policy-won-t-flinch-yet-chart), savukārt viņš pats norāda, ka krīzes laikā ir dūja, bet "labajos laikos" – vanags, tā atbalstot pretcikliskas ekonomiskās politikas īstenošanu.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti