Finanšu tirgus reakcija uz 2022. gada 15. decembra ECB Padomes lēmumiem

Eiropas Centrālās bankas (ECB) Padome 15. decembra sēdē lēma par tālāku procentu likmju paaugstināšanu un norādīja, ka, pamatojoties uz būtisko inflācijas prognožu kāpumu, tā sagaida, ka procentu likmju paaugstināšana turpināsies arī nākamajā gadā.

Papildus ECB Padome apsprieda Eirosistēmas monetārās politikas mērķiem turēto vērtspapīru normalizēšanas principus un nolēma ar 2023. gada martu sākt samazināt Aktīvu iegādes programmas portfeli.

ECB trīs galvenās procentu likmes tika paaugstinātas par 50 bāzes punktiem. Attiecīgi noguldījumu iespēja uz nakti, galvenā refinansēšanas procentu likme un aizdevumu iespēja uz nakti procentu likme, sākot ar 21. decembri būs 2.00%, 2.50% un 2.75% līmenī.

ECB Padome norādīja, ka tās ieskatā arī turpmāk būs būtiski nepieciešams stabilā tempā turpināt paaugstināt procentu likmes, lai panāktu līmeni, kas ir pietiekami ierobežojošs, lai nodrošinātu savlaicīgu inflācijas atgriešanos 2% vidējā termiņa mērķa līmenī. Noturot procentu likmes ierobežojošā līmenī, laika gaitā tiks samazināta inflācija, jo saruks pieprasījums, kā arī tiks nodrošināta aizsardzība pret ilgstošu augšupvērstu inflācijas gaidu pārmaiņu risku. Tajā pašā laikā ECB Padome arī norāda, ka turpmākie lēmumi par monetārās politikas procentu likmēm tiks pieņemti atbilstoši inflācijai un ekonomikas perspektīvai katras sanāksmes ietvaros.

Papildus ECB Padome arī nolēma, ka, sākot ar 2023. gada martu, aktīvu iegādes programmas (AIP) portfelis tiks samazināts mērenā un prognozējamā tempā, jo Eirosistēma pilnībā atkārtoti neieguldīs vērtspapīrus, kuriem pienācis dzēšanas termiņš, pamatsummas maksājumus. Līdz 2023. gada 2. ceturkšņa beigām samazinājums veidos vidēji 15 mljrd. eiro mēnesī, un vēlāk tiks noteikts tā turpmākais temps.

Padome februāra sanāksmē publiskos detalizētus AIP atlikuma samazinājuma parametrus.

Noslēgumā ECB Padome uzsvēra, ka tā ir gatava nepieciešamības gadījumā atbilstoši pielāgot visus tās rīcībā esošos instrumentus, lai nodrošinātu inflācijas spēju vidējā termiņā stabilizēties tās 2% mērķa līmenī.

ECB prezidente Kristīne Lagarda preses konferencē norādīja, ka eiro zonas ekonomiskā aktivitāte, iespējams, saruks šajā ceturksnī un nākamajā ceturksnī enerģijas krīzes, lielas nenoteiktības, pasaules ekonomiskās aktivitātes pavājināšanās un stingrāku finansēšanas nosacījumu rezultātā.

Saskaņā ar jaunākajām Eirosistēmas prognozēm recesija būs relatīvi īslaicīga un virspusēja. Tomēr gaidāms, ka izaugsme nākamajā gadā būs ierobežota, tā būs koriģēta un būtiski pazemināta salīdzinājumā ar iepriekšējām prognozēm. Ilgāka termiņa skatījumā paredzams, ka izaugsme atjaunosies, izzūdot pašreizējiem kavējošajiem faktoriem. Kopumā Eirosistēmas jaunākās prognozes paredz, ka 2022. gadā tautsaimniecības izaugsme būs 3.4%, 2023. gadā – 0.5%, 2024. gadā – 1.9% un 2025. gadā – 1.8%.

Attiecībā uz inflāciju - ārkārtīgi lielas nenoteiktības apstākļos Eirosistēmas speciālisti koriģējuši un būtiski palielinājuši inflācijas prognozes. Tagad tiek pieņemts, ka vidējais inflācijas līmenis 2022. gadā sasniegs 8.4%, iekams samazināsies līdz 6.3% 2023. gadā. Gaidāms, ka inflācija ievērojami saruks gada laikā. Paredzams, ka pēc tam tā vidēji būs 3.4% 2024. gadā un 2.3% 2025. gadā.

Attiecībā uz riskiem eiro zonas ekonomikas izaugsmei tiek norādīts, ka tie joprojām ir lejupvērsti, savukārt inflācijas prognožu riski galvenokārt ir augšupvērsti.

Ar pilnu ECB Padomes lēmumu var iepazīties šeit, savukārt preses konferencē teikto – šeit.

ECB Padomes lēmums par procentu likmju paaugstinājumu atbilda tirgus gaidām, tomēr tālākie signāli preses konferences laikā mazliet pārsteidza finanšu tirgu dalībniekus. Kopumā ECB Padomes pieņemtie lēmumi un sniegtie signāli vērtējami kā "vanadziski" [1] .

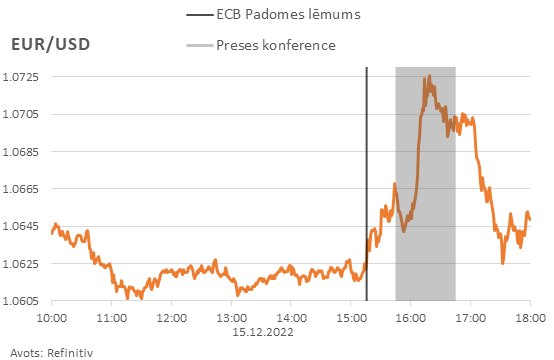

Eiro vērtība pret ASV dolāru dienas pirmajā pusē būtiski nemainījās, pēc ECB Padomes lēmuma publiskošanas eiro vērtība mazliet pakāpās augstāk, savukārt preses konferences laikā sāka strauji nostiprināties. Sākotnējo mēreno nostiprināšanos pēc Padomes lēmuma publiskošanas var skaidrot ar jaunākajām ekonomikas prognozēm, kas inflācijas gadījumā tika pārskatītas uz augšu visā prognožu periodā. Līdz ar to tas nozīmē, ka, lai atgrieztu inflāciju mērķa līmenī, ECB Padomei varētu nākties reaģēt spēcīgāk.

Straujāks eiro kāpums pret ASV dolāru preses konferences laikā skaidrojams ar ECB prezidentes K. Lagardas pausto viedokli par to, ko nozīmē būtiski vienmērīgā tempā turpināt palielināt procentu likmes. Respektīvi, ECB prezidentes teiktais lika noprast, ka runa varētu būt par tālākiem 50 bāzes punktu procentu likmju palielinājumiem. Tāpat ECB prezidente, atbildot uz jautājumu par finanšu tirgos iecenoto pīķa procentu likmes līmeni, kas jau kādu laiku svārstās tuvu 3% norādīja, ka, izmantojot to ECB prognozēs, redzams, ka vidējā termiņā inflācija neatgriežas ECB mērķa līmenī. Tas liek domāt, ka ar šobrīd pieejamo informāciju par ekonomikas norisēm, visticamāk, 3% līmenis ir nepietiekams.

Papildu tam – ECB prezidente preses konferences laikā uzsvēra, ka zemāks procentu likmju paaugstinājums, salīdzinot ar oktobra sēdi, nav nekāds pagrieziens monetārās politikas nostājā. Finanšu tirgi jau kādu laiku spekulē (vairāk gan otrpus okeānam) par to, vai ir jau pienācis pagrieziena punkts monetārās politikas nostājā, pēc kura tālākas ierobežojošas monetārās politikas virzība būtu ierobežota.

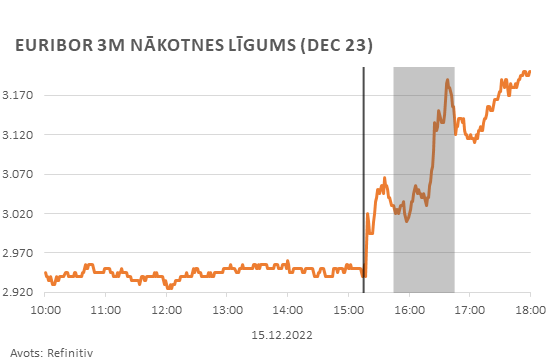

Naudas tirgus indeksa 3 mēnešu Euribor nākotnes darījumu līgumā pēc gada iecenotā procentu likme sākotnēji pēc ECB lēmuma publiskošanas pakāpās un turpinājumā tikai kāpa augstāk. Pēc ECB sēdes 3 mēnešu Euribor nākotnes darījumos pēc gada tiek iecenots, ka Euribor likme būs tuvu 3.2%.

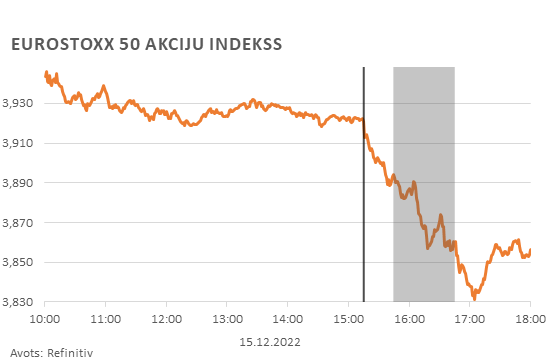

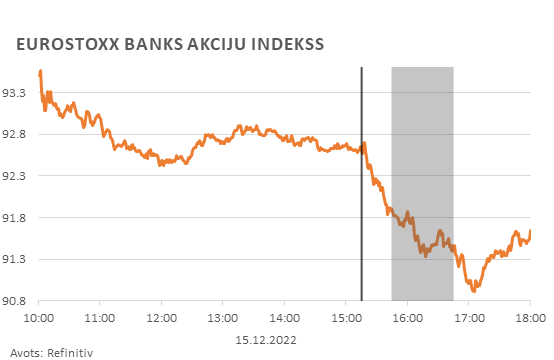

Eiro zonas akciju tirgus, kuru raksturo EuroStoxx 50 akciju indekss, pēc tik vanadziskiem signāliem no centrālās bankas, protams, samazinājās. Lai gan procentu likmju kāpumi pozitīvi ietekmē banku neto ieņēmums, tomēr nākotnes ekonomikas prognozes izrādījās spēcīgāks faktors un līdzīgi kā eiro zonas akciju tirgus kopumā arī EuroStoxx Banks indekss samazinājās.

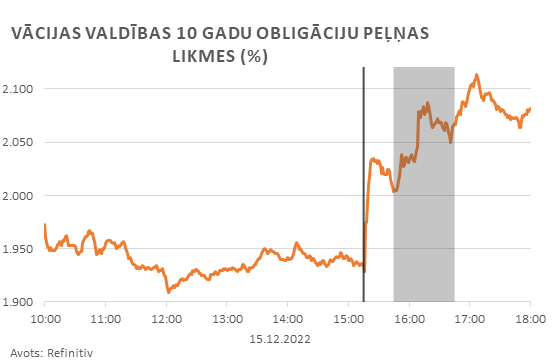

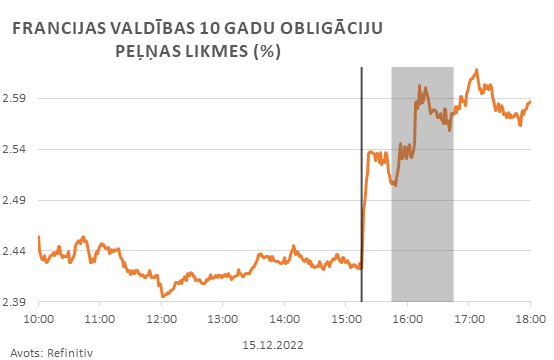

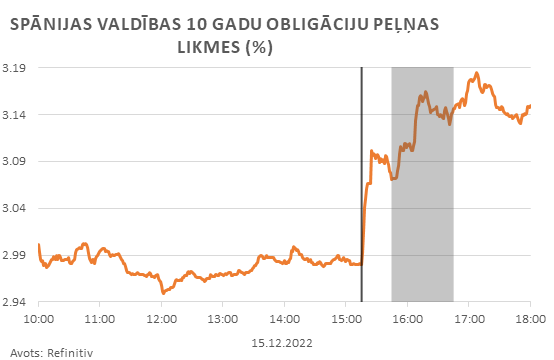

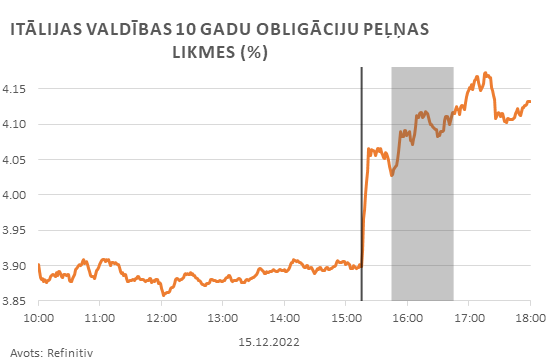

Valdību parāda vērtspapīru tirgos ienesīguma procentu likmes būtiski palielinājās. Kāpums bija gan Vācijas un Francijas parāda vērtspapīru procentu likmēm, kas tiek uzskatīti par etalona parāda vērtspapīriem, gan perifērijas valstu parāda vērtspapīriem. Papildus jau minētajiem vanadziskajiem signāliem no ECB puses arī lēmums par bilances samazināšanas pakāpenisku sākšanu, visticamāk veicināja ienesīgumu palielināšanos.

Nākamā ECB Padomes monetārās politikas sēde notiks 2023. gada 2. februārī.

[1] Ierasts uzskatīt, ka ECB Padomē ir vanagi, kuri iestājas par stingrāku monetāro politiku, kā arī dūjas, kuri atbalsta monetārās politikas mīkstināšanu. Tiek uzskatīts, ka Latvijas Bankas prezidents Mārtiņš Kazāks ir sabalansēta viedokļa paudējs (skat. Bloomberg Spectrometer), savukārt viņš pats norāda, ka krīzes laikā ir dūja, bet "labajos laikos" – vanags, tā atbalstot pretcikliskas ekonomiskās politikas īstenošanu.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa