Finanšu tirgus reakcija uz 2022. gada 21. jūlija ECB Padomes lēmumiem

Eiropas Centrālās bankas (ECB) Padome 21. jūlija sēdē, atbilstoši savai stingrajai nostājai nodrošināt cenu stabilitāti, ir spērusi tālākos soļus monetārās politikas normalizācijas virzienā. Pirmkārt, pēc 11 gadu pārtraukuma ECB ir lēmusi paaugstināt visas trīs galvenās procentu likmes par 50 bāzes punktiem. Otrkārt, ECB izziņoja jaunu Transmisijas aizsardzības instrumentu (TAI). Treškārt, lēmumu pieņemšana par turpmākajām procentu likmēm notiks katras sanāksmes ietvaros, atsakoties no iepriekš sniegtās nākotnes perspektīvu norādes.

ECB trīs galvenās procentu likmes tika paaugstinātas par 50 bāzes punktiem, tādējādi ar šo lēmumu izejot no negatīvajām procentu likmēm. Attiecīgi noguldījumu iespēja uz nakti, galvenā refinansēšanas procentu likme un aizdevumu iespēja uz nakti procentu likme sākot ar 27. jūliju būs 0.00%, 0.50% un 0.75% līmenī.

ECB Padome norādīja, ka arī nākamajās sanāksmēs turpināsies atbilstoša procentu likmju normalizēšana. Šīs sēdes paātrinātā atkāpšanās no negatīvajām procentu likmēm ļauj Padomei pāriet uz lēmumu pieņemšanu par procentu likmēm katras sanāksmes ietvaros un tās nākotnes lēmumi par monetārās politikas procentu likmēm arī turpmāk tiks pieņemti atbilstoši ienākošajiem datiem.

Tika izziņots arī jauns nestandarta mometārās politikas instruments - Transmisijas aizsardzības instruments (TAI), kas monetārās politikas normalizēšanas laikā nodrošinās, lai monetārās politikas nostājas transmisija visās eiro zonas valstīs noritētu raiti. Padomes skatījumā monetārās politikas viendabība ir priekšnosacījums, lai ECB varētu izpildīt savu uzdevumu nodrošināt cenu stabilitāti vidējā termiņā. TAI tiks pievienots ECB Padomes instrumentu klāstam, un to varēs aktivizēt, lai novērstu nevēlamu, haotisku tirgus dinamiku, kas rada nopietnu apdraudējumu monetārās politikas transmisijai visā eiro zonā. TAI ietvaros veikto iegāžu apjoms būs atkarīgs no monetārās politikas transmisiju apdraudošo risku nopietnības. Iegādēm iepriekš nav noteikti ierobežojumi. Tomēr pirmā aizsardzības līnija transmisijas mehānismu apdraudošo risku novēršanai saistībā ar pandēmiju joprojām būs elastīga pieeja, atkārtoti ieguldot no pandēmijas ārkārtas aktīvu iegādes programmas (PĀAIP) portfeļa vērtspapīru dzēšanas iegūtos līdzekļus.

Papildus attiecībā uz Aktīvu iegādes programmu (AIP) un PĀAIP ECB Padome paredz arī turpmāk pilnībā atkārtoti ieguldīt programmu ietvaros iegādāto vērtspapīru, kuriem pienācis dzēšanas termiņš, pamatsummas maksājumus. AIP gadījumā šo reinvestīciju beigu termiņš netiek norādīts, savukārt PĀAIP reinvestīcijas tiek paredzētas vismaz līdz 2024. gada beigām.

Noslēgumā ECB Padome uzsvēra, ka tā ir gatava nepieciešamības gadījumā atbilstoši pielāgot visus tās rīcībā esošos instrumentus, lai nodrošinātu, ka inflācija vidējā termiņā stabilizējas tās 2% mērķa līmenī.

ECB prezidente Kristīne Lagarda preses konferencē norādīja, ka ekonomiskā aktivitāte palēninās, Krievijas nepamatotā agresija pret Ukrainu ilgstoši kavē eiro zonas izaugsmi. Augstās inflācijas ietekmei uz pirktspēju, pastāvīgajiem piegādes ierobežojumiem un lielākai nenoteiktībai ir kavējoša ietekme uz ekonomikas izaugsmi.

Attiecībā uz riskiem eiro zonas ekonomikas izaugsmei ECB Padome norāda, ka ieilgusī Krievijas karadarbība Ukrainā joprojām rada būtisku lejupvērstu risku izaugsmei, īpaši, ja enerģijas piegādes no Krievijas tiktu traucētas tādā apjomā, ka attiecībā uz uzņēmumu un mājsaimniecību enerģijas patēriņu būtu jāveic normēšana. Savukārt riski, kas apdraud inflācijas perspektīvu, joprojām ir augšupvērsti un ir pastiprinājušies, īpaši īstermiņā.

Ar pilnu ECB Padomes lēmumu var iepazīties šeit, savukārt preses konferencē teikto – šeit.

ECB Padomes lēmumi kopumā bija "vanadziskāki" [1] kā gaidīts, jo atbilstoši iepriekš sniegtajām ECB norādēm šajā sēdē tika gaidīts mazāks procentu likmju kāpums. Tomēr sekojošā ECB Prezidentes K. Lagardas norāde, ka šīs sēdes paātrinātā atkāpšanās no negatīvajām procentu likmēm ļauj turpmāk lēmumus pieņemt no sēdes uz sēdi lika sākotnējam pārsteiguma efektam pazust.

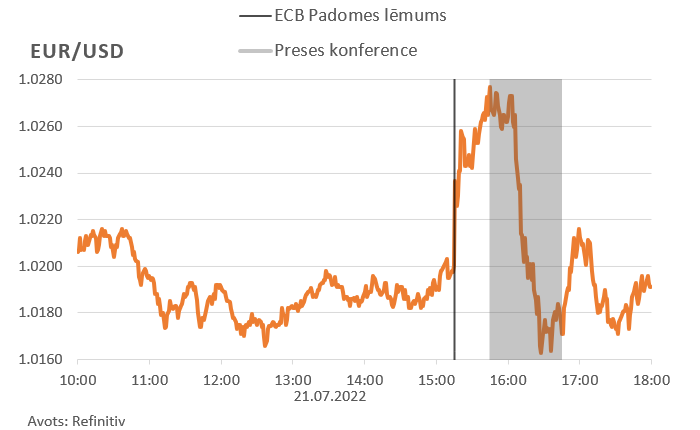

Eiro pret ASV dolāru dienas pirmajā pusē pavājinājās, pēc ECB Padomes lēmuma publiskošanas tas strauji nostiprinājās, tomēr preses konferences laikā tas atkal strauji pavājinājās un dienas beigās bija mazliet zemākā līmenī, kā dienas sākumā. Dienas pirmajā pusē eiro pavājināšanos pret ASV dolāru lielā mērā var skaidrot ar Itālijas valdības krišanu. Savukārt pēc Padomes lēmuma publiskošanas straujais eiro kāpums skaidrojams ar pārsteiguma efektu, ko radīja lielāks procentu likmju pieaugums. Lai gan finanšu tirgi jau dažas dienas pirms sēdes sāka pamazām iecenot šādu varbūtību, tomēr stipra pārliecība par šādu kāpumu nebija. Preses konferences laikā ECB Prezidentes norādes, ka paātrinātā izeja no negatīvajām procentu likmēm ļauj turpmāk lēmumus pieņemt no sēdes uz sēdi mazināja gaidas par straujāku monetārās politikas normalizāciju arī nākamajās sēdēs un līdz ar to eiro atgriezās iepriekšējā līmenī.

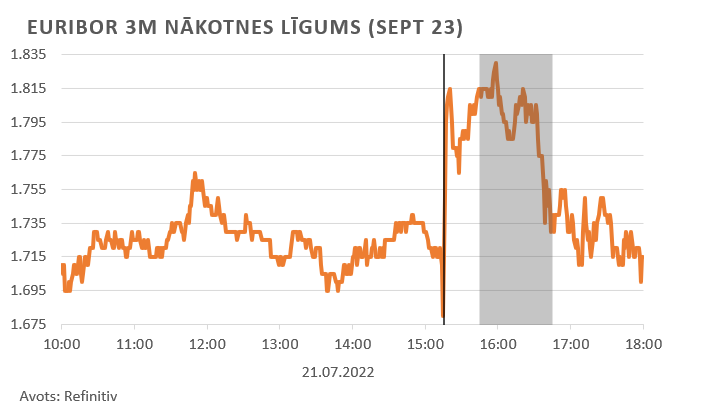

Naudas tirgus indeksa 3 mēnešu Euribor nākotnes darījumu līguma pēc gada svārstību dinamika bija līdzīga kā eiro un ASV dolāra kursam un rāda, ka tirgus skatījumā pēc gada 3 mēnešu Euribor indekss būs tuvu 1.7% līmenim.

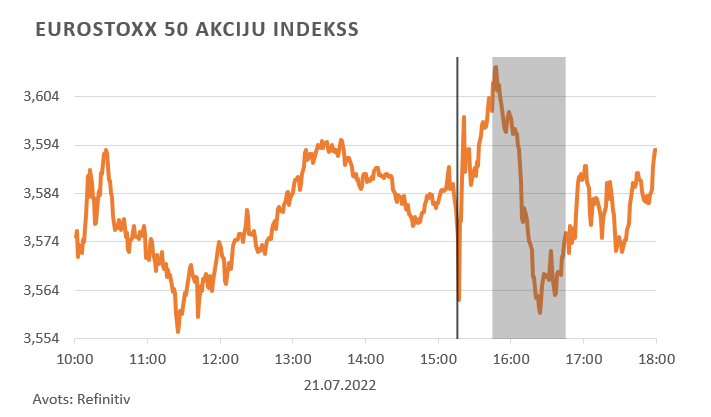

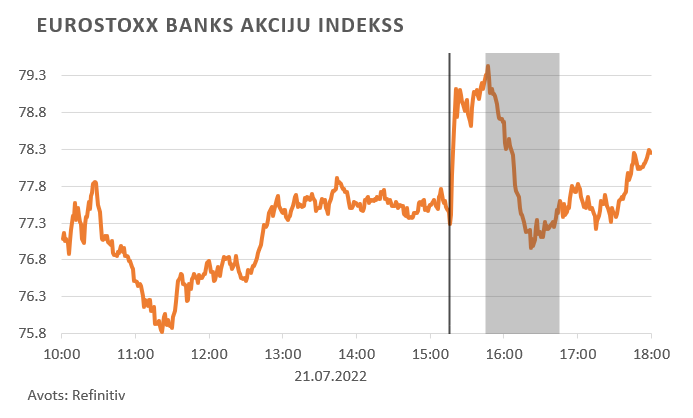

Eiro zonas akciju tirgus raksturojošais EuroStoxx 50 akciju indekss visas dienas garumā bija svārstīgs, tomēr dienas beigās atradās augstākā līmenī, kā dienas sākumā. Līdzīgas svārstības bija vērojamas arī banku akcijas raksturojošajam EuroStoxx Banks indeksam. Lielā mērā augstais svārstīgums akciju tirgos bija skaidrojams ar nenoteiktību Itālijas valdībā, tomēr jaunais ECB instruments TAI kopā ar ECB prezidentes teikto par lēmumu pieņemšanu no sēdes uz sēdi veicināja optimismu akciju investoru vidū.

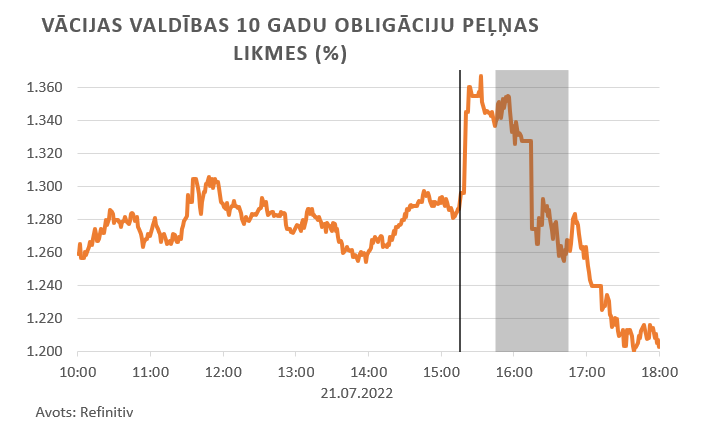

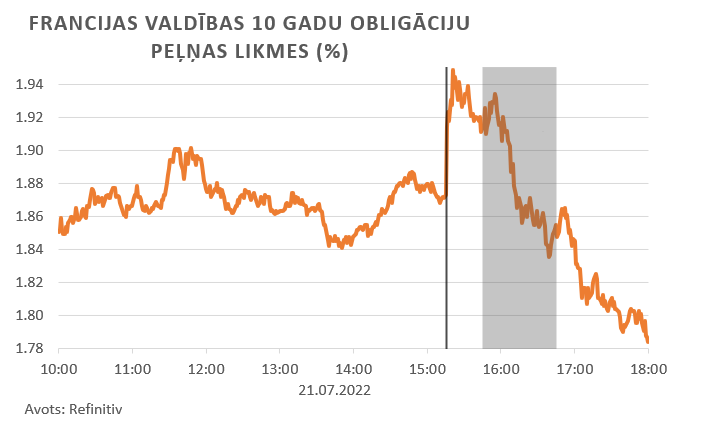

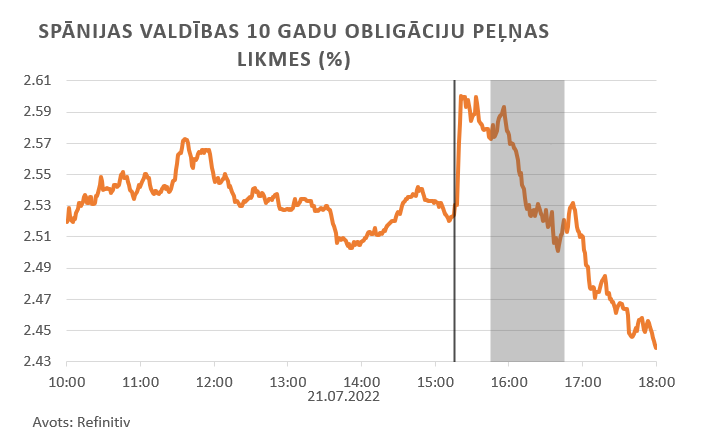

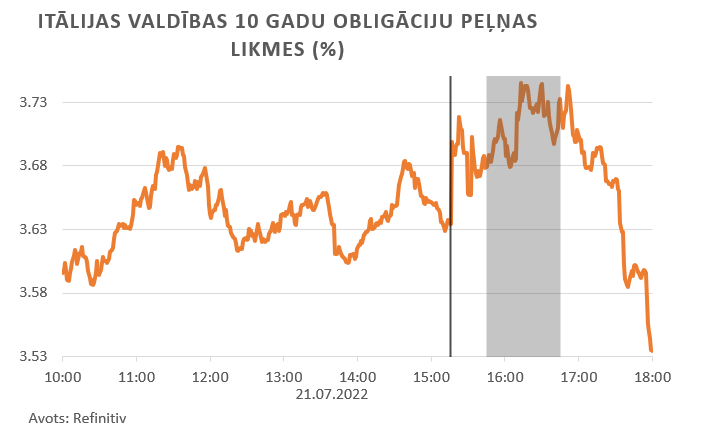

Valdību parāda vērtspapīru tirgos gan tā saucamo etalona likmju parāda vērtspapīri, gan perifērijas valstu parāda vērtspapīru ienesīgums īsi pēc ECB Padomes lēmuma publiskošanas palielinājās, tomēr gan ECB Prezidentes norādes par eiro zonas ekonomikas palēnināšanos, un turpmāku lēmumu pieņemšanu no sēdes uz sēdi pēc paātrinātās izejas no negatīvajām likmēm, kā arī jaunā TAI parādīšanās lika ienesīgumiem sarukt. Dienas beigās valdību parāda vērtspapīru ienesīgumi bija zemākā līmenī, kā dienas sākumā.

Nākamā ECB Padomes monetārās politikas sēde notiks 2022. gada 8. septembrī.

[1] Ierasts uzskatīt, ka ECB Padomē ir vanagi, kuri iestājas par stingrāku monetāro politiku, kā arī dūjas, kuri atbalsta monetārās politikas mīkstināšanu. Tiek uzskatīts, ka Latvijas Bankas prezidents Mārtiņš Kazāks ir sabalansēta viedokļa paudējs (skat. Bloomberg Spectrometer), savukārt viņš pats norāda, ka krīzes laikā ir dūja, bet "labajos laikos" – vanags, tā atbalstot pretcikliskas ekonomiskās politikas īstenošanu.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa