Finanšu tirgus reakcija uz 2022. gada 3. februāra ECB Padomes lēmumiem

Lai arī formāli liekas, ka Eiropas Centrālās bankas (ECB) Padomes 3. februāra sanāksme neatnesa jaunumus (tika vēlreiz apstiprināta apņemšanās turēties pie 2021. gada decembra sēdē pieņemtajiem lēmumiem un monetārās politikas nākotnes norādes (Forward Guidance), tomēr finanšu tirgus dalībnieki ECB prezidentes Kristīnes Lagardas teiktajā pēc sēdes saklausīja pārmaiņu vēsmas.

Kas tad tika paziņots pēc ECB Padomes februāra sanāksmes? Pandēmijas ārkārtas aktīvu iegādes programmas (PĀAIP) ietvaros ECB Padome sagaida, ka šī gada 1. ceturksnī neto aktīvu iegāžu apjoms būs mazāks nekā iepriekšējā ceturksnī, savukārt šī gada marta beigās PĀAIP neto aktīvu iegādes tiks pārtrauktas.

Papildus ECB Padome vēlreiz apstiprināja, ka PĀAIP atkārtotās ieguldīšanas periods turpināsies līdz 2024. gada beigām. Tika uzsvērts, ka PĀAIP portfelis jebkurā gadījumā tiks pārvaldīts tā, lai izvairītos no monetārās politikas nostājas īstenošanas traucējumiem, kā arī visā reinvestīciju periodā tiks saglabāta PĀAIP ierastā elastība.

Attiecībā uz ierastāko Aktīvu iegādes programmu (AIP) ECB Padome norāda, ka 2022. gada 2. ceturksnī neto iegādes būs 40 mljrd. eiro, savukārt 3. ceturksnī – 30 mljrd. eiro. Ar 2022. gada oktobri plānots atgriezties pie līdzšinējā AIP neto iegāžu apjoma 20 mljrd. eiro apjomā. Kā akcentē ECB Padome, šāds iegāžu apjoms saglabāsies, kamēr tas būs nepieciešams, lai nostiprinātu monetārās politikas procentu likmju stimulējošo ietekmi. Vienlaikus nākotnes gaidu perspektīva paliek nemainīga un joprojām paredz, ka neto iegādes beigsies īsi pirms galveno ECB procentu likmju paaugstināšanas.

ECB noteiktajās procentu likmēs izmaiņas netika veiktas.

Papildus ECB Padome signalizēja, ka tā ir gatava nepieciešamības gadījumā atbilstoši pielāgot visus tās rīcībā esošos instrumentus, lai nodrošinātu, ka inflācija vidējā termiņā (!) stabilizējas tās 2% mērķa līmenī.

ECB prezidente Lagarda preses konferencē norādīja, ka eiro zonas ekonomikas atveseļošanās turpinās un situācija darba tirgū uzlabojas. Vienlaikus Covid-19 pandēmijas omikrona vilnis joprojām negatīvi ietekmē ekonomisko aktivitāti un līdz ar to ekonomikas izaugsme šī gada 1. ceturksnī būs ierobežota.

Materiālu, iekārtu un darbaspēka trūkums atsevišķās nozarēs turpina ietekmēt ražošanas apjomus, savukārt augstās enerģijas cenas pazemina ienākumus un, visticamāk, mazinās patēriņu. Tajā pašā laikā tiek norādīts, ka katrs nākamais pandēmijas vilnis ekonomiku ietekmē aizvien mazāk un tāpēc ierobežojošajiem faktoriem, kas kavē ražošanu un patēriņu, vajadzētu pamazām mazināties, tādējādi ļaujot ekonomikas aktivitātei spēcīgi palielināties turpmākajos ceturkšņos.

Attiecībā uz inflāciju Lagarda norādīja, ka pēdējos mēnešos tā ir krasi palielinājusies, ko galvenokārt nosaka enerģijas cenu pieaugums, kas pēc tam atbalsojas arī citos sektoros. Tāpat tiek norādīts, ka, iespējams, inflācija saglabāsies augsta ilgāk, nekā ECB iepriekš prognozēja, tomēr šā gada laikā samazināsies.

Attiecībā uz riskiem eiro zonas ekonomikas izaugsmei ECB Padome saglabā viedokli, ka tie ir līdzsvaroti. Savukārt inflācijas riski turpina būt augšupvērsti, īpaši īstermiņā, jo cenu spiediens var noteikt augstāku darba samaksas kāpumu par gaidīto vai ekonomika var ātrāk atsākt darboties ar pilnu jaudu, kā iepriekš gaidīts.

ECB Padomes lēmums, preses konferencē paustais.

Finanšu tirgus reakcija uz ECB Padomes lēmumiem bija nenozīmīga, jo izmaiņas monetārās politikas instrumentos netika veiktas, tomēr vēlāk preses konferencē analītiķi un finanšu tirgus dalībnieki saklausīja pārmaiņu vējus ECB Padomes un prezidentes skatījumā par tālākajiem monetārās politikas attīstības scenārijiem. Kopumā finanšu tirgus analītiķi Lagardas preses konferenci novērtēja kā "vanadzisku" , kam sekoja arī atbilstoša finanšu tirgus reakcija.

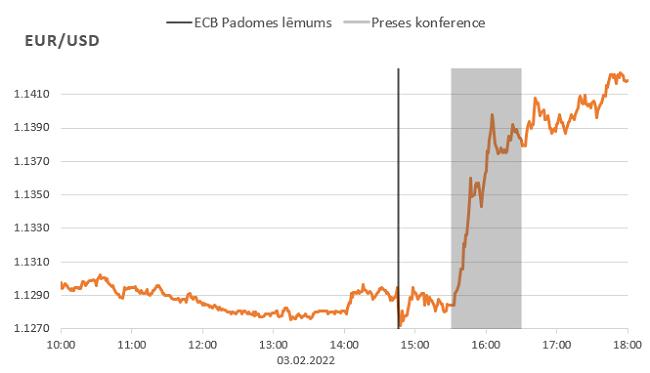

Dienas pirmajā pusē eiro kurss pret ASV dolāru būtiski nemainījās, pēc ECB Padomes lēmumu publiskošanas tas nedaudz nosvārstījās, savukārt ECB prezidentes preses konferences laikā sāka strauji nostiprināties. Eiro nostiprināšanos galvenokārt veicināja ECB prezidentes teiktais, ka ECB Padomes locekļi ir noraizējušies par augsto inflāciju, kā arī atbildot uz žurnālistu jautājumiem Lagarda izvairījās apstiprināt iepriekš teikto, ka procentu likmju celšana šajā gadā nenotiks.

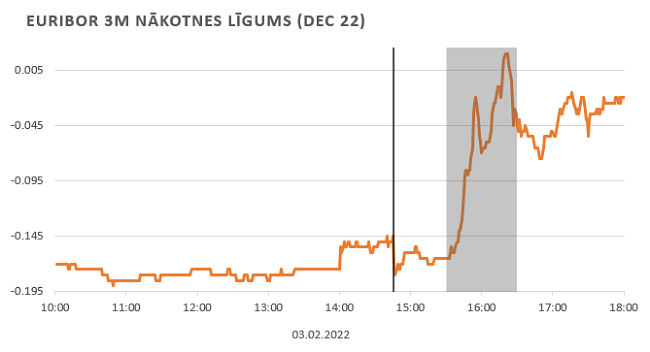

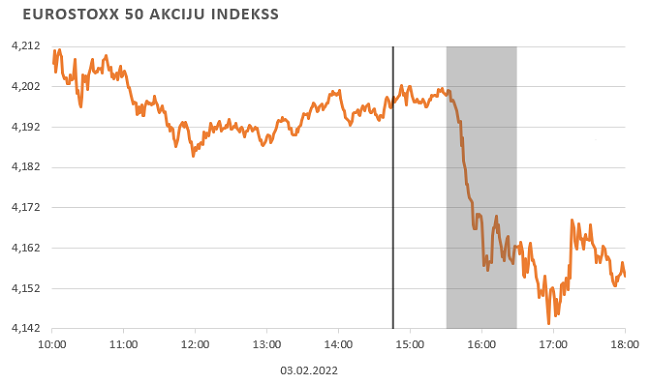

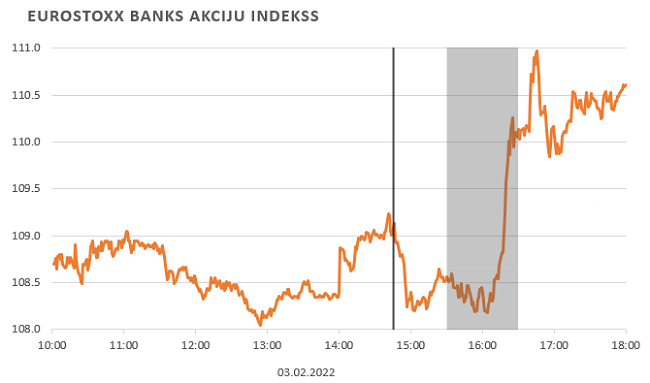

Preses konferences laikā naudas tirgu raksturojošā Euribor indeksa trīs mēnešu nākotnes līgumos iecenotās likmes strauji palielinājās, eiro zonas akciju tirgus raksturojošais EuroStoxx 50 indekss samazinājās, savukārt banku akcijas raksturojošais EuroStoxx Banks uzrādīja pretēju tendenci un nostiprinājās. Šāda akciju tirgus indeksu reakcija skaidrojama ar to, ka atbalstoša monetārā politika un zemas procentu likmes veicina uzņēmumu vērtības pieaugumu. Uzņēmumiem ir zemākas parādu apkalpošanas izmaksas, savukārt nākotnes peļņa, kas tiek atspoguļota akciju cenās, tiek diskontēta ar mazāku procentu likmi un līdz ar to akcijas vērtība pie zemām procentu likmēm ir augstāka. Tajā pašā laikā banku pelnītspēju zemās procentu likmes ietekmē negatīvi un līdz ar to signāli, ka monetārās politikas atbalsts varētu tikt mazināts straujāk nekā gaidīts, veicina to vērtības palielināšanos.

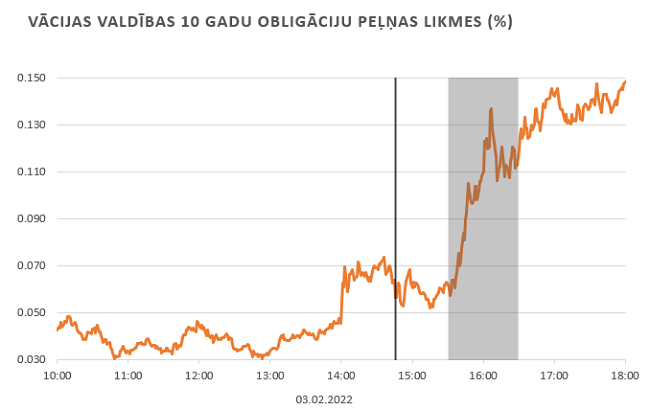

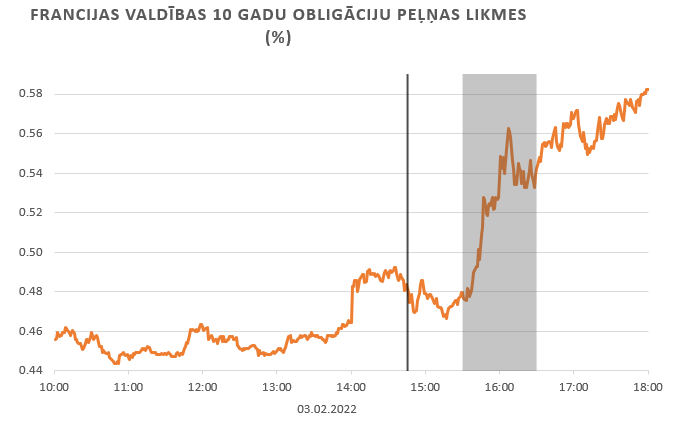

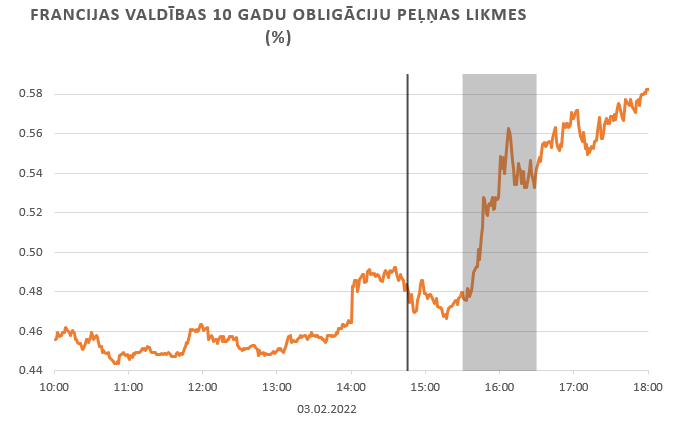

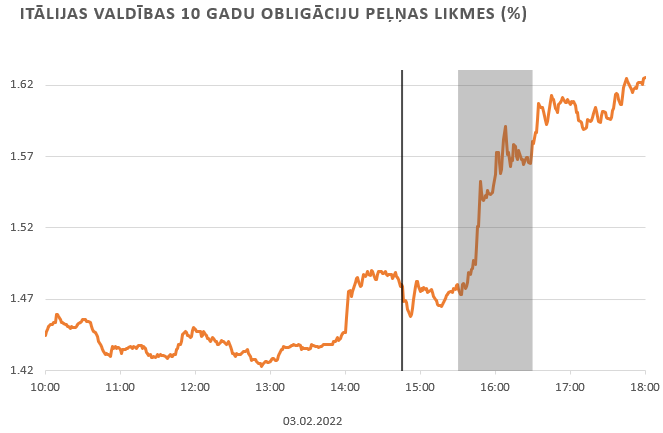

Valstu parāda vērtspapīru tirgos gan tā saucamo etalona jeb bezriska parāda vērtspapīru ienesīgumi, gan perifērijas valstu parāda vērtspapīru ienesīgumi Lagardas preses konferences laikā būtiski palielinājās. Tā kā joprojām tiek saglabāta esošā nākotnes perspektīvu norāde, ka ierastā aktīvu pirkšanas programma beigsies īsi pirms procentu likmju paaugstinājuma, tad, ECB prezidentei neizslēdzot iespējamību, ka tomēr kāds likmju kāpums varētu sekot šogad, nozīmē to, ka aktīvu pirkšanas programma varētu tikt izbeigta ātrāk nekā iepriekš gaidīts, un arī kopējais nopirkto vērtspapīru apjoms līdz ar to varētu būt mazāks.

Nākamā ECB Padomes monetārās politikas sēde notiks 2022. gada 10. martā. Tā būs zīmīga ar to, ka ECB publiskos jaunākās eiro zonas ekonomikas prognozes, kas ir īpaši svarīgas, vērtējot, vai pašlaik novērojamais inflācijas kāpums ir pārejošs.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti