Finanšu tirgus reakcija uz 2022. gada 9. jūnija ECB Padomes lēmumiem

Eiropas Centrālās bankas (ECB_ Padome 9. jūnija sēdē nolēma spert tālākos soļus monetārās politikas normalizācijas virzienā. Tā norādīja, ka ar 1. jūliju tiks izbeigtas neto aktīvu iegādes Aktīvu iegādes programmas (AIP) ietvaros, savukārt jūlija sēdē gaidāms 25 bāzes punktu likmju paaugstinājums – tas ir patiesi vēsturisks notikums, jo pēc pēdējās ECB likmju celšanas pagājuši vairāk nekā 10 gadi un aizvadītas vairāk nekā 100 ECB Padomes sēdes.

Papildus ECB Padome signalizēja, ka arī septembra sēdē tiks lemts par likmju celšanu, turklāt, ja vidējā termiņa inflācijas perspektīva nemainīsies vai pasliktināsies, par atbilstošu tiks uzskatīts lielāks likmju palielinājums. Tāpat ECB sagaida, ka arī pēc septembra būs nepieciešams turpināt pakāpenisku procentu likmju celšanu.

ECB noteiktajās procentu likmēs jūnija sēdē izmaiņas netika veiktas.

Attiecībā uz Pandēmijas ārkārtas aktīvu iegādes programmu (PĀAIP) ECB Padome apstiprināja, ka PĀAIP atkārtotās ieguldīšanas periods turpināsies līdz 2024. gada beigām. Tika uzsvērts, ka PĀAIP portfelis jebkurā gadījumā tiks pārvaldīts tā, lai izvairītos no monetārās politikas nostājas īstenošanas traucējumiem, kā arī visā reinvestīciju periodā tiks saglabāta PĀAIP ierastā elastība. Papildus tika norādīts, ka, ja atjaunosies pandēmijas izraisītā tirgus sadrumstalotība, atkārtoto ieguldīšanu PĀAIP ietvaros jebkurā laikā var elastīgi koriģēt laika, aktīvu grupu un jurisdikciju dalījumā.

Noslēgumā ECB Padome uzsvēra, ka tā ir gatava nepieciešamības gadījumā atbilstoši pielāgot visus tās rīcībā esošos instrumentus, lai nodrošinātu, ka inflācija vidējā termiņā stabilizējas tās 2% mērķa līmenī. Pandēmija ir apliecinājusi, ka stresa apstākļos elastīga struktūra un aktīvu iegāžu īstenošana ir palīdzējusi novērst monetārās politikas transmisijas traucējumus un uzlabojusi ECB Padomes centienu efektivitāti tās mērķa sasniegšanā un arī turpmāk šāda pieeja nepieciešamības gadījumā tiks īstenota.

ECB prezidente Kristīne Lagarda preses konferencē norādīja, ka augsta inflācija ir nopietns izaicinājums eiro zonai un ECB Padome gādās, lai inflācija vidējā termiņā atgrieztos 2% mērķa līmenī.

Papildus ECB prezidente norādīja, ka Krievijas nepamatotā agresija pret Ukrainu turpina ietekmēt Eiropas un pasaules tautsaimniecību. Tā rada tirdzniecības pārrāvumus, materiālu trūkumu un veicina enerģijas un izejvielu cenu paaugstināšanos. Šie faktori turpinās pasliktināt noskaņojuma rādītājus un kavēt izaugsmi, īpaši tuvākajā nākotnē. Tomēr pastāv nosacījumi arī turpmākai tautsaimniecības izaugsmei ekonomikas atkalatvēršanās, spēcīga darba tirgus, fiskālā atbalsta un pandēmijas laikā veikto uzkrājumu rezultātā.

Pēc ECB Padomes jūnija sēdes tika publicētas jaunākās eiro zonas ekonomikas prognozes, kas inflācijas gadījumā ir pārskatītas uz augšu visā prognožu periodā, attiecīgi 2022., 2023. un 2024. gadam jaunākās prognozes paredz 6.8%, 3.5% un 2.1% inflācijas līmeni. Savukārt ekonomikas izaugsmes prognozes tika pārskatītas uz leju 2022. un 2023. gadam, savukārt 2024. gadam uz augšu un ir attiecīgi 2.8%, 2.1% un 2.1%.

Attiecībā uz riskiem eiro zonas ekonomikas izaugsmei ECB Padome norāda, ka ar pandēmiju saistītie riski mazinājušies, bet karš joprojām rada būtisku lejupvērstu risku izaugsmei. Savukārt ar inflāciju saistītie riski galvenokārt ir augšupvērsti.

ECB Padomes lēmums un preses konferencē paustais.

ECB Padomes lēmumi kopumā bija "vanadziskāki" [1] kā gaidīts. Tas bija redzams arī finanšu tirgus reakcijā, kas bija spēcīgāka par ierasto. (lasi – finanšu tirgos iecenoto).

Eiro pret ASV dolāru dienas pirmajā pusē nostiprinājās, pēc ECB Padomes lēmuma publiskošanas tas strauji pavājinājās, tomēr preses konferences sākumā bija jau būtiski augstākā līmenī nekā pirms ECB Padomes lēmuma publicēšanas, savukārt dienas beigās tas atkal jau atradās zemākā līmenī nekā dienas sākumā. Šāda eiro un ASV dolāra svārstību dinamika saistīta ar augsto nenoteiktību. Lai gan ECB Padomes lēmums bija monetārās politikas atbalstu mazinošs, tomēr dienas beigās, finanšu tirgus skatījumā iztrūkstot jaunai informācijai par ECB iespējamiem fragmentācijas novēršanas instrumentiem eiro zonā, eiro kurss atkal pavājinājās.

Naudas tirgus indeksa 3 mēnešu Euribor nākotnes darījumi pēc gada pakāpās augstāk un liecina, ka tirgus skatījumā pēc gada 3 mēnešu Euribor indekss būs tuvu 2%.

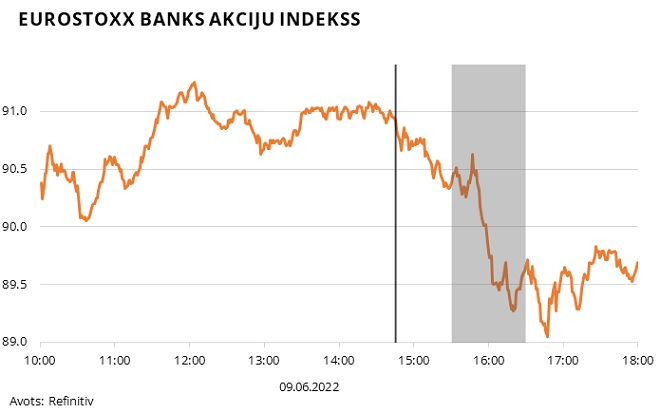

Eiro zonas akciju tirgus raksturojošais EuroStoxx 50 akciju indekss samazinājās līdz ar ECB Padomes lēmuma publiskošanu un tālāk turpināja kritumu līdz dienas beigām. Pieaugošās aizņemšanās un parādu apkalpošanas izmaksas negatīvi ietekmē uzņēmumu peļņas rādītājus un, tā kā banku akcijām šoreiz bija līdzīga dinamika, iespējams, finanšu tirgos pieaugošās procentu likmes vairo bažas arī par izaugsmes perspektīvu.

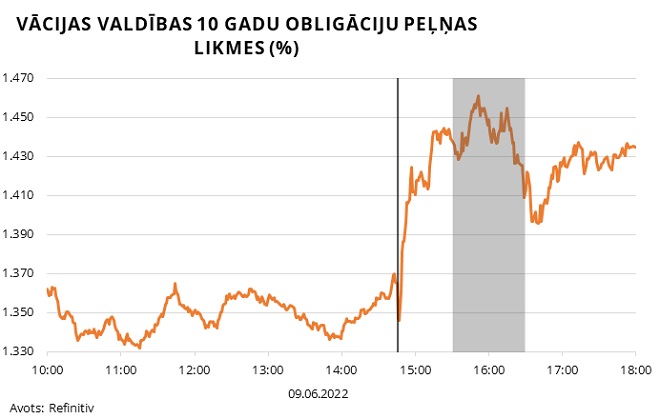

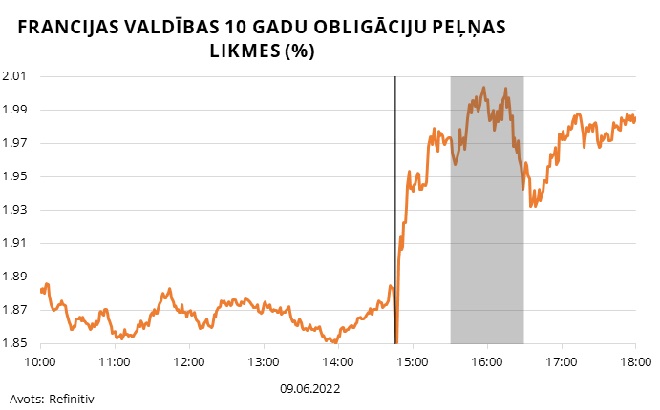

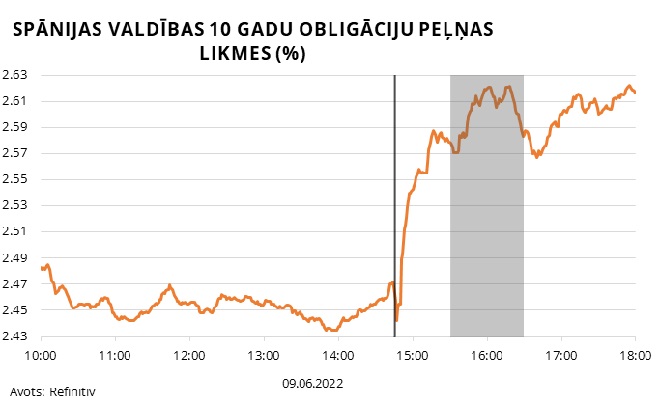

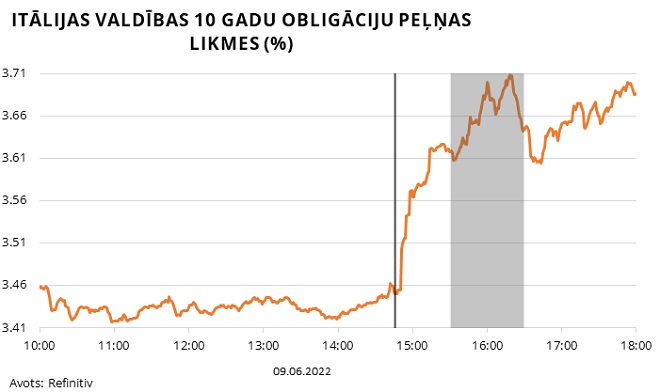

Valdību parāda vērtspapīru tirgos gan tā saucamo etalona likmju parāda vērtspapīri, gan perifērijas valstu parāda vērtspapīru ienesīgums palielinājās. ECB Padomes lēmums par tālāko monetārās politikas normalizāciju un norādes par gaidāmo likmju palielinājumu lika investoriem atbilstoši pārcenot parāda vērtspapīru likmes, tomēr bažas par iespējamu fragmentāciju nākotnē dara bažīgus Itālijas parāda vērtspapīru turētājus, kur parāda vērtspapīru cena samazinājās mazliet straujāk nekā citām valstīm.

Iespējams, finanšu tirgi gaidīja (un nesagaidīja) kādu jaunu papildu informāciju par ECB iespējām novērst tirgus fragmentāciju nākotnē.

Nākamā ECB Padomes monetārās politikas sēde notiks 2022. gada 21. jūlijā.

[1] Ierasts uzskatīt, ka ECB Padomē ir vanagi, kuri iestājas par stingrāku monetāro politiku, kā arī dūjas, kuri atbalsta monetārās politikas mīkstināšanu. Tiek uzskatīts, ka Latvijas Bankas prezidents Mārtiņš Kazāks ir sabalansēta viedokļa paudējs (skat. Bloomberg Spectrometer), savukārt viņš pats norāda, ka krīzes laikā ir dūja, bet "labajos laikos" – vanags, tā atbalstot pretcikliskas ekonomiskās politikas īstenošanu.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti