Finanšu tirgus reakcija uz 2022. gada 9. septembra ECB Padomes lēmumiem

Eiropas Centrālās bankas (ECB) Padome 9. septembra sēdē ir spērusi tālākos soļus monetārās politikas normalizācijas virzienā un signalizējusi par turpmākiem likmju kāpumiem.

ECB trīs galvenās procentu likmes tika paaugstinātas par 75 bāzes punktiem. ECB Padome norādīja, ka šis nozīmīgais solis pietuvina pāreju no līdzšinējā ļoti stimulējoša monetārās politikas procentu likmju līmeņa uz tādu procentu likmju līmeni, kas vidējā termiņā veicinās savlaicīgu inflācijas atgriešanos ECB 2% mērķa līmenī. Attiecīgi noguldījumu iespēja uz nakti, galvenā refinansēšanas procentu likme un aizdevumu iespēja uz nakti procentu likme sākot ar 14. septembri būs 0.75%, 1.25% un 1.50% līmenī.

ECB Padome balstoties uz pašreizējo novērtējumu norādīja, ka tā sagaida, ka arī nākamajās sēdēs turpināsies procentu likmju celšana, lai mazinātu pieprasījumu un nodrošinātos pret ilgstošu augšupvērstu inflācijas gaidu pārmaiņu risku. Tomēr ECB Padomes turpmākie lēmumi par monetārās politikas procentu likmēm tiks pieņemti atbilstoši ienākošajiem datiem katras sanāksmes ietvaros.

Papildus ECB padome norāda, ka pandēmijas izraisītā ilgstošā ievainojamība joprojām apdraud monetārās politikas raitu transmisiju. Tāpēc Padome turpinās atkārtoti ieguldīt no pandēmijas ārkārtas aktīvu iegādes programmas portfeļa vērtspapīru dzēšanas iegūtos līdzekļus, izmantojot elastīgu pieeju, lai novērstu ar pandēmiju saistītos transmisijas mehānismu apdraudošos riskus.

Noslēgumā ECB Padome uzsvēra, ka tā ir gatava nepieciešamības gadījumā atbilstoši pielāgot visus tās rīcībā esošos instrumentus, lai nodrošinātu, ka inflācija vidējā termiņā stabilizējas tās 2% mērķa līmenī.

ECB prezidente Kristīne Lagarda preses konferencē norādīja, ka lai gan tūrisma nozares uzplaukums veicināja tautsaimniecības izaugsmi 3. ceturksnī, gaidāms, ka tautsaimniecības izaugsme gada atlikušajos mēnešos ievērojami palēnināsies. To nosaka četri galvenie iemesli. Pirmkārt, augstā inflācija samazina patēriņu un ražošanu visā ekonomikā un šos kavējošos faktorus pastiprina gāzes piegādes traucējumi. Otrkārt, ar ekonomikas atkalatvēršanos saistītais straujais pakalpojumu pieprasījuma kāpuma temps tuvākajos mēnešos saruks. Treškārt, globālā pieprasījuma pavājināšanās, t.sk. daudzās lielākajās ekonomikās noteiktās stingrākas monetārās politikas rezultātā un tirdzniecības nosacījumu pasliktināšanās nozīmēs mazāku atbalstu eiro zonas ekonomikai. Ceturtkārt, saglabājas liela nenoteiktība un strauji sarūk mājsaimniecību un uzņēmumu noskaņojumu rādītāji.

Attiecībā uz riskiem eiro zonas ekonomikas izaugsmei tiek norādīts, ka pasaules ekonomiskās izaugsmes palēnināšanās rezultātā izaugsmi apdraudošie riski ir galvenokārt lejupvērsti, īpaši īstermiņā. Savukārt ar inflācijas perspektīvu saistītie riski galvenokārt ir augšupvērsti. Tāpat kā attiecībā uz izaugsmi lielākais risks īstermiņā ir turpmāki enerģijas piegāžu pārrāvumi.

Pilns ECB Padomes lēmums, preses konferencē paustais.

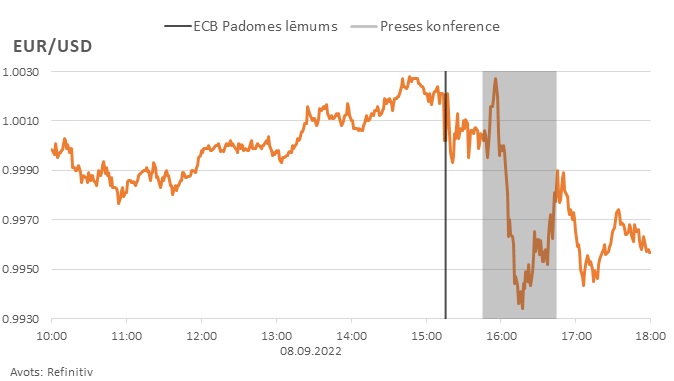

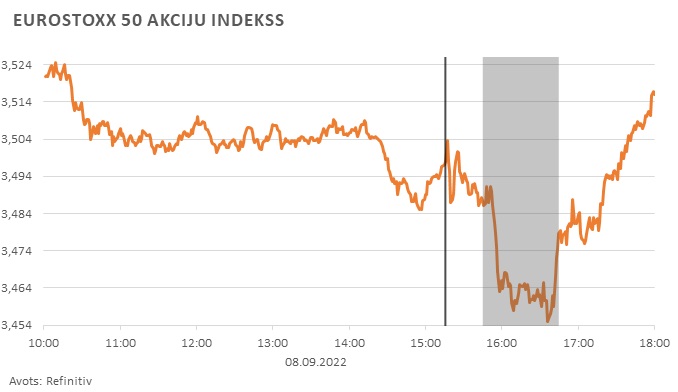

ECB Padomes lēmumi kopumā atbilda tirgus gaidām un vērtējami kā "vanadziski" [1]. Finanšu tirgus uz lēmuma publiskošanu reaģēja ar nosvārstīšanos, savukārt lielākās pārmaiņas bija vērojamas preses konferences laikā.

Eiro pret ASV dolāru dienas pirmajā pusē mazliet pakāpās augstāk, pēc ECB Padomes lēmuma publiskošanas eiro nosvārstījās, savukārt preses konferences laikā sāka strauji pavājināties, kas sakrita ar ECB prezidentes teikto, ka šobrīd likmes tiek celtas straujāk un pietuvina (frontloading) pāreju no stimulējošas uz ierobežojošu. Tāpat tika minēts, ka 75 bāzes punkti investoriem nebūtu jāuzskata par normu. Tajā pašā laikā atbildot uz žurnālistu jautājumiem ECB prezidente norādīja, ka ECB necenšas sasniegt noteiktu valūtas kursa līmeni, tomēr cieši tam seko un apzinās tā tiešo un netiešo ietekmi uz inflāciju.

Naudas tirgus indeksa 3 mēnešu Euribor nākotnes darījumu līguma pēc gada sākotnēji pēc ECB lēmuma publiskošanas nosvārstījās, savukārt turpinājumā pakāpās augstāk. Pēc ECB sēdes 3 mēnešu Euribor nākotnes darījumos pēc gada tiek iecenots, ka Euribor likme būs nedaudz virs 2.4%.

Eiro zonas akciju tirgu raksturojošais EuroStoxx 50 akciju indekss dienas pirmajā pusē nedaudz samazinājās, pēc ECB Padomes lēmuma publiskošanas tas nosvārstījās, savukārt preses konferences laikā sākotnēji strauji nokrita, tomēr pēc tam pakāpās augstāk. Dienas beigās EuroStoxx 50 bija tikai nedaudz zemākā līmenī, kā dienas sākumā. Straujākas akciju cenu svārstības preses konferences laikā var saistīt, gan ar ekonomikas prognozēm, gan signāliem, ka procentu likmju celšana visticamāk turpināsies. Tajā pašā, laikā arī bažas, ka likmes šobrīd tiek celtas straujāk un pietuvināti (frontloading) var radīt sajūtas, ka paaugstināta inflācija var saglabāties ilgāk, kas nebūt nav labvēlīgi makroekonomiskie apstākļi priekš uzņēmumiem.

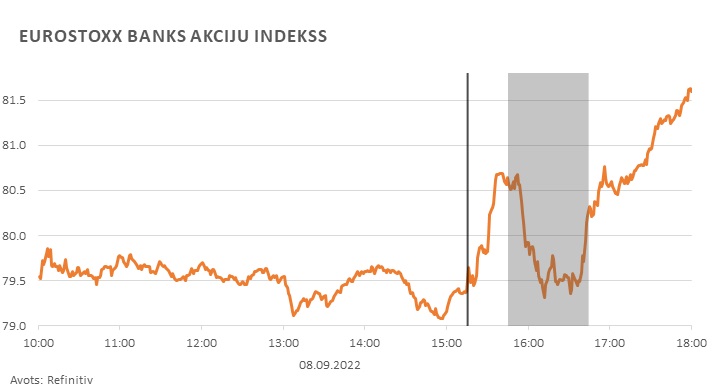

Līdzīgas svārstības bija vērojamas arī eiro zonas banku akciju raksturojošajā indeksā, tomēr tas dienas beigās bija būtiski augstāks, kā dienas sākumā. Kāpjot procentu likmēm sagaidāms, ka banku neto procentu ienākumi un līdz ar to peļņas rādītāji uzlabosies.

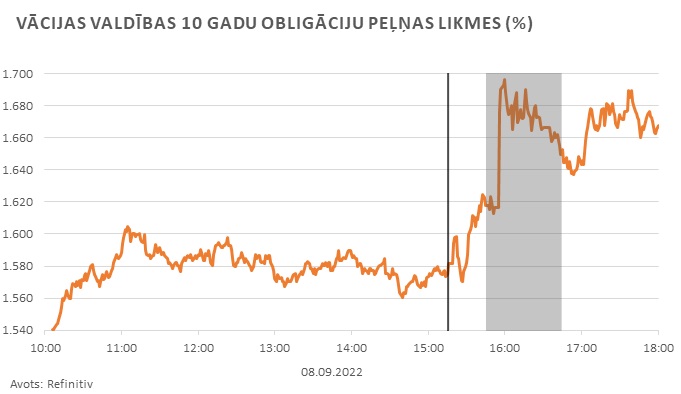

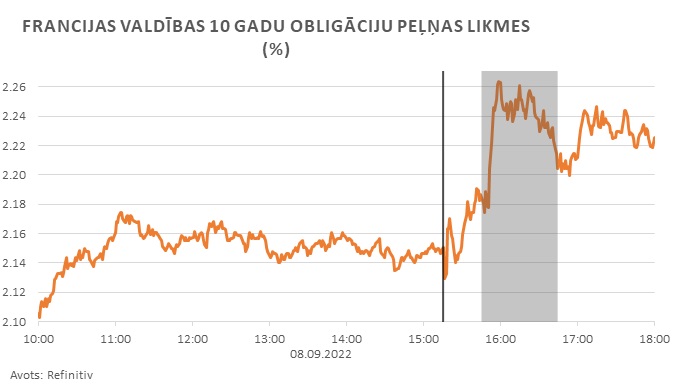

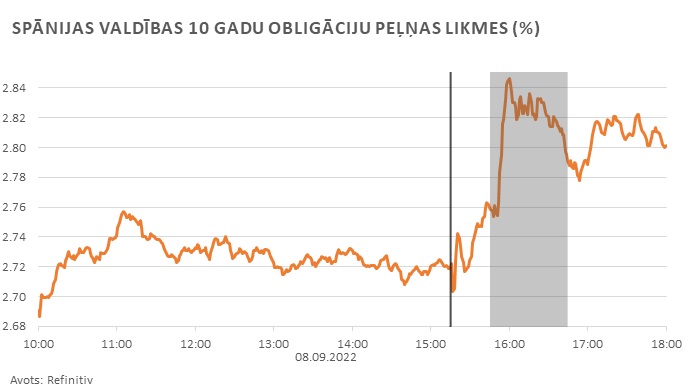

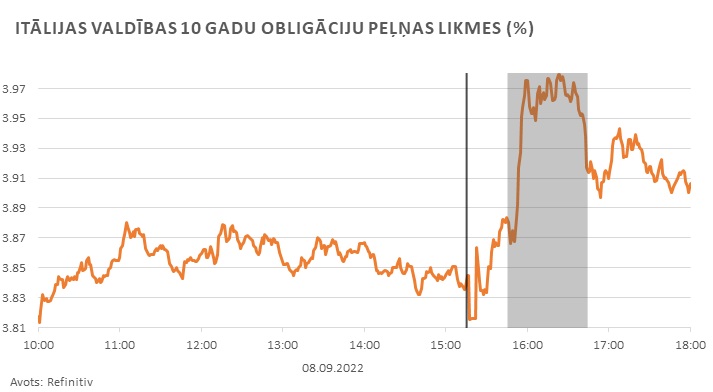

Valdību parāda vērtspapīru tirgū tika novērots, ka visu vadošo eiro zonas ekonomiku parāda vērtspapīru ienesīgumi palielinās.

Nākamā ECB Padomes monetārās politikas sēde notiks 2022. gada 27. oktobrī.

\

\

[1] Ierasts uzskatīt, ka ECB Padomē ir vanagi, kuri iestājas par stingrāku monetāro politiku, kā arī dūjas, kuri atbalsta monetārās politikas mīkstināšanu. Tiek uzskatīts, ka Latvijas Bankas prezidents Mārtiņš Kazāks ir sabalansēta viedokļa paudējs (skat. Bloomberg Spectrometer), savukārt viņš pats norāda, ka krīzes laikā ir dūja, bet "labajos laikos" – vanags, tā atbalstot pretcikliskas ekonomiskās politikas īstenošanu.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti