Finanšu tirgus reakcija uz 2020. gada 4. jūnija ECB Padomes lēmumiem

Eiropas Centrālās bankas (ECB) Padome 4. jūnija sanāksmē lēma par stimulējošas monetārās politikas pastiprināšanu, atbildot uz koronavīrusa Covid-19 radītajiem riskiem eiro zonas ekonomikai.

Pirmkārt, ECB Padome, reaģējot uz prognozēm par inflācijas mazināšanos lēma palielināt pandēmijas ārkārtas aktīvu pirkšanas programmu jeb PEPP par 600 mljrd. eiro līdz 1350 mljrd. eiro. Tā rezultātā ECB turpinās nodrošināt labvēlīgus finansēšanas nosacījumus tautsaimniecībā un uzlabos monetārās politikas transmisiju.

Otrkārt, tā lēma, ka PEPP neto iegāžu periods tiks pagarināts vismaz līdz 2021. gada jūnija beigām. Papildus Padome norāda, ka PEPP neto iegādes tiks turpinātas līdz brīdim, kad tā uzskatīs, ka koronavīrusa kritiskais posms ir beidzies.

Treškārt, ECB Padome lēma, ka PEPP ietvaros iegādāto vērtspapīru, kuriem pienācis dzēšanas termiņš, pamatsummas maksājumi tiks atkārtoti ieguldīti vismaz līdz 2022. gada beigām.

Attiecībā uz jau ierastāko aktīvu pirkšanas programmu – tika ziņots, ka neto aktīvu iegādes turpināsies, kā iepriekš plānots ik mēnesi 20 mljrd. eiro apjomā, kā arī līdz šī gada beigām turpināsies pagaidu neto aktīvu iegādes 120 mljrd. eiro apjomā. Savukārt- attiecībā uz procentu likmēm tika lemts, ka visas galvenās procentu likmes saglabājas nemainīgas.

Vienlaikus ECB Padome norāda, ka tā joprojām ir gatava atbilstoši tās apņēmībai ievērot simetriskuma principu un pēc vajadzības koriģēt visus tās rīcībā esošos instrumentus, lai nodrošinātu noturīgu inflācijas virzību uz mērķa līmeni, kas ir tuvu, bet zem 2%.

ECB prezidente Kristīna Lagarda preses konferencē norādīja, ka jaunākā saņemtā informācija apstiprina, ka eiro zonas tautsaimniecība piedzīvo nepieredzētu sarukumu.

Lai gan aptauju dati un ekonomiskās aktivitātes reālā laika rādītāji, kā arī pakāpeniska ierobežojošo pasākumu atcelšana liecina par pazīmēm, ka sasniegts lejupslīdes zemākais punkts, atveseļošanās līdz šim bijusi lēna salīdzinājumā ar rādītāju krituma tempiem iepriekšējos divos mēnešos.

Eirosistēmas speciālistu jūnija makroekonomiskās prognozes paredz, ka šā gada 2. ceturksnī gaidāma nepieredzēti strauja izaugsmes samazināšanās, savukārt 2. pusgadā izaugsme atkal pieaugs, saņemot ļoti būtisku fiskālās un monetārās politikas atbalstu. Saskaņā ar Eirosistēmas speciālistu prognožu bāzes scenāriju gaidāms, ka reālā iekšzemes kopprodukta (IKP) gada pieaugums 2020. gadā samazināsies par 8.7% un pēc tam atkal pieaugs par 5.2% 2021. gadā un par 3.3% 2022. gadā. Attiecībā uz inflāciju – Eirosistēmas speciālisti bāzes scenārijā paredz, ka HICP [1] gada inflācija 2020. gadā būs 0.3%, 2021. gadā – 0.8% un 2022. gadā – 1.3%.

Ar pilnu Padomes lēmumu var iepazīties šeit, savukārt preses konferencē teikto – šeit.

ECB Padomes publiskotie lēmumi un preses konferences laikā ziņotais finanšu tirgos tika uztverts kā monetāro politiku mīkstinošs pasākumu kopums, kas bija stiprāks kā tika prognozēts, tā rezultātā – bija novērojama spēcīgāka, kā ierasts reakcija finanšu tirgos. Šoreiz galvenā uzmanība tika pievērsta PEPP programmas izmēram, ECB komunikācijai par kapitāla atslēgu un makroekonomiskajām prognozēm.

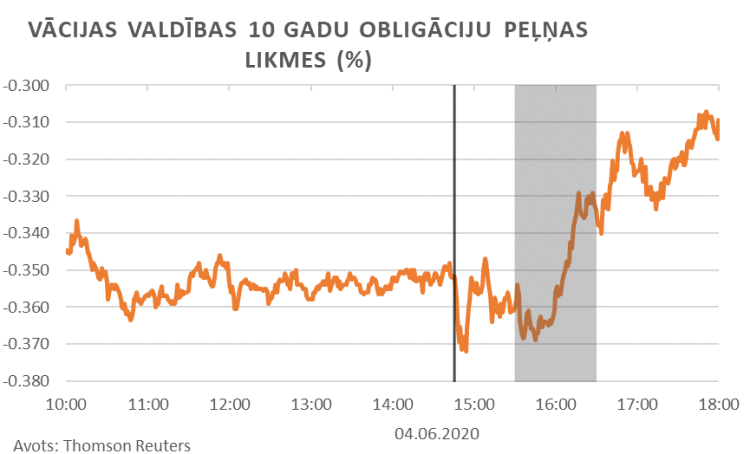

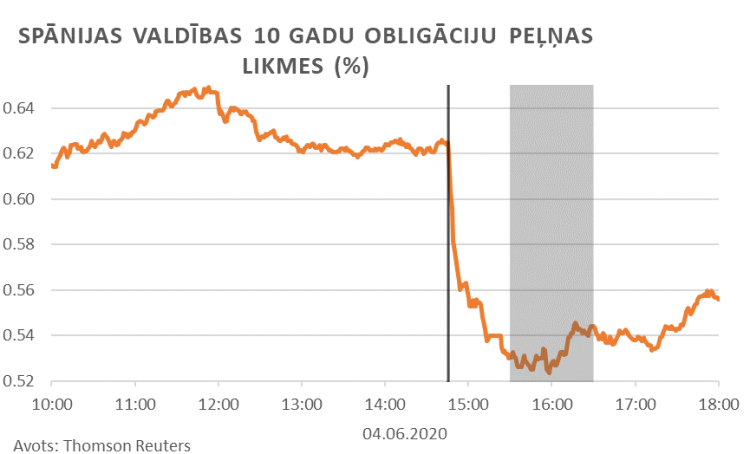

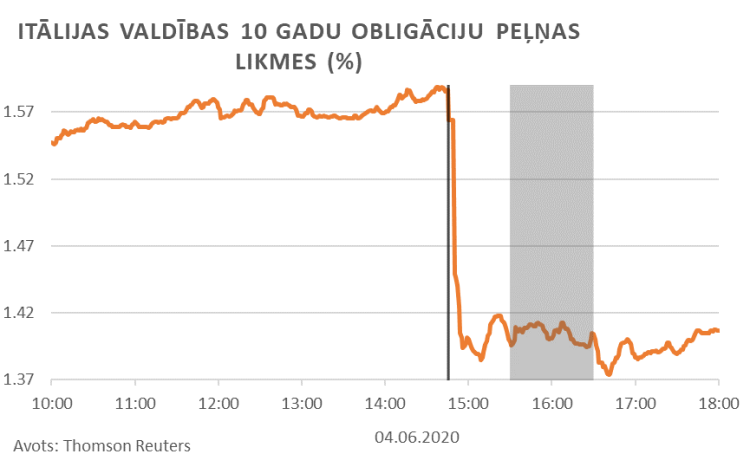

Pieņemtais lēmums palielināt PEPP apjomu par 600 mljrd. eiro bija mazliet vairāk nekā vairums analītiķu gaidīja un bija tuvāk augšējai prognožu robežai, kā rezultātā bija novērojama spēcīga reakcija valstu parāda vērtspapīru tirgos. Vienlaikus arī ECB savā komunikācijā turpināja uzsvērt PEPP programmas elastību, kas vēl vairāk pastiprināja finanšu tirgus reakciju parāda vērtspapīru tirgos. Līdz ar ECB Padomes lēmuma publiskošanu koronavīrusa spēcīgāk skarto valstu – Itālijas un Spānijas parāda vērtspapīru ienesīgumu samazinājās un palika šajos zemākajos līmeņos visu preses konferences laiku un arī līdz dienas beigām.

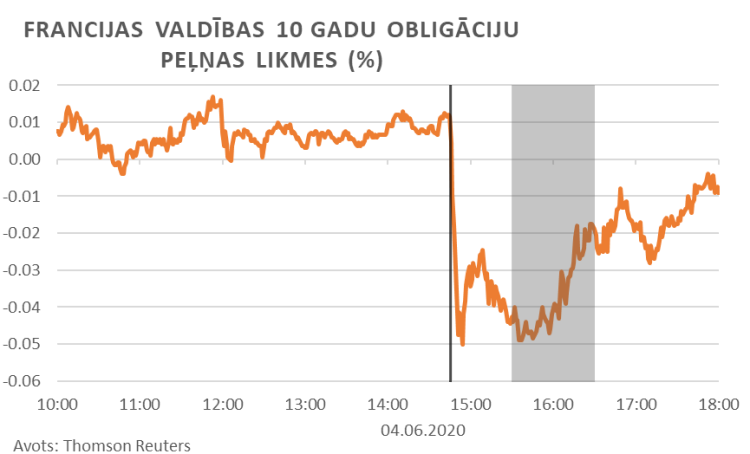

Līdzīgi arī Francijas valdības parāda vērtspapīru ienesīgums sākotnēji strauji samazinājās, tomēr vēlāk atsāka kāpumu un dienas beigās bija tikai nedaudz zemākā līmenī, kā dienas pirmajā pusē. Turpretim, Vācijas valdības parāda vērtspapīri īsi pēc ECB lēmuma publiskošanas nosvārstījās, savukārt jau turpinājumā ienesīgumi sāka palielināties. Šāda Francijas un Vācijas parāda vērtspapīru ienesīgumu palielināšanās dinamika preses konferences laikā un pēc tās skaidrojama ar investoru noskaņojuma maiņu par labu riskantākiem vērtspapīriem.

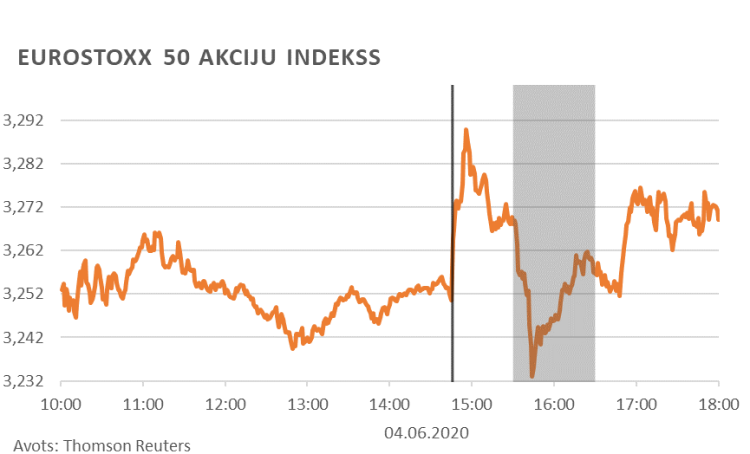

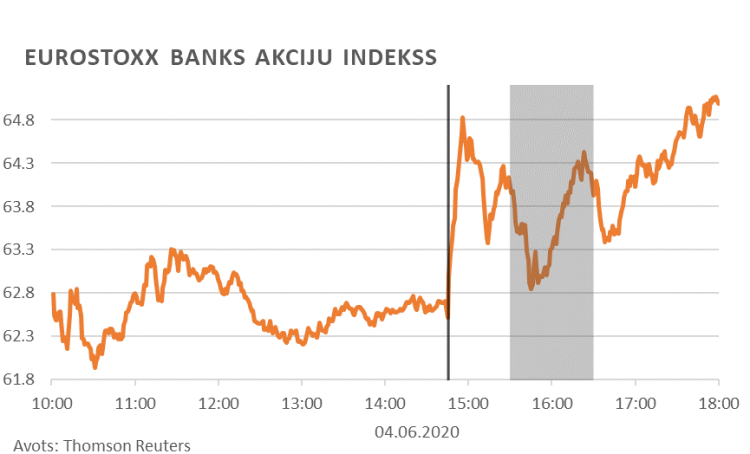

Arī akciju tirgi, kā jau riska aktīvi, kopumā uz ECB Padomes lēmumu pastiprināt mīkstinošu monetāro politiku reaģēja pozitīvi, tomēr neiztika arī bez lielām svārstībām. Dienas pirmajā pusē gan eiro zonas kopumā, gan banku akciju indekss svārstījās salīdzinoši zemā diapazonā, tomēr pēc ECB Padomes lēmuma publiskošanas akciju cenas strauji palielinājās, tomēr līdz ar preses konferences sākumu un ECB prezidentes ziņojumu par eiro zonas makroekonomiskajām prognozēm akciju cenas sāka atkal strauji samazināties. Turpinājumā - tās atkal palielinājās un dienu noslēdza augstākos līmeņos.

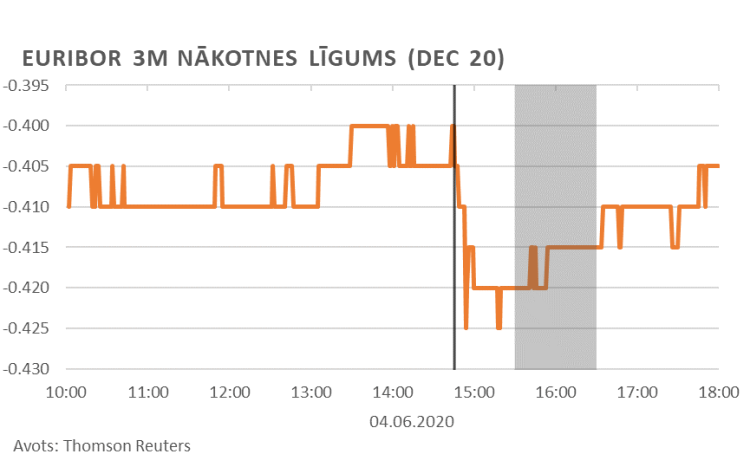

Naudas tirgos nenodrošināto aizdevumu nākotnes likmes īslaicīgi samazinājās, tomēr dienas beigās nebija būtiski mainījušās. Būtiska ietekme naudas tirgos uz procentu likmēm parasti ir gaidām par centrālo banku politikas likmēm, tomēr arī tās šoreiz nav būtiski mainījušās un finanšu tirgi jaunus likmju samazinājumus no ECB puses līdz šī gada beigām nesagaida.

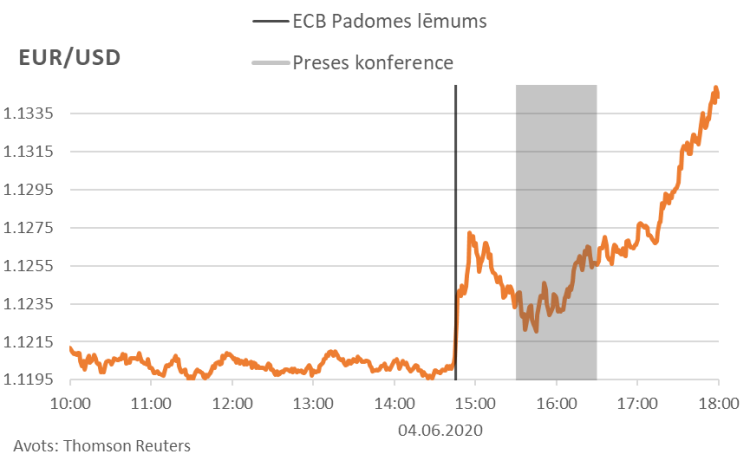

Eiro un ASV dolāra kursā bija novērojamas spēcīgas izmaiņas. Īsi pēc lēmuma publiskošanas eiro nostiprinājās pret ASV dolāru, arī preses konferences laikā eiro turpināja iepriekš uzņemto kursu un tā vērtība palielinājās. Šāda eiro un ASV dolāra tirdzniecības dinamika ir neierasta, jo parasti, mīkstinot monetāro politiku jeb palielinot centrālās bankas bilanci, valūtas vērtībai būtu jāsamazinās, tomēr ņemot vērā, ka eiro zonas samilzušās problēmas Dienvideiropā ir jau kādu laiku likušas investoriem pret eiro būt piesardzīgākiem, tad līdz ar PEPP palielināšanu un valstu maksātspējas risku mazināšanos eiro nostiprinājās.

Nākamā ECB Padomes monetārās politikas sēde notiks 16. jūlijā.

[1] HICP – Saskaņotais patēriņa cenu indekss

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti