Finanšu tirgus reakcija uz 2021. gada 16. decembra ECB Padomes lēmumiem

Eiropas Centrālās bankas (ECB) Padome 16. decembra sanāksmē lēma, ka tautsaimniecības atveseļošanās un progress virzībā uz vidējā termiņa inflācijas mērķi ļauj turpmākajos ceturkšņos pakāpeniski samazināt aktīvu iegāžu apjomu. Tajā pašā laika tiek norādīts, ka joprojām ir nepieciešami stimulējoši monetārās politikas pasākumi, lai inflācija vidējā termiņā stabilizētos 2% mērķa līmenī. Turklāt, ņemot vērā pašreizējo nenoteiktību, monetārās politikas īstenošanā jāsaglabā elastība.

Pandēmijas ārkārtas aktīvu iegādes programmas (PĀAIP) ietvaros ECB Padome sagaida, ka 2022. gada 1. ceturksnī neto aktīvu iegāžu apjoms būs mazāks nekā iepriekšējā ceturksnī, savukārt 2022. gada marta beigās PĀAIP neto aktīvu iegādes tiks pārtrauktas.

Papildus ECB Padome lēma pagarināt PĀAIP atkārtotās ieguldīšanas periodu līdz 2024. gada beigām. Tika uzsvērts, ka PĀAIP portfelis jebkurā gadījumā tiks pārvaldīts tā, lai izvairītos no monetārās politikas nostājas īstenošanas traucējumiem, kā arī visā reinvestīciju periodā tiks saglabāta PĀAIP ierastā elastība.

Attiecībā uz ierastāko Aktīvu iegādes programmu (AIP) ECB Padome lēma palielināt neto iegāžu mēneša apjomu. 2022. gada 2. ceturksnī neto iegādes būs 40 mljrd. eiro, savukārt 3. ceturksnī – 30 mljrd. eiro. Ar 2022. gada oktobri plānots atgriezties pie līdzšinējā AIP neto iegāžu apjoma 20 mljrd. eiro apjomā. Kā akcentē ECB Padome, šāds iegāžu apjoms saglabāsies, kamēr tas būs nepieciešams, lai nostiprinātu monetārās politikas procentu likmju stimulējošo ietekmi. Vienlaikus nākotnes gaidu perspektīva netika mainīta un joprojām paredz, ka neto iegādes beigsies īsi pirms galveno ECB procentu likmju paaugstināšanas.

ECB noteiktajās procentu likmēs izmaiņas netika veiktas.

Papildus ECB Padome ziņo, ka tā ir gatava nepieciešamības gadījumā atbilstoši pielāgot visus tās rīcībā esošos instrumentus, lai nodrošinātu, ka inflācija vidējā termiņā stabilizējas tās 2% mērķa līmenī.

ECB prezidente Kristīne Lagarda preses konferencē norādīja, ka eiro zonas ekonomikas atveseļošanās turpinās un situācija darba tirgū uzlabojas. Izaugsmes temps kļūst mērenāks, taču gaidāms, ka nākamajā gadā ekonomikas aktivitāte atkal kļūs spēcīgāka.

Jaunākais pandēmijas vilnis un vīrusa omikrona variants licis dažām valstīm atkal noteikt stingrākus ierobežojumus. Būtiski palielinājušās enerģijas cenas. Dažās nozarēs vērojams materiālu, iekārtu un darbaspēka trūkums. Šie faktori ierobežo ekonomisko aktivitāti un negatīvi ietekmē izaugsmes perspektīvu tuvākajā nākotnē. Tomēr, lai gan sabiedrības veselības krīze turpinās, daudzi cilvēki ir vakcinēti un pieaudzis balstvakcinācijas temps. Kopumā sabiedrība tagad labāk tiek galā ar jaunajiem pandēmijas viļņiem un ar tiem saistītajiem ierobežojumiem. Tas mazinājis pandēmijas ietekmi uz tautsaimniecību.

Attiecībā uz inflāciju tiek norādīts, ka tā galvenokārt palielinās straujā enerģijas cenu kāpuma rezultātā, kā arī preču un pakalpojumu pieprasījums pārsniedz ierobežoto piedāvājumu. Gaidāms, ka inflācija tuvākajā laikā joprojām būs paaugstināta, taču tai būtu jāsarūk nākamajā gadā. Inflācijas prognozes ir tikušas pārskatītas uz augšu, tomēr ECB prognožu perioda beigās tās atgriežas zemākā līmenī nekā ECB 2% inflācijas mērķis.

Saistībā ar riskiem, kas apdraud eiro zonas tautsaimniecības attīstības perspektīvas, ECB norāda, ka tie kopumā ir līdzsvaroti, savukārt inflācijas riski ir augšupvērsti.

Pilnais ECB Padomes lēmums un preses konferencē teiktais.

Finanšu tirgus reakciju uz ECB Padomes lēmumu sākotnēji varētu raksturot kā "vanadzisku" (ierasts uzskatīt, ka ECB Padomē ir vanagi, kuri iestājas par stingrāku monetāro politiku, kā arī dūjas, kuri atbalsta monetārās politikas mīkstināšanu), finanšu tirgiem pirms sēdes sagaidot lēnāku neto aktīvu iegāžu samazināšanos nekā tika paziņots pēc sēdes. Tomēr ECB Prezidentes preses konferences laikā norādītais, ka procentu likmes netiks celtas agrāk par 2023. gada janvāri, daļēji atsevišķos tirgus segmentos mazināja sākotnējo reakciju un kopumā mērenā tirgus reakcija skaidrojama ar veiksmīgo ECB komunikāciju.

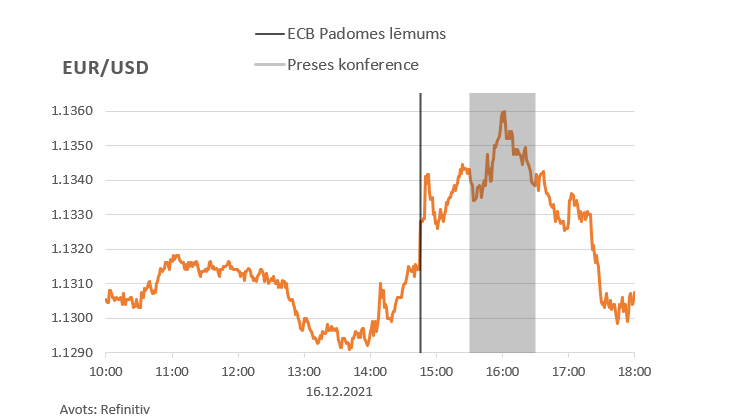

Eiro kurss dienas pirmajā pusē būtiski nemainījās, bet, tuvojoties ECB Padomes lēmumu publicēšanas laikam pēcpusdienā, eiro pavājinājās pret ASV dolāru, savukārt pēc ECB Padomes lēmumu publicēšanas eiro nostiprinājās pret ASV dolāru. ECB Prezidentes preses konferences laikā eiro atkal sāka pavājināties un dienas beigās nebija būtiski mainījies. Šāda eiro un ASV dolāra valūtas kursa dinamika liek domāt, ka sākotnējie lēmumi iespējams izklausījās mazliet "vanadziski" un tika gaidīts varbūt lēnāks neto iegāžu samazinājums, tomēr ECB Prezidentes kopumā "dūjiskā" nostāja preses konferences laikā un jo īpaši attiecībā uz procentu likmēm veicināja eiro pret ASV dolāra kursa atgriešanos līmenī, kur tas atradās dienas pirmajā pusē.

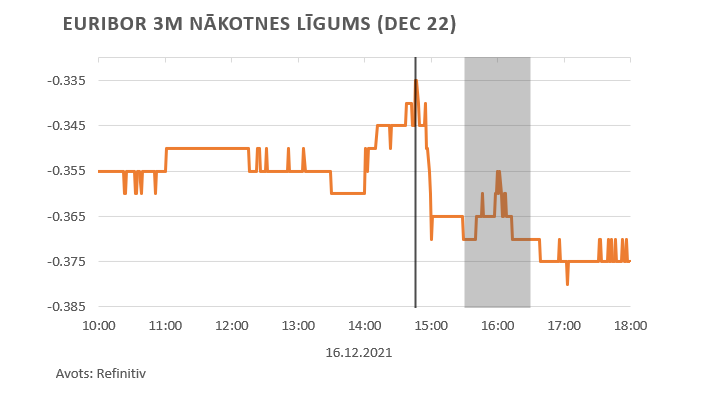

EURIBOR 3 mēnešu nākotnes līgumos pēc gada iecenotās likmes samazinājās, atbilstoši reaģējot uz ECB norādīto, ka procentu likmju kāpums 2022. gadā netiek sagaidīts.

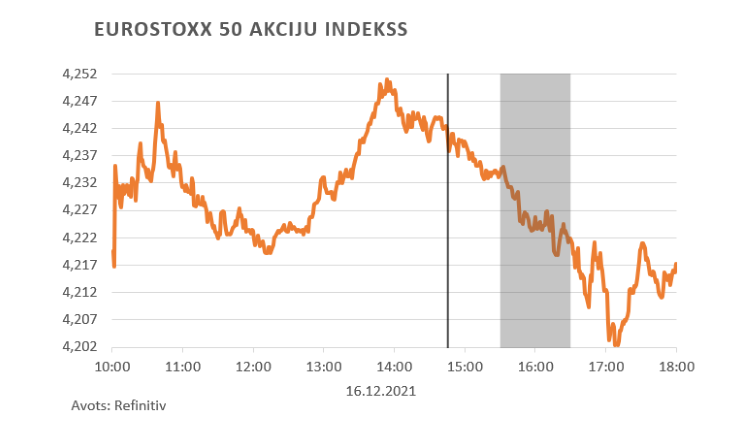

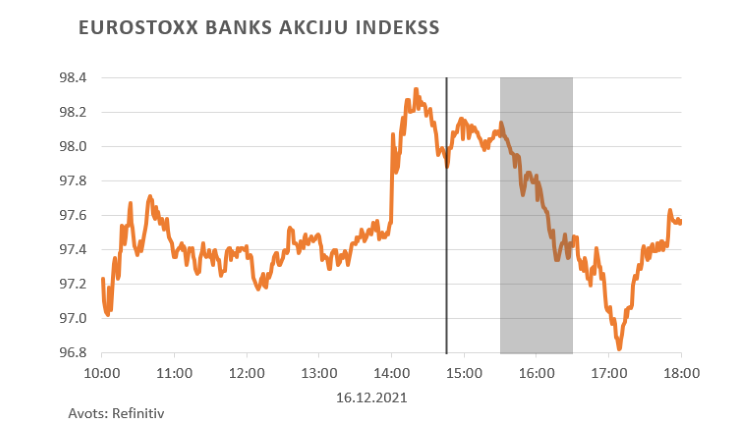

Eiro zonas akciju tirgu raksturojošais Euro Stoxx 50 indekss, tuvojoties ECB Padomes lēmuma publiskošanas laikam, pakāpās augstāk, tomēr pēc tā publicēšanas samazinājās un dienas beigās atradās turpat, kur dienas sākumā. Tāda pat dinamika bija vērojama arī eiro zonas banku akciju raksturojošā Euro Stoxx Banks indeksam, tomēr dienas beigās tas atradās mazliet augstākā līmenī nekā dienas sākumā.

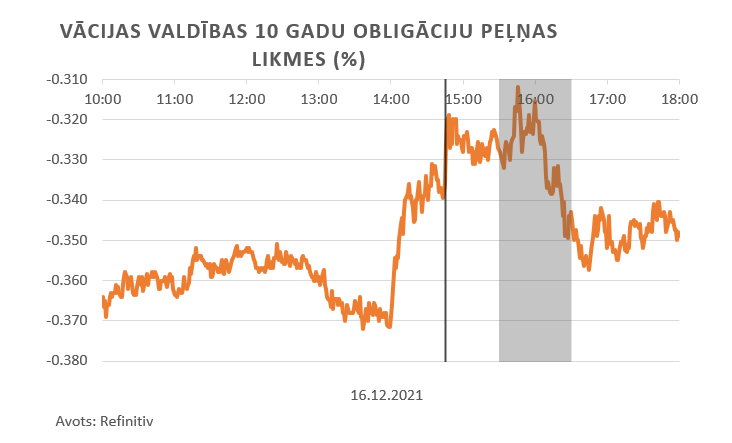

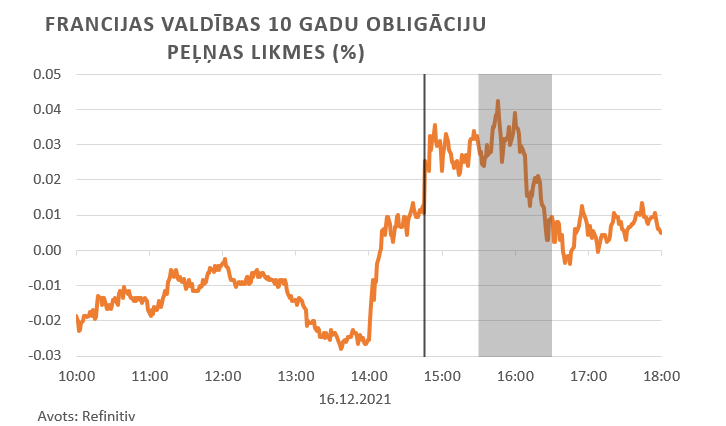

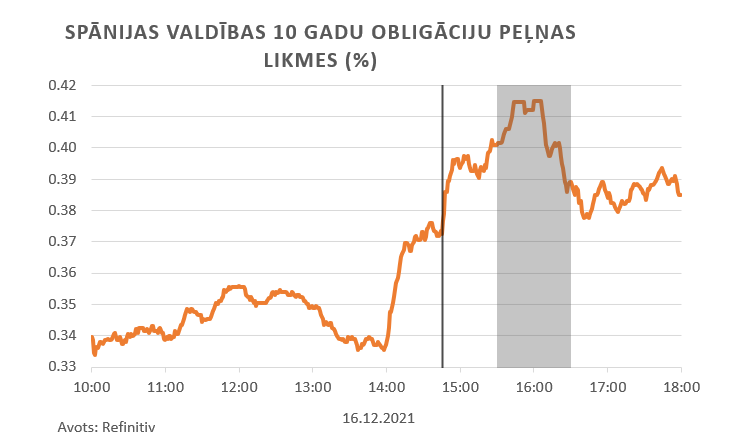

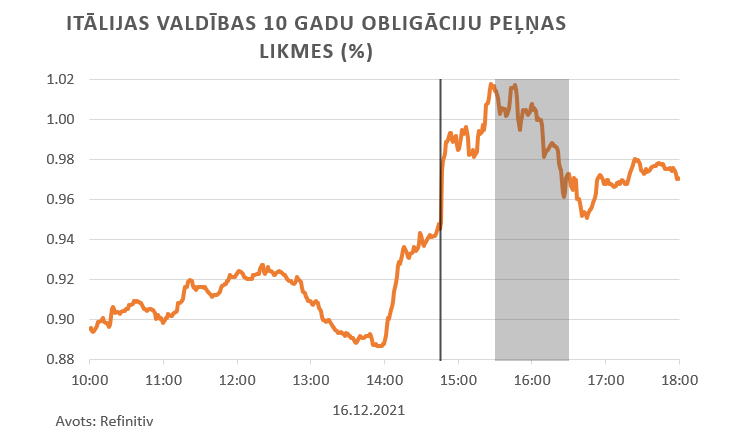

Parāda vērtspapīru tirgos gan tā saucamo etalona likmju valstu, gan eiro zonas perifērijas valstu parāda vērtspapīru ienesīgumi palielinājās pēc ECB Padomes lēmuma publiskošanas, tomēr preses konferences laikā un īsi pēc tās ienesīgumi atgriezās zemākā līmenī un kopumā dienas beigās bija tikai mazliet augstāki.

Nākamā ECB Padomes monetārās politikas sēde notiks 2022. gada 3. februārī.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa