Finanšu tirgus reakcija uz 2022. gada 27. oktobra ECB Padomes lēmumiem

Eiropas Centrālās bankas (ECB) Padome 27. oktobra sēdē lēma par nākamo būtisko procentu likmju paaugstināšanu un vienlaikus norādīja, ka ir panākts ievērojams progress attiecībā uz stimulējošas monetārās politikas pārtraukšanu. Tajā pašā laikā, Padome sagaida, ka procentu likmju paaugstināšana turpināsies.

ECB trīs galvenās procentu likmes tika paaugstinātas par 75 bāzes punktiem. Attiecīgi noguldījumu iespēja uz nakti, galvenā refinansēšanas procentu likme un aizdevumu iespēja uz nakti procentu likme sākot ar 2. novembri būs 1.5%, 2.00% un 2.25% līmenī.

ECB Padome arī norādīja, ka tā sagaida, ka arī nākamajās sēdēs turpināsies procentu likmju celšana, lai mazinātu monetārās politikas tautsaimniecības atbalstu tautsaimniecības dalībnieku pieprasījumam un nodrošinātos pret ilgstošu augšupvērstu inflācijas gaidu kāpuma risku. Tomēr ECB Padomes turpmākie lēmumi par monetārās politikas procentu likmēm tiks pieņemti atbilstoši inflācijai un ekonomikas perspektīvai katras sanāksmes ietvaros.

ECB Padome arī nolēma mainīt trešā ilgāka termiņa refinansēšanas mērķoperāciju (ITRMO III) noteikumus un nosacījumus. Tā norādīja, ka pandēmijas akūtajā posmā šim instrumentam bijusi būtiska loma lejupvērsto cenu stabilitātes risku mazināšanā. Pašreizējā situācijā, ņemot vērā iepriekš negaidīto un neparasti lielo inflācijas kāpumu, tas jāpārkalibrē, lai nodrošinātu tā piemērotību plašākam monetārās politikas normalizēšanas procesam un uzlabotu monetārās politikas procentu likmju kāpuma transmisiju uz banku kreditēšanas nosacījumiem.

Visbeidzot, lai vairāk pietuvinātu atlīdzību par eiro sistēmas kredītiestāžu turējumā esošajām obligātajām rezervēm ar esošajiem naudas tirgus apstākļiem, Padome pieņēma lēmumu noteikt atlīdzību par obligātajām rezervēm atbilstoši ECB noguldījumu iespējas procentu likmei (iepriekš - galveno refinansēšanas operāciju likme).

Noslēgumā ECB Padome uzsvēra, ka tā ir gatava nepieciešamības gadījumā atbilstoši pielāgot visus tās rīcībā esošos instrumentus, lai nodrošinātu, ka inflācija vidējā termiņā stabilizējas tās 2% mērķa līmenī.

ECB prezidente Kristīne Lagarda preses konferencē norādīja, ka inflācija joprojām ir pārāk augsta un ilgāku laiku pārsniegs ECB mērķa līmeni.

Tāpat ECB prezidente Kristīne Lagarda arī norādīja, ka visticamāk, ka ekonomiskā aktivitāte eiro zonā šā gada 3. ceturksnī būtiski sarukusi. ECB sagaida arī turpmāku aktivitātes pavājināšanos gada atlikušajā daļā un nākamā gada sākumā. Augstā inflācija turpina pavājināt tēriņus un ražošanu, mazinot iedzīvotāju reālos ienākumus un palielinot uzņēmumu izmaksas.

Papildus ECB prezidente piebilda, ka lai ierobežotu inflācijas palielināšanās riskus, fiskālā atbalsta pasākumiem, kuru mērķis ir pasargāt tautsaimniecību no augsto enerģijas cenu ietekmes, jābūt īslaicīgiem un vērstiem uz ievainojamākajiem sabiedrības slāņiem.

Attiecībā uz riskiem eiro zonas tautsaimniecības attīstībai ECB norādīja, ka tie ir izteikti lejupvērsti, īpaši tuvākajā nākotnē. Būtisks risks joprojām ir ilgstošs karš Ukrainā. Savukārt attiecībā uz inflāciju riski tā norādīja, ka tie galvenokārt ir augšupvērsti. Īstermiņā lielākais risks ir turpmāks enerģijas mazumtirdzniecības cenu kāpums.

Pilns ECB Padomes lēmums un preses konferencē paustais.

ECB Padomes veiktās izmaiņas monetārās politikas instrumentos atbilda tirgus gaidām, tomēr kopumā finanšu tirgi ECB sniegots signālus vērtēja kā “dūjiskus” [1].

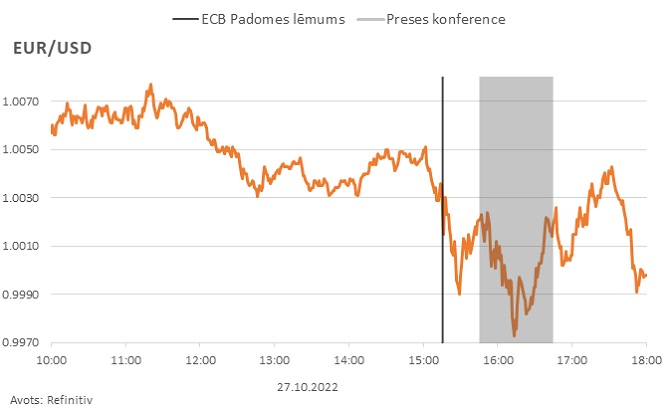

Eiro kurss pret ASV dolāru dienas pirmajā pusē mazliet pavājinājās, savukārt pēc ECB Padomes lēmuma publiskošanas un ECB prezidentes preses konferences laikā kritums kļuva straujāks. Eiro pavājināšanos daļēji var saistīt gan ar ECB skatījumā gaidāmo ekonomikas aktivitātes tālāku pavājināšanos, gan arī ASV IKP 3. ceturkšņa ātro novērtējumu, kas iznāca preses konferences laikā un bija labāks, kā analītiķi prognozēja, tādējādi veicinot ASV dolāra nostiprināšanos.

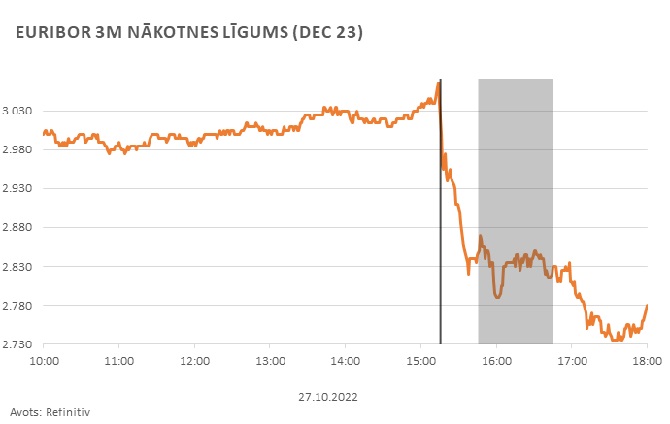

Naudas tirgus indeksa 3 mēnešu Euribor nākotnes darījumu līgumā iecenotais Euribor līmenis pēc gada pēc ECB Padomes lēmuma publiskošanas samazinājās no līmeņa, kas ir tuvu 3% līdz 2.8% līmenim. Šāda nākotnes darījumos iecenotā Euribor likmes kustība lielā mērā saistīta ar to, ka finanšu tirgus dalībnieku skatījumā ECB Padome ir signalizējusi, ka turpmāk ECB Padome varētu būt mazāk agresīva ceļā uz ierobežojošu monetāro politiku. Visticamāk šādu interpretāciju veidojot no ECB Padomes ziņojumā norādītā, ka ir panākts ievērojams progress attiecībā uz stimulējošas monetārās politikas pārtraukšanu un ECB Padomes turpmākie lēmumi par monetārās politikas procentu likmēm tiks pieņemti atbilstoši inflācijai un ekonomikas perspektīvai katras sanāksmes ietvaros. Iepriekš ECB Padome norādīja, ka turpmākie lēmumi par procentu likmēm tiks pieņemti atbilstoši ienākušajiem datiem, katras sanāksmes ietvaros.

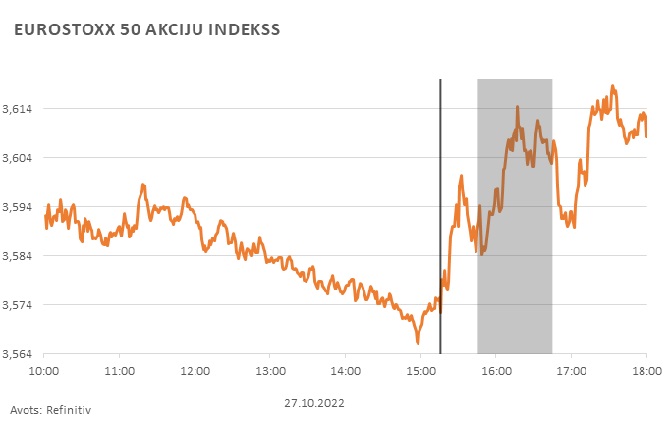

Eiro zonas akciju tirgu raksturojošais EuroStoxx 50 akciju indekss dienas pirmajā pusē nedaudz samazinājās, pēc ECB Padomes lēmuma publiskošanas tas sāka ceļu augšup, ko turpināja arī preses konferences laikā un dienas beigās bija augstākā līmenī nekā sākumā. Šāds akciju cenu kāpums skaidrojams ar to, ka finanšu tirgi sagaida, ka turpmāki procentu likmju paaugstinājumi būs mazākiem soļiem.

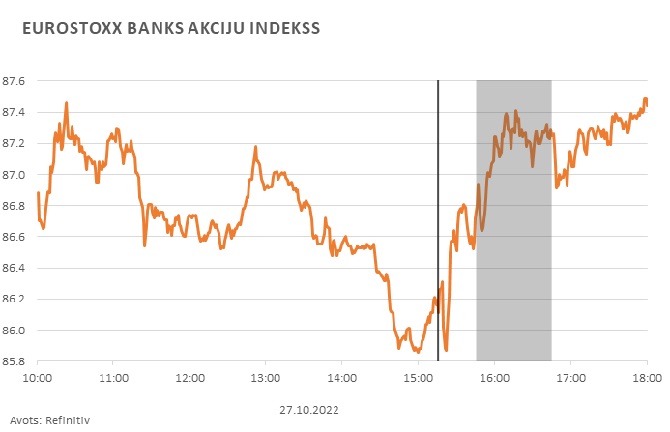

Līdzīgas svārstības bija vērojamas arī eiro zonas banku akciju raksturojošajā indeksā, tomēr tas dienas beigās nebija būtiski mainījies, jo dienas pirmajā pusē bija vērojams straujāks kritums, nekā tirgum kopumā. Kāpjot procentu likmēm sagaidāms, ka banku neto procentu ienākumi un līdz ar to peļņas rādītāji uzlabojas, tomēr samazinoties gaidām par procentu likmju kāpumu analītiķiem nākas pārskatīt savas prognozes un līdz ar to banku akcijas mazāk pozitīvi reaģē uz finanšu tirgus skatījumā “dūjiskiem” signāliem no ECB Padomes puses.

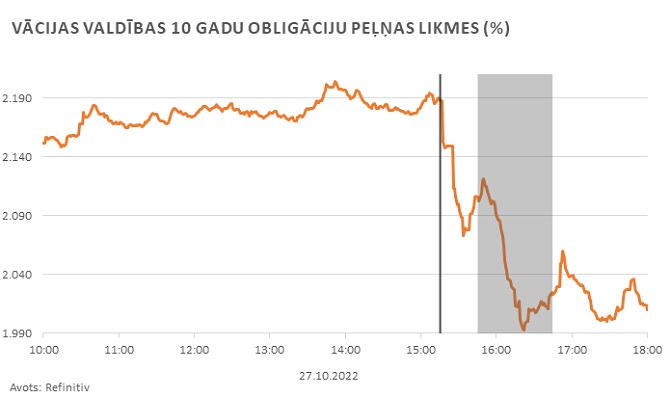

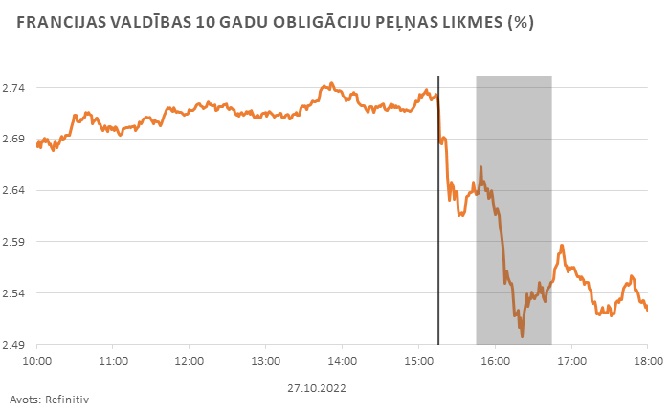

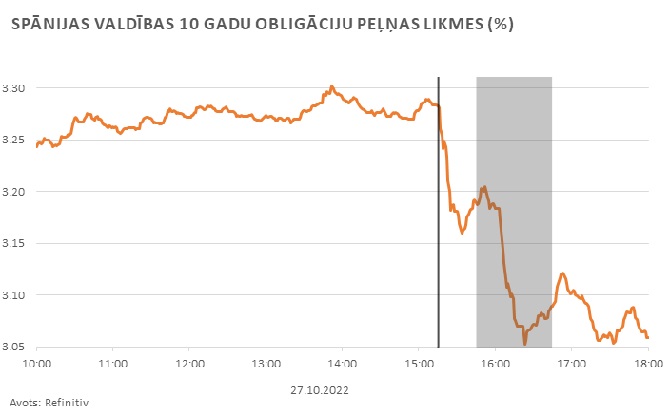

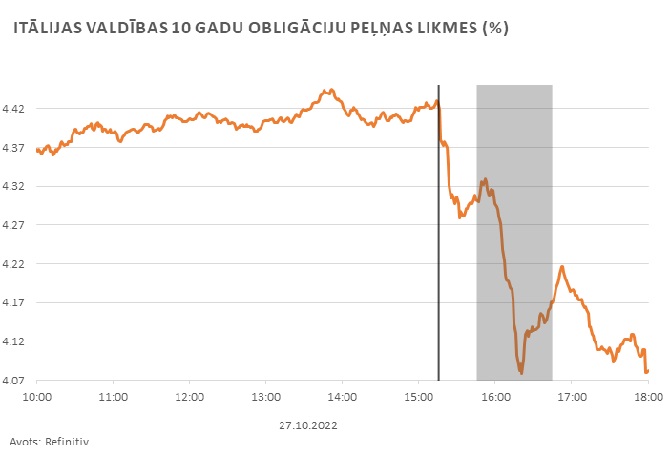

Valdību parāda vērtspapīru tirgū tika novērots, ka visu vadošo eiro zonas ekonomiku parāda vērtspapīru ienesīgumi samazinās.

Nākamā ECB Padomes monetārās politikas sēde notiks 2022. gada 15. decembrī.

[1] Ierasts uzskatīt, ka ECB Padomē ir vanagi, kuri iestājas par stingrāku monetāro politiku, kā arī dūjas, kuri atbalsta monetārās politikas mīkstināšanu. Tiek uzskatīts, ka Latvijas Bankas prezidents Mārtiņš Kazāks ir sabalansēta viedokļa paudējs (skat. Bloomberg Spectrometer), savukārt viņš pats norāda, ka krīzes laikā ir dūja, bet "labajos laikos" – vanags, tā atbalstot pretcikliskas ekonomiskās politikas īstenošanu.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti