Finanšu tirgus reakcija uz 2024. gada 7. marta ECB Padomes lēmumiem

Eiropas Centrālās bankas (ECB) Padome 7. marta sēdē lēma galvenās procentu likmes saglabāt nemainīgas, tomēr vienlaikus ECB prezidente preses konferencē norādīja, ka ir panākts būtisks progress virzienā uz inflācijas mērķa sasniegšanu.

ECB noguldījumu iespējas uz nakti procentu likme, galvenā refinansēšanas procentu likme un aizdevumu iespējas uz nakti procentu likme saglabājas 4.00 %, 4.50 % un 4.75 % līmenī.

ECB Padome arī norādīja, ka, pamatojoties uz pašreizējo vērtējumu, tās galvenās procentu likmes atrodas tādā līmenī, kas, uzturēts pietiekami ilgi, būtiski veicinās savlaicīgu inflācijas atbilstību 2 % vidējā termiņa mērķrādītājam.

ECB Padomes pieeja, nosakot ierobežojošo procentu likmju apmēru un ilgumu, arī turpmāk balstīsies uz ienākošajiem ekonomikas datiem. Detalizētāk raugoties, tās lēmumi par procentu likmēm arī turpmāk būs atkarīgi no:

- inflācijas perspektīvas novērtējuma, kas iekļauj tautsaimniecības un finanšu datus;

- pamatinflācijas dinamikas;

- monetārās politikas transmisijas ātruma un spēka.

Attiecībā uz aktīvu iegādes programmu un Pandēmijas ārkārtas aktīvu iegādes programmu ECB Padome vēlreiz apstiprināja jau iepriekš nolemto.

Papildus ECB martā publicēja jaunākās eirozonas ekonomikas izaugsmes prognozes – IKP pieaugums šim un nākamajiem diviem gadiem tiek lēsts attiecīgi 0.6 %, 1.5 % un 1.6 %, kas šim gadam nozīmē izaugsmes pārskatīšanu uz leju. Tāpat tika publicētas arī jaunākās eirozonas inflācijas prognozes šim un nākamajiem diviem gadiem – attiecīgi 2.3 %, 2.0 % un 1.9 %, kas, salīdzinot ar decembrī prognozēto, 2024. gadam ir būtiski zemāka inflācijas prognoze.

Noslēgumā ECB Padome uzsvēra, ka tā ir gatava nepieciešamības gadījumā atbilstoši pielāgot visus tās rīcībā esošos instrumentus, lai nodrošinātu inflācijas spēju vidējā termiņā stabilizēties tās 2 % mērķa līmenī.

ECB prezidente Kristīne Lagarda preses konferencē norādīja, ka eirozonas tautsaimniecība aktivitāte joprojām ir vāja. Patērētāji turpinājuši ierobežot tēriņus, ieguldījumu kāpums bijis lēns un uzņēmumu eksporta apjoms sarucis, atspoguļojot ārējā pieprasījuma mazināšanos un zināmu konkurētspējas kritumu. Taču aptauju dati liecina par pakāpenisku atveseļošanos šā gada laikā. Inflācijai samazinoties un darba samaksai turpinot pieaugt, reālo ienākumu kāpums atjaunosies, veicinot izaugsmi.

Attiecībā uz inflāciju tika norādīts, ka lielākā daļa pamatinflācijas rādītāju janvārī turpināja samazināties, izzūdot agrāko piedāvājuma šoku ietekmei un stingrajai monetārajai politikai negatīvi ietekmējot pieprasījumu. Tomēr iekšzemes cenu spiediens joprojām ir paaugstināts. To daļēji nosaka spēcīgais darba samaksas kāpums un darba ražīguma sarukums. Vienlaikus ir pazīmes, kas apstiprina, ka darba samaksas pieauguma temps sācis kristies.

Attiecībā uz riskiem tiek norādīts, ka ekonomiskās izaugsmes riski nosliecas uz negatīvo pusi, savukārt inflācijas riski ir gan augšupvērsti (paaugstināta ģeopolitiskā spriedze, īpaši Tuvajos Austrumos; risks, ka darba samaksa pieaugtu spēcīgāk, nekā gaidīts), gan lejupvērsti, kas izrietētu no spēcīgākas monetārās politikas transmisijas vai ekonomiskās vides pasliktināšanās ārpus eirozonas.

Ar pilnu ECB Padomes lēmumu var iepazīties šeit, savukārt preses konferencē teikto – šeit.

ECB Padomes lēmums par procentu likmju nemainīšanu un saglabāšanu līdzšinējā līmenī atbilda finanšu tirgus gaidām. Tomēr izmaiņas ECB prognozēs veicināja "dūjisku" [1] reakciju finanšu tirgos, ko vēlāk preses konferencē ECB prezidente Lagarda atspēkoja ar "vanadziskiem" signāliem.

Preses konferences laikā atbildot uz žurnālistu jautājumiem par procentu likmju perspektīvu, ECB prezidente Lagarda norādīja, ka ir panākts būtisks progress ceļā uz inflācijas mērķa sasniegšanu, kas veicina pārliecību, bet vēl ne pietiekamu. Tāpat viņa norādīja, ka aprīlī būs mazliet vairāk informācijas, savukārt jūnijā daudz vairāk. Šādu paziņojumu finanšu tirgi uztvēra kā signālu, ka pirmais procentu likmju samazinājums, visdrīzāk, ir gaidāms vasaras sākumā. Tādējādi finanšu tirgus gaidas preses konferences sākumā būtiski mainījās un finanšu instrumentu cenas atgriezās līmenī, kas bija pirms prognožu publiskošanas.

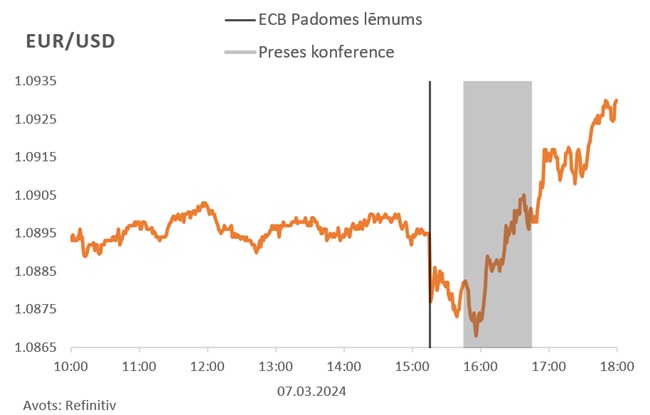

Eiro kurss pret ASV dolāru pēc ECB Padomes ziņojuma publiskošanas nedaudz samazinājās, tomēr preses konferences laikā tas sāka strauji kāpt un dienas beigās atradās augstākā līmenī nekā dienas sākumā.

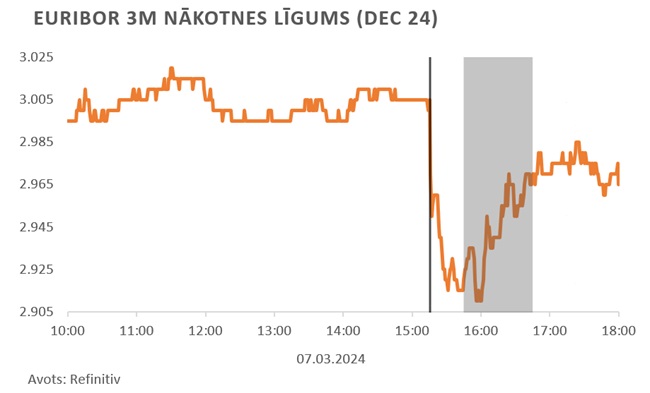

Naudas tirgus indeksa trīs mēnešu Euribor nākotnes darījumu līgumā š.g. decembrī iecenotā procentu likme pēc ECB padomes ziņojuma publiskošanas samazinājās, tomēr preses konferences laikā pakāpās atpakaļ un dienas beigās bija mazliet zemākā līmenī nekā dienas sākumā. Finanšu tirgi šobrīd sagaida, ka š.g. decembrī Euribor trīs mēnešu procentu likme būs mazliet zem 2.97 %, kas liek domāt, ka finanšu tirgi sagaida strauju procentu likmju samazinājumu gada otrajā pusē.

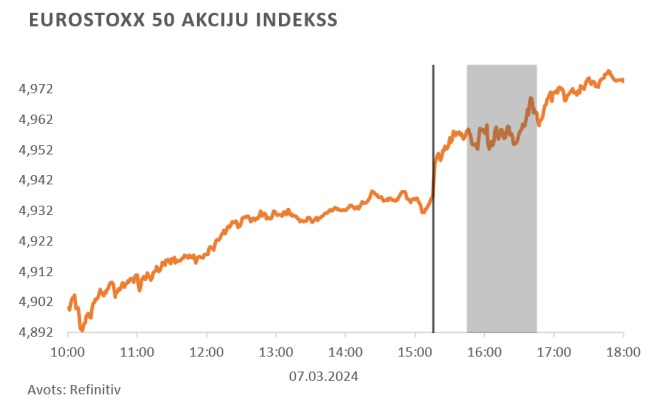

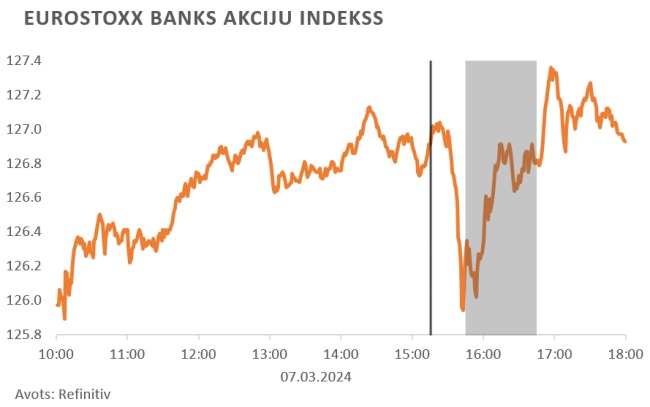

Eirozonas akciju tirgus, kuru raksturo EuroStoxx 50 akciju indekss, pēc ECB Padomes lēmuma publiskošanas un preses konferences laikā palielinājās un dienas beigās atradās augstākā līmenī nekā dienas sākumā. Savukārt EuroStoxx Banks indekss, kas raksturo eirozonas banku akciju cenas, samazinājās pēc ECB Padomes ziņojuma publiskošanas, tomēr preses konferences laikā pakāpās, un kopumā dienas beigās atradās augstākā līmenī nekā dienas sākumā.

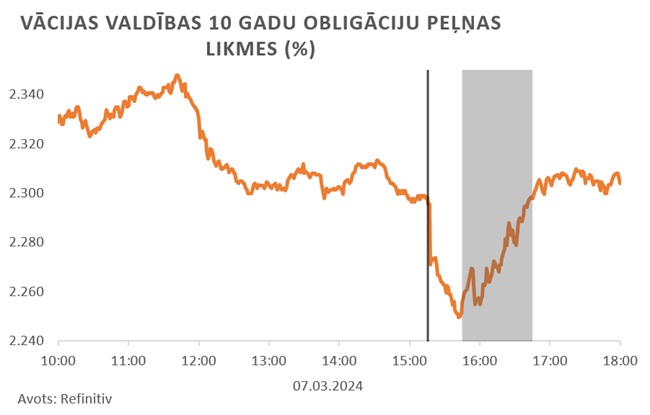

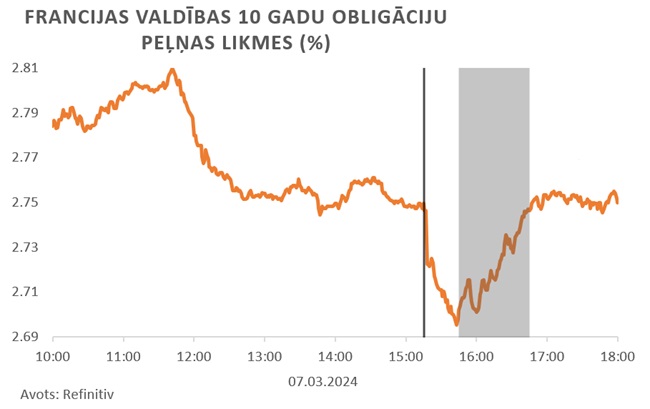

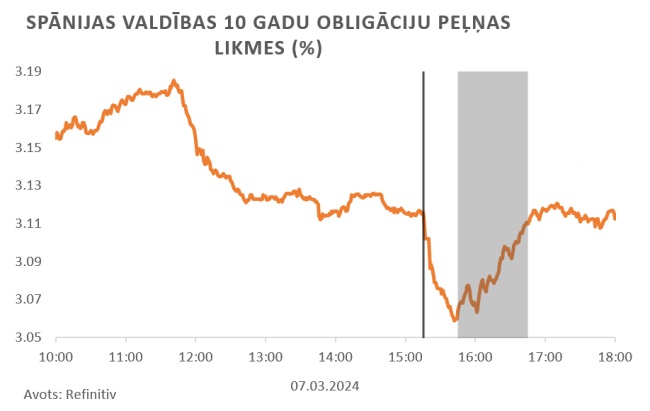

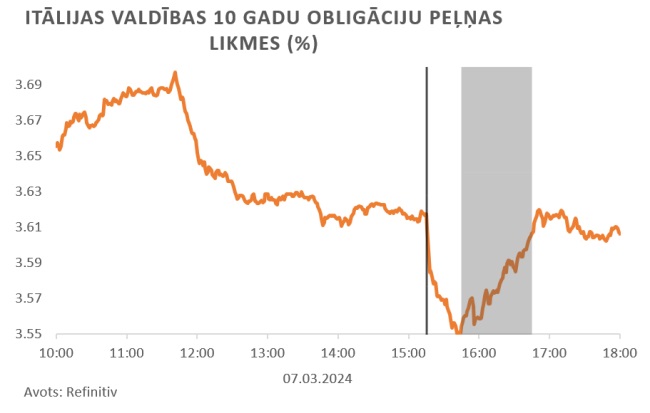

Eirozonas valdību gan tā saucamo etalona, gan perifērijas valstu parāda vērtspapīru ienesīgumi pēc ECB Padomes ziņojuma publiskošanas samazinājās, tomēr preses konferences laikā atgriezās iepriekšējā līmenī un dienas beigās bija nedaudz zemākā līmenī nekā dienas sākumā.

Nākamā ECB Padomes monetārās politikas sēde notiks 2024. gada 11. aprīlī.

[1] Ierasts uzskatīt, ka ECB Padomē ir vanagi, kuri iestājas par stingrāku monetāro politiku, kā arī dūjas, kuras atbalsta monetārās politikas mīkstināšanu. Tiek uzskatīts, ka Latvijas Bankas prezidents Mārtiņš Kazāks ir sabalansēta viedokļa paudējs (skat. Bloomberg Spectrometer), savukārt viņš pats norāda, ka krīzes laikā ir dūja, bet labajos laikos – vanags, tā atbalstot pretcikliskas ekonomiskās politikas īstenošanu.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti