Inflācija un ekonomiskā aktivitāte Latvijā. Kas mainījies pēdējo 15 gadu laikā?

Zema inflācija eiro zonā un Latvijā

Nevienam nav noslēpums, ka eiro zonā nu jau ilgstoši ir vērojams zems inflācijas līmenis. Pēdējo 3-4 gadu laikā ekonomistu un politikas veidotāju lokā ir vērojamas plašas diskusijas par inflāciju ietekmējošiem faktoriem, tostarp ārējiem (globalizācija, izejvielu cenas) un iekšējiem faktoriem (vājš pieprasījums, strukturālās izmaiņas, inflācijas gaidas). Diskusiju gaitā aktualizējas jautājums par ekonomiskās aktivitātes lomu inflācijas noteikšanā, – cik lielā mērā tā izskaidro inflāciju un vai sakarība pēdējos gados nav vājinājusies?

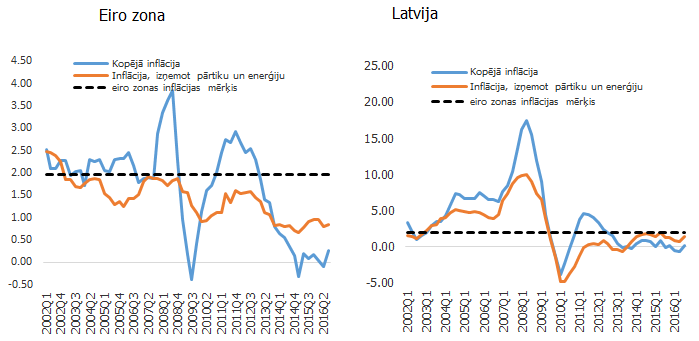

Makroekonomiskās norises eiro zonā un pasaulē nepārprotami ietekmē arī Latvijas ekonomisko attīstību. Līdzīgi kā eiro zonā inflācija Latvijā kopš 2012. gada vidus atrodas zem 2% (eiro zonas inflācijas mērķis ir inflācija tuvu, bet zem 2%), un pēdējā gada laikā inflācija ir bijusi pat zem nulles (1.attēls).

1. attēls. Inflācijas dinamika eiro zonā un Latvijā

Būtiska loma inflācijas noteikšanā (gan Latvijā, gan eiro zonā kopumā) ir tādām komponentēm kā pasaules izejvielu cenas, it īpaši naftas un pārtikas cenas (1. attēls).

Inflācija bez pārtikas un enerģijas (jeb pamatinflācija) pēdējo 2-3 gadu laikā ir augstāka nekā kopējā inflācija, tomēr arī šī rādītāja līmenis joprojām ir krietni zemāks nekā pirms krīzes periodā. Tādējādi rodas jautājums, – kas izskaidro pamatinflāciju jeb inflāciju, kura ir radusies tautsaimniecības iekšienē? Vai mēs to vispār varam izskaidrot un, ja varam, tad ar kādiem faktoriem? Un ko mēs varam sagaidīt turpmāk?

Vai ekonomiskā aktivitāte ietekmē inflāciju?

Viens no izplatītākajiem veidiem, kā analizēt inflāciju, ir tā saucamā Filipsa līkne, kura nosaka cēloņsakarības starp ekonomisko aktivitāti un inflāciju. Ja pieaug ekonomiskā aktivitāte, tad pieaug nodarbinātība (samazinās bezdarbs), iedzīvotāji gūst vairāk ienākumu, pieaug pieprasījums, un tas savukārt liek ražotājiem un pakalpojumu sniedzējiem palielināt cenas, lai palielinātu jaudas un apmierinātu pieprasījumu. Ekonomiskā aktivitāte ir tas iekšējais faktors tautsaimniecībā, kurš veicina inflācijas rašanos.

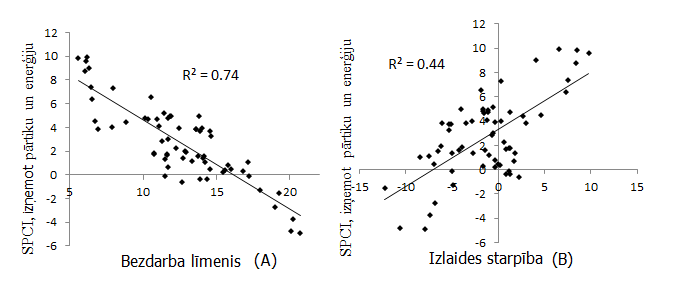

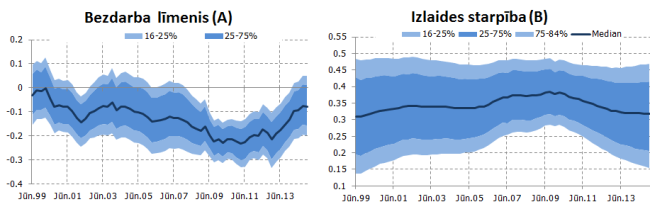

Vai Filipsa līkne ir atrodama Latvijas datos? 2. attēls parāda ciešu sakarību starp pamatinflāciju un diviem plaši lietojamiem ekonomiskās aktivitātes rādītājiem – bezdarba līmeni un izlaides starpību (angl. output gap). Acīmredzami Latvijā pastāv diezgan cieša sakarība starp pamatinflāciju un ekonomisko aktivitāti. Tomēr jautājums ir, – vai šī sakarība ir noturīga arī laika gaitā?! [1]

2. attēls. Pamatinflācijas un ekonomiskās aktivitātes sakarība

Avots: Eurostat, autora aprēķini

Piezīme: pamatinflācija ir izteikta gada pieauguma tempos; bezdarba līmenis ir % no ekonomiski aktīvo iedzīvotāju skaita (15–74 gadi), izlaides starpība ir iegūta ar ražošanas funkcijas palīdzību kā procentuālās novirzes no potenciālā iekšzemes kopprodukta (IKP). Datu periods ir 1998Q1 – 2014Q4. Sakarība starp bezdarbu un inflāciju ir lejupvērsta, jo lielāks bezdarbs samazina iedzīvotāju ienākumus un kopējo pieprasījumu, un tādējādi vājina spiedienu uz cenām. Sakarība starp izlaides starpību un inflāciju ir augšupvērsta, jo lielākā ekonomiskā aktivitāte palielina kopējo pieprasījumu un palielina ražošanas jaudu noslogojumu, tas paaugstina faktisko izlaidi tuvu potenciālai izlaidei (samazina negatīvo izlaides starpību) un liek ražotājiem un pakalpojumu sniedzējiem palielināt cenas.

Vai laika gaitā ir mainījusies Filipsa līknes sakarība?

Pēdējā laikā ir daudz diskusiju par to, vai laika gaitā ir mainījies Filipsa līknes slīpums. Šis jautājums ir izskanējis vairāku ekonomiskās politikas veidotāju runās un starptautisko organizāciju analīzē (Constancio, 2015; Yellen, 2015; IMF, 2013 un citi).

Ja samazinās ekonomiskās aktivitātes ietekme uz inflāciju (t.i., Filipsa līkne kļūst lēzenāka), inflācijas līmeņa paaugstināšanai nepieciešams vairāk kāpināt nodarbinātību un ekonomisko aktivitāti. Tādējādi lēzenāka Filipsa līkne liecina par to, ka centrālajai bankai jāpieliek lielākas pūles, lai sasniegtu noteikto inflācijas mērķi.

Līdz šim gūtie pierādījumi nav bijuši vienveidīgi, jo atkarībā no izpētes valsts un izmantotā perioda dažos pētījumos norādīts uz Filipsa līknes slīpuma samazināšanos (Starptautiskais Valūtas fonds (2013), Blanchard un citi. (2015), Stock un Watson (2010)), bet citos pētījumos – uz tā palielināšanos (Alvarez un Urtasun (2013), Riggi un Venditti (2014), Oinonen un Paloviita (2014)).

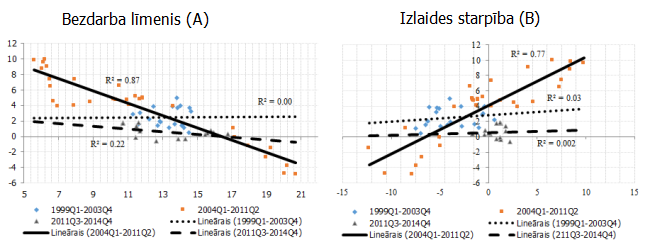

Kas ir noticis ar Filipsa līknes sakarību Latvijā pēdējo 15 gadu laikā? Šim nolūkam sadalīsim periodu trīs apakšperiodos – 1999Q1–2003Q4, 2004Q1–2011Q2 un 2011Q3–2014Q4 [2]. Pamatinflācijas atkarība no bezdarba līmeņa un izlaides starpības parādīta 3. attēlā. Tajā redzams, ka otrajā apakšperiodā, t.i., 2004Q1–2011Q2, kad bija raksturīgas lielas cenu pārmaiņas, inflācija bija augstāka nekā pārējā izlases periodā.

Vienlaikus no 2011Q3 novērotais izlaides pieaugums un zemāks bezdarba līmenis neradīja pamatinflācijas kāpumu. Turklāt šajā apakšperiodā pamatinflācijas un izlaides starpības sakarības koeficients ir negatīvs, bet atbilstība ir niecīga. Tādējādi provizoriski pierādījumi liek domāt, ka laika gaitā inflācijas cikliskais jutīgums var mainīties. Periodā ar lielām cenu svārstībām novērota spēcīga pozitīva (negatīva) inflācijas un izlaides starpības (bezdarba līmeņa) sakarība, bet pārējā periodā tā, šķiet, bijusi nemainīga.

3. attēls. Inflācijas un ekonomiskās aktivitātes sakarība pa laika periodiem

Piezīmes: pamatinflācija ir izteikta gada pieauguma tempos; bezdarba līmenis ir % no ekonomiski aktīvo iedzīvotāju skaita (15–74 gadi), izlaides starpība ir iegūta ar ražošanas funkcijas palīdzību kā procentuālās novirzes no potenciālā IKP. Datu periods ir 1998Q1–2014Q4.

Filipsa līknes slīpuma maiņas faktori

Empīriskā literatūra sniedz dažādus Filipsa līknes slīpuma pārmaiņu skaidrojumus. Piemēram, Ball un citi (1988) bija starp pirmajiem autoriem, kuri parādīja, ka augsts inflācijas līmenis (vai arī lielākas inflācijas līmeņa svārstības) var izraisīt biežākas cenu korekcijas – valstīs ar augstāku (svārstīgāku) inflāciju Filipsa līknes slīpums tiešām var būt lielāks.

Pretstatā tam dezinflācija (t.i., inflācijas līmeņa pazemināšanās), ko attīstītajās valstīs varēja vērot, sākot ar 20. gs. 80. gadiem, samazināja ekonomiskās aktivitātes ietekmi uz inflāciju.. Līdzīgās domās ir arī Starptautiskais Valūtas fonds (2013), kas uzskata, ka kopš 20. gs. 70. gadu vidus attīstītajās valstīs novērotais Filipsa līknes slīpuma sarukums saistīts ar inflācijas līmeni. Starptautiskais Valūtas fonds (2013), Blanchard un citi (2015) un Roberts (2006) norāda, ka inflācijas cikliskā jutīguma vājināšanās attīstītajās valstīs ir saistīta ar ilgtermiņa inflācijas gaidu stabilizēšanos.

Inflācijas mērķa noteikšana un lielāka monetārās politikas ticamība ir galvenie šīs sakarības vājināšanās iemesli. Musso un citi (2009) norāda, ka Filipsa līknes slīpuma maiņas skaidrojums 20. gs. 80. gadu sākumā meklējams tieši monetārās politikas režīma maiņas ietvaros. Literatūrā min arī citus slīpuma maiņas faktorus kā ražošanas jaudu ierobežojums (Laxton un citi, 1995), nominālās algas/cenu neelastība (de Veirman, 2009; Stock un Watson, 2010), un globalizācijas ietekme (Borio un Filardo, 2007).

Pēc finanšu krīzes inflācijas un ekonomiskās aktivitātes sakarība ir vājāka

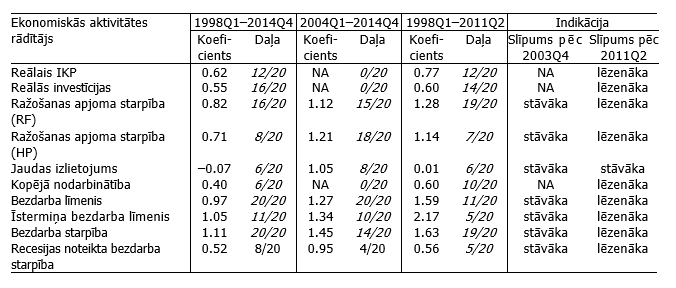

Lai novērtētu, kas ir noticis ar inflācijas un ekonomiskās aktivitātes sakarību Latvijā pēdējo 15 gadu laikā, esam veikuši dažādus aprēķinus. Esam novērtējuši vairāk nekā 200 vienādojumus ar mērķi noteikt Filipsa līknes slīpumu līdz 2004. gadam un pēc 2011. gada [3]. Vienādojumu novērtēšanā izmantojām vairākus ekonomiskās aktivitātes rādītājus, lai iegūtu plašāku skatu un pārliecinošāku pierādījumu. Rezultāti apkopoti 1. tabulā.

1. tabula. SPCI, pamatinflācijas jutīguma pret ekonomiskās aktivitātes rādītāju novērtējums trīs laika periodu izlasēs

Av

Rezultāti pārliecinoši parāda, ka pēc 2003. gada inflācija ir kļuvusi jutīgāka pret ekonomiskās aktivitātes izmaiņām. Taču pēc 2011. gada Filipsa līknes slīpums ir kļuvis lēzenāks un jutīgums ir mazinājies. Šādu secinājumu apstiprina arī cita novērtēšanas metode, proti, Filipsa līknes novērtējums ar laika gaitā mainīgajiem koeficientiem (4. attēls).

4. attēls. Laikā mainīgs SPCI pamatinflācijas jutīgums pret diviem ekonomiskās aktivitātes rādītājiem

Lai saprastu, kāpēc Filipsa līknes slīpums mainās Latvijā, esam veikuši dažādus aprēķinus. Mūsu aprēķini liecina, ka slīpums ir atkarīgs no vidējā inflācijas līmeņa valstī, bet slīpuma atkarība no nominālo algu/cenu stīvumiem (jeb inerces) nav novērota. Tas nozīmē, ka vidējā inflācijas līmeņa paaugstināšanās mudina uzņēmumus biežāk pārskatīt cenas, lai varētu segt augošās izmaksas, tādējādi veicinot cenu elastību un Filipsa līknes stāvumu. Savukārt pierādījumu trūkums par nominālo stīvumu esamību apstiprina vairāku pētījumu secinājumus par to, ka Latvijas darba tirgus elastība ir salīdzinoši liela.

Secinājumi

Analīze parāda, ka pēckrīzes periodā Filipsa līknes slīpums Latvijā ir mazinājies. Tas nozīmē, ka inflācija reakcija uz ekonomiskās aktivitātes izmaiņām ir vājāka. Šis secinājums ir pietiekami stabils un balstīts uz plašu ekonomiskās aktivitātes rādītāju kopu un dažādām novērtēšanas metodēm. Vājāku inflāciju un ekonomiskās aktivitātes sakarību var saistīt ar vidējā inflācijas līmeņa krišanos un attiecīgi cenu maiņas biežuma samazinājumu Latvijā.

No ekonomiskās politikas viedokļa, vājāka inflācijas un ekonomiskās aktivitātes sakarība liecina, ka, lai paaugstinātu inflācijas līmeni, vajadzīgi būtiskāki ekonomiskās aktivitātes uzlabojumi un lielākas centrālo banku monetārās politikas pūles. Šis secinājums neatstāj novārtā arī publiskajā telpā ilgi apspriesto tematu par tautsaimniecības strukturālo reformu aktualitāti un nozīmi, jo strukturālās reformas palielina konkurenci produktu tirgos un rosina cenas elastīgāk reaģēt uz ekonomikas stāvokļa izmaiņām, kas, nenoliedzami, ir visu iedzīvotāju interesēs.

Resursi

Yellen J. (2015). Inflation Dynamics and Monetary Policy. Speech of chair of the Board of Governors of the Federal Reserve System at the Philip Gamble Memorial Lecture, University of Massachusetts, Amherst, Amherst, Massachusetts, September 24, 2015. http://www.federalreserve.gov/newsevents/speech/yellen20150924a.htm

Constancio, V. (2015). Understanding Inflation Dynamics and Monetary Policy. Speech of vice-President of the ECB at the Jackson Hole Economic Policy Symposium, Federal Reserve Bank of Kansas City, 29 August 201. https://www.ecb.europa.eu/press/key/date/2015/html/sp150829.en.html

International Monetary Fund (2013). The Dog That Didn't Bark: Has Inflation Been Muzzled or Was It just Sleeping? In: World Economic Outlook, Chapter 3, April 2013, pp. 79–96.

ÁLVAREZ, Luis J., URTASUN, Alberto (2013). Variation in the Cyclical Sensitivity of Spanish Inflation: An Initial Approximation. Banco de España Economic Bulletin, July–August 2013, pp. 11–17.

BALL, Laurence, MANKIW, Gregory N., ROMER, David (1988). The New Keynesian Economics and the Output-Inflation Trade-off. Brookings Papers on Economic Activity, vol. 19, issue 1, pp. 1–82.

BESSONOVS, Andrejs, TKAČEVS, Oļegs (2016). Relationship Between Inflation and Economic Activity and Its Variation Over Time in Latvia. Latvijas Banka Working Paper, No. 3/2016, 38 p.

BLANCHARD, Olivier, CERUTTI, Eugenio, SUMMERS, Lawrence (2015). Inflation and Activity – Two Explorations and Their Monetary Policy Implications. NBER Working Paper, No. 21726, November 2015. 29 p.

BORIO, Claudio, FILARDO, Andrew (2007). Globalisation and Inflation: New Cross-Country Evidence on the Global Determinants of Domestic Inflation. BIS Working Paper, No. 227, May 2007. 54 p.

DE VEIRMAN, Emmanuel (2009). What Makes the Output-Inflation Trade-Off Change? The Absence of Accelerating Deflation in Japan. Journal of Money, Credit and Banking, vol. 41, issue 6, pp. 1117–1140.

LAXTON, Douglas, MEREDITH, Guy, ROSE, David (1995). Asymmetric Effects of Economic Activity on Inflation: Evidence and Policy Implications. IMF Staff Papers, vol. 42, No. 2, June 1995, pp. 344–374.

MUSSO, Alberto, STRACCA, Livio, van DIJK, Dick (2009). Instability and Nonlinearity in the Euro-Area Phillips Curve. International Journal of Central Banking, vol. 5, No. 2, June 2009, pp. 181–212.

OINONEN, Sami, PALOVIITA, Maritta (2014). Updating the Euro Area Phillips Curve: The Slope Has Increased. Bank of Finland Research Discussion Paper, No. 31. 12 p.

ROBERTS, John M. (2006). Monetary Policy and Inflation Dynamics. International Journal of Central Banking, vol. 2, No. 3, September 2006, pp. 193–230.

STOCK, James H., WATSON, Mark W. (2010). Modeling Inflation after the Crisis. NBER Working Paper, No. 16488, October 2010. 61 p.

[1] Šis raksts balstās uz Latvijas Bankas pētījuma rezultātiem (Bessonovs un Tkačevs, 2016). Plašāku pētījuma analīzi skatīti šeit.

[2] Pirmais periods ir zemas un stabilas inflācijas laiks līdz 2004. gada maijam, kad Latvija pievienojās Eiropas Savienībai. Otro periodu (2004Q1–2011Q2) raksturo lielas inflācijas svārstību amplitūdas tautsaimniecības uzplaukuma, lejupslīdes un ekonomiskās aktivitātes atjaunošanās apstākļos. Trešajā, t.i., pēckrīzes periodā, tika novērots inflācijas sarukums un ļoti zems inflācijas līmenis.

[3] Novērtēšanas tehniskās detaļas ir aprakstītas Latvijas Bankas pētījumā Bessonovs un Tkačevs (2016).

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti