Kreditēšana pandēmijas ēnā: Eirosistēmas atbalsts tautsaimniecībai

2020. gads gandrīz aizvadīts, praktiski visu pasauli skarot koronavīrusa Covid-19 pandēmijas uzliesmojuma viļņiem. Pandēmijas izraisītajai recesijai – ārkārtīgi straujajam iekšzemes kopprodukta (IKP) kritumam šā gada 2. ceturksnī – vairumā pasaules reģionu, tostarp eiro zonā un arī Latvijā, jau 3. ceturksnī sekoja mērena atkopšanās.

Lai gan gada nogalē epidemioloģiskā situācija atkal saasinājusies, līdz ar ko tautsaimniecības perspektīva nav īpaši labvēlīga un riski aug, šajā starpposmā būtu lietderīgi ieskatīties, kāds cīņā par pandēmijas skartās ekonomikas atjaunošanu bijis kreditēšanas ieguldījums.

Atbalsts ir; vai tas tiek izmantots?

Eiropas Centrālā banka (ECB) pandēmijas laikā ar pieejamajiem monetārās politikas instrumentiem maksimāli plaši reaģējusi uz situācijas attīstību, nodrošinot iespējami labvēlīgus finansēšanas apstākļus gan bankām, gan tautsaimniecībai kopumā, tādējādi mīkstinot pandēmijas negatīvo ietekmi. Galvenie no izmantoto instrumentu klāsta ir aktīvu iegādes programmas, kas sniedz atbalstu valdībām un uzņēmumiem finansēties vērtspapīru tirgū, tostarp martā izziņotā Pandēmijas ārkārtas aktīvu pirkšanas programma (PĀAIP) [1], kā arī papildus vērtspapīru iegāde Aktīvu iegādes programmas (AIP) ietvaros [2] un ilgāka termiņa refinansēšanas mērķoperācijas (ITRMO III). ITRMO III vērstas banku virzienā, lai tām nodrošinātu ilgtermiņa likviditāti un stimulētu bankas kreditēšanas aktivizēšanai augstas nenoteiktības apstākļos. Bez tam ECB piedāvā arī pandēmijas ārkārtas ilgāka termiņa refinansēšanas operācijas (PĀITRO).

Ilgāka termiņa refinansēšanas mērķoperāciju trešās kārtas īstenošana virzīta, lai kredītiestādes par īpaši zemām likmēm eiro zonas centrālajās bankās varētu iegūt ilgāka termiņa resursus. Tādējādi tiek novērsta naudas tirgus likmju nestabilitāte, līdz ar to atvieglojot krīzes laikā grūtībās nonākošo aizņēmēju kredītu izmaksas. Kreditēšanu iecerēts veicināt ar ITRMO III nosacījumu, lai kredītiestādes īpaši zemo (negatīvo) procentu likmi (faktiski piemaksu) no centrālās bankas saņemtu, tām jāturpina kreditēt līdzšinējā apjomā. Tādējādi mērķētajai likviditātei jāmotivē kredītiestādes turpināt nodrošināt labākus finansēšanas nosacījumus uzņēmumiem un mājsaimniecībām.

No šā gada jūnija līdz 2022. gada jūnijam bankām, kuras saglabās savu esošo kredītu izsniegšanas līmeni, šajās operācijās piemērotā procentu likme būs par 50 bāzes punktiem zemāka nekā noguldījumu iespējas uz nakti vidējā procentu likme, ļaujot bankām, kas saglabās tautsaimniecības kreditēšanu vismaz esošā līmenī, saņemt papildu subsīdijas no ECB.

Papildus ITRMO III tiek veikts arī jauns vispārēju pandēmijas ārkārtas ilgāka termiņa refinansēšanas operāciju (PĀITRO) kopums, lai atbalstītu likviditāti eiro zonas finanšu sistēmā, nodrošinot efektīvu likviditātes aizsargmehānismu. PĀITRO veido septiņas papildu refinansēšanas operācijas, kas uzsāktas 2020. gada maijā un pakāpeniski sasniegs dzēšanas termiņu laikā no 2021. gada. To procentu likme ir par 25 bāzes punktiem zemāka nekā galveno refinansēšanas operāciju vidējā procentu likme attiecīgās PĀITRO termiņa laikā [3] .

ITRMO III 4. kārtas izsolē jūnijā Eirosistēma piešķīra bankām 1.3 triljonus eiro un 5. kārtas izsolē septembrī – vēl 174.5 mljrd. eiro, tai skaitā Latvijas komercbankas aizņēmās attiecīgi 1.2 mljrd. eiro un 0.1 mljrd. eiro. Tas nozīmē, ka ECB piedāvātās ilgāka termiņa refinansēšanas mērķoperācijas, bankām saglabājot savu kredītportfeli esošajā līmenī un izmantojot iespēju aizņemties no centrālās bankas par faktiski -1.0% (ECB noguldījumu iespējas likme ir -0.5%), devušas bankām papildu ienākumu nosacītu ECB subsīdiju veidā apmēram 7 mljrd. eiro (Latvijā – apmēram 6 milj. eiro) apjomā.

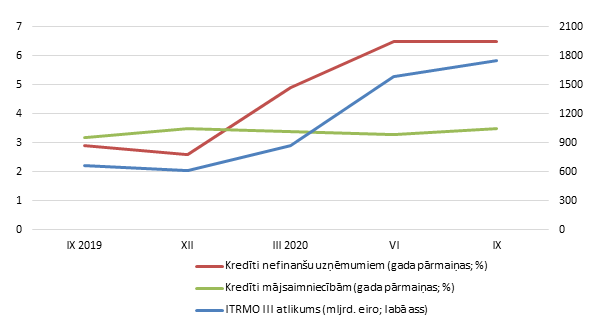

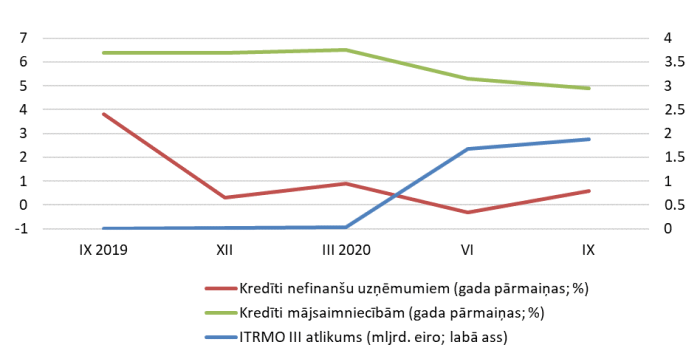

Vai būtiskās papildus līdzekļu injekcijas banku sektorā veicinājušas uzņēmumu un mājsaimniecību iedzīvotāju iespējas aizņemties? Kā redzams 1. attēlā, būtiskais Eirosistēmas līdzekļu ieguldījums sekmējis uzņēmumu aizņemšanās apjomus. Tas, visticamāk, saistīts ar līdzekļu plūsmu pārrāvumu uzņēmējdarbības sektorā, pandēmijas laikam pārtraucot vai ierobežojot daudzu nozaru darbību. Tādējādi vēršanās pēc palīdzības pie bankām, kuras savukārt balstīja Eirosistēmas resursi, saspringtajā laikā nodrošināja uzņēmumiem noteiktu atspaidu.

Savukārt attiecībā uz mājsaimniecībām komercbanku kredīti nekļuva par papildus atbalstu, tomēr eiro zonā kopumā nebija vērojama arī mājsaimniecību kreditēšanas samazināšanās – iepriekš ierastajā tempā turpinājās mērens kredītportfeļa kāpums. Iespējams, ka arī tajā savu artavu deva ITRMO līdzekļu injekcijas.

1. attēls. Eirosistēmas refinansēšanas mērķoperācijas un eiro zonas MFI izsniegtie kredīti

Eiro zonas ietvaros atbalsta izmantošanas līmenis atšķirīgs

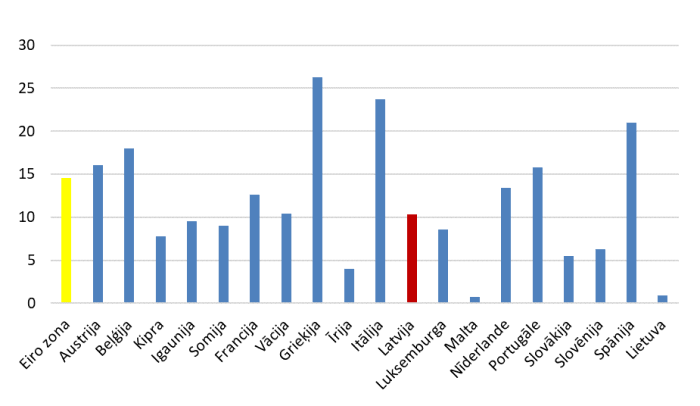

Atšķirīgs dažādās eiro zonas valstīs ir bijis ne tikai pandēmijas spēks, bet arī Eirosistēmas atbalsta instrumentu izmantošanas intensitāte un kreditēšanas tirgus dinamika. Kaut gan ITRMO III ietvaros šā gada jūnija izsolē līdzekļus aizņēmās visu eiro zonas valstu bankas un septembra izsolē 18 no 19 eiro zonas valstu bankām, aizņemto līdzekļu apjoms attiecībā pret kredītportfeli bijis visai atšķirīgs ( 2. attēls).

Lai gan visaugstāko līmeni (26% no kredītportfeļa) ITRMO atbalsts sasniedza Grieķijā, kura pandēmijas pirmajā vilnī tika mazāk skarta, tomēr likumsakarīgi, ka relatīvi lielāko līdzekļu apjomu saņēmušas pandēmijas pirmajā vilnī vairāk cietušo valstu bankas, kur ITRMO atbalsts pārsniedzis 15-20% no kredītportfeļa (Itālijā, Spānijā, Beļģijā). Nedaudz zemāks par eiro zonas kopējo līmeni (14.6%) ITRMO atbalsts attiecībā pret kredītportfeli bijis Latvijā (10.3%). Tādējādi vairumā eiro zonas valstu redzama viena nozīmīga centrālās bankas devuma krīzes grūtību pārvarēšanā šķautne.

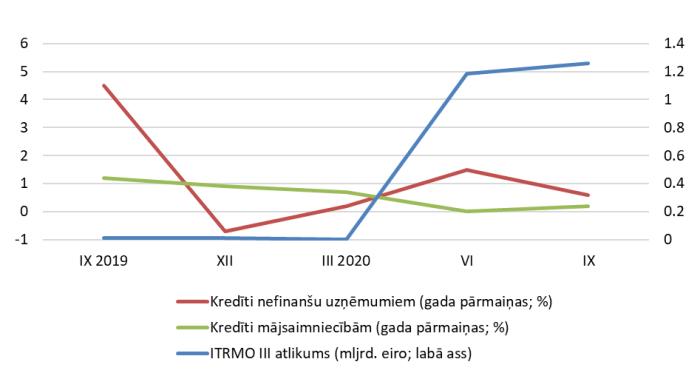

Tomēr saglabājas jautājums: vai banku sektors saņemtos centrālās bankas aizdevumus novirza mērķoperāciju mērķim – kreditēšanas veicināšanai? Kā redzējām iepriekš, eiro zonā kopumā tas vairāk sekmējis nefinanšu uzņēmumu kreditēšanu. Aplūkojot attīstību Latvijā (3. attēls) un salīdzinot to ar vairumu eiro zonas valstu [4] secināms, ka komercbankas saņēma resursus pēc maksimālā apjoma jūnijā, lai gūtu lielāko labumu no labvēlīgajām likmēm, bet kredītportfeli, iespējams, audzēs pakāpeniski (novērtēšanas periods ir līdz 2021. gada martam), turklāt kritērijs tiek izpildīts arī tad, ja tiek saglabāts esošais portfelis.

Mērķis tātad ir kredītportfeļa nesamazināšanās, un pēc tā pavasarī vērtēsim, vai papildus resursu injekcija bijusi efektīva. Tomēr jau šobrīd redzams, ka tā varētu būt novērsusi krasu kredītportfeļa samazināšanos un komercbankām netieši atvieglojusi lēmuma pieņemšanu par atbalstu Eiropas Banku Institūcijas vadlīnijām, atbilstoši kurām bankas varēja piešķirt Covid-19 skartajiem kredītiem brīvdienas (saistību izpildes moratoriju).

Latvijā šī moratorija ietvaros aprīlī-septembrī saistību izpilde tika atlikta 13.4 tūkst. līgumu par kopējo summu 1.1 mljrd. eiro (t.sk. 3.1 tūkst. uzņēmumu līgumu par 0.8 mljrd. eiro un 10.3 tūkst. mājsaimniecību līgumu par 0.3 mljrd. eiro). Tādējādi kredītņēmēji tika pasargāti no finansiālām grūtībām pandēmijas radīto likviditātes sarežģījumu dēļ, bet bankas – no neobjektīvas darbības rādītāju pasliktināšanās.

2. attēls. ITRMO III atlikums pret eiro zonas kredītportfeli 2020. gada septembrī (%)

3. attēls. ITRMO III ietvaros izsniegtie aizdevumi un MFI izsniegtie kredīti Latvijā

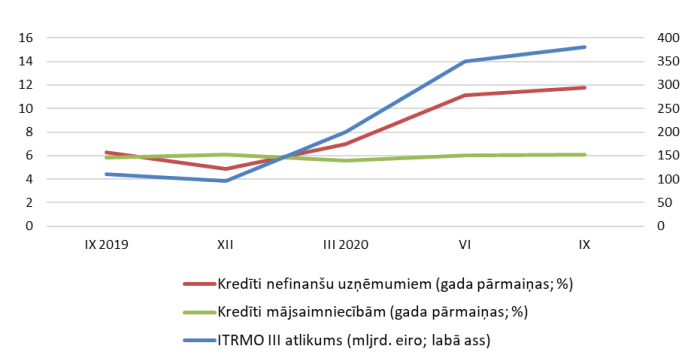

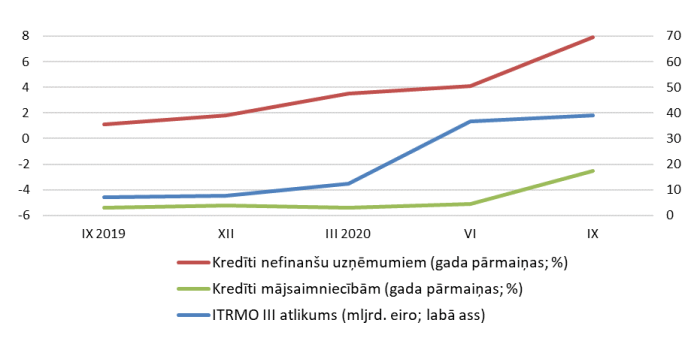

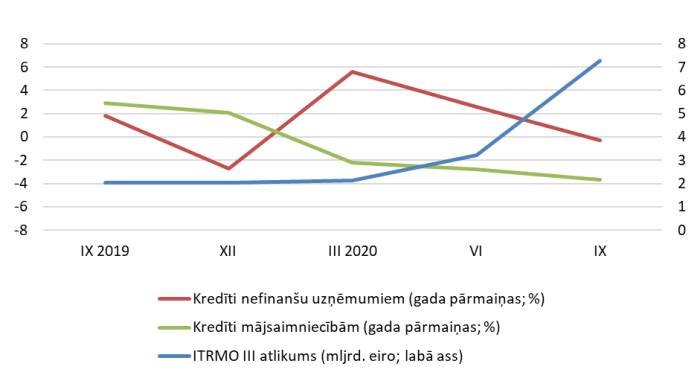

Citās eiro zonas valstīs ITRMO III saistības ar kreditēšanas dinamiku bijusi gan analoģiska eiro zonas kopējām tendencēm, veicinot izteiktāku nefinanšu uzņēmumu kreditēšanu (Francijā; 4. attēls, Spānijā, Itālijā, Maltā, Portugālē), gan līdzīga Latvijā vērojamajai, kreditēšanas pārmaiņām būtiski nemainoties (Igaunijā; 5. attēls, Austrijā, Vācijā, Somijā). Savukārt kreditēšanas izaugsme pēc refinansēšanas mērķoperācijām visos sektoros bijusi vērojama Grieķijā (6. attēls) un Kiprā, bet kreditēšanas kritumu ITRMO III atbalsts nav novērsis Īrijā (7. attēls), Luksemburgā, Lietuvā, Nīderlandē, Slovēnijā, Slovākijā.

4. attēls. ITRMO III ietvaros izsniegtie aizdevumi un MFI izsniegtie kredīti Francijā

5. attēls. ITRMO III ietvaros izsniegtie aizdevumi un MFI izsniegtie kredīti Igaunijā

6. attēls. ITRMO III ietvaros izsniegtie aizdevumi un MFI izsniegtie kredīti Grieķijā

7. attēls. ITRMO III ietvaros izsniegtie aizdevumi un MFI izsniegtie kredīti Īrijā

Pandēmijas pirmais posms kreditēšanu nav paralizējis

Kopumā, pateicoties gan Eirosistēmas un valdību atbalsta pasākumiem, gan rūgtajām iepriekšējās globālās krīzes laikā gūtajām mācībām, eiro zonas valstu bankas Covid-19 izraisītās krīzes pirmo posmu kreditēšanas jomā aizvadījušas bez būtiskiem satricinājumiem – ievērojami veiksmīgāk kā pasaules finanšu krīzi 2008.-2009. gadā. Ja nefinanšu sabiedrībām izsniegto kredītu gada pārmaiņu temps eiro zonā pirms finanšu krīzes 2007.-2008. gadā tuvojās +15%, tad 2009.-2010. gadā tas saruka līdz -3% (mājsaimniecībām izsniegto – attiecīgi no +7% līdz 0%). Savukārt pēc ietekmes uz pasaules ekonomiku mērogos salīdzināmais Covid-19 pandēmijas pirmais vilnis kredītu gada pārmaiņu tempu eiro zonā pat palielināja nefinanšu sabiedrībām no -2.4% pirms krīzes 2020. gada februārī līdz +6.5% pēc krīzes pirmā viļņa šā gada septembrī (mājsaimniecībām šis rādītājs tikai mazliet saruka: +3.8% februārī; +3.5% septembrī.

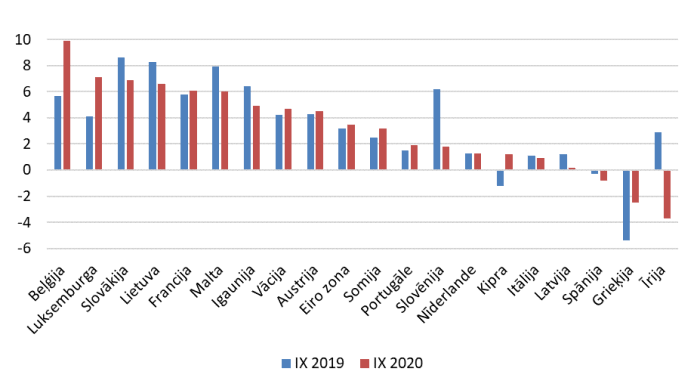

Latvijā iepriekšējās krīzes raisītais sarukums bija visai ekstrēms – visvairāk jau 2006.-2007. gada kreditēšanas buma dēļ – un kredītu gada pārmaiņu temps kredītiem nefinanšu sabiedrībām saruka no +52% 2007. gadā līdz -8% 2010. gadā (kredītiem mājsaimniecībām attiecīgi no +76% līdz -5%). Savukārt, salīdzinot šā gada februāri un septembri redzams, ka kredītu nefinanšu uzņēmumiem gada kāpuma temps pat nedaudz audzis (no -0.4% līdz +0.6%), bet kredītu mājsaimniecībām – vien nedaudz sarucis (no +0.7% līdz +0.2%). Tādējādi kreditēšana varētu būt bijusi viens no balstiem, kas pandēmijas skarto tautsaimniecību atturējis no krasāka krituma. Eiro zonas valstu nefinanšu sabiedrībām un mājsaimniecībām izsniegto kredītu gada pārmaiņu temps 2020 gada septembrī salīdzinājumā ar stāvokli pirms gada redzams 8. un 9. attēlā.

8. attēls. Nefinanšu sabiedrībām izsniegto kredītu gada pārmaiņas eiro zonas valstīs (%)

9. attēls. Mājsaimniecībām izsniegto kredītu gada pārmaiņas eiro zonas valstīs (%)

Kā redzams, gada pārmaiņas atšķirīgās valstīs attīstījušās dažādi, un Latvija kredītu gada pārmaiņu ziņā ar saviem nullei tuvajiem rādītājiem neaizņem pašas pēdējās vietas, kaut mājsaimniecību kreditēšanas tempu ziņā ir tuvu tām.

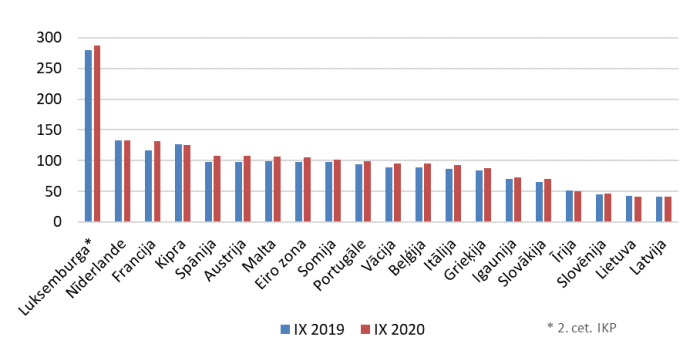

Vienlaikus kredītu nozīme ekonomikā, proti, attiecība pret IKP, joprojām ierindo Latviju tabulas lejasgalā (10. attēls). Ja eiro zonā kopumā un 15 tās dalībvalstīs kredītu attiecība pret IKP pēdējā gada laikā ir augusi, tad tikai Latvijā un vēl trīs valstīs tā samazinājusies.

10. attēls. Kredītu attiecība pret IKP eiro zonas valstīs (%)

Kredītu/IKP attiecības dinamika gan saistīta arī ar IKP būtisko samazināšanos vairumā valstu, tomēr ECB uz kreditēšanas aktivizēšanu virzītā monetārā politika šajā krīzē panākusi to, ka banku izsniegtie kredīti drīzāk ir daļa no risinājuma nevis problēmas. Kreditēšanas atbalsts noderēs arī turpmākajos mēnešos, lai, pakāpeniski pārvarot pandēmijas otro vilni, tautsaimniecība spētu iespējami ātri atjaunoties.

ECB padome decembrī jau pārkalibrēja savus instrumentus un norādīja, ka ir gatava arī turpmāk pēc vajadzības koriģēt visus instrumentus (sk. ECB decembra padomes lēmumus). Tādējādi tiks veicināta labvēlīgu finansēšanas nosacījumu saglabāšana pandēmijas periodā, tā atbalstot kredītu plūsmu visiem tautsaimniecības sektoriem, kas nostiprinās ekonomisko aktivitāti un ļaus saglabāt cenu stabilitāti vidējā termiņā. Īpaši trešais ilgāka termiņa refinansēšanas mērķoperāciju kopums bankām (ITRMO III) joprojām ir pievilcīgs finansējuma avots un attiecīgi veicina banku aizdevumus uzņēmumiem un mājsaimniecībām. Visu interesēs būs, ja bankas arī turpmāk pieņems un tālāk novirzīs ECB sniegto atbalstu.

Atsauces

[1] PĀAIP ietvaros paredzētas iegādes ar kopējo apjomu 1850 mljrd. eiro. Iegādes tiks veiktas vismaz līdz 2022. gada marta beigām un jebkurā gadījumā līdz brīdim, kad koronavīrusa kritiskais posms būs beidzies.

[2] Neto iegādes AIP ietvaros ar mēneša apjomu 20 mljrd. eiro turpināsies tik ilgi, kamēr tas būs nepieciešams, lai nostiprinātu tās monetārās politikas procentu likmju stimulējošo ietekmi, un beigsies īsi pirms galveno ECB procentu likmju paaugstināšanas.

[3] 2020. gada decembrī ECB nolēma, ka 2021. gadā tiks piedāvātas vēl četras papildu pandēmijas ārkārtas ilgāka termiņa refinansēšanas operācijas.

[4] Izmantoti ECB datubāzes dati, katras valsts rādītājiem ietverot eiro zonas valstu rezidentiem izsniegtos aizdevumus.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa