Kreditēšanas struktūra un dinamika Latvijā un citās eiro zonas valstīs

Jau vairākus gadus vērojamais kreditēšanas kritums Latvijā turpina viest bažas par tā negatīvo iespaidu uz tautsaimniecības izaugsmi, ierobežojot gan investīciju un eksporta potenciālu, gan, palēninot privātā pieprasījuma pieaugumu. Tas savukārt bremzē ne tikai importu, bet arī ražošanu un pakalpojumu sniegšanu iekšzemē.

Latvijā izteikts kreditēšanas sarukums vērojams jau kopš 2008. - 2009. gada, tomēr paradoksāli, ka tautsaimniecības izaugsme pēdējos gados mūsu valstī bijusi straujāka nekā vairumā citu eiro zonas dalībvalstu. Te gan jāatzīmē, ka izaugsmes finansējumu Latvijā uzturēja Eiropas Savienības (ES) fondi, uzņēmumu pašu līdzekļi, ārvalstu tiešās investīcijas un arī kredīti atsevišķiem projektiem, tomēr tālākā izaugsmes uzturēšanā bez kreditēšanas paplašināšanās neiztikt.

Līdzīga kreditēšanas dinamika (gan ar lēnāku kredītu kritumu, tomēr arī lēnāku tautsaimniecības izaugsmi) jau kopš 2012. gada pavasara vērojama arī eiro zonā kopumā un apmēram pusē tās dalībvalstu. Līdz ar to Eiropas Centrālās bankas (ECB) pēdējā laikā veiktie kreditēšanu veicinošie pasākumi ir aktuāli arī Latvijai, ļaujot gaidīt pozitīvu ietekmi, ja ne tuvākajā laikā, tad vismaz vidējā termiņā. Tātad vismaz no kredītresursu pieejamības un to cenas viedokļa kreditēšanai būtu visas iespējas attīstīties, tomēr vairākās eiro zonas valstīs, tai skaitā un it īpaši Latvijā, saglabājas ietekmīgi kreditēšanu bremzējošie faktori – paaugstināts kredītrisks, piesardzība par ekonomiskās attīstības perspektīvām, juridiskās vides nesakārtotība un zināma neprognozējamība.

Šajā rakstā aplūkosim, kāda ir kredītu struktūra un galvenās attīstības tendences pēdējos gados eiro zonā, tostarp Latvijā un citās eiro zonas valstīs.

Kredītu attiecība pret iekšzemes kopproduktu

Kreditēšanas situācijas un nebanku parāda banku sektoram līmeņa saistību ar ekonomikas reālā sektora attīstību ilustrē kredītu attiecība pret iekšzemes kopproduktu (IKP). Tā norāda uz tautsaimniecības piesātinātību ar kredītiem, jo ekonomikas izaugsme nav iespējama bez papildu finansējuma investīcijām un kredīti tajās var spēlēt nozīmīgu lomu.

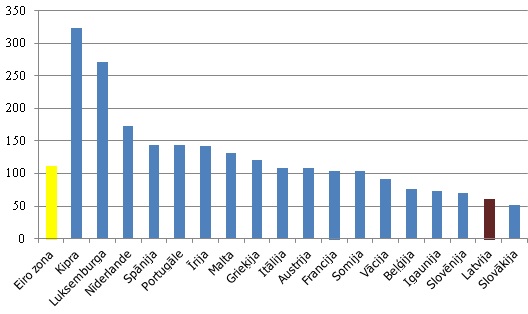

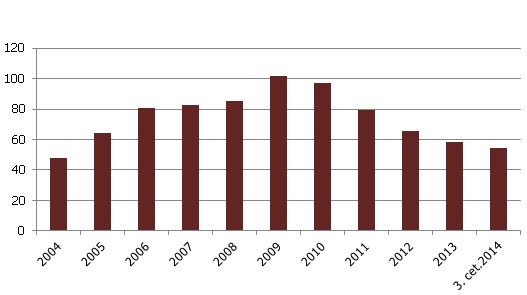

Kopējais iekšzemes kredītportfelis eiro zonā kopumā un arī vairumā eiro zonas valstu pārsniedz IKP apjomu (sk. 1. att.). Tas norāda uz kredītu tirgus dziļo integrāciju tautsaimniecības kopainā un tā lielo lomu ekonomikas nodrošināšanā ar resursiem. Tomēr pēdējā desmitgadē eiro zonas jaunākajās dalībvalstīs kredīti veido vien 50-70% no IKP. Tāda situācija ir Latvijā, kur kredītu līmenis veido ap 60% IKP, apsteidzot Slovākiju (apmēram 50%), bet atpaliekot no Igaunijas un Slovēnijas (abās ap 70% no IKP). Jāatzīmē, ka Latvija īslaicīgi pirmskrīzes periodā bija sasniegusi pat 100% kredītu/IKP attiecību (sk. 2. att.), tomēr tā izrādījās vien nekustamā īpašuma kreditēšanas burbuļa ietekme un, krīzes laikā kreditēšanai sarūkot, arī attiecība pret IKP krasi samazinājās. 2014. gadā, kredītu kritumam palēninoties un IKP augot, kredītu attiecība pret IKP Latvijā samazinās lēnāk, joprojām saglabājoties virs līmeņa, kādā tā atradās, Latvijai pievienojoties ES. 2007. - 2009. gadā kredītu attiecība pret IKP auga un pēckrīzes gados kritās arī citās eiro zonas valstīs, tomēr gandrīz simtprocentīgais kredītu gada pieauguma temps pirmskrīzes gados un nu jau piecus gadus ilgstošais kredītportfeļa kritums padarīja Latviju par valsti ar krasāk izteikto kredītu attiecības pret IKP svārstīgumu.

Tā kā eiro zonas ietvaros par iekšzemes kredītiem tiek uzskatīti arī citu eiro zonas valstu rezidentiem izsniegtie kredīti, no kopējās ainas izceļas valstis, kurās finanšu sektora īpatnību dēļ šādi kredīti tiek izsniegti pastiprināti (Luksemburga, Nīderlande, Īrija, Kipra, Malta). Tomēr kredītu attiecības pret IKP līdere eiro zonā ir Kipra, kur to galvenokārt ietekmē tādu Kiprā reģistrēto uzņēmumu kreditēšana, kuri faktiski šajā valstī neatrodas. Savukārt Latvijas gadījumā citu eiro zonas valstu rezidentiem izsniegto kredītu apjoms ir visai neliels (2014. gada septembrī 398.5 milj. eiro jeb 3% no kopējā kredītportfeļa) un kopējo ainu gandrīz nemaina.

1. attēls. Eiro zonas uzņēmumiem un mājsaimniecībām izsniegto kredītu attiecība pret IKP 2013. gadā, %

Datu avots: ECB, Eurostat

2. attēls. Iekšzemes uzņēmumiem un mājsaimniecībām izsniegto kredītu attiecība pret IKP Latvijā, %

Datu avots: Latvijas Banka, Centrālā statistikas pārvalde

Kreditēšanas sarukums palēninās, tendence izlīdzinās

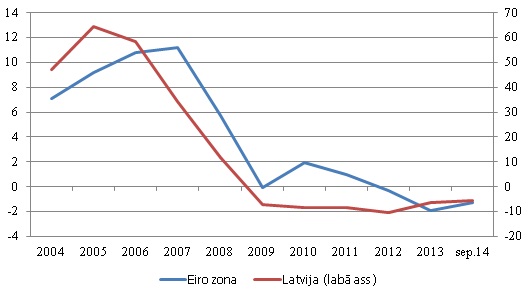

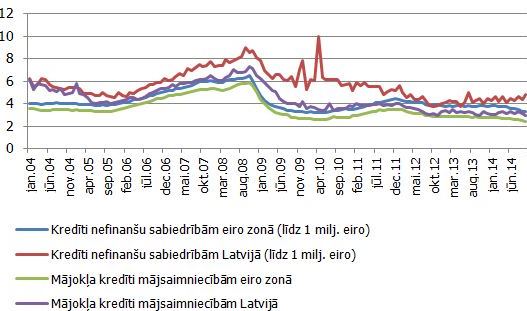

Pēdējie desmit gadi gan ES ekonomikā kopumā, gan arī izteikti Latvijā bija raksturīgi ar optimistisku izaugsmi perioda pirmajos gados, ko nomainīja ekonomiskā krīze un krass tautsaimniecības sarukums. Ja eiro zonas valstīs šie procesi bija izteikti mērenāki, tad Latvijā ekonomikas pārkaršanai sekoja rekordliels IKP kritums un kredītu pieaugums, kas atsevišķos gados pārsniedza 50%, ilgstoša parāda līmeņa samazināšanās un kreditēšanas apsīkums. Kā redzams 3. attēlā, kreditēšanas dinamika pirmskrīzes, krīzes un pēckrīzes laikā Latvijā nav būtiski atšķīrusies no eiro zonā vērojamās (vien līmeņi bijuši citi), bet pēc Latvijas pievienošanās eiro zonai tuvinājušās gan tendences, gan paši samazinājuma tempi. Šāda kreditēšanas cikla līdzība ir pozitīva ziņa kreditēšanas stimulēšanas nepieciešamības skatījumā, proti, ECB veiktie ekonomikas, tostarp kreditēšanas veicināšanas pasākumi ir lietderīgi situācijas risināšanai arī Latvijā.

3. attēls. Kredītu gada pieauguma temps eiro zonā un Latvijā, %

Datu avots: Latvijas Banka, ECB

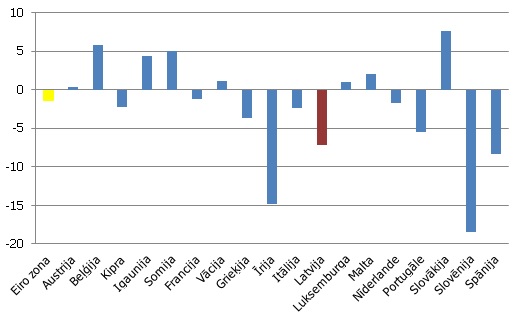

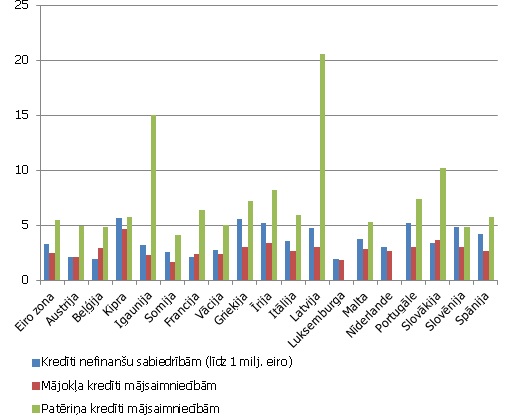

Jāpiezīmē, ka arī eiro zonā ir valstis, kur kreditēšanā vērojams kāpums (sk. 4. att.) un īpaši stimulēšanas pasākumi nav tik aktuāli, savukārt Latvija nebūt nav līdere kreditēšanas krituma jomā.

4. attēls. Kredītu gada pieauguma temps eiro zonas valstīs 2014. gada septembrī, %

Datu avots: ECB

Uzņēmumu un mājsaimniecību kreditēšana: izteikta pārsvara nav nevienai pusei

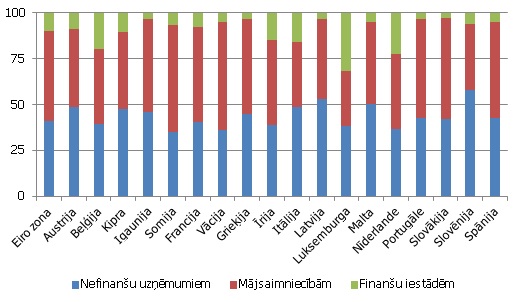

Tautsaimniecības attīstības kontekstā nozīmīga ir gan ražotāju, gan patērētāju kreditēšana un, aplūkojot banku izsniegto kredītu saņēmējus sektoru skatījumā, redzams, ka kredīti līdzīgā apjomā nonāk kā uzņēmumu, tā mājsaimniecību rīcībā. Piemēram, Latvijā 2013. gada beigās kredīti nefinanšu uzņēmumiem veidoja 52%, mājsaimniecībām - 45% un nebanku finanšu iestādēm – 3% no visiem iekšzemes kredītiem. Savukārt eiro zonā kopumā, kur mājsaimniecību kreditēšanas tradīcijas ir ilgstošas un to finansiālais stāvoklis kopumā stabilāks, mājsaimniecības ir lielākā aizņēmēju grupa: 49%; nefinanšu sabiedrības saņēmušas 41% kredītu, finanšu iestādes - 10% (sk. 5. att.). Tostarp gandrīz 60% no izsniegtajiem kredītiem mājsaimniecības saņēmušas Vācijā un Somijā, ap 55% - Slovākijā un Portugālē. Vismazāk - vien 30% no kredītportfeļa mājsaimniecību sektorā - nonāk Luksemburgā, kas savukārt ir līdere finanšu iestādēm izsniegto kredītu īpatsvara ziņā (32%). Līdzīgi kā Latvijā, nefinanšu sabiedrību kreditēšana dominē arī Slovēnijā (58% kredītu) un Maltā (50%).

5. attēls. Kredītportfeļa struktūra eiro zonas valstīs 2013. gadā, %

Datu avots: ECB

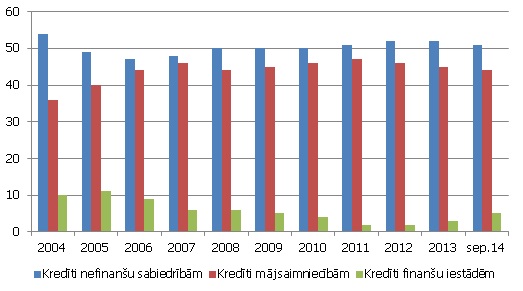

Nefinanšu sabiedrību kreditēšana Latvijā dominējusi visus pēdējos 10 gadus, lai gan mājokļu kredītu aktīvā izsniegšana tautsaimniecības pārkaršanas gados satuvināja mājsaimniecību un nefinanšu sabiedrību kredītu īpatsvaru (sk. 6. att.). Pēdējos gados bankas atkal aktīvāk pievērsušās uzņēmēju kreditēšanai, savukārt mājsaimniecību kredītportfelis sarūk izteiktāk un arī īpatsvars kredītu kopapjomā turpina mazināties.

6. attēls. Nefinanšu uzņēmumiem, mājsaimniecībām un finanšu iestādēm izsniegto kredītu īpatsvars kredītu kopapjomā Latvijā, %

Datu avots: Latvijas Banka

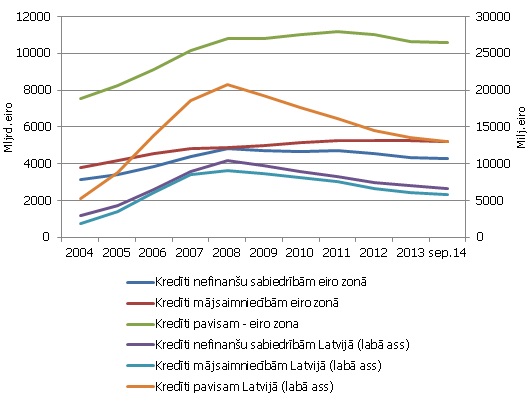

Arī kredītportfeļa kopējā apjoma un nefinanšu sabiedrībām izsniegto kredītu dinamika Latvijā bijusi līdzīga eiro zonas kopējiem rādītājiem (sk. 7. att.), kamēr mājsaimniecību kreditēšanā eiro zonā atšķirībā no Latvijas izteikts kritums nav bijis vērojams arī krīzes un pēckrīzes gados.

7. attēls. Iekšzemes kredītu atlikums perioda beigās eiro zonā un Latvijā

Datu avots: ECB, Latvijas Banka

Latvijas īpatsvars eiro zonā neliels

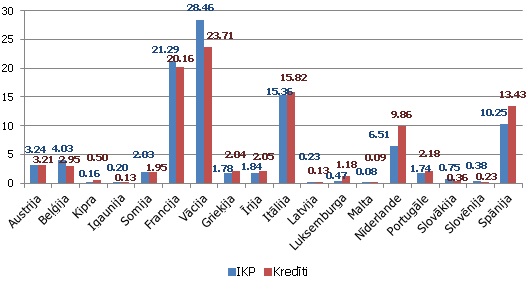

Latvijas kredītiestāžu izsniegto kredītu apjoma īpatsvars kopējā eiro zonas rādītājā ir neliels un, līdzīgi kā ar piesaistītajiem noguldījumiem, veido 0.1% no kopapjoma, apmēram atbilstot mūsu tautsaimniecības lielumam (sk. 8. att.). Vērtējot pēc izsniegto kredītu apjoma, līdzīga situācija kā Latvijā ir arī Igaunijā, nedaudz mazāk izsniegto kredītu ir Maltā, taču nedaudz vairāk – Slovēnijai, Slovākijai un Kiprai. Līdzīgi kā apskatot kredītu attiecību pret IKP, arī, salīdzinot kredītu un IKP īpatsvaru kopējos eiro zonas rādītājos, redzams, ka kredīti Latvijā ieņem mazāku lomu IKP veidošanā, kamēr vairākās citās valstīs aina ir pretēja.

8. attēls. Eiro zonas valstu IKP un iekšzemes kredītu īpatsvars eiro zonas kopējos rādītājos 2014. gada 2. ceturksnī, %

Datu avots: Eurostat, ECB

Zems kredītu procentu likmju līmenis vēl nenosaka kreditēšanas izaugsmi

ECB 2014. gadā pieņēmusi vairākus uz eiro zonas inflācijas mērķa sasniegšanu un tautsaimniecības attīstību vērstus lēmumus un veikusi papildu pasākumus, lai stimulētu kredītu piešķiršanu privātajam sektoram. ECB lēmumu ietekmē samazinājās naudas tirgus procentu likmes, atsevišķos laika periodos pat kļūstot negatīvas. Arī trīs mēnešu EURIBOR, kuram bieži piesaistītas izsniegto kredītu likmes, bija tendence samazināties - šā gada novembrī tas atradās vien 0.08% līmenī. Minētā ECB politika lejupvērsti ietekmēja kredītu procentu likmes eiro zonā kopumā, savukārt Latvijā kredītu procentu likmes vairāk ietekmē virs naudas tirgus indeksiem pievienotās procentu likmes daļas svārstības. Tādējādi, lai gan ilgākā termiņā kredītu procentu likmju dinamika eiro zonā un Latvijā bijusi līdzīga (sk. 9. att.), pēdējā laikā uzņēmumiem un mājsaimniecībām izsniegto kredītu procentu likmju līmenis Latvijā, atšķirībā no eiro zonas kopējā rādītāja, nav mazinājies.

Kredītu likmes dažādās valstīs ietekmē atšķirīgi faktori. Latvijas gadījumā, piemēram, riska prēmija saistībā ar politisko norišu nenoteiktību tirdzniecības partnervalstīs vai neskaidrajiem risinājumiem likumdošanā. Līdz ar to eiro zonā joprojām ir būtiskas atšķirības starp kredītu procentu likmēm dažādās valstīs (sk. 10. att.), turklāt valstīs ar vājāku tautsaimniecības attīstību, kurās vienlaikus risinās parāda līmeņa mazināšanās, kredītu procentu likmes ir augstākas. Augstāks risks un mazāk elastīga pieeja patēriņa kreditēšanai izceļ Latviju (un arī Igauniju) patēriņa kredītu procentu likmju ziņā - šajās valstīs tās ir vairākkārt augstākas nekā citviet eiro zonā. Savukārt uzņēmēju un mājokļa kreditēšanā Latvijā kredītu likmes nav pašas augstākās, tomēr pārsniedz likmju līmeni vairumā pārējo eiro zonas valstu.

9. attēls. No jauna izsniegto kredītu ar mainīgo vai līdz 1 gadam fiksēto likmi vidējās procentu likmes eiro zonā un Latvijā, %

Datu avots: ECB

10. attēls. No jauna izsniegto kredītu ar mainīgo vai līdz vienam gadam fiksēto likmi vidējās procentu likmes eiro zonas valstīs 2014. gada oktobrī, %

Datu avots: ECB

Eiro zonas ietvaros veiktie stimulējošie monetārās politikas pasākumi līdz ar strukturālo reformu aktīvāku īstenošanu tuvākajos gados varētu dot jūtamu ieguldījumu gan IKP izaugsmē, gan kreditēšanas veicināšanā. Kopumā jāatzīmē, ka eiro zonā kopumā attīstības tendences perspektīvā šķiet pozitīvas, nākamajos divos gados prognozējot tautsaimniecības izaugsmi gan globālās ekonomikas, gan privātā patēriņa atkopšanās iespaidā.

Tostarp arī Latvijā, lai gan ģeopolitisko risku iespaids ir potenciāli lielāks, ekonomikai ir turpmākās izaugsmes potenciāls, taču, lai šo potenciālu varētu pilnībā izmantot, ir nepieciešama aktīvāka kreditēšana. Ja banku sektora finansiālais stāvoklis un Eirosistēmas monetārā politika ir jau realizējušies kreditēšanas atkopšanās priekšnoteikumi, tad tiesiskās vides sakārtošana, ēnu ekonomikas mazināšana un vairāku citu būtisku faktoru sakārtošana ir tie nosacījumi, kas kreditēšanas attīstībai Latvijā ļautu straujāk atkopties un dot pienesumu ekonomikas izaugsmes potenciāla palielināšanā.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti

Komentāri ( 3 )

Jautajums, vai tas ir slikts raditajs, ka uz paterina kreditiem ir augstas procentu likmes? Skatoties caur Austrijas skolas prizmu, tad sada riciba\paradiba novers burbulu rasanos (nedrosas saistibas), kuri nenes auglus ,proti, sada nauda tiek ieguldita tiri paterina lietas, kuras nav nekada finansiala labuma atgriezeniskas saites.

Saprotams, ka sada darbiba dod labumu uznemumiem, kas razo sadas preces, bet vai tas kompense, tadu riksu, ka ekonomiskas recesijas vai ekonomiska cikla iedobuma punkta individi ar sada veida saistibam nespes atmaksat saistibas. Papildus, sada veida saistibas, kas debitoriem neietver nekadu finansialu labumu ilgtermina laupa iespeju veikt ieguldijumus ''produktivos'' laukos, jo tas prasa noteiktu lidzeklu daudzumu atmaksat kreditu par paterina lietam.

Paldies!

Lielā mērā var piekrist viedoklim, ka augstas patēriņa kredītu likmes nav viennozīmīgi negatīvs rādītājs un prakse liecina, ka, galvenokārt, augstāka riska apsvērumu dēļ, patēriņa kredītu likmes ir augstākas par citu kredītu veidu likmēm praktiski visās valstīs. Vien Latvijā tās ir, varētu pat teikt, nesamērīgi augstas, salīdzinot ar pašreizējo inflācijas līmeni un liek domāt, vai aktīvāka patēriņa kreditēšana no banku puses par mērenākām likmēm tomēr nebūtu tautsaimniecību stimulējošāka, nekā potenciālais risks (recesijas gadījumā patēriņa kredītiem tas tomēr ir būtiski zemāks nekā, piemēram, mājokļa kredītiem). Un vēl viens aspekts - patēriņa kredītu augstas likmes un zema pieejamība daļu kredītņēmēju novirza pie nebanku kreditētājiem, kur likmes (un saistība atmaksas risks) ir vēl augstākas, toties kredīti vieglāk saņemami.

Paldies par atbildi!