Nodokļu reformas priekšlikumu izvērtējums

--->> 2017. gada jūnija Makroekonomisko Norišu Pārskata (pilna versija)

2017. gada maijā Latvijas Republikas Ministru kabinets akceptēja Latvijas Republikas Finanšu ministrijas (tālāk tekstā – Finanšu ministrija) sadarbībā ar sociālajiem partneriem izstrādātās "Valsts nodokļu politikas pamatnostādnes 2018.–2021. gadam". Nodokļu reformas diskusiju gaitā izteikti dažādi priekšlikumi, savu vērtējumu un priekšlikumus nodokļu pārmaiņām sniegušas arī Pasaules Banka un Latvijas Banka. Ņemot vērā šo priekšlikumu dažādo raksturu, to analīzei izmantoti Latvijas Bankas ekonomiskie modeļi, kas ļauj detalizēti izpētīt paredzamo ietekmi uz dažādiem tautsaimniecības rādītājiem.

Nodokļu reformas saturs

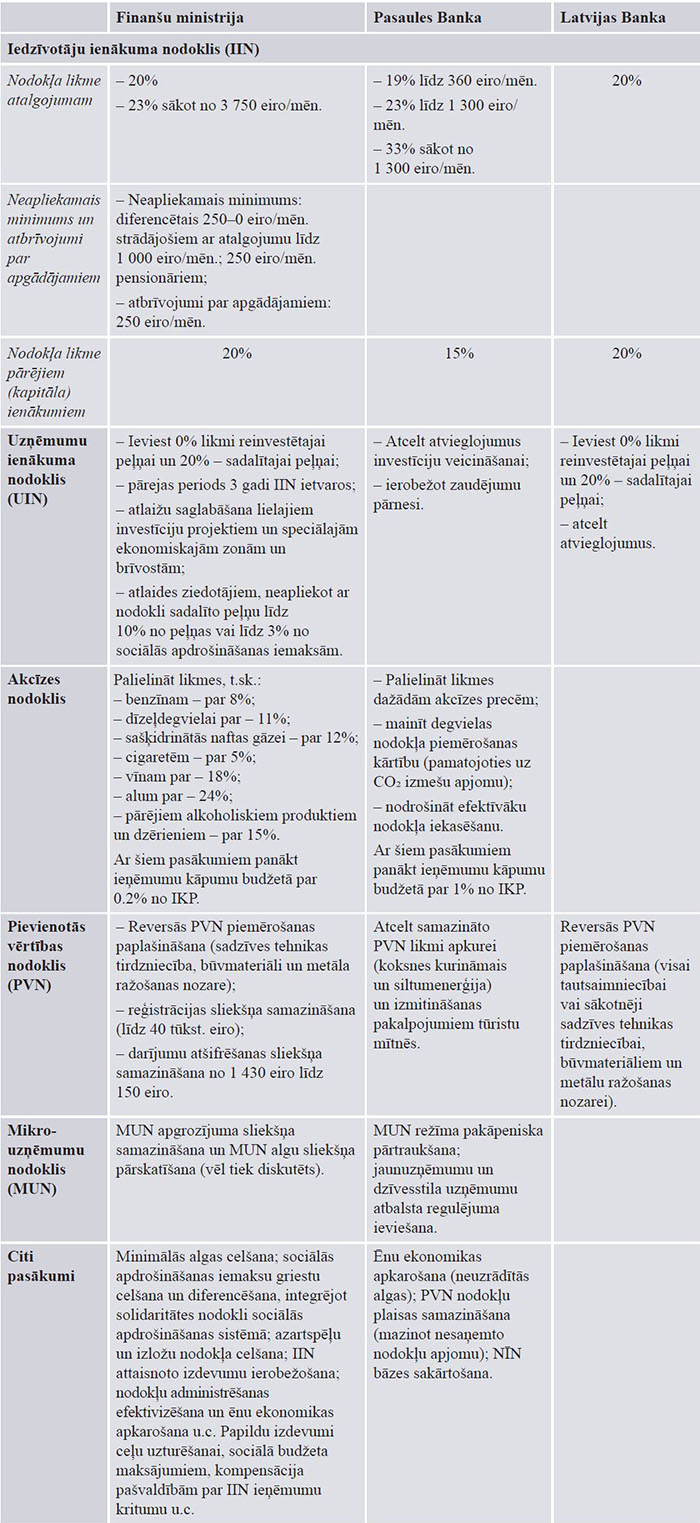

Latvijas Bankas izstrādātā "Nodokļu stratēģija 20/20" galvenokārt koncentrējās uz ekonomisko izaugsmi, veicinot uzņēmumu konkurētspēju un iedzīvotāju labklājību un mazinot ēnu ekonomiku. Tās ietvaros paredzēta nodokļu reforma iedzīvotāju un uzņēmumu ienākumu jomā un reversās PVN maksāšanas paplašināšana. Savukārt Finanšu ministrijas sagatavotās "Valsts nodokļu politikas pamatnostādnes 2018.–2021. gadam" papildus iekļauj arī ienākumu nevienlīdzības mazināšanas jeb sociālā atbalsta pasākumus, kas rada papildu slogu budžeta deficītam un nepieciešamību to daļēji kompensēt, palielinot patēriņa nodokļus. Savukārt Pasaules Bankas sagatavotā ziņojuma "Latvijas nodokļu sistēmas izvērtējums" (Latvia Tax Review) galvenā motivācija bijusi ieņēmumu palielināšana valsts budžetā, paaugstinot nodokļu likmes un uzlabojot nodokļu iekasēšanas administrāciju, kā arī ienākumu nevienlīdzības mazināšana.

2. tabula. Nodokļu reformas piedāvājumi Finanšu ministrijas, Pasaules Bankas un Latvijas Bankas priekšlikumos

(2018. gadā)

Fiskālā ietekme

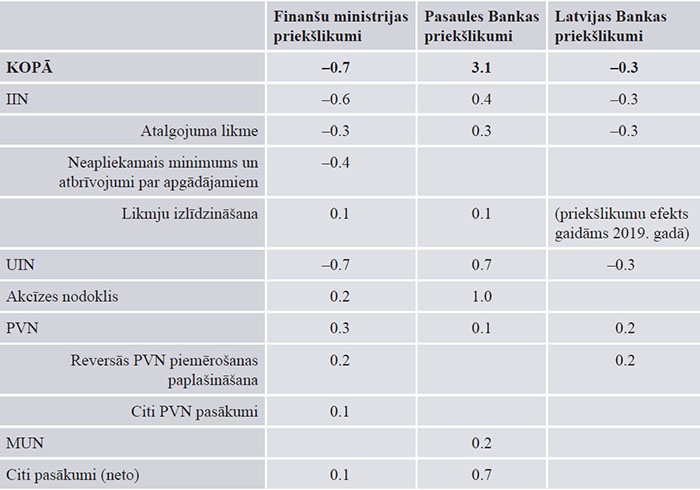

Latvijas Bankas "Nodokļu stratēģijas 20/20" priekšlikumi veido nodokļu reformas kodolu ar samērā nelielu negatīvo fiskālo ietekmi 2018. gadā. Savukārt, padarot mazāk stingrus pārejas noteikumus UIN reformai un paplašinot piedāvājumu ar sociālā atbalsta pasākumiem, Finanšu ministrijas priekšlikumu negatīvā fiskālā ietekme palielinās. Turklāt Latvijas Bankas vērtējumā pārāk gausa reversās PVN maksāšanas kārtības paplašināšana Finanšu ministrijas piedāvājumā varētu kavēt ieņēmumu kāpumu. Arī tautsaimniecības aktivitātes pieauguma atgriezeniskā saite varētu būt nedaudz pārvērtēta, ņemot vērā akcīzes nodokļa palielināšanas negatīvo ietekmi uz tautsaimniecību. Tādējādi "Valsts nodokļu politikas pamatnostādņu 2018.–2021. gadam" fiskālie riski varētu būt nedaudz lejupvērsti.

Savukārt Pasaules Bankas priekšlikumi ir fiskāli pozitīvi jau pirmajā reformas gadā, kas atbilst izvirzītajam uzdevumam. Tajos lielākais devums veidojas no akcīzes nodokļa pārmaiņām un ēnu ekonomikas mazināšanas. Vienlaikus jānorāda, ka iegūtais rezultāts balstās uz pārlieku optimistiskiem pieņēmumiem par pārrobežu (nelegālās) tirdzniecības izplatību un efektīvu nodokļu iekasēšanu (t.i., Pasaules Banka pieņem, ka Latvija spēs nodrošināt strauju kontrabandas apjoma mazināšanos, neraugoties uz akcīzes nodokļa likmju pieaugumu), kā arī degvielas nodokļu saskaņošanu Baltijas valstīs. Tādējādi, īstenojot Pasaules Bankas priekšlikumus, nodokļu ieņēmumu kāpums, visticamāk, gaidāms zemāks par lēsto.

3. tabula. Finanšu ministrijas, Pasaules Bankas un Latvijas Bankas priekšlikumu ietekme uz valsts budžetu 2018. gadā

(% no IKP; atbilstošo institūciju vērtējums)

Makroekonomiskā ietekme

Vērtējot nodokļu reformas priekšlikumu ietekmi uz tautsaimniecību vidējā termiņā, scenāriju ietvaros norādīta Latvijas Bankas priekšlikumu ietekme saskaņā ar "Nodokļu stratēģijas 20/20" aprēķiniem un papildus modelēts novērtējums "Valsts nodokļu politikas pamatnostādnēm 2018.–2021. gadam", izmantojot Latvijas Bankas rīcībā esošos makroekonomiskos modeļus. Pirmo reizi novērtēta arī Pasaules Bankas priekšlikumu ietekme uz ekonomisko izaugsmi, jo Pasaules Bankas izstrādātajā "Latvijas nodokļu sistēmas izvērtējumā" tā netiek aplūkota.

Atbilstoši Finanšu ministrijas un Latvijas Bankas priekšlikumiem darbaspēka nodokļu reformas jomā to ietekmē aug mājsaimniecību rīcībā esošie reālie ienākumi un tēriņi. Augstāks privātais patēriņš vienlaikus palielina investīciju un importa pieprasījumu. Lai apmierinātu preču un pakalpojumu pieprasījumu, nepieciešams lielāks darbinieku skaits, un tas nozīmē ne vien nodarbinātības kāpumu, bet arī augšupvērstu spiedienu uz algām un cenām. Savukārt, īstenojot reformu uzņēmumu ienākuma nodokļa jomā, t.i., neapliekot ar nodokli peļņu, kas ieguldīta attīstībā, uzlabojas uzņēmumu finanšu rādītāji. Tādējādi palielinās kapitāla piesaistes iespējas, vienlaikus mazinoties tā izmaksām (ar labākiem finanšu rādītājiem un patiesās finanšu situācijas atspoguļošanu, izejot no ēnu ekonomikas, uzņēmumiem ir iespējams piesaistīt kapitālu ar izdevīgākiem nosacījumiem). Tādējādi abi nodokļu reformas priekšlikumi – UIN un IIN pārmaiņas – pozitīvi ietekmē ekonomisko izaugsmi un nodarbinātību, vienlaikus ietekmējot algu kāpumu un cenu līmeni. Savukārt "Valsts nodokļu politikas pamatnostādņu 2018.–2021. gadam" ietvaros piedāvātie kompensējošie pasākumi, piemēram, akcīzes nodokļa kāpums, palielina ražošanas izmaksas un tādējādi samazina nodarbinātību un ekonomisko izaugsmi (kumulatīvi 2020. gadā – –0.4%), kā arī palielina cenu līmeni. Tāpēc "Valsts nodokļu politikas pamatnostādņu 2018.–2021. gadam" scenāriju analīze norāda uz joprojām pozitīvu, bet potenciāli pārvērtētu makroekonomisko ietekmi 2020. gadā.

Savukārt Pasaules Bankas piedāvātās pārmaiņas UIN jomā, atceļot nozīmīgākos nodokļu atbrīvojumus, paaugstina nodokļa efektīvo likmi, tādējādi palielinot kapitāla izmaksas par 0.25%. Līdz ar augstāku darbaspēka atalgojuma nodokļa likmi, nosakot samērā zemu progresīvā IIN slieksni (33%, sākot no 1 300 eiro/mēn.), un akcīzes nodokļa kāpumu ekonomiskā izaugsme kopumā tiktu būtiski kavēta.

4. tabula. Galveno makroekonomisko rādītāju pārmaiņas 2020. gadā Finanšu ministrijas, Pasaules Bankas un Latvijas Bankas priekšlikumiem; Latvijas Bankas vērtējums

(kumulatīvi 2020. gadā; % pret bāzes scenāriju)

Secinājumi

Scenāriju analīze rāda, ka Pasaules Bankas piedāvājuma pozitīvā fiskālā ietekme ir pārvērtēta. To nosaka gan pārlieku optimistiskais skatījums uz iespējām strauji mazināt izvairīšanos no nodokļu samaksas, gan priekšlikumu krasi negatīvā ietekme uz tautsaimniecības rādītājiem, kas netiek ņemta vērā, aprēķinot fiskālo guvumu.

Savukārt, ņemot vērā kompensējošo pasākumu negatīvo atgriezenisko saiti uz tautsaimniecības rādītājiem, arī "Valsts nodokļu politikas pamatnostādņu 2018.–2021. gadam" makroekonomiskā ietekme varētu būt pārvērtēta, tomēr tā joprojām ir pozitīva un tajā ietverto priekšlikumu kopējais efekts ir daudz labvēlīgāks tautsaimniecības attīstībai nekā Pasaules Bankas piedāvājums. Tomēr būtu apsverama sociālā bloka priekšlikumu pakāpeniskāka ieviešana, kas mazinātu gan fiskālo spriedzi, gan nepieciešamību pēc tādiem kompensējošiem pasākumiem kā akcīzes nodokļa celšana, kam ir nozīmīga negatīvā ietekme uz tautsaimniecības izaugsmi.

Savukārt "Nodokļu stratēģijas 20/20" priekšlikumi veido mazāku ieņēmumu kritumu budžetā nekā "Valsts nodokļu politikas pamatnostādņu 2018.–2021. gadam" priekšlikumi, sniedzot potenciāli labākus makroekonomiskos rādītājus.

Scenāriju simulācijām izmantotie modeļi

Scenāriju ietekme galvenokārt modelēta, izmantojot vispārējā līdzsvara aprēķina (CGE) modeli, kas ietver 32 nozares, 55 preču grupas un septiņas galapatērētāju kategorijas. No fiskālās puses tas ietver piecus valdības izdevumu veidus un piecus ieņēmumu avotus, t.sk. četrus nozīmīgākos nodokļus – IIN, VSAOI, PVN un akcīzes nodokli. Analizēta arī ēnu ekonomika, kuras lielums atkarīgs no nodokļu likmju līmeņa un ekonomiskās darbības. Šie modeļa aspekti ļauj izteikt visaptverošus padziļinātus secinājumus par vairāku fiskālo pasākumu ietekmi gan uz Latvijas tautsaimniecību kopumā, gan uz atsevišķām tās nozarēm. Plašāku informāciju sk. Beņkovskis, Konstantīns, Goluzins, Eduards, Tkačevs, Oļegs. Vispārējā līdzsvara aprēķina modelis ar fiskālā sektora datiem: Latvijas tautsaimniecības novērtējums. Rīga: Latvijas Banka, 2016. Pētījums 1/2016.

Savukārt UIN pārmaiņu ietekme modelēta, izmantojot novērtēto Latvijas dinamisko stohastisko vispārējā līdzsvara (DSGE) modeli ar finanšu frikcijām un modelī ietverot bezdarba parametru. Plašāku informāciju sk. Bušs, Ginters. Darbvietu meklēšanas un atbilstības frikcijas un darba tirgus dinamika Latvijā. Rīga: Latvijas Banka, 2015. Pētījums 4/2015.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa