Noguldījumi aug, bet vai krāt ir izdevīgi?

Stabilā situācija Latvijas tautsaimniecībā jau astoto gadu nodrošina iekšzemes noguldījumu kāpumu. Izteiktāka bijusi darba algu kāpuma un bezdarba krituma veicinātā mājsaimniecību noguldījumu palielināšanās, kamēr uzņēmumu noguldījumi bijuši svārstīgāki un atsevišķos gados arī sarukuši, uzņēmējiem uzkrājumus izmantojot importa un investīciju darījumos.

Noguldījumu ienesīgums ir zems, iedzīvotāji un uzņēmēji meklē ienesīgākas līdzekļu izvietošanas iespējas, tamdēļ lielākā daļa noguldījumu koncentrējas likvīdajā pieprasījuma noguldījumu segmentā. Rūkot ārvalstu klientu noguldījumiem un turpinoties mātesbanku finansējuma samazinājumam, augošie iekšzemes noguldījumi kļuvuši par galveno banku finanšu resursu avotu – 2018. gada nogalē iekšzemes noguldījumu atlikums pārsniedza banku iekšzemes kredītportfeļa lielumu.

2014. gadā – neilgi pēc Latvijas iekļaušanās Eiropas vienotās valūtas telpā – izvērtējām tā brīža stāvokli banku piesaistīto noguldījumu jomā. Tolaik noguldījumu dinamika jau bija pozitīva 2-3 gadus, atspoguļojot atdzimstošo uzticību finanšu sektoram un spēju veidot uzkrājumus arī pirmajos pēckrīzes gados. Noguldījumu ienesīgums toreiz bija augstāks nekā patlaban, tomēr arī tad tas jau bija samērā zems un stimulēja noguldījumu koncentrēšanos to likvīdākajā formā – norēķinu kontos, krājkontos ar iespēju līdzekļiem piekļūt dažu dienu laikā.

Tagad – piecus gadus vēlāk – aplūkosim, vai un kas šajā ziņā mainījies. Šajā rakstā par to, kā noguldījumu dinamiku ietekmējis zemo procentu likmju laikmets, kāda ir situācija ar noguldījumiem Latvijā un kā šajā kontekstā izskatās citas Baltijas valstis un eiro zona.

Noguldījumu kāpumu veicinošie faktori

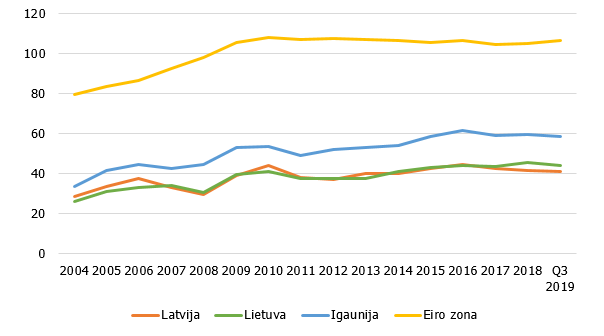

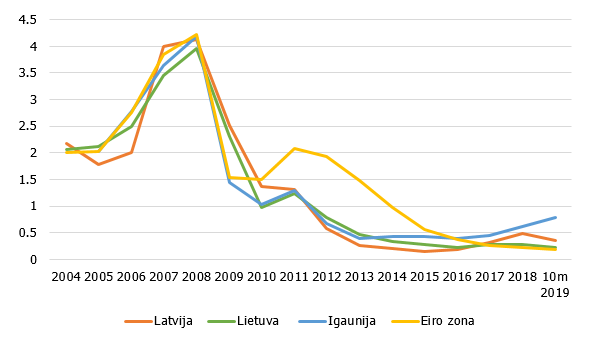

Stabilās uzkrāšanas tradīcijas gadu gaitā eiro zonā nodrošinājušas ilgstošu noguldījumu kāpumu, pat neraugoties uz svārstībām tautsaimniecības izaugsmes tempā. Turklāt, laika gaitā mazinoties skaidras naudas norēķiniem, ieviešot eiro un paplašinoties eiro zonai, motivācija uzglabāt naudu bankas kontā arvien aug. Līdz ar to bankās uzkrāto noguldījumu kopapjoms eiro zonā kopumā pārsniedz iekšzemes kopprodukta (IKP) apjomu, tomēr valstīs ar vēsturiski nesenākām uzkrāšanas iespējām, piemēram, trīs Baltijas valstīs noguldījumu līmenis veido vien 40-60% no IKP (skat. 1. att.). Tiesa, kopš 2008. gada noguldījumu/IKP attiecība eiro zonā kopumā un pēdējos trīs gados arī Baltijas valstīs ir stabilizējusies, straujāk attīstoties alternatīvām finanšu aktīvu izvietošanas iespējām. Jāatzīmē, ka Baltijas valstīs noguldījumu/IKP attiecība pirmajos gados pēc eiro ieviešanas pieauga, jo šajā laikā pastiprināti notika skaidrās naudas pārvietošana uz banku kontiem nacionālo valūtu/eiro maiņas procesā.

Pakāpeniski gan iezīmējas tendence, ka tautsaimniecības attīstības līmeni valstī, kā arī finanšu sektora dziļumu vairs nevar pilnvērtīgi izvērtēt ar noguldījumu attiecību pret IKP, jo augošie ieņēmumi aizvien vairāk tiek uzkrāti citos finanšu instrumentos. Pie tam ne tikai ilgtermiņa uzkrājumu veidošanai, bet arī operatīviem norēķiniem ar jauno finanšu tehnoloģiju risinājumu palīdzību, kas varētu mazināt noguldījumu uz nakti (dominējošā noguldījumu veida zemo procentu likmju periodā) nozīmi. Zināma bremzējoša ietekme potenciāli ir arī fintech uzņēmumu inovācijām, kuras saistītas ar kriptoaktīvu un blokķēdes tehnoloģiju izplatību.

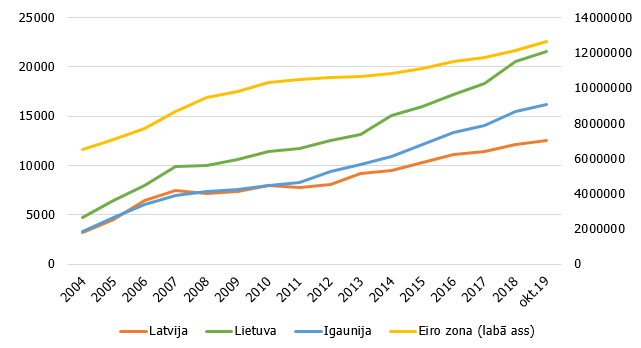

Latvijas tautsaimniecības pozitīvā izaugsme nodrošina bankās izvietoto līdzekļu atlikuma kāpumu absolūtā izteiksmē (skat. 2. att.): iekšzemes uzņēmumu un mājsaimniecību noguldījumu atlikums kopš eiro ieviešanas Latvijā audzis divkārt straujāk nekā eiro zonā kopumā (no 2014. gada sākuma līdz 2019. gada vidum attiecīgi par 33% un 17%), tomēr noguldījumu kāpums Igaunijā un Lietuvā bijis vēl krietni straujāks (attiecīgi 56% un 55%). Zināms iespaids uz Latvijas atpalikšanu no kaimiņvalstīm bijis strukturālajām pārmaiņām banku sektorā. Tomēr darbību pārtraukušās bankas galvenokārt koncentrējās uz ārvalstu klientu apkalpošanu, tādēļ iekšzemes noguldījumu atlikums būtiski netika ietekmēts, vien uz laiku kļuva nepieejami noguldījumu garantiju sistēmas nesegtie noguldījumi. Tomēr jāņem vērā, ka noguldījumu garantiju sistēma nodrošina, ka lielākā daļa noguldītāju savus līdzekļus no darbību apturējušām bankām īsā laikā var pārvietot uz citām bankām, tādējādi mazinot ietekmi uz kopējo naudas piedāvājumu.

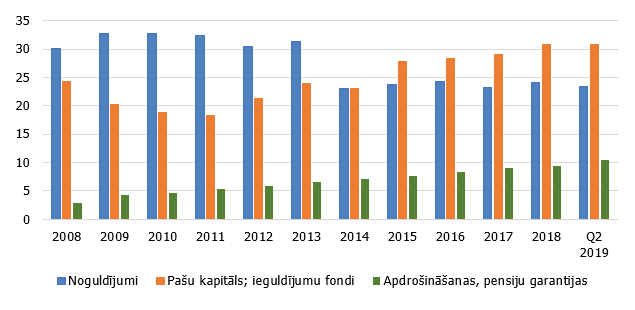

Straujāka finanšu aktīvu uzkrāšana vērojama nevis noguldījumos bankās, bet citos finanšu instrumentos, liecina Latvijas Bankas apkopotie finanšu kontu dati. Kopš 2008. gada Latvijas nefinanšu sabiedrību un mājsaimniecību finanšu aktīvos noguldījumu īpatsvars sarucis no 30% līdz 23%, toties būtiski audzis īpatsvars ieguldījumiem pašu kapitālā, ieguldījumu fondos, apdrošināšanas un pensiju uzkrājumos (skat. 3. att.). Savukārt ieguldījumi parāda vērtspapīros to krītošā ienesīguma dēļ veido vien 1% no finanšu aktīviem. 2008.-2019. gadā Latvijas nefinanšu sabiedrību un mājsaimniecību ieguldījumi apdrošināšanas un pensiju uzkrājumos auguši 5.7 reizes, ieguldījumi kapitālā un ieguldījumu fondos – par 94%, bet noguldījumi – tikai par 20%. Kopumā kapitāla tirgus Latvijā gan joprojām ir mazaktīvs, un tā straujāka attīstība varētu vēl būtiskāk audzēt ieguldījumus citos finanšu instrumentos.

1. attēls. Iekšzemes uzņēmumu un mājsaimniecību noguldījumu attiecība pret IKP (%)

2. attēls. Iekšzemes noguldījumu atlikums (milj. eiro)

3. attēls. Nozīmīgāko sastāvdaļu īpatsvars nefinanšu sabiedrību un mājsaimniecību finanšu aktīvos (%)

Noguldījumu ienesīgums krīt

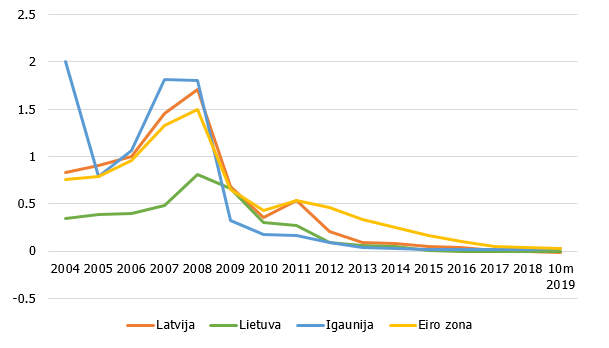

No vienas puses, bezskaidrās naudas norēķinu risinājumi un vienotās valūtas zonas priekšrocības veicinājušas noguldījumu kāpumu, bet, no otras puses, zemo un negatīvo procentu likmju laikmets mazinājis motivāciju uzkrāt. Kā redzams 4. un 5. attēlā, jau apmēram 10 gadus noguldījumu ienesīgums bijis zems, bet pēdējo 5-7 gadu laikā naudas uzkrājumi bankās gandrīz vairs nevairo noguldītāju ienākumus. Ne tikai reālā izteiksmē, nesasniedzot inflācijas līmeni, bet atsevišķos gadījumos uzņēmumu noguldījumiem noslīdot negatīvajā sektorā arī nominālajā izteiksmē. Pie tam tas attiecas ne tikai uz pieprasījuma, bet arī īstermiņa noguldījumiem. Ja papildus ņem vērā, ka bankas negatīvās procentu likmes reizumis ievieš arī pa aplinkus ceļiem (piemēram, kā maksu par kontu apkalpošanu), galvenie stimuli noguldījumu apjoma pieaugumam ir nepieciešamība un iespēja veikt elektroniskus norēķinus skaidrās naudas izmantošanas ierobežojumu dēļ. Turklāt, pateicoties noguldījumu garantiju shēmai, arī uzkrājumu drošība bankās ir augstākā līmenī, nekā ieguldot līdzekļus citos instrumentos.

4. attēls. Uzņēmumu un mājsaimniecību noguldījumu uz nakti gada procentu likmes

5. attēls. Uzņēmumu un mājsaimniecību termiņnoguldījumu gada procentu likmes (jaunie darījumi)

Eiropas Centrālās bankas monetārā politika – eiro bāzes procentu likme nulles apmērā un negatīvā noguldījumu iespējas likme – būtiski pazeminājusi naudas resursu cenu, tāpēc noguldījumu portfelī turpina dominēt uzņēmumu un mājsaimniecību norēķinu kontos esošie līdzekļi. Eiro zonā kopumā šā gada oktobrī pieprasījuma noguldījumu gada pieauguma temps bija 9.0%, kamēr noguldījumi ar noteikto termiņu līdz diviem gadiem samazinājās par 4.3%, savukārt Latvijā atbilstošie skaitļi bija 12.9% un -10.6%.

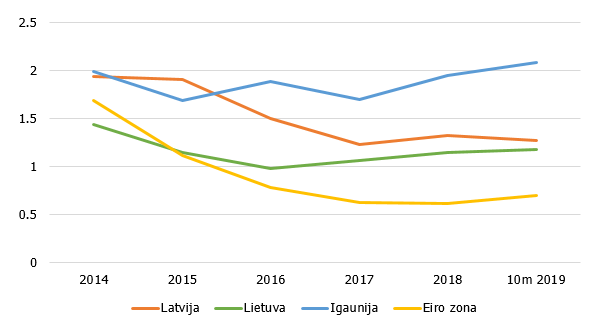

Nedaudz atšķirīga ir situācija ar ilgtermiņa procentu likmēm un arī noguldījumu apjomiem. Ilgtermiņa (ar termiņu ilgāku par diviem gadiem) procentu likmju kritums ir mazāk izteikts, un tās joprojām nodrošina šo noguldījumu augstāku ienesīgumu (skat. 6. att.). Līdz ar to ilgtermiņa (ar termiņu ilgāku par diviem gadiem) noguldījumi Latvijā, Lietuvā un Igaunijā pēdējos trīs gados palielinās, kaut gan eiro zonā kopumā tie turpina sarukt. Tomēr noguldījumu kopapjomā ilgtermiņa depozītu īpatsvars saglabājas niecīgs (visās trīs Baltijas valstīs ap 2-3%, kamēr eiro zonā kopumā – ap 15%). Kopumā ilgtermiņa noguldījumu kāpums vērtējams pozitīvi, jo ļauj daļēji izvairīties no uzkrājumu vērtības zuduma inflācijas ietekmē apstākļos, kad vājāk attīstīta kapitāla tirgus un ierobežotas finanšu pratības dēļ mazāk iespēju izvietot līdzekļus ienesīgākos aktīvos. Savukārt no banku viedokļa raugoties, – ilgtermiņa noguldījumi uzlabo to likviditātes līmeni.

6. attēls. Noguldījumu ar termiņu ilgāku par diviem gadiem gada procentu likmes (jaunie darījumi)

Mājsaimniecību noguldījumi joprojām dominē

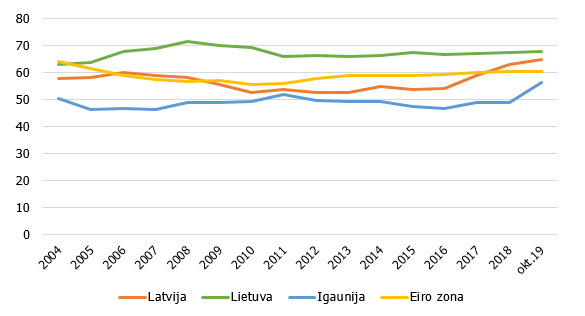

Banku piesaistīto noguldījumu sektorālajā dalījumā uzkrāšanas paradumu ietekmē saglabājas mājsaimniecību pārsvars. Eiro zonā kopumā mājsaimniecību noguldījumi veido gandrīz 60% iekšzemes noguldījumu, Lietuvā – tuvu 70% un Latvijā – 65%, vien Igaunijā mājsaimniecību/uzņēmumu noguldījumu attiecība ir līdzsvarā (skat. 7. att.). Savukārt uzņēmēji savus līdzekļus vairāk izmanto investīcijām vai izvieto ienesīgākos finanšu instrumentos.

Situācijai Latvijā šajā ziņā gan vērojama viena īpatnība – ja eiro zonā, Lietuvā un Igaunijā noguldītāju struktūra nav būtiski mainījusies jau vismaz 15 gadus, tad Latvijā pēdējo piecu gadu laikā mājsaimniecību noguldījumu īpatsvars audzis par 15 procentu punktiem. Kāpums sekojis mājsaimniecību noguldījumu īpatsvara samazinājumam krīzes gados, kad banku sektora satricinājumi uz laiku iedragāja uzticības līmeni un mudināja uzkrāt skaidrā naudā. Tautsaimniecībai stabilizējoties, palielinoties bezskaidrās naudas norēķinu pievilcībai, mazinoties ēnu ekonomikai un īstenojoties atsevišķiem skaidrās naudas lietošanas ierobežojumiem, mājsaimniecību noguldījumu īpatsvars atsāka augt. Šādu Latvijas rādītāju īpatnību varētu skaidrot arī ar salīdzinoši straujo tautsaimniecības izaugsmi no vienas puses un kreditēšanas stagnāciju no otras – uzņēmēji savus augošos ieņēmumus mazāk uzkrāj, bet vairāk izmanto investīcijām un importa darījumu apmaksai, kam pieejamāku kredītu apstākļos varētu lietot banku aizdevumus. Savukārt mājsaimniecības papildu vispārējiem uzkrājumiem veido rezerves gan ilglietošanas preču, gan nekustamā īpašuma iegādei, tostarp pirmajai iemaksai mājokļa kredīta saņemšanai.

7. attēls. Mājsaimniecību īpatsvars noguldījumu kopapjomā (%)

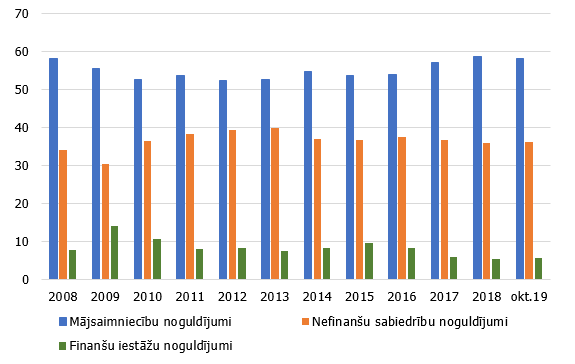

Uzņēmumu noguldījumu apjomu un dinamiku nosaka galvenokārt nefinanšu sabiedrības, kamēr nebanku finanšu iestāžu noguldījumu īpatsvars bankās pēdējos gados ir stabils un nepārsniedz 6% līmeni (skat. 8. att.).

8. attēls. Iekšzemes finanšu iestāžu, nefinanšu sabiedrību un mājsaimniecību noguldījumu īpatsvars noguldījumu kopapjomā Latvijā, %

Latvijas kredītiestāžu piesaistītie noguldījumi auguši straujāk nekā eiro zonā, palielinot savu īpatsvaru kopējā eiro zonas rādītājā, tomēr joprojām Latvijas kredītiestāžu piesaistītie noguldījumi veido vien nelielu daļu no kopējā apjoma eiro zonā (0.10%; Lietuvā 0.17% un Igaunijā 0.13%).

Secinājumi

Galvenie secinājumi, aplūkojot noguldījumu attīstības tendences Latvijā un samērojot tās ar situāciju pārējās Baltijas valstīs un eiro zonā kopumā, ir:

- augam un nostiprināmies, bet lēni;

- joprojām būtiski atpaliekam no eiro zonas kopējā līmeņa, mēreni – no Igaunijas un nedaudz – arī no Lietuvas rādītājiem;

- uzkrājumi ir lietderīgi, bet noguldījumi banku kontos nodrošinās vien norēķinu iespējas un mazliet kompensēs inflācijas ietekmi; ienesīgums jāmeklē citos finanšu aktīvos.

Noguldījumu dinamika Latvijā līdz ar tautsaimniecības izaugsmi un tirgū dominējošo banku stabilitāti saglabājas pozitīva, tomēr procentu likmju līmenis un struktūra polarizē līdzekļu uzkrājumus augošajos pieprasījuma noguldījumos un ilgtermiņa noguldījumos, kuru apjoms vēl ir neliels, bet strauji augošs. Savukārt īstermiņa un vidēja termiņa noguldījumi ar ārkārtīgi zemajām likmēm un ierobežoto likviditāti Latvijā, tāpat kā eiro zonā kopumā, izraisa aizvien mazāku interesi. Mājsaimniecības saglabā vadošo lomu noguldījumu apjomā ar augošu īpatsvaru, kamēr uzņēmēji vairāk tendēti uz līdzekļu produktīvu ieguldīšanu, un to uzkrājumi bankās aug lēnāk. Ārējā pieprasījuma vājināšanās un iespējamais eksporta sarukums varētu mazināt uzņēmumu iespējas uzkrāt, savukārt mājsaimniecību noguldījumus varētu palielināt vēlēšanās veidot "drošības spilvenu" nebaltai dienai, tādēļ Latvijā tuvākajos gados saglabāsies pašreizējā noguldījumu struktūra un tendences.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti