PAPP triljonu stāsts

Papildus jau noteiktajiem aktīvu pirkšanas programmas (PAPP) apjomiem - ECB jau iepriekš bija uzsvērusi, ka vajadzības gadījumā aktīvu pirkšana notiks arī ilgāk jeb līdz brīdim, kad ECB padome būs pārliecinājusies par noturīgu inflācijas līmeņa korekciju atbilstoši tās inflācijas mērķim. ECB padomes septembra sanāksmē ECB prezidents finanšu tirgus dalībniekiem jau lika noprast, ka būtiskākie lēmumi attiecībā uz aktīvu pirkšanas programmas turpinājumu tiks pieņemti jau nākamajā ECB padomes sēdē – oktobrī.

Ko tad tirgus dalībnieki gaidīja un kas vakar tika nolemts? Cik dažādi tirgus dalībnieki, tik arī daudzveidīgas versijas masu medijos tika izskanējušas pirms ECB vakardienas sanāksmes par iespējamajiem turpmākajiem mēneša pirkuma apjomiem un ātrumu, ar kādu šie apjomi varētu tik samazināti.

Tomēr viena kopīga iezīme visos šajos minējumos bija kopīga – vairākums finanšu tirgus dalībnieku bija pārliecināti, ka aktīvu pirkšanas apjomi tiks samazināti.

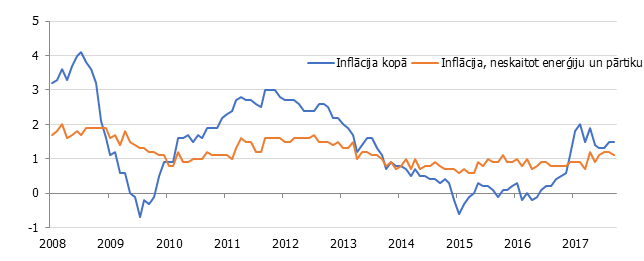

Un kā gan savādāk, ja deflācijas riski ir izzuduši un pašreizējie tautsaimniecības izaugsmes dati vieš pārliecību, ka inflācija, lai arī lēnāk, kā ierasts, bet tomēr pamazām tuvosies līmenim, kas atbilst ECB mērķim - vidējā termiņā tuvu, bet zem 2%. Arī pamatinflācijas rādītāji stiprina šo pārliecību, pēdējos mēnešos pakāpjoties uz augšu (1. attēls).

Tirgus dalībnieku gaidas apstiprinājās! ECB padome vakar nolēma aktīvu pirkšanas programmas pašreizējo iegāžu apjomu 60 mljrd. eiro mēnesī veikt līdz 2017. gada decembra beigām. Savukārt no 2018. gada janvāra turpināt aktīvu pirkšanas programmu 30 mljrd. eiro mēnesī līdz 2018. septembra beigām vai, ja nepieciešams, ilgāk.

Vienlaikus tika nolemts turpināt atkārtoti ieguldīt aktīvu pirkšanas programmas ietvaros iegādātos vērtspapīrus, kuriem pienācis dzēšanas termiņš, pamatsummas ilgāku laiku pēc neto aktīvu iegāžu pārtraukšanas. Tāpat labvēlīgus likviditātes apstākļus un atbalstošas monetārās politikas nostāju turpinās sekmēt lēmums par ECB refinansēšanas operācijās izmantotās fiksētas procentu likmes izsoles procedūras ar pilna apjoma piešķīrumu turpināšanu vismaz līdz 2019. gada pēdējā rezervju prasību izpildes perioda beigām.

1. attēls. Inflācijas un pamatinflācija eiro zonā, gada pārmaiņas, %

Līdzšinējā ECB prakse liecina, ka aktīvu pirkšanas komunikācijā tika norādīti divi galvenie parametri – mēneša pirkuma apjoms un plānotais pirkšanas ilgums, ar nosacījumu programmu turpināt arī ilgāk, līdz būs vērojamas atbilstošas korekcijas inflācijas mērķī. Tas ļauj tirgus dalībniekiem aprēķināt kopējo stimulu apjomu katrai izziņotajai pirkšanas kārtai.

ECB vērtējumā tirgus reakcija ir bijusi atšķirīga un liecina, ka intensīvāka vērtspapīru pirkšana ar lielākiem mēneša apjomiem un īsāku termiņu ir devusi spēcīgāku signālu finanšu tirgum. Šāda kalibrācija bija būtiska īpaši augstas nenoteiktības apstākļos, kamēr daudz mierīgākos apstākļos saglabāt joprojām atbalstošu monetāro politiku var ar mazāku pirkumu apjomu izstiepšanu garākā termiņā.

Manuprāt, šoreiz centrālo banku vadītājiem, lemjot par atbalstošās monetārās politikas saglabāšanu, stāsts vairs nebija par X plus/mīnus 10 miljardiem pirkumu mēnesī. Aktīvu pirkšanas programma savu mērķi jau gandrīz ir izpildījusi – ekonomikā vērojama izaugsme un nodarbinātības pieaugums. Atliek vien sagaidīt tam sekojošo spiedienu uz inflāciju.

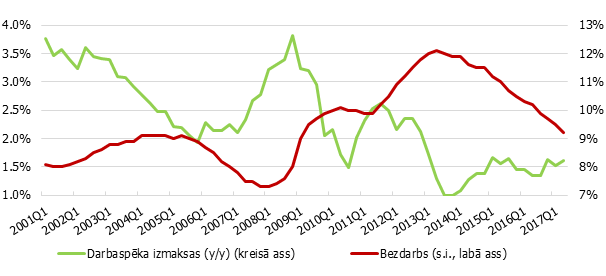

Līdzšinējie novērojumi gan liecina, ka līdz ar globalizācijas, tehnoloģiju un strukturālām pārmaiņām ir vājinājusies darbaspēka un uzņēmumu cenošanas politikas savstarpējās saiknes. Tas savukārt nozīmētu monetārās politikas veidotājiem apbruņoties ar lielāku pacietību, nekā to varēja novērot iepriekš. Piemēri nav tālu jāmeklē: mūsu sabiedrība noveco, līdz ar to cilvēkam gados būs grūti pārdot jaunu un vēl lielāku TV, ja esošais vēl diezgan labi rāda. Tāpat arī dažnedažādie interneta plašumos piedāvātie cenu salīdzināšanas rīki ļauj labāk pārskatīt tirgus piedāvājumu un likt pārdevējiem vairāk konkurēt ar produktu un pakalpojumu cenu, un tikai pēc tam ar servisu.

2. attēls. Darbaspēka izmaksu un bezdarba gada pārmaiņas eiro zonā

Atgādinājumam – aktīvu pirkšanas programma tika uzsākta 2015. gada martā, kad inflācijas mērs - saskaņotais patēriņu cenu indekss - bija noslīdējis negatīvā teritorijā un liecināja par deflāciju, un, vērojot globālās ekonomikas norises, raisīja nopietnas bažas par iespēju nonākt deflācijas spirālē. Vienlaikus eiro zonas ekonomikas izaugsmes prognozes 2014. gada nogalē arvien tika samazinātas, 2015. gadā sagaidot vien 1% iekšzemes kopprodukta (IKP) izaugsmi un bezdarbu 11%.

Kas tad ir mainījies, kopš aktīvu pirkšanas programmas uzsākšanas? Eiro zonas kopējā ekonomikā vērojama noturīga izaugsme un progress inflācijas līmeņa korekcijā. Šī brīža labvēlīgo skatījumu uz eiro zonas ekonomiku papildu balsta arī ārējās ekonomiskās vides uzlabošanās un finanšu sistēmā iepumpētie centrālās bankas naudas līdzekļi apmaiņā pret obligācijām. Turklāt šī milzīgā likviditāte banku sistēmā nekur jau tuvākajā laikā nepazudīs. Kāpēc? Jo vienlaikus ar aktīvu pirkšanu atkārtoti tiek ieguldītas PAPP ietvaros iegādāto vērtspapīru, kuriem pienācis dzēšanas termiņš, pamatsummas.

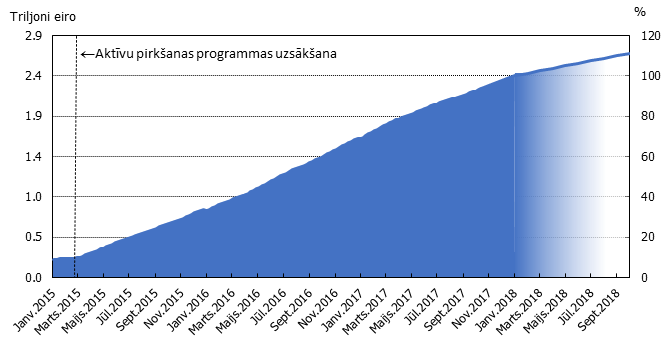

Jāatceras, ka aktīvu pirkšanas programmas ietvaros finanšu sistēmā jau ir iepludinātas milzīgas summas, un šā gada beigās Eirosistēmas nopirktie vērtspapīri, kas tiek turēti monetārās politikas mērķiem, sasniegs 2.4 triljonus eiro. Tādējādi ECB oktobra sēdē nolemtais (nākamgad 9 mēnešos kopsummā, iegādājoties 270 miljardus eiro vērtībā parāda vērtspapīru) vairs salīdzinoši maz mainīs kopējo Eirosistēmas bilances atlikumu (3. attēls). Līdzīgi arī rekordaugstais banku sistēmas likviditātes līmenis, kas sasniedzis jau 1.6 triljonus eiro un ir nogūlies banku norēķinu kontos, liek starpbanku likmēm atrasties pie ECB noteiktās noguldījumu iespējas likmes un ilgtermiņa likmēs, samazinot termiņprēmijas apmēru.

3. attēls. Eirosistēmas nopirktie vērtspapīri, kas tiek turēti monetārās politikas mērķim (100% - 2017. gada beigās)

Vienlaikus jāatzīmē, ka aktīvu pirkšana nav vienīgais monetārais instruments ECB arsenālā. ECB noteiktā negatīvā noguldījumu iespēju likme (šobrīd -0.40%) un galvenā refinansēšanas likme (šobrīd 0%) joprojām nodrošinās ļoti labvēlīgus un stimulējošus monetārās politikas apstākļus. Vēl jo vairāk, ECB padome ir apņēmusies saglabāt tās noteiktās procentu likmes esošajā līmenī krietni ilgāk par aktīvu iegāžu periodu. Šādi ECB ir noteikusi nākotnē gaidāmo izejas secību no nestandarta monetārās politikas pasākumiem. Tātad - centrālās bankas likmes tiks paaugstinātas tikai tad, kad būs beigusi darbību aktīvu pirkšanas programma. Savukārt vakardienas lēmums par fiksētas procentu likmes izsoles procedūras ar pilna apjoma piešķīrumu nodrošināšanu vismaz līdz 2019. gadam būs labs drošības spilvens bankām, nodrošinot iespēju iegūt kredītresursus par centrālās bankas noteikto refinansēšanas likmi.

Kādu reakciju varam sagaidīt pēc aktīvu pirkšanas apjomu samazināšanas, pārtraukšanas, kam tālākā nākotnē varētu sekot reinvestēto apjomu samazināšana un agrāk vai vēlāk arī atgriešanās pie standarta monetārās politikas instrumentiem? Tirgus dalībniekiem, mēģinot uzminēt centrālo banku gaidāmos lēmumu, līdz ar pārliecības nostiprināšanos par kādu no minētajiem lēmumiem tam nekavējoties jābūt iecenotam finanšu instrumentu cenās.

No piedāvājuma un pieprasījuma analīzes viedokļa - centrālās bankas ir nozīmīgas vērtspapīru pircējas. Un, pakāpeniski samazinot pieprasījumu pēc valdības obligācijām, potenciālais piedāvājums citiem finanšu tirgus dalībniekiem attiecīgi palielinātos. Ilgākā laika periodā (līdz ar cenošanas izmaiņām) sagaidāms, ka tie investori, kas aktīvu pirkšanas programmas ietvaros tika izspiesti no centrālo valdību parāda vērtspapīriem un investēja privātā sektora vērtspapīros vai citos ienesīgākos aktīvos, varētu atgriezties pie ieguldījumiem valdības parāda vērtspapīros.

Tas, savukārt, varētu nozīmēt riskantāko aktīvu cenu samazinājumu/ienesīguma kāpumu, pieaugot starpībai starp par drošākajiem uzskatītajiem valdības parāda vērtspapīriem un citām aktīvu klasēm. Gaidāmais procentu likmju kāpums tālākā nākotnē pats par sevi jau arī nebūs nekāda traģēdija. Ja ekonomika aug straujāk, aug pieprasījums, inflācija un algas, tad tas ir objektīvs ekonomisko sakarību iznākums. Un nevajadzētu cerēt, ka procentu likmes varētu atrasties zemā līmenī mūžīgi. Te gan jāpiebilst, ka šāda reakcija var aizņemt pat vairākus gadus un būs atkarīga no tirgus dalībnieku gaidām par centrālās bankas gaidāmo rīcību nākotnē.

Atskatoties uz ASV pieredzi, 2014. gada oktobrī Federālo rezervju sistēma (FRS) nolēma pārtraukt aktīvu pirkšanas programmas īstenošanu un pauda pārliecību, ka nesenā finanšu tirgus nestabilitāte un zemās inflācijas perspektīvas nevarētu apdraudēt panākto progresu nodarbinātības un inflācijas mērķu sasniegšanā.

Savukārt š.g. jūnijā FRS spēra jau nākamo soli, paziņojot par pakāpenisku kvantitatīvās mīkstināšanas procesā iepirkto vērstpapīru reinvestētā apjoma samazināšanu un lēmuma izpildi, uzsākot jau š.g. oktobrī. Kā liecina fakti, šie lēmumi nebūt nav izraisījuši krasas izmaiņas vērtspapīru cenās/ienesīgumā. Drīzāk otrādi - tas ir signāls par ekonomikas izaugsmes perspektīvu uzlabošanos un tam sekojošo procentu likmju normalizēšanos.

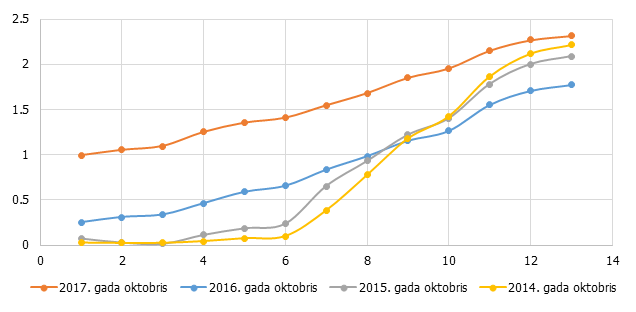

4. attēls. ASV valdības obligāciju ienesīguma līknes termiņstruktūra (%)

Ar šo tad arī gribēju teikt, ka joprojām sagaidāma ECB atbalstošā monetārā politika vēl ilgāku laiku jeb, citiem vārdiem sakot, līdz būs vērojama noturīga inflācijas līmeņa korekcija atbilstoši ECB inflācijas mērķim. Turklāt nevajag aizmirst, ka ECB monetārā politika ietver veselu monetāro pasākumu kopumu un nav tikai aprakstāma ar mēnesī nopirkto parāda vērtspapīru miljardiem. Tas viss kopumā vieš pārliecību par inflācijas rādītāju pakāpenisku atgriešanos pie vidējā termiņa mērķa (tuvu, bet zem 2%).

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti