Patēriņa kredīts. Vai tiešām risinājums ārkārtas situācijā?

Viegli aizņemties, grūtāk atdot.

/Latvijas Bankas 10 patiesības par naudu/

Viens no apspriestākajiem jautājumiem 2018. gadā finanšu jomā bija stingrāku, patērētāju intereses vairāk aizsargājošu likuma prasību ieviešana patēriņa kreditēšanā, kas ar grozījumiem Patērētāju tiesību aizsardzības likumā stājās spēkā 2019. gada 1. janvārī, bet atsevišķas prasības likuma spēku iegūs 2019. gada 1. jūlijā. Vērtējot veiktos likuma grozījumus, ātrās kreditēšanas uzņēmumu aizstāvībai bieži tika minēts arguments, ka pārlieku stingri ierobežojumi nozīmētu daudzu ātrās kreditēšanas uzņēmumu likvidāciju vai pārprofilēšanos (db.lv, 2018; Zvejnieks, 2018). Tādējādi vairākām Latvijas iedzīvotāju grupām ar neregulāriem ienākumiem, kam nav pieejami komercbanku aizdevumi, tiktu liegta iespēja ātri noformēt aizņēmumu ārkārtas situācijās (Kostins, 2018), piemēram, steidzamam mašīnas remontam, ārstniecības pakalpojumiem vai bērnu sagatavošanai jaunajam mācību gadam. Vai stingrāks regulējums tiešām nozīmē, ka daudziem Latvijas iedzīvotājiem ārkārtas situācijās nebūs pieejams nepieciešamais finansējums?

Uzkrājums – vislētākā finansējuma alternatīva ārkārtas gadījumos

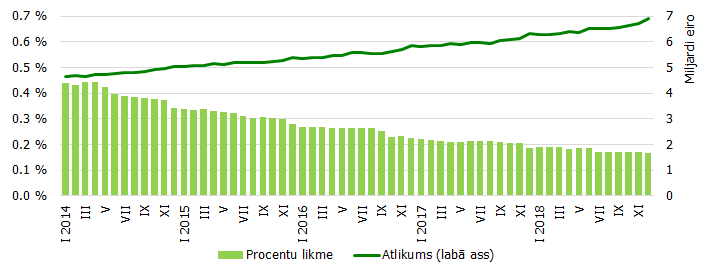

Strīdā par patērētāju kreditēšanas ierobežojumiem ir piemirstas ļoti vienkāršas un no sendienām labi zināmas patiesības, ka nebaltām dienām jātaupa tad, kad viss ir kārtībā, ka prasmīgu saimniekošanu raksturo krāšanas tikums un ka, atliekot mazumu, var sakrāt daudzumu. Arī mūsdienās iedzīvotājiem vislētākais finanšu risinājums nelieliem izdevumiem ārkārtas gadījumos ir paša veidots uzkrājums. Par laimi, daudzi Latvijas iedzīvotāji to saprot. Latvijas komercbankās un ārvalstu komercbanku Latvijas filiālēs gada laikā privātpersonu noguldījumi pieauguši par 8.9%[1], 2018. gada decembrī sasniedzot 6.9 mljrd. eiro.

1. attēls. Privātpersonu noguldījumu atlikums un vidējā svērtā procentu likme Latvijas komercbankās un ārvalstu komercbanku filiālēs

Šobrīd Latvijā noguldījumu procentu likmes ir tuvu nullei – mājsaimniecību noguldījumu atlikumu (esošo norēķinu kontu atlikumu, krājkontu, termiņnoguldījumu) vidējā svērtā procentu likme 2018. gadā bija 0.2% (skatīt 1. attēlu), no jauna piesaistīto termiņnoguldījumu – 0.9%. Tādēļ pagaidām no uzkrājumiem nav iespējams gūt būtiskus papildu ienākumus. Noguldījumi kalpo vien kā "drošības spilvens" ārkārtas gadījumiem, uzkrājums lielākiem pirkumiem vai pirmajai iemaksai mājokļa kredītam. Tomēr tālākā nākotnē noguldījumu procentu likmes var arī pieaugt, ļaujot gūt papildu procentu ienākumus. Jāpiemin, ka Latvijas valsts katram klientam katrā Latvijas komercbankā garantē drošību noguldījumu daļai, kuras apmērs nepārsniedz 100 000 eiro. Savukārt citu Eiropas Savienības (ES) dalībvalstu komercbanku Latvijas filiāļu klientiem līdzvērtīgas garantijas sniedz attiecīgās ES dalībvalstis.

Taču jāatzīst arī tas, ka veidot uzkrājumus ir sarežģīti, jo īpaši tad, ja ienākumu līmenis ir zems. Salīdzinājumā ar citām ES valstīm mājsaimniecības Latvijā uzkrājumiem atvēlē salīdzinoši nelielu daļu no ienākumiem (2017. gadā – 3.25%), turklāt tā svārstās atkarībā no mājsaimniecību pārliecības par tautsaimniecības attīstību un finansējuma pieejamības (EUROSTAT, 2018). Mājsaimniecības ar mazākiem ienākumiem uzkrājumiem atvēlē mazāku daļu no ienākumiem (EUROSTAT, 2017). Trūcīgākām mājsaimniecībām uzkrājumu veidošanu apgrūtina arī tas, ka rūpīgi jāplāno mājsaimniecības budžets ne tikai kārtējam mēnesim, bet arī vairākus mēnešus uz priekšu. Tomēr nelielu uzkrājumu veidošana neparedzētiem gadījumiem ilgtermiņā atmaksājas. Turpretī aizdevumu atdod ir grūtāk, jo aizņēmējam jāatmaksā ne tikai aizdevuma pamatsumma, bet arī procenti, kas augsta riska aizņēmējiem var būt ļoti augsti.

Elastīgie patēriņa kredīti – naudas plūsmas pārvaldes rīks prasmīgiem lietotājiem

Alternatīvs risinājums, kad steidzami uz īsu termiņu nepieciešams neliels aizdevums, ir komercbanku elastīgie patēriņa kredīti. Ar šo jaunjēdzienu apzīmēju dažādus Latvijas komercbanku piedāvātos patēriņa kredītu veidus, kas ļauj patērētājam, nepārsniedzot kredītlimitu – maksimālo noteikto aizdevuma daudzumu –, jebkurā laikā[2] un jebkuram mērķim aizņemties, kā arī bieži jebkurā laikā un jebkurā apmērā atmaksāt aizdevumu[3]. Elastīgie patēriņa kredīti iekļauj, piemēram, overdraftus, kredītkartes, vienkāršas kredītlīnijas un pie debetkartes piesaistītas kredītlīnijas. Jāņem vērā, ka komercbanku elastīgo kredītu priekšrocības var izmantot, ja ir regulāri oficiālie ienākumi. Piemērota elastīgā patēriņa kredīta atrašanai, līguma noslēgšanai, plastikāta kartes izgatavošanai un saņemšanai nepieciešams laiks. Taču pēc tā paveikšanas finanšu līdzekļi robežās, kas nepārsniedz pieejamo kredītlimitu, ir brīvi pieejami jebkad un jebkur. Nenoliedzami, šāds risinājums ir ērts un paver jaunas iespējas, iepērkoties, vadot transportlīdzekli, ceļojot. Turklāt komercbanku piedāvātās kredītkartes bieži piedāvā dažādas atlaides, punktu uzkrāšanas programmas un nelielu naudas atmaksu par veiktajiem pirkumiem. Komercbanku elastīgo patēriņa kredītu izplatību raksturo statistikas dati par nedaudz šaurāku kredītu segmentu – norēķinu kontu un karšu kredītiem (turpmāk – norēķinu karšu kredīti).

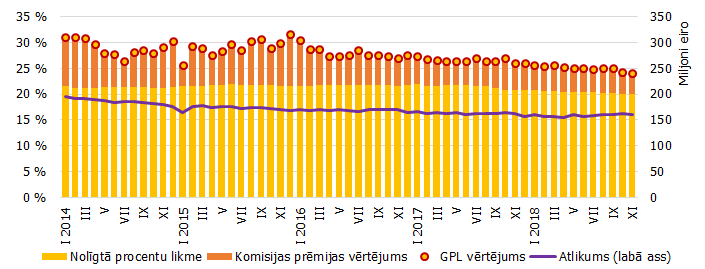

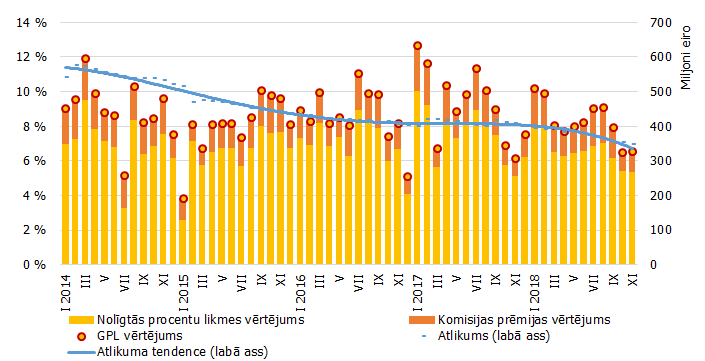

2. attēls. Privātpersonu norēķinu karšu kredītu atlikums un vidējā svērtā procentu likme Latvijas komercbankās un ārvalstu komercbanku filiālēs

Norēķinu karšu kredītu – overdraftu, kredītkaršu, pie debetkartēm piesaistīto kredītlīniju – sniegtās priekšrocības novērtējis teju katrs piektais Latvijas iedzīvotājs. Latvijas komercbankas un ārvalstu komercbanku Latvijas filiāles 2018. gada novembrī apkalpoja 363.8 tūkst. privātpersonu norēķinu karšu kredītu, kuru kopējais atlikums bija 161.0 milj. eiro (skatīt 2. attēlu). Tiesa, kopš 2009. gada sākuma ievērojami samazinājies komercbanku apkalpoto norēķinu karšu kredītu skaits, galvenokārt tāpēc, ka komercbankas kļuvušas piesardzīgākas un rūpīgāk izvērtē aizņēmēju kredītspēju.

Jāuzsver, ka elastīgie patēriņa kredīti parasti ir piemēroti mēneša ienākumu un izdevumu plūsmas pārvaldībai. Izmantojot bezprocentu kredītkartes, kurām noteiktā laika posmā par aizņēmumu nav jāmaksā procenti, prasmīgs un disciplinēts kredītņēmējs var pārvaldīt ienākumu un izdevumu plūsmas pat tā, ka par kredītkartes lietošanu jāmaksā tikai komisijas maksa, bet saistītie procentu maksājumi izpaliek. Šādā gadījumā kredītu izmanto nelieliem izdevumiem un aizņēmumu atdod īsā termiņā, līdzko saņemti regulārie ienākumi.

Augstāku procentu likmju dēļ labā prakse, lietojot elastīgos patēriņa kredītus, ir mēnesī aizņemties nelielas summas (piemēram, ne vairāk kā 15% – 20% no regulārajiem ienākumiem) un uzkrāt parādu, ko var samērā ātri atmaksāt (piemēram, ne vairāk kā mēneša ienākumu apmērā). Elastīgo patēriņa kredītu procentu likmes parasti ir augstākas. Latvijā komercbanku mājsaimniecībām izsniegto norēķinu karšu kredītu vidējā svērtā nolīgtā procentu likme 2018. gadā bija 20.3%. Lai objektīvi novērtētu norēķinu karšu kredītu kopējās izmaksas, jāizmanto gada procentu likme (turpmāk – GPL), kas ņem vērā arī patēriņa kredīta komisijas maksas, apkalpošanas izmaksas un citus maksājumus. Pieņemot, ka komisijas prēmija vairākiem patēriņa kredītu veidiem ir vienāda (2018. gadā 4.7 procentu punkti), Latvijas komercbanku un ārvalstu komercbanku Latvijas filiāļu mājsaimniecībām izsniegto norēķinu karšu kredītu GPL 2018. gadā bija 25.0% (skatīt 2. attēlu). Jebkurā gadījumā, izmantojot komercbanku elastīgos patēriņa kredītus lieliem, ilgākā laika posmā atmaksājamiem izdevumiem, jārēķinās ar prāviem procentu maksājumiem, kuri var apgrūtināt aizdevuma atmaksu.

Jāuzsver, ka, izdarot izvēli starp dažādu finanšu iestāžu piedāvātajiem patēriņa kredītiem, patērētājam ir svarīgi salīdzināt kopējās kredītu izmaksas, ko raksturo GPL.

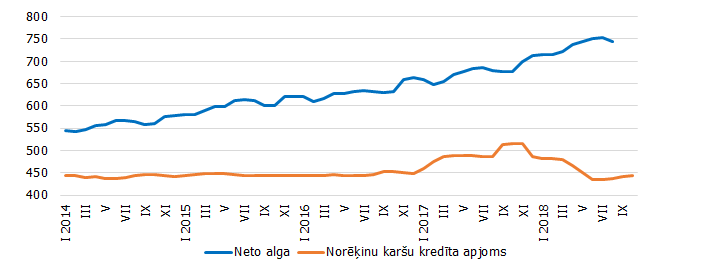

Kopumā Latvijā kredītņēmēji, kas izmanto elastīgos patēriņa kredītus, tai skaitā norēķinu karšu kredītus, aizņemas atbildīgi. Lai arī vadošās Latvijas komercbankas parasti piedāvā norēķinu karšu kredītus, kuru aizņemšanās limits ir 2–3 darba algas, aizņēmēji, kas tos izmanto, tomēr izvēlas aizņemties mazāk. Vidējais norēķinu karšu kredītu apjoms nepārsniedz vidējo neto darba samaksu un, tai pieaugot, norēķinu karšu kredītu attiecība pret darba samaksu pat samazinās (skatīt 3. attēlu). Tā kā norēķinu karšu kredītu procentu likme ir samērā augsta, norēķinu karšu kredīti tiek izmantoti galvenokārt mēneša ienākumu un izdevumu plūsmas pārvaldīšanai, nevis lieliem pirkumiem.

3. attēls. Vidējās neto darba samaksas un vidējā norēķinu karšu kredīta apjoma trīs mēnešu svērtā vērtība (eiro)

Lai neuzkrātu pārlieku lielu elastīgo patēriņa kredītu nastu, ļoti svarīga ir kredītņēmēja pašdisciplīna un finanšu zināšanas. Taču aizņemšanās pamatprincipus var būt grūti ievērot arī elastīgo patēriņa kredītu iezīmju dēļ. Norēķinu karšu plastikāta forma liedz to īpašniekiem precīzi novērtēt savu patieso finanšu situāciju. Arī mūsdienās arvien lielāku popularitāti gūstošās komercbanku mobilās aplikācijas ne vienmēr sniedz precīzu informāciju. Tādējādi kredītņēmēja tēriņi var kļūt pārmēru lieli, ja aizņēmējs nepamatoti optimistiski novērtē savu finanšu situāciju un maldīgi uztver kredītu kā paša finanšu līdzekļus. Turklāt pastāv iespējamība, ka, lietojot bezprocentu patēriņa kredītu, kur par aizņēmumu tā pirmajā posmā jāmaksā nulle procentu, nepieredzējis kredītņēmējs var nepievērst uzmanību kartes gada maksai un augstākiem procentu maksājumiem nākamajos kartes lietošanas posmos, ja aizdevums īsā laikā netiek atmaksāts. Tādējādi kredītkartes bezprocentu perioda laikā lietotājs var veikt pārmērīgus izdevumus, nepamatoti uzskatot, ka tiek gūts papildu izdevīgums (Scholnick et al., 2008; Agarwal&Zhang, 2015).

Salīdzinoši lētāki patēriņa kredīti – risinājums ilgāka termiņa aizņēmumiem

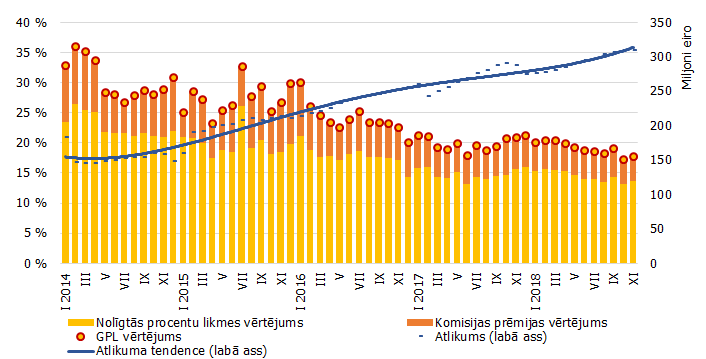

Lieliem izdevumiem, ko iespējams atmaksāt ilgākā laika periodā, atkarībā no nosacījumiem piemērotāki ir tradicionālie komercbanku patēriņa kredīti, nodrošināti patēriņa kredīti vai līzings. Lieliem ilgtermiņa aizdevumiem ir ļoti būtiski, lai procentu likmju līmenis būtu zemāks. Procentu maksājumi ilgākā laika posmā uzkrājas, un, ja kredīta termiņš ir garš, arī dažos procentu punktos mērāmai likmju atšķirībai ir nozīme. Taču, protams, katrs kredītu pakalpojuma piedāvājums jāvērtē individuāli. Var lēst, ka Latvijas komercbankās un ārvalstu komercbanku Latvijas filiālēs 2018. gada novembrī tradicionālo patēriņa kredītu atlikums bija 309.1 milj. eiro – 161.1 tūkst. privātpersonas bija komercbankām parādā bez nodrošinājuma vidēji 1918 eiro par finanšu līdzekļiem, ko izmantoja patēriņa preču iegādei un citiem nolūkiem (skatīt 4. attēlu).

Tradicionālo patēriņa kredītu procentu likmes vairākās Latvijas komercbankās un ārvalstu komercbanku Latvijas filiālēs ir nedaudz zemākas nekā elastīgo patēriņa kredītu procentu likmes. Komercbanku mājsaimniecībām eiro izsniegto patēriņa kredītu GPL, kas vistuvāk raksturo komercbanku tradicionālo patēriņa kredītu izmaksas, 2018. gadā bija 16.7% – 20.5% robežās[4] (skatīt 4. attēlu).

4. attēls. Privātpersonu tradicionālo patēriņa kredītu atlikums un vidējā svērtā procentu likme Latvijas komercbankās un ārvalstu komercbanku filiālēs

Salīdzinoši lētāki ir patēriņa kredīti ar nodrošinājumu, tai skaitā līzinga kredīti. Šādu kredītu izvēle ļauj ietaupīt procentu maksājumos vēl vairāk, taču jārēķinās ar risku, ka gadījumā, ja nevarēs atmaksāt kredītu, būs jāšķiras no nodrošinājuma. Ar nodrošinājumu Latvijas komercbankās un ārvalstu komercbanku Latvijas filiālēs novembrī bija 154.6 tūkst. kredītu vidēji 2250 eiro apmērā patēriņam un citiem nolūkiem, kopumā 347.9 milj. eiro apmērā. Var lēst, ka komercbanku nodrošināto patēriņa kredītu jauno darījumu GPL 2018. gadā vidēji bija 7.9% (skatīt 5. attēlu) un līgumiem ar mainīgās procentu likmes fiksācijas periodu līdz vienam gadam – 4.4%.

5. attēls. Privātpersonu nodrošināto patēriņa kredītu atlikums un vidējās svērtās procentu likmes vērtējums[5] Latvijas komercbankās un ārvalstu komercbanku filiālēs

Pieņemot lēmumu par tradicionālo patēriņa kredītu vai līzinga kredītu, jāņem vērā ne tikai tā procentu likme, bet arī termiņš un iespējas veikt ātrāku atmaksu. Pie vienas un tās pašas procentu likmes – jo garāks kredīta termiņš, jo vairāk tiek samaksāts procentos. Tādējādi patēriņa kredīta procentu maksājumus var samazināt, daļēji vai pilnīgi atmaksājot kredītu ātrāk, ja tas ir iespējams bez būtiskiem komisijas maksājumiem vai citiem ierobežojumiem. Taču arī ātrākai tradicionālā patēriņa kredīta vai līzinga kredīta atmaksai vajadzīga pašdisciplīna.

Katra tradicionālā patēriņa kredīta vai līzinga kredīta novērtēšanai un noformēšanai jāvelta piepūle un laiks, kas padara to neērtu mūsdienu digitālajā laikmetā. Aizdevuma līdzekļi var būt pieejami tikai pēc dažām dienām. Taču vienlaikus apgrūtinātā un nedaudz ilgākā kredīta noformēšanas procedūra palīdz pieņemt izsvērtākus un atbildīgākus lēmumus un samazina nepamatotu izdevumu iespējamību mirkļa vēlmju iespaidā. Arī tradicionālā patēriņa kredīta pārskatāmais atmaksas grafiks var palīdzēt kredītņēmējiem ievērot finanšu disciplīnu.

Nebanku kredīti – viegli pieejams, taču dārgs aizdevums

Pēdējo gadu laikā strauji augusi nebanku kredītu popularitāte. Patērētāju tiesību aizsardzības centra informācija (PTAC, 2018) liecina, ka nebanku kredītdevēju izsniegto kredītu atlikums 2018. gada 1. pusgada beigās bija 655.8 milj. eiro: 356.4 milj. eiro (54.3%) līzinga kredīti, 129.9 milj. eiro (19.8%) patēriņa kredīti, 125.4 milj. eiro (19.1%) distances jeb ātrie kredīti un 44.2 milj. eiro (6.7%) citi kredīti. No uzskaitīto nebanku kredītu veidiem mājsaimniecībām neplānotiem izdevumiem visbiežāk tiek piedāvāti distances jeb ātrie kredīti – kredīti, kuru saņemšanai iespējams pieteikties attālināti – internetā un kas atmaksājami vienā maksājumā. Distances kredīti pērn nokļuva sabiedrības diskusiju krustugunīs – tika apspriestas ātro kredītu ēnas puses, bet nozares pārstāvji tās pastāvēšanu attaisnoja ar mājsaimniecībām sniegto iespēju ātri aizņemties ārkārtas situācijās.

Jau 2015. gadā tika izstrādāti un 2016. gada 1. janvārī stājās spēkā grozījumi Patērētāju tiesību aizsardzības likumā, kas noteica, ka patērētāja kreditēšanas līguma izmaksām jābūt samērīgām un atbilstošām godīgai darījumu praksei. Kopējās kredīta izmaksas kredītam ar termiņu līdz 30 dienām nedrīkstēja pārsniegt 0.55% dienā no kredīta summas no pirmās līdz septītajai kredīta izmantošanas dienai, 0.25% dienā no astotās līdz četrpadsmitajai kredīta izmantošanas dienai un 0.2%, sākot ar piecpadsmito kredīta izmantošanas dienu. Tādējādi patēriņa kredītu ar termiņu viens mēnesis procentu likmes augstākais slieksnis bija aptuveni no 100 līdz 200% gadā. Kredītiem ar termiņu virs 30 dienām kredīta kopējās izmaksas nedrīkstēja pārsniegt 0.25% dienā jeb ap 90% gadā. Papildus tam Patērētāju tiesību aizsardzības likums paredzēja, ka atmaksas grūtību gadījumā patēriņa kredīta ar termiņu īsāku par trim mēnešiem kopējais apjoms ar procentiem, nokavējuma procentiem, komisijas maksu, termiņa atlikšanu un citu ar kredīta līguma izpildi saistīto maksājumu summu nedrīkstētu pārsniegt sākotnējo kredīta atlikumu (kredītam ar termiņu trīs mēneši – 400% gadā, kredītam ar īsāku termiņu attiecīgi vairāk). Patēriņa kredīta nokavējuma procenti nevarēja būt augstāki par 36 procentpunktiem virs aizņēmuma likmes gadā.

Neskatoties uz kopš 2016. gada spēkā esošajiem patērētāju tiesības aizsargājošiem likuma ierobežojumiem, daudziem nebanku kredītu veidiem, tai skaitā distances kredītiem, izmaksas ir ļoti dārgas. 2018. gada maijā nebanku no jauna izsniegtajiem distances kredītiem vidējās svērtās GPL bija no 127.1% līdz 391.9% atkarībā no atmaksas termiņa un veida (PTAC, 2018). Šīs procentu likmes vairāk nekā piecas reizes (aizdevumiem ar atmaksas grafiku) un vairāk nekā piecpadsmit reizes (aizdevumiem ar atmaksu vienā maksājumā un termiņu līdz 14 dienām) pārsniedza procentu likmes atbilstošiem komercbanku aizdevumiem. Līdzīgus secinājumus var gūt, apskatot piemēru: ja aizņēmējs ātro kredītu uzņēmumā uz vienu mēnesi aizņemas 200 eiro ar komisijas maksu 10 eiro un mēneša procentu likmi 10% (gadā 120%), kopumā būs jāatdod 230 eiro. Savukārt, ja to pašu summu uz to pašu termiņu aizņemas komercbankā, izmantojot kredītkarti ar mēneša maksu divi eiro un procentu likmi 24% gadā jeb 2% mēnesī, kopumā būs jāatdod 206 eiro. Tādējādi ieguvums no lētāka kredīta pakalpojuma izmantošanas ir 24 eiro, pieņemot, ka patērētājs spēj aizņemties gan bankās, gan nebankās. Ja kredīta termiņš būtu īsāks, ieguvums no lētāka bankas kredīta būtu mazāks. Apskatītajā piemērā ieguvums kredītam ar trīs reizes īsāku termiņu būtu 13.34 eiro: ātrā kredīta gadījumā kopsummā būtu jāatdod 216.67 eiro, bet komercbankas kredīta – 203.33 eiro. Tiesa, izmantojot kredītkarti, būs jārēķinās ar pastāvīgām kredītkartes uzturēšanas izmaksām. Taču tās atmaksāsies, ja bieži aizņemas nelielas summas uz īsu laiku vai ja kredītkarte nepieciešama arī citu iemeslu dēļ, piemēram, pirkumiem internetā.

Arī nebanku patēriņa kredītiem procentu likmes ir augstas. Piemēram, 2018. gada jūnijā vidējā svērtā GPL no jauna izsniegtajiem patēriņa kredītiem atkarībā no atmaksas veida un termiņa bija no 45.8% līdz 172.0%. Savukārt nebanku aizdevēju līzinga kredītu GPL līgumiem ar fiksēto procentu likmi šajā pašā laika periodā bija 51.5% (PTAC, 2018).

Viens no iemesliem, kādēļ nebanku aizdevumu procentu likmes ir tik augstas, ir tas, ka nebanku aizņēmēji daudz biežāk nespēj savlaicīgi norēķināties par aizdevumu.

Bez kavējuma un ar kavējumu līdz 90 dienām 2018. gada jūnijā bija 93.2% komercbanku patēriņa un pārējo kredītu, ieskaitot kredītkartes. Tajā pašā laikā bez kavējuma un ar kavējumu līdz 90 dienām bija 94.8% nebanku patēriņa kredītu un 89.7% distances kredītu. Lai arī procentuālās atšķirības nav tik lielas, jāņem vērā, ka patiesāku ainu atklāj distances kredītu pagarinājumi, jo, pagarinot kredītu, tas nenokļūst kavēto kredītu statistikā. No visiem distances kredītiem bez pagarinājuma bija tikai 34% kredītu, pagarināti vienu reizi – 12%, pagarināti divas reizes – 9%, pagarināti trīs un vairāk reizes – 45%. Tas liecina, ka neplānoto izdevumu atmaksa nebūt nesokas tik viegli, kā sākotnēji plānots. Turklāt katrs pagarinājums nozīmē vēl augstākas aizņemšanās izmaksas.

Var apšaubīt, vai aizņēmējs, kam nav tādu patēriņa ieradumu, lai veidotu uzkrājumus, un tādu ienākumu, lai kvalificētos komercbankas aizdevumiem, spēs laikus atmaksāt tik dārgas saistības. Daudzos gadījumos ātrie kredīti nevis palīdzēs ārkārtas situācijās, bet, tieši otrādi, radīs nākamo ārkārtas situāciju personīgajās finansēs. Tomēr ir atsevišķas situācijas, kad ātro kreditētāju piedāvājums var būt arī noderīgs, piemēram, ātro kreditētāju piedāvājums ir vienīgais pieejamais risinājums ārkārtas situācijās, ja iepriekš nav bijis pietiekamas motivācijas uzkrāt un komercbanku aizdevumi nav pieejami, jo ienākumi nav pietiekami regulāri vai ir sezonāla rakstura.

Nepieredzējušam kredītņēmējam ar nelielām zināšanām finansēs arī pēdējos divos gados varēja būt grūtības izdarīt secinājumus par nebanku aizdevumu, jo īpaši distances kredītu, izdevīgumu. Publiski piedāvātie aizdevuma nosacījumi bieži novērsa potenciālā kredītņēmēja uzmanību no patiesajām aizdevuma izmaksām: gada izteiksmē augstās procentu likmes tika izteiktas dienas izteiksmē niecīgās likmēs, reklāmās tika uzsvērtas nolīgtās procentu likmes, kas neņēma vērā augstos komisijas maksājumus, kredītam tika noteikts nesamērīgi īss un gandrīz nereāls atmaksas termiņš, par kura kavējumu tika piemērota nesamērīgi augsta procentu likme. Ātro kredītdevēju reklāma bija agresīva un komunikācija – profesionāla.

Pakāpeniski – 2019. gada 1. janvārī un 1. jūlijā – stājas spēkā grozījumi Patērētāju tiesību aizsardzības likumā, kas paredz atbildīgāku un stingrāku patērētāju kreditēšanu. Grozījumi paredz kopējās kredīta izmaksas patērētājam jeb GPL samazināt līdz 0.07% dienā jeb aptuveni 25% gadā no kredīta summas, ierobežot uz 30 dienām izsniegto kredītu apjomu līdz 50% no valstī noteiktās minimālās algas jeb 215 eiro (puse no 2019. gada noteiktās 430 eiro minimālās algas) un aizliedz pagarināt distances kredītu atmaksas termiņu vairāk nekā divas reizes. Tāpat jaunie likuma grozījumi paredz, ka kredīta devējam vajadzēs izmantot dokumentāri pamatotu informāciju no patērētāja un savstarpēji apmainīties ar ziņām par patērētāja un galvinieka saistībām. Tiks ierobežota arī nebanku aizdevēju pakalpojumu reklāma.

Patēriņa kredītu procentu likmju labirintos

Tā kā patēriņa kredītu tirgus nemitīgi attīstās, vislabākais orientieris, izvērtējot dažādus patēriņa kredītu piedāvājumus, ir finanšu zināšanas un aprēķinu prasmes. Plašajā finanšu pakalpojumu klāstā nav viena universāla, visiem piemērota risinājuma. Katram jāmeklē sev piemērotākais pakalpojums atkarībā no finanšu vajadzībām, paredzamā ienākumu un izdevumu lieluma un laika, patēriņa ieradumiem, spējas atmaksāt aizdevumu. Tomēr, salīdzinot dažādus Latvijas tirgū pieejamos patēriņa kredītu risinājumus un to procentu likmes, būtu jāpievērš uzmanība vairākiem aspektiem.

Salīdzinot patēriņa kredītu procentu likmju piedāvājumus, jāpārliecinās, ka tās atbilst vienam un tam pašam laika periodam: dienai, mēnesim, gadam. Piemēram, nepieredzējis kredītņēmējs var domāt, ka 0.2% dienā ir ievērojami mazāk nekā 36% gadā. Taču patiesībā dienas procentu likme 0.2% gada izteiksmē ir 360 reizes augstāka – 72%. Faktiski tā divas reizes pārsniedz 36% gadā. Tas pats attiecas uz mēneša un ceturkšņa likmēm – gada izteiksmē tās ir attiecīgi 12 un četras reizes augstākas.

Lai novērtētu dažādus patēriņa kredītu piedāvājumus, jāsalīdzina to GPL, kas ņem vērā patēriņa kredītu līguma noslēgšanas maksu, administrēšanas izmaksas un citas komisijas izmaksas. Var maldīgi šķist, ka patēriņa kredīts ar zemāku nolīgto procentu likmi ir lētāks par kredītu ar augstāku nolīgto procentu likmi. Piemēram, aizņemoties 1000 eiro uz 24 mēnešiem vienā bankā nolīgtā procentu likme ir 12%, bet otrā 15%. Ja pirmajā bankā katru mēnesi papildu procentu maksājumiem jāmaksā administrēšanas maksa 2.50 eiro apmērā un citas komisijas maksas, tās GPL ir 18.71% (atbilstoši kādas Latvijas komercbankas kredītkalkulatora aprēķinam). Savukārt, ja otrajā bankā nav administrēšanas maksas un citas komisijas maksas ir zemas, tās GPL ir 15.16% (atbilstoši kādas citas Latvijas komercbankas kredītkalkulatora aprēķinam). Sākotnējais secinājums par to, ka kredīts ar nolīgto procentu likmi 12% ir lētāks par kredītu ar nolīgto procentu likmi 15%, neatbilst patiesībai, jo pirmā kredīta GPL 18.71% pārsniedz otrā kredīta GPL 15.16%. Protams, reizēm augstāka nolīgtā patēriņa kredīta procentu likme nozīmē arī augstāku tā GPL, taču tā nav vienmēr. Tādēļ, izvērtējot dažādus patēriņa kredītu piedāvājumus, būtiski pievērst uzmanību tieši GPL līmenim. Taču jāņem vērā, ka GPL aprēķins balstās uz pieņēmumiem, kas var precīzi neatbilst katra konkrētā kredītņēmēja ienākumu un izdevumu patiesajām plūsmām. Piemēram, ja kredītņēmējs plāno kredītu atmaksāt pirms termiņa, viņam faktiskā GPL atšķirsies no aizdevēja sākotnēji aprēķinātās GPL.

Vairāku posmu patēriņa kredītiem, piemēram, divu posmu kredītkartei vai ātrajiem patēriņa kredītiem jāņem vērā ne tikai pirmā posma, bet arī nākamo posmu procentu likmes, jo īpaši, kad paredzams, ka kredīta termiņš pārsniegs pirmā posma ilgumu. Bieži pirmajam patēriņa kredītu posmam tiek noteikta ļoti zema, pat nulles procentu likme. Parasti tālākajos posmos patēriņa kredīta procentu likmes ir krietni augstākas, kas ievērojami sadārdzina garāka termiņa kredīta patiesās izmaksas. Nepieredzējis kredītņēmējs, visticamāk, pievērsīs uzmanību procentu likmes lielumam tikai pirmajā patēriņa kredīta posmā, izdarot maldīgu secinājumu par kredīta izdevīgumu. Piemēram, var šķist, ka kredītkarte ar pirmā posma procentu likmi 0% ir lētāka par kredītkarti, kas paredz visu aizdevuma termiņu piemērot 20%. Taču, ja aizdevuma termiņš ir ilgs, izmantojot risinājumu ar pirmajā posmā zemāku procentu likmi, var ievērojami pārmaksāt. Ja pirmajai kredītkartei nākamajā posmā procentu likme ir 30%, par 40 dienu ilgu 200 eiro lielu aizņēmumu, kur pirmās 10 dienas piemēro nulles procentu likmi, nākamajās 30 dienās tiks samaksāts 4.36 eiro. Savukārt otrajai kredītkartei, kas sākumā šķitusi dārgāka, par 40 dienu aizdevumu tiks samaksāts 4.04 eiro. Turklāt ātrajiem kredītiem zemās procentu likmes pirmajā periodā var kalpot arī kā ēsma jaunu klientu pievilināšanai, mazinot viņu aizspriedumus un psiholoģisko barjeru attiecībā uz piedāvāto finanšu pakalpojumu, piemēram, distances kredītiem.

Jāņem vērā procentu likme par patēriņa kredīta kavējumiem, jo īpaši tad, ja bieži gadās kavēt maksājumus. Kavēto kredītu procentu likmes mēdz būt ļoti augstas, un ātrās kreditēšanas uzņēmumos tās mēdza sasniegt pat 100%. Pie tik augstām procentu likmēm kredīta kavējums ātri vien var novest pie finanšu katastrofas – procentu maksājumu apmērs ir milzīgs, kredīta apmērs ātri pieaug, būtiski pārsniedzot sākotnējā aizdevuma apmēru. Tādēļ jāizvērtē, vai nav drošāk uzreiz izmantot aizņēmumu uz ilgāku termiņu, lai pēc tam to nebūtu nepieciešams to pagarināt.

Ja tiek izmantotas kredītkartes, jāņem vērā ne tikai komisijas maksas par kredītkartes izmantošanu, bet arī komisijas maksas par naudas izņemšanu, pārvedumiem un maksājumiem. Dažkārt tās var sasniegt pat 3% no maksājuma apmēra un būtiski palielināt faktiskās kredīta izmaksas.

Izmantojot kredītkartes, jāizvērtē arī kredītkaršu piedāvātie bonusi: atlaides degvielas iegādei, ceļojuma apdrošināšana, punktu uzkrāšana dažādos veikalos, naudas atmaksa par pirkumiem. Ja kredītkarte ietver bonusus, citas tās izmaksu komponentes, visticamāk, ir dārgākas. Ja aizņēmējs izmanto kartes sniegto bonusu priekšrocības reti, diez vai atmaksāsies dārgākas kartes izvēle. Taču, ja komercbankas klients ir aktīvs kāda bonusa lietotājs, dārgākas kartes izvēle, iespējams, var arī atmaksāties.

"Ne viss, kas spīd, ir zelts" jeb komercbanku un nebanku piedāvājums jāizvērtē atbildīgi. Var gadīties, ka klientam piedāvātais risinājums ir izdevīgāks kredītiestādē, kas sākotnēji visiem klientiem piedāvāja augstāku minimālo procentu likmi, nekā kredītiestādē, kas piedāvāja zemāku minimālo procentu likmi, jo katrai komercbankai ir sava klienta kredītriska novērtēšanas metodoloģija un iepriekšējās sadarbības pieredze ar konkrēto klientu. Turklāt dažkārt nebanku aizdevēji var apvienot vairākus kredītu veidus vienā, kas padara to izvērtēšanu sarežģītāku. Tādēļ jāizprot katra piedāvājuma nosacījumi un patērētājam pirms kredīta ņemšanas ir jāsalīdzina vismaz divu dažādu kredītiestāžu piedāvātie varianti.

Kopumā visvienkāršākais veids, kā izvērtēt patēriņa kredītu piedāvājumus, ir salīdzināt to GPL. Taču arī to aprēķins balstās uz pieņēmumiem, kas var precīzi neatbilst katra konkrētā kredītņēmēja ienākumu un izdevumu patiesajām plūsmām. Tāpat jāizvērtē katra aizdevēja informācijas uzticamība.

Secinājumi

Lai arī patērētājiem katru gadu tiek piedāvāti arvien jauni finanšu risinājumi, ārkārtas situācijās, kad uz īsu laiku nepieciešams salīdzinoši neliels finanšu līdzekļu daudzums, joprojām visizdevīgākais un pārdomātākais risinājums ir nepelnīti piemirstā uzkrājumu veidošana. Prasmīgiem, ar augstu pašdisciplīnu apveltītiem patērētājiem ienākumu un izdevumu plūsmas pārvaldībai var būt noderīgas arī kredītkartes. Ātro kreditētāju piedāvājums ir nesamērīgi dārgs, taču gadījumos, kad nav bijis iespējams uzkrāt un ienākumiem ir gadījuma raksturs, tie var būt vienīgais pieejamais risinājums. Izvērtējot dažādus piedāvājumus jāņem vērā, ka patēriņa kredītu izmaksu struktūra var būt sarežģīta un vislabāk patēriņa kredīta patiesās izmaksas raksturo gada procentu likme jeb GPL. Turklāt ieteicams salīdzināt vairāku finanšu iestāžu piedāvāto.

Atsauces

Agarwal, S. & J. Zhang (2015). A Review of Credit Card Literature: Perspectives from Consumers. Working Paper of Financial Conduct Authority.

EUROSTAT (2017). Median Saving Rate by Income Quintile – Experimental Statistics. Retreived from the World Wide Web on December 28, 2018:

http://appsso.eurostat.ec.europa.eu/nui/show.do?dataset=icw_sr_03&lang=en

EUROSTAT (2018). Household Saving Rate. Retreived from the World Wide Web on December 28, 2018:

https://ec.europa.eu/eurostat/tgm/printTable.do?tab=table&plugin=1&lang…

"LAFPA: Lielākā daļa nebanku aizdevēju Latvijā izbeigs darbību.", Dienas Bizness, 2018. gada 27. decembrī. Pieejams tīmeklī: https://www.db.lv/zinas/lafpa-lielaka-dala-nebanku-aizdeveju-latvija-izbeigs-darbibu-482653

Hauka, E. "Ātro kredītu beigas. "Tagad tikai sāksies…"" portāls "TVnet" 2018. gada 6. oktobrī. Pieejams tīmeklī: https://www.tvnet.lv/6422259/atro-kreditu-beigas-tagad-tikai-saksies

Kostins, A. "Ļoti liela daļa klientu, kuri dzīvo ārpus Rīgas, ātros kredītus vairs nevarēs paņemt", Dienas Bizness, 2018. gada 5. oktobrī. Pieejams tīmeklī: https://www.db.lv/zinas/loti-liela-dala-klientu-kuri-dzivo-arpus-rigas-atros-kreditus-vairs-nevares-panemt-479760

Patērētāju tiesību aizsardzības centrs (2018). Pārskats par nebanku patērētāju kreditēšanas tirgus darbību 2018. gada I. pusgadā. Pieejams tīmeklī: http://www.ptac.gov.lv/lv/content/statistika-par-nebanku-kreditesanas-sektoru

Scholnick, B. et al. (2008). The Economics of Credit Cards, Debit Cards and ATMs: A Survey and Some Evidence. Journal of Banking& Finance 32, p. 1469 – 1483.

Zvejnieks, O. "Ātrie kredīti. Vai patēriņa kreditēšana piedzīvojusi "zemestrīci"?" Latvijas Avīze, 2018. gada 11. oktobrī. Pieejams tīmeklī: https://www.la.lv/atrie-krediti-vai-paterina-kreditesana-piedzivojusi-zemestrici

[1] Iekšzemes mājsaimniecību (izņemot mājsaimniecības apkalpojošas bezpeļņas organizācijas) noguldījumu atlikuma pārmaiņas kopš 2017. gada decembra.

[2] Dažkārt kredītlīnijām ir izsniegšanas termiņš.

[3] Kredītkartēm parasti katru mēnesi jāatmaksā neliels procents no kredīta atlikuma un dažas kredītlīnijas jāatmaksā uzreiz vienā maksājumā vai tām ir atrunāts atmaksu grafiks.

[4] Tradicionālo patēriņa kredītu procentu likme raksturota ar jauno patēriņa kredītu darījumu procentu likmi ar sākotnējo darbības periodu līdz 5 gadiem, izslēdzot nodrošinātos kredītus ar nodrošinājumu, kas ir vienāds vai lielāks par kredīta apjomu, un norēķinu karšu kredītus. Pieņemts, ka norēķinu karšu kredīti veido 0% – 50% no attiecīgo jauno kredītu darījumu plūsmas un centrālajā scenārijā – 40%.

[5] Nodrošināto patēriņa kredītu nolīgtā procentu likme raksturota ar jauno darījumu procentu likmi patēriņa kredītiem ar sākotnēji darbības periodu virs 5 gadiem, nodrošinātajiem patēriņa kredītiem ar sākotnējo darbības periodu līdz 5 gadiem, pārējiem aizdevumiem mājsaimniecībām, izslēdzot aizdevumus pašnodarbinātajām personām. Nodrošinātie kredīti ietver kredītus ar nodrošinājumu, kas ir vienāds vai lielāks par kredīta apjomu. Visiem patēriņa kredītiem komisijas prēmija aprēķināta kā starpība starp kopējo patēriņa kredītu jauno darījumu GPL un nolīgto procentu likmi, savukārt pārējiem aizdevumiem mājsaimniecībām pieņemta – 0.2 procentu punkti.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti

Komentāri ( 1 )

Paldies,

interesants materiāls ar detalizētiem datiem par GPL bankās, ko ne vienmēr var atrast banku mājas lapās.

Banku elastīgie kredīti tiešām būtu jāizmanto vairāk, diemžēl daudziem tie nav pieejami, jo tiek no klienta tiek prasīts minimālais ienākumu slieksnis - visbiežāk 500 eur pēc nodokļu nomaksas. Latvijā ir ap 200 000 cilvēku, ar mazākiem ienākumiem. Bankās nav pieejamas arī mazas summas (parasti tikai, sākot no 500 eur). Tāpēc daļai iedzīvotāju (tieši mazāk nodrošinātajai daļai, kam nav uzkrājumu un steidzama finanšu palīdzība kādreiz ir ļoti nepieciešama) nav citu iespēju, kā distances kredīti, kas saņemami attālināti un ātri, pagaidām arī vēl mazas sunmmas uz īsiem termiņiem.

Zināms mierinājums, ka distances kreditētāji arī sākuši piedāvāt kredītlīnijas, līdz ar to ātrais kredīts nav jādzēš vienā maksājumā. Pie kam, atšķirībā no bankām, distances kreditētāji kredītlīniju gadījumā nepiemēro komisiju par resursu rezervēšanu (resp., kredītlīnija ar piešķirtu limitu var kalpot kā rezerve steidzamam gadījumam un par to nav regulāru izmaksu).

Paldies vēlreiz jums, tiešām interesants pētījums!