Piemērojamies situācijai

Kārtējie pandēmijas saasinājuma draudi atkal atvirzījuši cerības uz normālas ikdienas atgriešanos, arī noguldījumu un kreditēšanas jomā.

Ekonomiskās aktivitātes ierobežojumu saglabāšanās Latvijā un saslimstības kāpums daudzviet Eiropā un citur pasaulē liek aizvien vairāk piemēroties esošajiem apstākļiem, gan iespēju robežās atjaunojot vai palielinot patēriņu, gan palielinot importu. Tēriņu pieaugums pakāpeniski palēninājis pandēmijas pirmajos viļņos vēroto ļoti straujo noguldījumu kāpumu. Neraugoties uz noskaņojuma svārstībām, aizvien aktīvāka kļūst mājsaimniecību kreditēšana, tomēr uzņēmumu kredītportfelis gada skatījumā joprojām saglabājas mīnusos, mazinot investīciju potenciālu un tādējādi slāpējot ekonomiku.

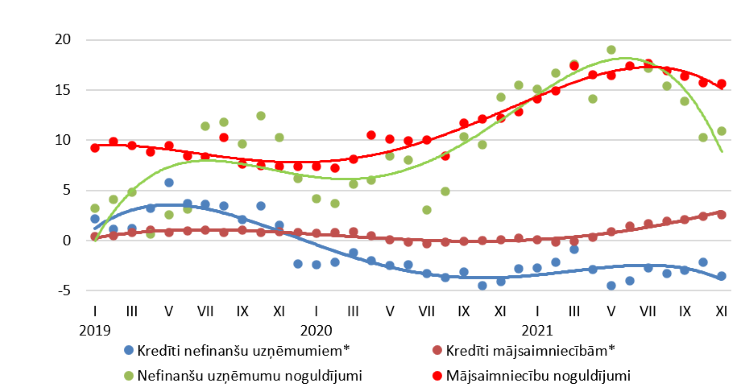

Iekšzemes noguldījumu atlikums pēdējos trīs mēnešos palielinājās visai mēreni, un to gada pieauguma temps no vasarā sasniegtajiem 16-18% novembrī samazinājās līdz 12.2% (tostarp mājsaimniecību noguldījumu gada kāpuma temps saruka līdz 15.6%, nefinanšu uzņēmumu noguldījumu – līdz 10.9%). Mājsaimniecību noguldījumi auga gan septembrī, gan oktobrī, gan arī novembrī, savukārt nefinanšu uzņēmumu noguldījumi pēc divu mēnešu sarukuma auga vien novembrī.

Iekšzemes kredītportfelis septembrī–novembrī pieauga salīdzinoši strauji (par 2%), tomēr kāpumu lielā mērā noteica vienreizējie faktori – septembrī filiāli Latvijā atvēra Zviedrijā reģistrētā TF Bank AB (līdz šim banka sniedza patērētāju kreditēšanas pakalpojumus pārrobežu kārtībā no Zviedrijas; tagad bankas patēriņa kredītu portfelis iekļauts iekšzemes kredītu kopapjomā), bet oktobrī OP Corporate Bank Latvijas filiālei tika pievienots līzinga meitasuzņēmums OP Finance ar savu kredītportfeli. Vienlaikus turpinoties stabilai mājokļa kreditēšanai, iekšzemes kredītu (neskaitot valdību) gada pieauguma temps novembrī sasniedza 9.6%, tomēr, izslēdzot banku sektora strukturālo un ar institucionālo sektoru klasifikācijas izmaiņām saistīto pārmaiņu un vienreizējo faktoru ietekmi, kredītportfeļa gada pārmaiņu temps bija vien +0.7% (kredītiem nefinanšu uzņēmumiem -3.5%, kredītiem mājsaimniecībām +2.6%). Iekšzemes kredītu attiecība pret iekšzemes kopproduktu 2021. gada 3. ceturksnī saglabājās nemainīgi zemajā 39% līmenī, kredītresursu iesaistei tautsaimniecības izaugsmē joprojām esot ierobežotai. Kredītportfeļa dinamiku apstiprināja arī no jauna izsniegto kredītu pārmaiņas – septembrī–novembrī jauno kredītu mājsaimniecībām izsniegts par 10.2% vairāk nekā iepriekšējos trīs mēnešos, savukārt nefinanšu sabiedrībām izsniegto jauno kredītu apjoms šajā pat laika posmā saruka par 8.2%.

Potenciālais saslimstības kāpums Latvijā, izplatoties jaunajam Covid-19 omikrona paveidam, liek saglabāt augstu piesardzības līmeni, tādēļ pat svētku sezonas tēriņi varētu būtiski nemazināt uzkrājumus banku kontos. Līdz ar to būtiska līdzšinējo tendenču maiņa noguldījumu jomā pagaidām ir maz ticama. Savukārt aktīvāka uzņēmumu kreditēšana ir viens no būtiskākajiem nākamā biznesa cikla izaicinājumiem, tomēr ieilgusī pandēmija aizvien atliek cerības uz straujāku kreditēšanas atkopšanos. Jācer, ka piepildīsies Latvijas vadošo komercbanku decembrī paustais publiskais solījums 2022. gada laikā kreditēšanai novirzīt 4.5 miljardus eiro.

Izsniegto iekšzemes kredītu un piesaistīto noguldījumu gada pārmaiņas (%)

* Salīdzināšanas nolūkos izņemti vienreizējie efekti, kas saistīti ar strukturālajām pārmaiņām Latvijas komercbanku sektorā un institucionālo sektoru klasifikācijas izmaiņām.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa