Procentu likmju nacionālās īpatnības

“Concordia parvae res crescunt, discrodia maximae dilabuntur”

/”Vienprātībā mazas lietas zeļ, pastāvot nesaskaņām – pat ļoti lielas sabrūk”/

(latīņu teiciens)

Jau ierasts, ka gada nogale un jaunā gada pirmie mēneši ir laiks, kad daudzi noguldītāji pārslēdz savus termiņnoguldījumu līgumus vai pieņem lēmumu par jaunu uzkrājumu veikšanu. Parasti šajā laikā arī bankas kļūst dāsnākas un mēģina viena otru pārspēt ar pievilcīgākiem termiņnoguldījumu procentu likmju piedāvājumiem. Taču patlaban, 2016. gada sākumā, situācija finanšu tirgū ir pavisam atšķirīga – noguldījumu procentu likmes noslīdējušas līdz neredzēti zemam līmenim. Līdz ar to uzkrājējiem jāizšķiras, vai nav vērts iekrāto izvietot vienkāršos norēķinu kontos, izvēlēties augstāka riska uzkrājuma produktus vai sākt tērēt. Vai arī citās eiro zonas valstīs ir līdzīgi?

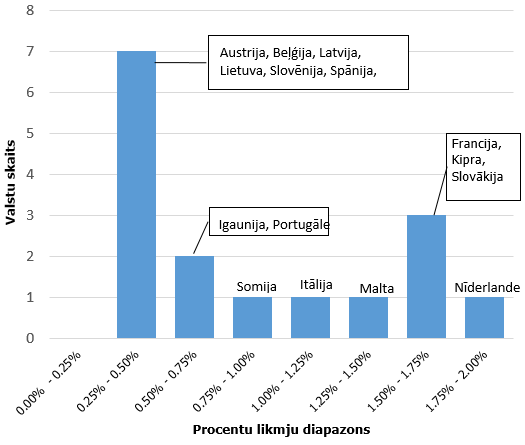

1. attēls. Mājsaimniecību jauno eiro termiņnoguldījumu procentu likmju sadalījums eiro zonas valstīs 2015. gada novembrī

Avots: https://www.euro-area-statistics.org

Lielākajā daļā eiro zonas valstu 2015. gadā mājsaimniecību eiro noguldījumiem procentu likmes saruka. Eiro zonas pastāvēšanas laikā vēl nekad termiņnoguldījumu procentu likmes nav bijušas tik zemas. Tomēr dažādās eiro zonas valstīs tās sasniedza atšķirīgu līmeni. 2015. gada novembrī gandrīz divām trešdaļām eiro zonas valstu mājsaimniecību jauno eiro termiņnoguldījumu procentu likmes bija diapazonā no 0% līdz 0.75%, sestdaļai valstu – diapazonā no 0.75% līdz 1.50% un pārējām – no 1.50% līdz 2.00% (1. attēls). Eiro zonas valstis ar termiņnoguldījumu procentu likmi tuvu 2% vairs ir tikai izņēmums, nevis norma.

Uz kopējā eiro zonas valstu fona Baltijā noguldījumu procentu likmes ir vienas no zemākajām. Tādēļ interesi raisa jautājums, – kāpēc dažādās eiro zonas valstīs noguldījumu procentu likmes tomēr atšķiras?

Noguldījumu likmes eiro zonā – kopējās iezīmes

Lai atbildētu uz iepriekš uzdoto jautājumu, vispirms izskaidrošu, kādēļ noguldījumu procentu likmēm dažādās eiro zonas valstīs vajadzētu tiekties uz vienu līmeni.

Noguldījumu procentu likmes, ko bankas piedāvā saviem klientiem, visās eiro zonas valstīs ir atkarīgas no Eirosistēmas monetārās politikas un tās noteiktajām procentu likmēm. Pašlaik, lai veicinātu straujāku eiro zonas tautsaimniecības attīstību un panāktu izvirzītā vidējā termiņa inflācijas mērķa sasniegšanu (tuvu, bet zem 2%), Eirosistēma (kurā ietilpst Eiropas Centrālā banka (ECB) un eiro zonas valstu nacionālās centrālās bankas) īsteno stimulējošu monetāro politiku. Vēl nesen – pērnā gada 3. decembrī – ECB Padome pieņēma lēmumu samazināt noguldījumu iespējas procentu likmi par 10 bāzes punktiem (līdz mīnus 0.30%). Tādējādi visām eiro zonas bankām par naudas izvietošanu centrālajā bankā jāmaksā 0.3%.

Eirosistēmas ekspansīvā monetārā politika itin bieži tiek pelta, norādot, ka tās ietekmē mājsaimniecībām bankās piedāvātās noguldījumu procentu likmes sarukušas līdz līmenim, kas liedz gūt kārotos procentu ienākumus. Reizēm tiek spekulēts, ka mājsaimniecībām par noguldījumiem bankām vajadzēs piemaksāt, ja Latvijas komercbankas atkāpsies no solītā un tomēr jaunajiem mājsaimniecību noguldījumiem sāks piemērot negatīvas procentu likmes. Eirosistēmas īstenotās monetārās politikas aizstāvībā jāmin, ka pieņemtie monetārās politikas lēmumi, tai skaitā zemās oficiālās procentu likmes un īstenotā aktīvu uzpirkšanas programma, ir reakcija uz pastāvošo zemo inflāciju eiro zonā. Arī mājsaimniecību noguldījumu procentu likmju līmenis jāvērtē kontekstā ar pastāvošo inflāciju: lai noguldījums saglabātu savu pirktspēju, tā procentu likmei būtu jābūt vienādai ar gada inflāciju, bet, lai tas būtu ienesīgs, likmei būtu jāpārsniedz inflācija. Latvijā decembra inflācija sasniedza 0.4% un eiro zonā – 0.2%, tādēļ noguldītāji, kam noguldījumu procentu likmes pārsniedz 0.4%, pašlaik ir pat izdevīgākā situācijā nekā, piemēram, pirms nekustamā īpašuma sektora nesamērīgas attīstības radītās krīzes, kad nominālās noguldījumu procentu likmes bija šķietami augstas, bet reālās, ņemot vērā inflāciju, – negatīvas. Vēršot skatu tālākā nākotnē, zemajām mājsaimniecību noguldījumu procentu likmēm būtu jāveicina eiro zonas tautsaimniecības attīstība, sekmējot mājsaimniecību patēriņu, savukārt zemajām kredītu likmēm – sekmējot kreditēšanas attīstību. Kad eiro zonas tautsaimniecības attīstība būs noturīga un pietiekami strauja, arī ECB varēs lēnām sākt paaugstināt oficiālās procentu likmes un samazināt citu stimulējošu mēru izmantošanu.

Papildus minētajam – eiro zonas valstīs, kur banku sistēmu darbība pakļauta harmonizētam tiesiskajam regulējumam un vienotai monetārajai politikai, bankas atrodas salīdzinoši līdzīgā situācijā un, sekojot ekonomiski izsvērtiem argumentiem, to lēmumu rezultātiem par dažādiem jautājumiem – arī par noguldījumu procentu likmju līmeni – vajadzētu tuvināties [1]. Tāpat vairāki tirgus analītiķi eiro zonas attīstības sākumposmā loloja cerības par pārrobežu banku pakalpojumu attīstību un banku apvienošanos eiro zonas ietvaros. Taču tās nepiepildījās. Arī šāda sadarbība, ja vien būtu notikusi, varētu veicināt noguldījumu procentu likmju tuvināšanos eiro zonas valstīs.

Noguldījumu likmes eiro zonā – atšķirīgās iezīmes

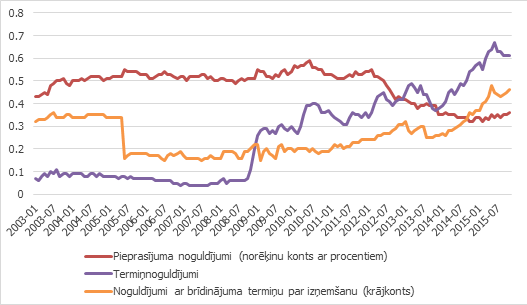

Tomēr, kā jau minēts raksta ievadā, noguldījumu procentu likmes dažādās eiro zonas valstīs nav vienādas. Par to, cik mājsaimniecību noguldījumu procentu likmes ir koncentrētas vai izkliedētas ap vidējo līmeni eiro zonā, var spriest pēc tāda statistikas rādītāja kā variācijas koeficients. Tas ļauj savstarpēji salīdzināt dažāda mēroga rādītāju izkliedi ap vidējo līmeni (2. attēls). Jo lielāks mājsaimniecību noguldījumu procentu likmju variācijas koeficients, jo lielākas atšķirības pastāv starp dažādu eiro zonas valstu procentu likmēm.

Ja līdz pasaules finanšu krīzes sākumam 2008. gada septembrī mājsaimniecību jauno eiro termiņnoguldījumu procentu likmju variācijas koeficientiem dažādiem noguldījumu veidiem bija tendence pakāpeniski samazināties, norādot uz eiro zonas noguldījumu tirgus pakāpenisku integrācijas procesu, tad, sākoties pasaules finanšu krīzei, situācija mainījās. Pēc 2008. gada noguldījumu procentu likmju atšķirības raksturojošais procentu likmju variācijas koeficients termiņnoguldījumiem un noguldījumiem ar brīdinājuma termiņu par izņemšanu (krājkontiem) ievērojami pieaugušas, turpretim pieprasījuma noguldījumiem (norēķinu kontiem) – sarukušas.

2. attēls. Mājsaimniecību noguldījumu procentu likmju variācijas koeficients eiro zonas valstīs

Avots: ECB datu krātuve

Noguldījumu procentu likmju atšķirības var izskaidrot, gan izprotot noguldījumu produktu daudzveidību, gan balstoties uz ekonomiska rakstura argumentiem.

Noguldījumu produktu daudzveidība un nacionālās īpatnības

Noguldījumu procentu likmju atšķirības eiro zonā var skaidrot ar tur pastāvošo noguldījumu risinājumu daudzveidību. Lai gan eiro zonā ir kopēja monetārā politika, valūta un harmonizētas banku darbību regulējošās prasības, tomēr katrā no eiro zonā ietilpstošajām valstīm pastāv tikai tai raksturīgas finanšu tirgus un banku sistēmas īpatnības, kas ļauj attīstīt un piedāvāt unikālus noguldījumu risinājumus.

Nav iespējams uzskaitīt visas nacionālās īpatnības, kas pastāv eiro zonas valstu mājsaimniecību noguldījumu tirgū, minēšu tikai dažas. Viena no tām – dažās eiro zonas valstīs, piemēram, Beļģijā, noguldījumiem tiek piemērotas komisijas maksas. Tādējādi augsta noguldījumu procentu likme var slēpt papildu izmaksas noguldītājiem, un, ja tās būtu ņemtas vērā, augstākās noguldījumu procentu likmes priekšrocība citu valstu vidū mazinātos. Tāpat dažās eiro zonas valstīs mājsaimniecību noguldījumu tirgu aktīvi regulē valsts. Francijā liela daļa no banku piedāvātajiem noguldījumu produktiem netiek aplikti ar kapitāla nodokli, un to procentu likmes nosaka valdība (skatīt 5. atsauci). Pēc speciālas formulas aprēķinātā procentu likme, kas pašlaik ir augstāka nekā vidēji Eiropā, kalpo kā atsauces procentu likme arī citiem valsts neregulētajiem noguldījumu produktiem. Arī Beļģijas iedzīvotāju vidū liela popularitāte ir valsts regulētiem krājkontiem. Regulētajiem uzkrājumu produktiem Beļģijā līdz noteikta limita sasniegšanai netiek piemērots kapitāla nodoklis. To procentu likme sastāv no divām daļām: bāzes procentu likmes un lojalitātes prēmijas, kas tiek piešķirta noguldītājiem par uzkrājumus izvietošanu bankā ilgāku laiku, piemēram, vairāk nekā gadu. Abu noguldījumu procentu likmju minimālo un maksimālo robežu nosaka valsts. Tāpat dažādās valstīs un bankās atšķiras pieredze klientu lojalitātes novērtēšanā: ja vienviet klienta uzticība, ilgstoši ieguldot līdzekļus vienā bankā, tiek novērtēta ar lojalitātes prēmiju, citur augstāki procenti tiek piedāvāti jauniem klientiem, lai tos piesaistītu bankai.

Tāpat bieži vien standarta termiņnoguldījumi tiek apvienoti ar nestandarta noguldījumu risinājumiem, piemēram, noguldījumiem fondos, nosakot šādiem apvienotajiem noguldījumu produktiem augstāku procentu likmi.

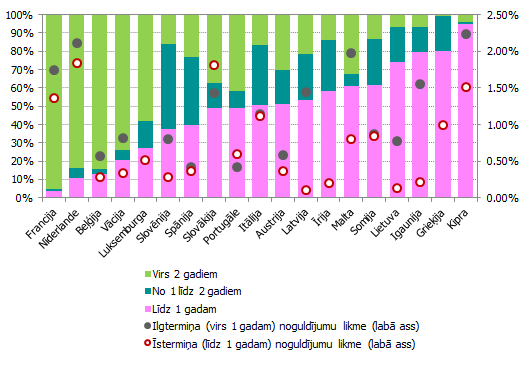

3. attēls. Mājsaimniecību termiņnoguldījumu atlikuma dalījums pa termiņiem un jauno eiro termiņnoguldījumu procentu likme 2015. gada novembrī

Avots: ECB datu krātuve

Vēl kā eiro zonas valstu atšķirību var minēt dažāda termiņa noguldījumu atšķirīgo popularitāti – kādā eiro zonas valstī populārāks var izrādīties īsākais termiņš, citā valstī – garākais termiņš. Parasti var novērot sakarību: jo garāks noguldījumu termiņš, jo augstāka termiņnoguldījumu procentu likme. Arī lielākajai daļai eiro zonas valstu ilgtermiņa (virs 1 gada) termiņnoguldījumu procentu likme pārsniedz īstermiņa (līdz 1 gadam) mājsaimniecību jauno eiro termiņnoguldījumu procentu likmi. Līdz ar to valstī, kur populārāki noguldījumi ar garāku termiņu, arī noguldījumu atlikumu procentu likmei jābūt salīdzinoši augstākai nekā tad, ja tajā būtu populārāki noguldījumi ar īsāku termiņu. Piemēram, Nīderlandē ir viena no augstākajām mājsaimniecību jauno eiro termiņnoguldījumu procentu likmēm. Šajā eiro zonas valstī lielāku īpatsvaru veido termiņnoguldījumi ar termiņu virs 2 gadiem, kas apliecina, ka mājsaimniecībām raksturīgs noguldīt uz salīdzinoši ilgāku laiku. Nīderlandē atsevišķās bankās noguldītājiem tiek piedāvāts izvietot brīvos līdzekļus 20 gadu termiņnoguldījumos ar procentu likmi, kas krietni pārsniedz vidējo mājsaimniecību jauno eiro noguldījumu procentu likmi eiro zonā. Salīdzinājumam - Latvijā ilgtermiņa noguldījumu veido procentuāli mazāku īpatsvaru nekā lielākajā daļā eiro zonas kodolu veidojošo valstu, turpretim lielāku – nekā pārējās Baltijas valstīs (3. attēls). Protams, noguldījumu termiņš ir tikai viens faktors, kas izskaidro noguldījumu procentu likmju atšķirības eiro zonas valstīs un nevar tikt analizēts atrauti no citām mājsaimniecību noguldījumu tirgū valdošām kopsakarībām.

Šajā kontekstā ir svarīgi saprast, ka par noguldījumu procentu likmju atšķirībām eiro zonas valstu vidū secinājumi būs precīzāki, ja procentu likmju dati ir sadalīti sīkākās kategorijās, kur katrā no kategorijām iekļauti pēc iespējas vienveidīgāki produkti. Ja vienā statistikas datu kategorijā iekļauti samērā atšķirīgi noguldījumu produkti un katrā no valstīm ir populārāks cits produkts, var maldīgi secināt, ka noguldījumu procentu likmes dažādās valstīs atšķiras, lai gan faktiski līdzīgiem noguldījumu produktiem tās ir samērā līdzīgas (skatīt 4. atsauci).

Ekonomiskie faktori

No ekonomikas skatpunkta raugoties, noguldījumu procentu likmes eiro zonas valstīs var atšķirties vairāku iemeslu dēļ. Pirmkārt, lai arī eiro zonā pastāv vienota monetārā politika, katrā no valstīm noguldījumu procentu likmes var piemēroties tai ātrāk vai lēnāk, lielākā vai mazākā apmērā. Otrkārt, katrā no eiro zonas valstīm ir citāds noguldījumu pieprasījums un piedāvājums.

Mājsaimniecību pieprasījumu pēc noguldījumiem nevar izmērīt ļoti precīzi, taču par to var spriest pēc dažādu makroekonomikas rādītāju attīstības. Ja iekšzemes kopprodukta (IKP) reālais pieaugums īslaicīgi pārsniedz ilgtermiņa tendenci un iedzīvotājiem parādās neplānoti papildu ienākumi, viņi tos parasti uzreiz neiztērē, bet novirza noguldījumiem. Līdz ar to bankas, saskaroties ar augstāku klientu noguldījumu plūsmu, tiem nosaka zemākas procentu likmes.

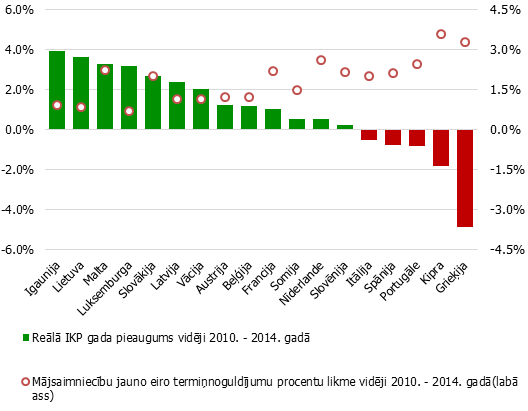

4. attēls. Reālā IKP pieaugums un mājsaimniecību jauno eiro termiņnoguldījumu procentu eiro zonas valstīs likme vidēji 2010. – 2014. gadā

Avots: EUROSTAT un ECB datu krātuve

Noguldījumu procentu likmes var ietekmēt arī mājsaimniecību uzkrāšanas paradumi: ja, gūstot augstākus tīros ienākumus, mājsaimniecības vairāk uzkrāj, noguldījumu procentu likmes parasti ir salīdzinoši zemākas, bet, ja, tieši otrādi, vairāk tērē – noguldījumu likmes ir augstākas (skatīt 1. un 3. atsauci). To apstiprina arī 4. attēlā atainotā situācija. Tikai ar dažiem izņēmumiem spēkā sakarība – eiro zonas valstīs, kur reālā IKP pieauguma temps augstāks nekā pārējā eiro zonā, mājsaimniecību termiņnoguldījumu procentu likmes ir salīdzinoši zemākas.

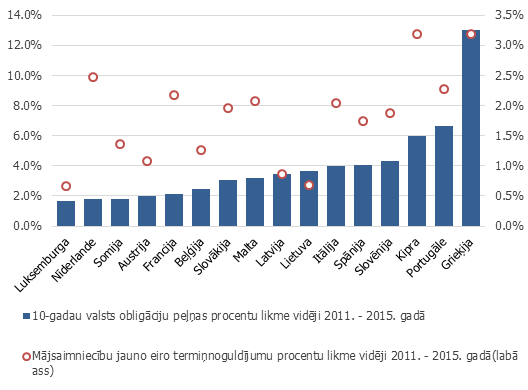

Kā savā 2014. gada pētījumā norāda I.Arnolds un S. Evijks (Arnold, I., Ewijk van, S.), pēc pasaules finanšu krīzes noguldījumu procentu likmju līmenis eiro zonas valstīs kļuva izkliedētāks ap vidējo vērtību galvenokārt tādēļ, ka vairākās eiro zonas valstīs pieauga valsts risks. Par valsts riska līmeni liecina valsts obligāciju procentu likmju attīstība (5. attēls), kas ietekmē mājsaimniecību noguldījumu procentu likmes divējādi. Pirmkārt, mājsaimniecībām vairākās eiro zonas valstīs, tostarp arī Latvijā, ir iespēja kā alternatīvu noguldījumiem bankā iegādāties valsts parāda vērtspapīrus un krājobligācijas.

5. attēls. 10-gadu valsts obligāciju procentu likme un mājsaimniecību jauno eiro termiņnoguldījumu procentu likme eiro zonas valstīs vidēji 2010. – 2014. gadā

Avots: EUROSTAT un ECB datu krātuve

Otrkārt, bankas nereti izmanto valsts obligāciju procentu likmes kā atsauces likmes, nosakot procentu likmes mājsaimniecībām piedāvātajiem finanšu risinājumiem (skatīt 2. atsauci). Valsts risks ir saistīts arī ar stresa līmeni finanšu tirgū, kad bankām ir sarežģīti iegūt finansējumu starpbanku tirgū, tādēļ tās aktīvāk piesaista noguldījumus no mājsaimniecībām, piedāvājot augstākas procentu likmes.

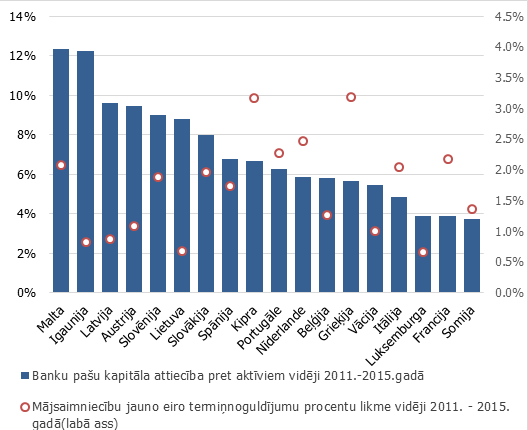

Ne mazāk svarīgs, izskaidrojot eiro zonas noguldījumu procentu likmju atšķirības, ir banku noguldījumu piedāvājums un darbības galvenie raksturlielumi. Sarūkot procentu likmēm, eiro zonas valstīs bankas pievērš arvien lielāku vērību citiem ienākumu gūšanas avotiem, piemēram, komisijas maksām, ienākumiem no investīciju portfeļa. Jo lielāku daļu ienākumu bankas gūst no citiem avotiem, jo vājākus rezultātus tās gatavas pieņemt procentu ienākumu/izdevumu sadaļā, nosakot zemāku procentu likmju starpību starp kredītu un noguldījumu likmi (skatīt 1. un 3. atsauci). Noguldījumu procentu likmes eiro zonas valstīs parasti ir zemākas uzticamākām bankām ar augstāku kapitāla līmeni (pēc noteikta pašu kapitāla un aktīvu sliekšņa sasniegšanas), likviditāti un kredītreitingu, jo tām ir brīvāk pieejams finansējums starpbanku tirgū (6. attēls).

6. attēls. Banku pašu kapitāla attiecība pret kopējiem aktīviem un mājsaimniecību jauno eiro termiņnoguldījumu procentu likme eiro zonas valstīs vidēji 2010. – 2014. gadā

Avots: EUROSTAT un ECB datu krātuve

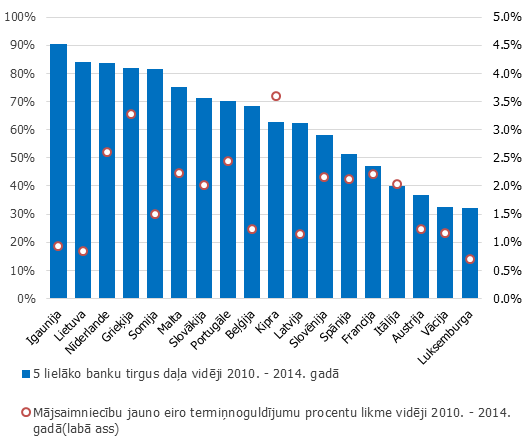

Eiro zonas valstīs mājsaimniecību noguldījumu procentu likmju atšķirības var skaidrot ar dažādu konkurences līmeni banku sistēmās. No vienas puses, jo konkurence tirgū mazāka, par ko liecina augstāka starptautisko banku klātbūtne un augstāka banku tirgus koncentrācija, jo zemākām būtu jābūt noguldījumu procentu likmēm (7. attēls). No otras puses, pieaugot banku tirgus konkurencei un samazinoties koncentrācijai, tirgū savu darbību turpina bankas ar dažādu darba efektivitāti, tādēļ tām grūtāk saviem klientiem piedāvāt augstākas noguldījumu procentu likmes.

7. attēls. 5 lielāko banku tirgus daļa un mājsaimniecību jauno eiro termiņnoguldījumu procentu likme eiro zonas valstīs vidēji 2010. – 2014. gadā

Avots: EUROSTAT un ECB datu krātuve

Secinājumi

Pasaules finanšu krīze pārtrauca noguldījumu procentu likmju tuvināšanās procesu eiro zonas valstīs, apgrūtinot Eirosistēmas monetārās politikas īstenošanu. Pieaugošās kredītu un noguldījumu procentu likmju atšķirības nozīmē, ka kopējie monetārās politikas lēmumi katru no eiro zonas valstīm, proti, tās kredītu un noguldījumu procentu likmju līmeni, ietekmē atšķirīgi. Pastāvot šādai noguldījumu (un arī kredītu) tirgus fragmentācijai, ECB un Eirosistēmai ir visnotaļ sarežģīti sasniegt savu monetārās politikas mērķi. Taču katram mākonim ir zelta maliņa – līdz ar pieņemto plašo Eirosistēmas monetārās politikas instrumentu klāstu - fragmentācijai eiro zonas noguldījumu tirgum pēdējos mēnešos ir tendence samazināties.

Baltijas valstis šajā kontekstā ir to valstu vidū, kur mājsaimniecību noguldījumu procentu likmes ir pietuvojušās nulles līmenim. Pirmkārt, to neapšaubāmi ir ietekmējusi Eirosistēmas īstenotā ekspansīvā monetārā politika. Otrkārt, banku joprojām piesardzīgā attieksme pret kreditēšanu ir izveidojusi situāciju, kad esošo kredītu atmaksas joprojām pārsniedz no jauna izsniegto kredītu apjomu, līdz ar to katru mēnesi bankām uzkrājas brīvi finanšu līdzekļi, un tām nav nepieciešams domāt par būtisku ārējā finansējuma, tajā skaitā noguldījumu, piesaisti. Un, treškārt, finansiāli spēcīgākām un efektīvajām ārvalstu bankām, kas dominē Baltijas banku sektorā, mājsaimniecību noguldījumi jebkurā gadījumā nav pats svarīgākais finansējuma gūšanas avots, tādēļ tām nav pamata noteikt tiem augstākas procentu likmes. Turklāt Baltijas valstīs populārākajiem vienkārša standarta noguldījumiem tradicionāli procentu likmes ir salīdzinoši zemas.

Pašlaik eiro zonas tautsaimniecības izaugsme ir salīdzinoši zema, un nav objektīvu priekšnoteikumu, lai šī situācija mainītos. Tas, protams, ietekmēs arī mājsaimniecību noguldījumu procentu likmes, un nav izslēgts ilgstošs zemu procentu likmju periods. Saskaroties ar ilgstoši zemām noguldījumu procentu likmēm, mājsaimniecībām jāsamierinās, ka vēl kādu laiku nevarēs gūt nozīmīgus ienākumus no ieguldījumiem banku piedāvātajos standarta noguldījumu risinājumos. Ja tomēr mājsaimniecības vēlas palielināt savu ieguldījumu ienesīgumu, tām jāapsver iespēja brīvos līdzekļus izvietot citos alternatīvos ieguldījumu veidos.

Atsauces

- Affinito, M., Farabullini, F. (May 2006). An empirical analysis of national diferences in the retail bank interest rates of the euro area. Banca D'Italia discussion paper No. 589.

- Arnold, I., Ewijk van, S. (June 2014). The impact of sovereign and credit risk on interest rate convergence in the euro area. DeNederlansche Bank Working Paper, No. 425.

- Bikker, J., Gerritsen, D., Schwillens, S. (January 2016). Competing for savings: how important is creditworthiness during the crisis? DeNederlansche Bank Working Paper, No. 493.

- European Central Bank (September 2006). Differences in MFI interest rates across euro area countries.

- INSEAS OEE Data Services (15/10/2015). Saving accounts in Europe: A dormant market?

[1] Šo atziņu par sagaidāmo eiro zonas banku sistēmas attīstību integrācijas virzienā gan varētu piemērot vien ideālos apstākļos, proti, pirms Eiropas parāda krīzes, kad noguldījumu procentu likmēs nebija iecenots katras eiro zonas valsts individuālais risks.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti

Komentāri ( 2 )

"Līdz ar to uzkrājējiem jāizšķiras, vai nav vērts iekrāto izvietot vienkāršos norēķinu kontos, izvēlēties augstāka riska uzkrājuma produktus vai sākt tērēt." -

nē- ir vēl cits variants, ieguldīt Latvijas krājaizdevu sabiedrībās - Latvijas krājaizdevu dod 3-4% uz 1-4 gadiem (vai pat vēl vairāk uz lielākām summām, konkrētiem investīciju projektiem), tāpat ir noguldījumu garantija līdz 100 000 - un ar to atbalsti Latvijas kapitālu biznesu! Maza iestāsanās maksa 15-30, iegulījuma summas parasti sākot no 1000 - un sakiet banku depozītiem atā!

Latvijā krājaizdevu sabiedrības parasti piesaista noguldījumus no ierobežota iedzīvotāju loka. Pastāv krājaizdevu sabiedrības, kas domātas kādas arodbiedrības biedru, piemēram, jūrnieku apkalpošanai. Ļoti daudzu krājaizdevu sabiedrību darbība aptver tikai kādu konkrētu Latvijas reģionu, un par to biedriem var kļūt tikai konkrētās pašvaldības iedzīvotājs vai tās teritorijā esoša nekustamā īpašuma turētājs. Arī daļai krājaizdevu sabiedrību noguldījumu procentu likmes pēdējos gados ir samazinājušās. Noteikti pastāv arī citi alternatīvi noguldījumu veidi, taču pārsvarā augstāks noguldījumu ienesīgums kompensē augstāku risku.