Divas krīzes zem lupas – kopīgais un atšķirīgais

Īsumā

-

Jau divu gadu garumā pasauli skārusī koronavīrusa Covid-19 pandēmija un tās ietekmētie patēriņa, piegāžu un ražošanas ierobežojumi būtiski mainījuši noguldījumu uzvedību, tai, īpaši Latvijā, būtiski atšķiroties no pēc iepriekšējās globālās krīzes 2008.–2009. gadā vērotās;

-

Lai gan jebkura krīze veicina piesardzības uzkrājumus, pandēmijas iespaidā radās arī būtiski piespiedu uzkrājumi, galvenokārt pakalpojumu ierobežojumu dēļ;

-

Piesardzības uzkrājumu veidošana un tēriņu iespēju ierobežojumi pandēmijas laikā Latvijā izraisīja vidēji divreiz straujāku mājsaimniecību noguldījumu kāpumu nekā līdzīgā laika posmā pirms Covid-19 krīzes;

-

Lai gan nevienmērīgāk, tomēr būtiski auga arī uzņēmēju līdzekļu uzkrājumi banku kontos; Līdzīga aina bija vērojama arī citās eiro zonas valstīs.

Līdzekļu uzkrāšanās banku kontos potenciāli mazina iekšzemes pieprasījumu īstermiņā, tomēr vienlaikus ļauj bankām uz lēti izmaksājošu resursu bāzes pozitīvi ietekmēt tautsaimniecību ar kredītu kanāla starpniecību, jo banku piesaistītie noguldījumi veido nozīmīgu kredītiestāžu piesaistīto resursu apjomu (šā gada septembrī Latvijā iekšzemes noguldījumi gandrīz par trešdaļu pārsniedza iekšzemes kredītu apjomu). Nullei tuvās noguldījumu procentu likmes un resursu pieejamība finanšu tirgos, pat relatīvi zemu kredītu procentu likmju gadījumā, nodrošina arī stabilu banku pelnītspēju. Veidojot uzkrājumus, mājsaimniecības un uzņēmēji palielina patēriņa un investīciju potenciālu un arī savu kredītvērtību, kas ļaus tām aktīvāk aizņemties pēcpandēmijas periodā. Tādējādi tiks nodrošināta tautsaimniecības attīstība, stimulēta ekonomika un izaugsme.

Aplūkosim, kāda bijusi noguldījumu dinamika abās lielajās krīzēs eiro zonā kopumā, tostarp Latvijā un citās eiro zonas valstīs, un kā mainās mājsaimniecību, uzņēmumu noguldījumu uzvedība Covid ietekmē.

Tautsaimniecība sasalst, bet noguldījumi karst: salīdzinājums ar 2008.-2009. gada pasaules finanšu krīzi

2020. gada sākumā pasauli negaidīti pārsteigusī Covid-19 pandēmija radīja spēcīgu šoku, kas krasi samazināja tautsaimniecības izaugsmes tempu gan globāli, gan Eiropas Savienībā (ES), tai skaitā arī Latvijā. Īpaši straujš iekšzemes kopprodukta sarukums bija pērnā gada 2. ceturksnī: ES un eiro zonā kritums salīdzinājumā ar iepriekšējo ceturksni pārsniedza 10% un, lai gan 3. ceturksnī IKP kāpums atjaunojās, turpmāko pandēmijas viļņu ietekmē bija vērojama stagnācija, nelielam kāpumam atkal atjaunojoties vien šā gada 2. ceturksnī. 2020. gadā kopumā iekšzemes kopprodukts (IKP) samazinājās gan ES un eiro zonā kopumā, gan visās ES valstīs (izņemot Īriju). Tādējādi situācija izvērtās gandrīz analoģiska pasaules finanšu krīzes laikā vērotajai, kad 2009. gadā IKP saruka visās ES valstīs, izņemot vien Poliju.

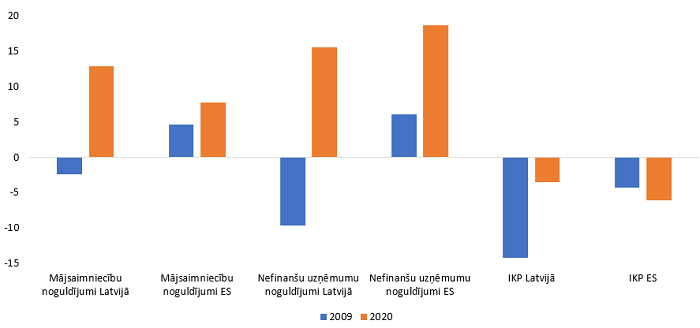

Savukārt noguldījumu pārmaiņas abās krīzē nebija tik viennozīmīgas. Vairumā valstu (bet ne Latvijā) krīzes un IKP sarukums noguldījumu kāpumu neapturēja arī iepriekšējā krīzē, jo piesardzības uzkrājumu veidošana krīzes nenoteiktības apstākļos varētu būt prioritāte gandrīz ikvienam, kurš uzkrājumus var atļauties. Šeit gan slēpjas iespējamais skaidrojums, kādēļ pasaules finanšu krīzes laikā noguldījumi Latvijā saruka – papildus tam, ka uzkrāšanas tradīcijas šeit jau tā atpalika no vairuma "veco" ES valstu, nekustamā īpašuma burbuļa plīšana un viena no krasākajām ES tautsaimniecības recesijām ierobežoja potenciālo uzkrājumu veidotāju loku līdz minimumam. Savukārt Covid-19 krīzes laikā uzkrājumi banku kontos arī Latvijā būtiski auguši – gan nefinanšu uzņēmumu, gan mājsaimniecību sektorā (sk. 1. att.).

1. attēls. Noguldījumi un IKP (gada pārmaiņas; %)

Kādēļ tā noticis? Pats svarīgākais faktors – Covid-19 krīze vienādi neskāra visas tautsaimniecības nozares – vairākās no tām pandēmijas specifika veicināja pieprasījuma kāpumu. Turklāt pandēmijas saasināšanās viļņi dažādās valstīs bija ar laika nobīdi un arī dažādu pandēmijas izplatības plašumu un ierobežojumu pakāpi. Līdz ar to ārējais pieprasījums kļuva par izaugsmes virzītājspēku, tomēr arī iekšējā pieprasījuma sarukums nebija ilgstošs, jo fiskālais atbalsts un tas, ka tikai daļā nozaru darbības ierobežojumi bija būtiski, nodrošināja vien mērenu bezdarba pieaugumu un kopējās pirktspējas saglabāšanos. Uzkrātie noguldījumi ekonomikas dalībniekiem pārsvarā veidojās piespiedu kārtā, jo ierobežojumu rezultātā vienkārši nebija iespējas iztērēt nopelnīto.

Tāpat tautsaimniecības un finanšu sistēmas kontekstā būtiska varētu būt atšķirība abu krīžu būtībā, kas izšķir, vai tiek veidoti piesardzības vai piespiedu uzkrājumi. 2008.-2009. gadā finanšu tirgus spriedze, kas vispirms bija vērojama ASV, pārauga visaptverošā pasaules ekonomiskajā krīzē ar kreditēšanas stagnāciju, akciju tirgi sabruka, vairākas lielas finanšu institūcijas bankrotēja, apdraudot starptautiskās finanšu sistēmas normālu darbību. Gan ASV, gan Eiropas valstu valdības izstrādāja pretkrīzes pasākumus, kā rezultātā situāciju izdevās daļēji normalizēt, tomēr ilgstoši saglabājās liela nenoteiktība par nākotnes perspektīvām un zema vispārējā patērētāju un uzņēmēju konfidence. Gandrīz neviena valsts un arī tautsaimniecības nozare nespēja izvairīties no krīzes ietekmes. Šie notikumi motivēja mājsaimniecības un uzņēmumus mazināt patēriņu un resursus novirzīt uzkrājumiem, lai sagatavotos ekonomiskās lejupslīdes sekām.

2020. gadā krīzi izraisīja ārējs ar tautsaimniecības un finanšu sektora stāvokli nesaistīts faktors. Tādējādi Covid-19 krīzē finanšu sistēma, tostarp bankas, vairāk kalpoja kā stabilizējošs un savā ziņā glābiņu nesošs faktors. Finanšu tirgi gan krīzes pirmajā vilnī piedzīvoja satricinājumus, tomēr valdību plašā un straujā atbalsta dēļ ātri atkopās un nākamie pandēmijas saasinājumi tos būtiski neskāra. Bankas gan eiro zonā, gan citās nozīmīgākajās pasaules ekonomikās saglabāja stabilitāti un ar centrālo banku un valdību līdzatbalstu nodrošināja labvēlīgus finansēšanās nosacījumus un esošo saistību kārtošanas atvieglojumus. Tautsaimniecības rādītāju atkopšanos veicināja līdz šim nepieredzēti vērienīgie pasākumi monetārās un fiskālās politikas jomā, ko, sākot ar 2020. gada martu, īstenoja daudzas pasaules valstis, cenšoties ierobežot krīzes negatīvo ietekmi.

Apkopojot minēto, pasaules finanšu krīzes sekas bija ilgstošas un vienmērīgas, kamēr atveseļošanās no pandēmijas lejupslīdes – strauja, tomēr saraustīta. Finanšu krīze bija pieprasījuma izraisīta lejupslīde, kurā mājokļu un finanšu tirgus pārmērības izraisīja ekonomikas pārkaršanu un sabrukumu, iznīcinot pieprasījumu un līdz ar to arī izaugsmi un nodarbinātību turpmākajos gados. Savukārt pandēmija šokēja veselīgu ekonomiku, kurā pieprasījums joprojām bija spēcīgs, bet piedāvājums tika samazināts ar valdības lēmumiem. Tiklīdz piedāvājums atgriežas, paplašinoties vakcinācijai vai pierimstot kārtējam saslimšanas vilnim, aizturētais pieprasījums tiek realizēts.

Atšķirīga abās krīzēs bija patēriņa struktūra un dinamika. Pēc pasaules finanšu krīzes patērētāji mazāk iegādājās ilglietošanas preces un mājokļus, bet pakalpojumu izmantošanu ierobežoja vien pirktspēja, nevis varas iestāžu noteiktie ierobežojumi. Savukārt pandēmijas laikā patērētāji palielināja savus tēriņus tiešsaistē un turpināja tēriņus preču iegādei, toties pakalpojumu patēriņš krasi samazinājās. Tā kā pakalpojumu patēriņš iepriekš veidoja nozīmīgu daļu kopējos izdevumos, neizmantotie līdzekļi tikai daļēji pārvirzījās citu vajadzību apmierināšanai, tostarp nekustamā īpašuma vai auto iegādei, bet nozīmīgos apjomos uzkrājās banku kontos. Līdzekļu apjomu papildināja valdības atbalsta maksājumi, piemēram, Latvijā veiktie tiešie vienreizējie pabalsti ģimenēm ar bērniem un pensionāriem.

Nav kur tērēt un jānodrošinās nezināmajai nākotnei: uzkrājumu kāpums pandēmijas laikā

Kopējais pandēmijas psiholoģiskais fons izraisīja bezprecedenta iespaidu uz mājsaimniecību uztveri, laužot ierastos priekšstatus par dzīves stabilitāti un prognozējamību, kā arī valdībām pandēmijas ierobežošanas vārdā ierobežojot iedzīvotājiem dažāda veida tēriņu iespējas. Tādējādi gan nenoteiktība par nākotni, gan neiespējamība iegādāties ierastos un iecerētos pakalpojumus un preces izraisīja krasu noguldījumu pieaugumu bankās. Savukārt uzņēmēji bija piesardzīgi attiecībā uz investīcijām un arī uzkrāja papildus līdzekļus banku kontos iespējamo likviditātes problēmu vai piegādes ķēžu pārrāvumu risināšanai. Uzņēmumu līdzekļus papildināja gan augstie eksporta ieņēmumi, gan valdības palīdzības resursi, kas, iespējams, ne vienmēr nonāca uzņēmumos ar akūtāko likviditātes deficītu, tādējādi uzkrājoties banku kontos.

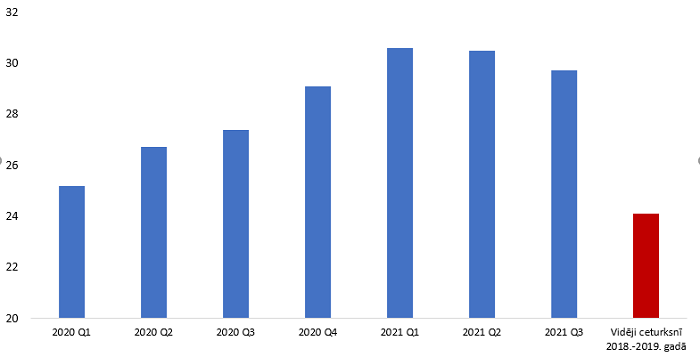

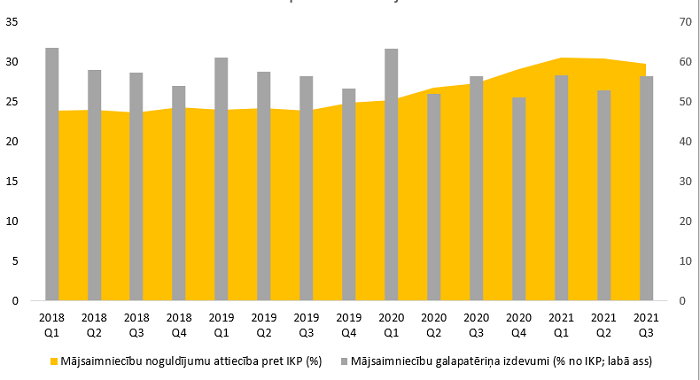

Mājsaimniecību tieksme veikt uzkrājumus 2020. gada pirmajā pusē strauji pieauga, kopš tā laika svārstoties daudz augstākā līmenī nekā pirms pandēmijas un atspoguļojot pandēmijas izraisīto patēriņa samazināšanos, paralēli veidojoties piespiedu uzkrājumiem un mazinoties galapatēriņa izdevumu daļai IKP (sk. 2. un 3. att.). Lielākā daļa papildu ietaupījumu veidojās nosacīti piespiedu kārtā, jo valdības noteikto ierobežojumu un baiļu no inficēšanās dēļ daudzi patēriņa veidi faktiski nebija pieejami (piemēram, restorānu apmeklējumi, koncerti un ceļojumi). Patēriņa kritums lielā mērā atspoguļoja patēriņa pakalpojumu kritumu. Ne tikai sākotnējā patēriņa kritumā pandēmijas pirmajā vilnī, bet arī atkārtotajos kritumos turpmākajos viļņos dominēja tieši izdevumi par pakalpojumiem, kamēr izdevumi par ilglietojuma precēm drīz atgriezās pirmspandēmijas līmenī. Tas atspoguļoja pandēmijas atšķirīgo raksturu.

2. attēls. Mājsaimniecību noguldījumu attiecība pret IKP (%)

3. attēls. Mājsaimniecību noguldījumu un galapatēriņa izdevumu attiecība pret IKP Latvijā

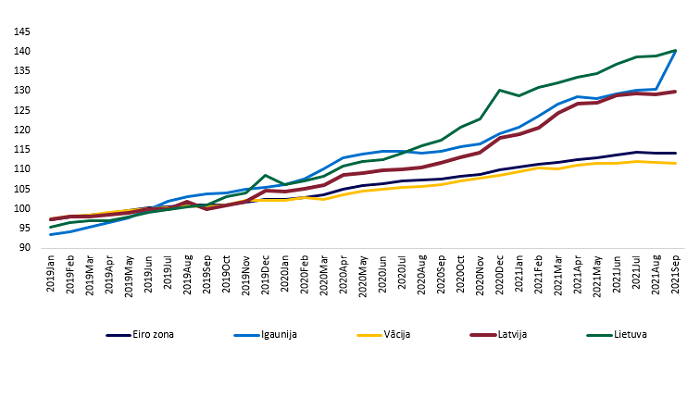

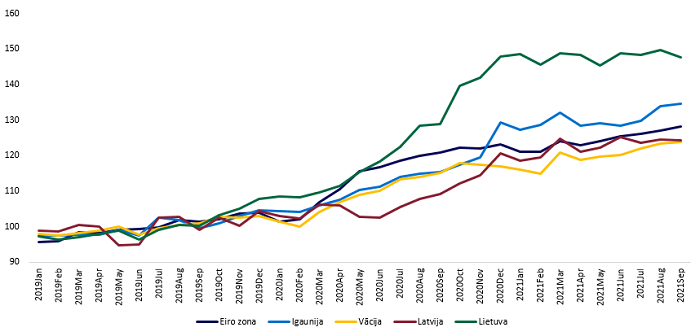

Nozīmīga bija arī piesardzības ietaupījumu daļa, lai gan valdības kompensāciju politika par zaudētajām darba un peļņas iespējām daļēji mazināja ienākumu zuduma risku nākotnē un līdz ar to vajadzību pēc piesardzības uzkrājumiem. Kā redzams 4. attēlā, daudzviet noguldījumu kāpuma tendencē pēc 2020. gada marta vērojams paātrinājums.*

*Mājsaimniecību noguldījumu pieaugumu Igaunijā šā gada septembrī aptuveni 750 milj. eiro apjomā gan noteica nauda, kas izņemta no otrā pensiju līmeņa pensiju sistēmas reformas rezultātā (avots: Eesti Pank).

4. attēls. Mājsaimniecību noguldījumu atlikums (2019. g. vidējais=100)

Līdzīgas, tomēr vēl izteiktākas, šīs tendences bijušas nefinanšu sabiedrību noguldījumiem (sk. 5. att.), tomēr Latvijas uzņēmumu uzkrājumi auguši lēnāk nekā citās Baltijas valstīs un arī eiro zonā kopumā. Daļēji tas varētu būt saistīts ar zemu banku kredītu izmantošanas līmeni pandēmijas pirmajā vilnī, kad banku uzņēmumiem izsniegto aizdevumu likviditātes nodrošināšanai līmenis vairumā eiro zonas valstu strauji auga, daļēji – ar relatīvi lēnāku valsts atbalsta pasākumu īstenošanu. Turpmākajos pandēmijas viļņos uzkrājumus mazināja straujais importa kāpums, kā arī investīciju aktivitātes.

5. attēls. Nefinanšu uzņēmumu noguldījumu atlikums (2019. g. vidējais=100)

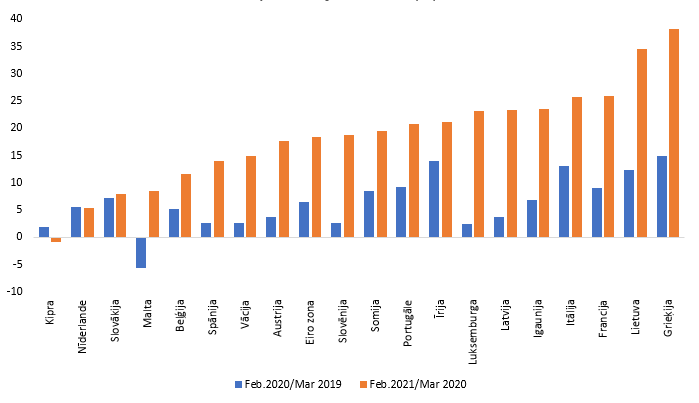

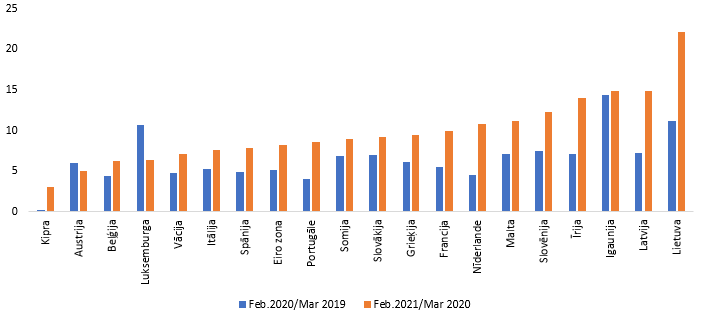

Arī aplūkojot noguldījumu kāpumu 12 mēnešos pirms krīzes (2019. gada martā-2020. gada februārī) un pandēmijas pirmajā gadā (2020. gada martā-2021. gada februārī) redzams (sk. 6. un 7. att.), ka daudz straujāk kā pirms krīzes gandrīz visās eiro zonas valstīs auguši gan uzņēmumu, gan mājsaimniecību noguldījumi. Pie tam nefinanšu uzņēmumu noguldījumu kāpuma tempi bijuši augstāki nekā mājsaimniecību noguldījumiem. Baltijas valstis noguldījumu kāpuma straujumā ir līderpozīcijās mājsaimniecību noguldījumiem, tomēr tuvu tām arī nefinanšu uzņēmumu sektorā.

6. attēls. Nefinanšu uzņēmumu noguldījumu pieaugums 12 mēnešos pirms un pēc pandēmijas sākuma (%)

7. attēls. Mājsaimniecību noguldījumu pieaugums 12 mēnešos pirms un pēc pandēmijas sākuma (%)

Lielāki uzkrājumi lielā mērā atsaucas mazākā patēriņā, tomēr joprojām ārkārtīgi zemais noguldījumu ienesīgums gandrīz visus piespiedu un piesardzības noguldījumus gan Latvijā, gan eiro zonā kopumā novirzījis vislikvīdākajos aktīvos – pieprasījuma noguldījumos un skaidrajā naudā, tādēļ pandēmijas viļņu atplūdos patēriņš un līdz ar to arī tautsaimniecības izaugsme ātri atjaunojas. Arī Eurostat apkopotie finanšu kontu dati liecina, ka 2020. gadā salīdzinājumā ar 2019. gadu mājsaimniecību finanšu aktīvos ieguldījumi naudā un noguldījumos auguši būtiski straujāk gan eiro zonā kopumā, gan vairumā tās dalībvalstu. Savukārt ievērojami lēnāk nekā iepriekšējā gadā auguši vai pat samazinājušies ieguldījumi parāda vērtspapīros, kapitālā un investīciju fondos, kā arī apdrošināšanā un pensiju fondos.

Tomēr, no otras puses, pandēmijas laika izteiktais pakalpojumu sarukuma raksturs nozīmē, ka pēc veselības krīzes atrisināšanas būs nepieciešams laiks, lai atjaunotos pieprasījums pakalpojumu nozarēs, jo nāksies ar reklāmas un citu iespaidošanas veidu palīdzību atjaunot ļaudīs lielākā vai mazākā mērā zaudētos ceļošanas, kultūras pasākumu apmeklēšanas, sabiedriskās ēdināšanas izmantošanas un citus ieradumus. Par pakalpojumu izdevumu aizstāšanu ar ilglietojuma preču patēriņu un ieguldījumiem nekustamajā īpašumā liecina gan mazumtirdzniecības rādītāju izaugsme, gan nekustamā īpašuma cenu kāpums, gan augošais mājsaimniecību aizņemšanās apjoms mājokļa iegādēm. Tomēr šajā ziņā, īpaši daļā ES valstu un ilgākā termiņā, varētu darboties pretējs faktors – klimata pārmaiņu un zaļās politikas aktualizēšana arvien vairāk liks patērētājiem domāt par sava patēriņa ilgtspēju, kas varētu mazināt patēriņa apjomu. Uzkrātie liekie ietaupījumi pēc krīzes noslēgšanās pakāpeniski tiks izmantoti turpmākajam patēriņam, tomēr atgriešanās pirmspandēmijas līmenī tuvāko pāris gadu laikā, visticamāk, būs visai nenoteikta un atšķirīga dažādās valstīs.

Uzņēmēji uzkrātos līdzekļus jau izmanto un aizvien vairāk to darīs, lai atbalstītu plašāku pāreju uz attālināta darba iespējām, nostiprinot tehnoloģiju infrastruktūru un veidojot rīkus, kas palīdz drošai darbinieku sadarbībai, digitālajām tehnoloģijām, kas veicina e-komerciju, tiešsaistes mācīšanos, bezkontakta maksājumus un citas tiešsaistes pakalpojumu iespējas. Covid-19 atklāja arī piegādes ķēžu nepilnības, kļūstot par katalizatoru elastīgu piegādes ķēžu pārvaldības risinājumu ieviešanai, bet darbaspēka trūkuma un distancēšanās problēmas risinās investīcijas procesu automatizācijā, lai varētu darboties ar ierobežotāku darbinieku skaitu.

Pandēmija ir veicinājusi ilgtermiņa pārmaiņas noguldījumos un līdz ar to arī patērētāju un uzņēmēju uzvedības modeļos, kas saglabāsies arī pēc iziešanas no krīzes.

Izmantotā literatūra:

- Latvijas Bankas 2009. gada pārskats. Rīga: Latvijas Banka, 2010.

- A comparative analysis of COVID-19 and global financial crises: evidence from US economy. Zongyun Li,Panteha Farmanesh,Dervis Kirikkaleli &Rania Itani https://doi.org/10.1080/1331677X.2021.1952640

- How will the COVID recovery compare to the Financial Crisis recovery? Meera Pandit

- COVID-19 and the increase in household savings: an update. Prepared by Maarten Dossche, Georgi Krustev and Stylianos Zlatanos. Published as part of the ECB Economic Bulletin, Issue 5/2021.

- Maximizing the impact of technology investments in the new normal. Khalid Kark, Jagjeet Gill, Tim Smith. CIO Insider, Deloitte Insights, February 3, 2021.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa