Stagflācija – kas tas par zvēru un vai no tā ir jābaidās arī Latvijā?

Kas notiek?

Cilvēki iedalās pesimistos, kas uzskata, ka sliktāk vairs nevar būt, un optimistos, kas teic, ka var gan. Šobrīd, raugoties uz ekonomikas attīstību gan globāli, gan Eiropā un tepat Latvijā, varētu šķist, ka pesimistiem taisnība: tikko pārdzīvojām Covid-19 krīzi un ar to saistītos ekonomiskās aktivitātes ierobežojumus, bet šobrīd novērojam strauju inflācijas kāpumu.

Kas var būt vēl sliktāks par šo?

Izrādās, ka straujš cenu kāpums nav sliktākais, kas var notikt ar valsts ekonomiku. Arī ekonomiskā stagnācija vai pat recesija nav pats sliktākais variants. Ļoti nepatīkama situācija gan valsts iedzīvotājiem, gan politikas veicējiem, kas atbildīgi par ekonomikas stabilitāti un attīstību, veidojas, kad stagnācijas un inflācijas riski draud iestāties vienlaicīgi. Tā ir stagflācija – situācija, no kuras nav vieglas izejas un perfektas receptes. Ja politikas veidotāji mēģina ierobežot inflāciju – palielinās recesijas riski; ja mēģina noturēt ekonomisko izaugsmi – inflācija var kļūt nekontrolējama. Kod kurā pirkstā gribi – visi sāp.

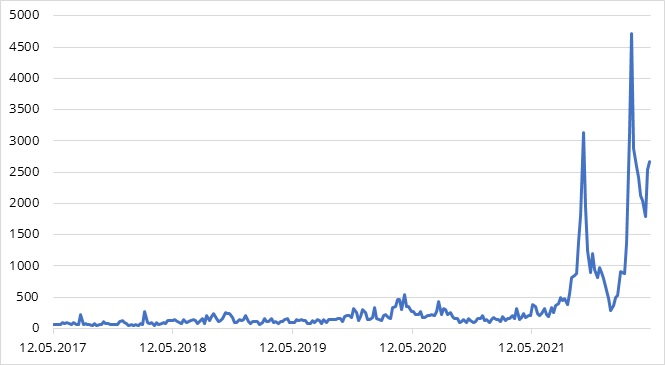

1.attēls. Vārda “stagflācija” pieminēšanas biežums globālajos masu medijos

Tomēr ir arī labā ziņa – šādā neapskaužamā situācijā valstu ekonomikas nokļūst ļoti reti. Pēdējo reizi stagflāciju pasaules ekonomika pieredzēja pagājušā gadsimta 70. un 80 gados. Tomēr šobrīd, raugoties uz ekonomikas tēmām veltīto diskusiju saturu, šķiet, ka stagflācijas riski ir atgriezušies. Vismaz šī temata aktualitāte pietiekami strauji ir atgriezusies publiskajā telpā (skat. 1.att).

Cik nopietni ir jāuztver šie riski?

Tam, ka stagflācijas riski ļoti reti sasniedz nozīmīgu līmeni, ir nopietns pamatojums. Parasti inflācija pieaug tad, kad ekonomika attīstās pārāk strauji un tai draud pārkaršana. Šajā gadījumā inflācijas mazināšana, piebremzējot ekonomikas izaugsmes tempus, ir tieši tas, kas vajadzīgs. Tomēr dažreiz inflācija var pieaugt pat pie zemas ekonomiskās izaugsmes.

Kāpēc?

Galvenokārt ārēju, ar valsts ekonomisko attīstību nesaistītu faktoru dēļ. Visbiežāk tās ir naftas un citu energoresursu cenas, kas mēdz pieaugt, ne vien balstoties uz klasiskajām pieprasījuma un piedāvājuma attiecībām, bet arī dažādu ģeopolitisku un citu iemeslu dēļ. Un vēsturiski skatoties, it sevišķi Eiropā, augsts inflācijas spiediens zemas ekonomiskās izaugsmes apstākļos ir saistīts ar arodbiedrību pārāk aktīvām un agresīvām darba samaksas kāpuma prasībām (šī faktora loma un nozīme gan pēdējo gadu laikā ir mazinājusies). Visbeidzot, Covid periodā visa pasaules ekonomika sastapās ar jaunu un līdz šim nepieredzētu faktoru – piegādes ķēžu pārrāvumiem, kad fiziski tika ierobežota gan preču ražošana, gan to kustība galvenajās pasaules ostās, tādējādi mazinot šo preču piedāvājumu un paaugstinot cenas.

Cik reāli šobrīd ir stagflācijas draudi Eiropā un Latvijā?

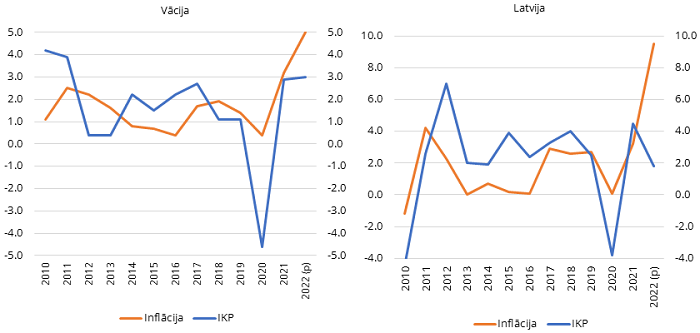

Nav noslēpums, pēdējos gadus vai pat gadu desmitus Eiropā kopumā un tepat Latvijā risinātas pavisam cita veida problēmas. Jau labu laiku pirms Covid krīzes situācija visā Eiropā bija pilnīgi pretēja – izaugsme ekonomikā bija samērā laba, bet inflācija ļoti zema (skat.2.att.). Līdz ar Covid-19 pandēmiju, ekonomikas izaugsme būtiski samazinājās, bet situācija ar inflāciju kļuva vēl kritiskāka. Labā ziņa šādos apstākļos – nevienam nebija šaubu, kādai ir jābūt politikas reakcijai. Gan monetārajai, gan fiskālajai politikai bija jābūt vērstai uz ekonomikas atbalstīšanu un izaugsmes stimulēšanu. Līdz ar pandēmijas beigām un ekonomiskās izaugsmes atjaunošanos, arī ekonomiskās politikas virziens bija viennozīmīgi skaidrs un nepārprotams – ekonomiskā atbalsta mazināšanās virzienā, ar laiku plānojot atbalstu izbeigt pavisam.

Tomēr pēdējā laikā, līdz ar Krievijas iebrukumu Ukrainā, arī ekonomiskā situācija Eiropā un Latvijā ir kļuvusi sarežģītāka. Inflācija citur Eiropā un Latvijā ir sasniegusi sen neredzētu līmeni. Vienlaicīgi militārais konflikts Ukrainā ir atstājis negatīvu ietekmi uz ekonomikas izaugsmes perspektīvām. Labā ziņa – Eiropā kopumā un Latvijā šogad joprojām tiek plānota ekonomikas izaugsme, vismaz pie pašreizējiem pieņēmumiem par konflikta ietekmi. Tomēr līdz ar dažādiem konflikta iespējamās eskalācijas scenārijiem (gan militārajā, gan ekonomiskajā ziņā) nav izslēdzama arī daudz zemāka izaugsmes tempa, vai pat īslaicīgas recesijas, t.i. IKP krituma iestāšanās.

2.attēls. IKP gada pārmaiņas un inflācija, Vācija un Latvija, 2010-2022.

Ko un kā darīt?

Viens variants būtu nedarīt neko, un cerēt, ka tas viss būs īslaicīgs un pārejošs – kā inflācijas kāpums, tā ekonomiskās izaugsmes kritums. Diemžēl līdzšinējā pieredze liecina, ka šāds scenārijs, visticamāk, būtu lemts neveiksmei.

Tieši uz šādu brīnumu cerēja centrālās bankas pagājušā gadsimta 70. un 80. gados, kad stagflācija tika novērota iepriekšējo reizi. Brīnums nenotika un situācija neuzlabojās, bet pakāpeniski kļuva arvien sliktāka, un galu galā vienalga beidzās ar nopietnu ekonomikas recesiju. Tagad skaidrs - ja stagflācijas monstrs tiešām uzradīsies, būs jācīnās savlaicīgi.

Bet kā tieši?

Pirmkārt, jāatceras galvenais centrālo banku mērķis un uzdevums – nodrošināt cenu stabilitāti. Eiro zonas kopējai ekonomikai cenu stabilitāte ir noteikta kā cenu pieaugums vidējā termiņā ap 2% gadā. Šobrīd cenu kāpums ir ievērojami augstāks. Individuālām eiro zonas valstīm (tajā skaitā Latvijai) cenu stabilitātes jēdziens nav definēts tik konkrēti, taču ir pietiekoši skaidrs, ka arī Latvijas gadījumā ilgstošs cenu pieaugums, kas rakstāms ar divciparu skaitli, nav savietojams ar eiro zonas cenu stabilitātes kritēriju. Tāpēc nav šaubu par to, kāda būs centrālo banku reakcija. Procentu likmes pieaugs. Sākumā tas ietekmēs tikai darījumus naudas tirgū, bet ar laiku arī visu banku izsniegto kredītu likmes visiem klientiem kļūs augstākas.

Arī Latvijā, kur vairums banku izsniegto kredītu ir piesaistīti īstermiņa naudas tirgus indeksiem, šīm likmēm atgriežoties pozitīvā teritorijā, kredītmaksājumu kāpums ir gaidāms salīdzinoši ātri. Tas, protams, nebūs patīkami, tomēr, kā iepriekš konstatējām – citi varianti ir vēl nepatīkamāki. Centrālām bankām laicīgi nereaģējot uz inflācijas kāpumu, tā ar laiku kļūtu noturīga, radītu cenu-algu spirāli, un līdzīgi kā nupat pieminētajā iepriekšējā reizē, viss, visticamāk, beigtos ar ekonomikas recesiju.

Tomēr nevar noliegt – augstākas kredītlikmes var samazināt ekonomisko aktivitāti, arī Latvijā. Vai tomēr ir prātīgi tās celt, zinot, ka aktivitāte jau tāpat samazinās, dažādu ārēju faktoru ietekmē? Ir acīmredzams, ka šo problēmu kopumu nav iespējams atrisināt tikai ar viena instrumenta – procentu likmju palīdzību vien.

Nepieciešama monetārās un fiskālās politikas kopdarbība.

Pēdējos gadus bijām pieraduši, ka monetārā un fiskālā politika darbojās vienā virzienā – stimulējot ekonomiku. Šobrīd šis laiks ir beidzies. Monetārā politika tiks virzīta arvien ierobežojošākā virzienā, lai mazinātu inflāciju, savukārt fiskālās politikas mērķim jābūt novērst iespējamos (ļaunākajā gadījumā) recesijas riskus, nepieciešamības gadījumā turpinot ekonomikas atbalstu.

Protams, uzreiz var rasties jautājums - vai papildus ekonomikas atbalsts caur valdības izdevumu palielinājumu nav drauds valsts parāda ilgtspējai? Pirmkārt, nedaudz paradoksāli, bet fakts – augstāka inflācija valsts parāda ilgtspējai ir pat izdevīga, jo tā “ģenerē” papildus ienākumus valsts budžetā un līdz ar to ļauj veikt ekonomikas atbalsta pasākumus, tiešā veidā neapdraudot parāda līmeni.

Otrkārt, ekonomikas atbalstam no budžeta ir jābūt samērīgam un mērķētam. Nav noslēpums, ka augošā inflācija visus valsts iedzīvotājus neskar vienādi. Tiem iedzīvotājiem, kuriem līdz ar inflāciju pieaug arī algas, nekāds atbalsts no valsts puses nav vajadzīgs (tas dotu tieši pretēju efektu, jo padarītu inflācijas problēmu vēl lielāku). Savukārt tai iedzīvotāju daļai, kurai ienākumi nepieaug, inflācijas kāpums var radīt būtisku pirktspējas kritumu, kas bez valsts atbalsta var pastiprināt ekonomikas recesijas riskus, it sevišķi apstākļos, kad pieaug arī procentu likmes. Līdzīgi arī uzņēmumu sektorā – ja vienlaicīgi pieaugs gan izejvielu un resursu, gan gatavās produkcijas cenas, tad daži uzņēmumi no šīm cenu svārstībām iegūs, citi zaudēs. Līdz ar to nav prātīgi atbalstu sniegt pilnīgi visiem. (Sa)prātīgi te ir atslēgas vārds.

Treškārt, neaizmirsīsim par kopējo ES fiskālo ietvaru. Stagflācijas riski šobrīd neapdraud tikai Latviju, tās ir visas Eiropas kopējās rūpes un bažas. Lai gan, reaģējot uz Covid-19 pandēmiju, ES valstīm izdevās vienoties par kopīgu fiskālo pasākumu kompleksu, Eiropas spēja vienoties par kopīgu fiskālo rīcību citās situācijās līdz šim ir bijusi gaužām ierobežota. Tomēr šāda kopīga spēja rīkoties ir vienlīdz svarīga arī iespējamo stagflācijas risku gadījumā. Latvijas nostāja kopējā Eiropas fiskālā ietvara stiprināšanā līdz šim ir bijusi ļoti piesardzīga un kritiska. Tomēr šāda pretcikliska fiskālā instrumenta pastāvēšana Eiropas līmenī visvairāk palīdzētu tieši tādām mazām un tautsaimnieciski atvērtām valstīm kā Latvija, kas, kā likums, ir visbiežāk pakļautas dažādiem ārējiem satricinājumiem.

Nobeigumā

Galvenais secinājums – stagflācijas riski Eiropā šobrīd pastāv un Latvija nav izņēmums. Labā ziņā – tomēr šobrīd šis nav visvairāk iespējamais scenārijs. Bet, ja dažādi nelabvēlīgi ārējie satricinājumi turpināsies, šāda scenārija iestāšanos nevar izslēgt.

Iespējamā atbilde uz šo potenciālo scenāriju - darbu dalījums ekonomiskās politikas jomā. Vecie labie laiki, kad gan monetārā, gan fiskālā politika vairāk nekā desmit iepriekšējos gadus darbojās vienā virzienā, vai pietika darbināt vienu instrumentu – procentu likmes, lai nodrošinātu gan zemu inflāciju, gan noturīgu izaugsmi, tad var būt beigušies. Atgriešanās pie cenu stabilitātes joprojām būtu galvenais centrālo banku mērķis un uzdevums, bet iespējamos stagnācijas riskus jānovērš ar fiskāla atbalsta pasākumiem. Vienlaicīgi, lai novērstu valsts parāda pārmērīgu pieaugumu, šim fiskālajam atbalstam ir jābūt saprātīgam un labi pārdomātam un mērķētam. Īstais brīdis gatavoties nākamajai krīzei ir - tagad.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti