Trilleris lopkautuvē vai arī pārejošs lauksaimniecības nozaru disbalanss?

2015. gads Latvijas lauksaimniecībai bija īsts pārbaudījumu laiks. Tās dienaskārtībā bija šādi jautājumi: Krievijas embargo un zivju importa aizliegums, piena kvotas, sīvā konkurence mežsaimniecībā. Problēmu ir bijis daudz, un tās ir aptvērušas gan plašu cilvēku loku, gan teritorijas. Brīžiem sāka pat šķist, ka jau drīzumā piedzīvosim piena upes grāvjos vai masveida lopu izkaušanu – kā trilleri kādā lopkautuvē.

Dažādu notikumu rezultātā tiek šūpota gan Latvijas lauksaimniecības pelnītspēja, gan tās nozaru uzņēmumu pastāvēšana. Lai gūtu priekšstatu, cik būtiska loma ir lauksaimniecības nozarei un kā problēmas ietekmē mūsu tautsaimniecību kopumā, tapis šis raksts. Tajā lauksaimniecība skatīta no nodarbinātības, ražīguma, izejvielu tālākpārstrādes un produkcijas eksporta aspektiem.

2015. gada bagātīgais lauksaimniecības problēmu loks

Divas trešdaļas Krievijas mājsaimniecību patērētās lauksaimniecības produkcijas veido tieši imports, un gandrīz 40% no tā tika importēti no embargo skartajām valstīm. Abi rādītāji ļauj aptvert Krievijas kā eksporta noieta tirgus nozīmību. Jau kopš 2014. gada augusta atbilstoši Krievijas Federācijas valdības lēmumam šī valsts ir ieviesusi pilnīgu embargo lauksaimniecības produktiem, izejvielām un pārtikas precēm: liellopu gaļai, cūkgaļai, augļiem, dārzeņiem, mājputniem, zivīm, sieram, pienam un piena produktiem. Embargo attiecas uz precēm, kas tiek ievestas gan no Eiropas Savienības (ES), gan arī no ASV, Austrālijas, Kanādas un Norvēģijas.

Papildu tam Krievijas Veterinārās un fitosanitārās uzraudzības dienests "Rosseļhoznadzor" paziņoja arī par aizliegumu no Latvijas un Igaunijas ievest zivis un zivju produkciju.

Ar izaicinājumiem bija jārēķinās arī mežsaimniecības sektoram. Tajā strādājošajiem uzņēmumiem apgrozījumu ietekmē cenu sarukums noieta tirgos. Īpaši tas saistīts ar konkurentvalstu, Krievijas, Ukrainas, Baltkrievijas, nacionālo valūtu vērtību kritumu pret eiro un ASV dolāru. Tas savukārt sekmē apaļkoksnes un koksnes izstrādājumu importa pieaugumu no šīm valstīm. Tas nospiež cenu un saasina konkurences apstākļus.

Kā papildu pārbaudījums lauksaimniekiem, sākot no 2015. gada 1. aprīļa, nāca arī ES piena kvotu sistēmas atcelšana. It kā jau ar šo lauksaimniekiem nebūtu gana, vēl visam piedevām nerimst raizes arī saistībā ar cūku mēri.

Par nozares ražīgumu, lomu IKP un nodarbinātību

Lauksaimniecības pievienotā vērtība iekšzemes kopproduktā (IKP) un lauksaimniecībā nodarbinātie – abiem faktoriem ir būtiska loma Latvijas tautsaimniecībā.

Pievienotā vērtība IKP

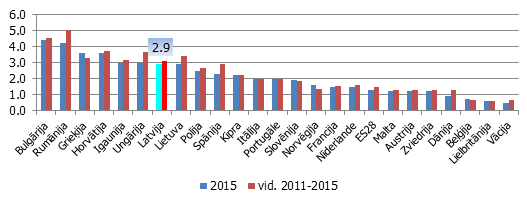

Vērtējot lauksaimniecības nozares pievienotās vērtības īpatsvaru IKP, kas 2015. gadā bija 2.9%, tas vērtējams kā diezgan augsts salīdzinājumā ar ES vidējo līmeni (1.3%), kā arī jāpiebilst, ka pēdējos gados tas ir stabils (1. attēls).

1. attēls. Lauksaimniecības pievienotā vērtība, % no IKP

Avots: Eurostat

Tiek pieņemts uzskatīt, ka salīdzinoši augsts lauksaimniecības pievienotās vērtības īpatsvars IKP liecina par mazāku ekonomikas attīstības līmeni, jo šī nozare iekļauj darbības, kurām ir mazāka pievienotā vērtība salīdzinājumā, piemēram, ar rūpniecību. Salīdzinot lauksaimniecības pievienotās vērtības īpatsvaru IKP starp ES valstīm, (1. attēls), redzams, ka augstāk attīstītās ekonomikās šis īpatsvars ir salīdzinoši zems.

Tomēr ir arī objektīvi iemesli, kāpēc šī sakarība nav tik viennozīmīgi vērtējama pilnīgi visos gadījumos un kāpēc valstij lauksaimniecības pievienotās vērtības īpatsvars IKP var būt augstāks/zemāks un vienlaikus nenorādīt uz tās ekonomisko attīstību. Piemēram, Latvijas gadījumā īpatsvars, visticamāk, vienmēr būs augstāks ģeogrāfisko priekšrocību, t.i., meža resursu, dēļ. Latvijā lauksaimniecības pievienotajā vērtībā būtisks īpatsvars ir mežsaimniecībai. Skatot nozares uzņēmumu apgrozījuma datus, tie visaugstākie ir mežsaimniecībai un mežistrādei (10. attēls). Ja mums nebūtu mežsaimniecības sektora, lauksaimniecības pievienotās vērtības rādītājs būtu zemāks un Latvijas stabiņš 1. attēlā atrastos tuvāk labajai pusei. Tas nebūt nenozīmētu, ka esam vairāk ekonomiski attīstīti.

Lauksaimniecībā nodarbinātie

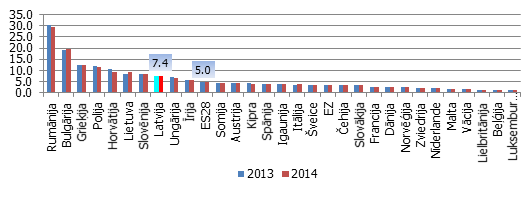

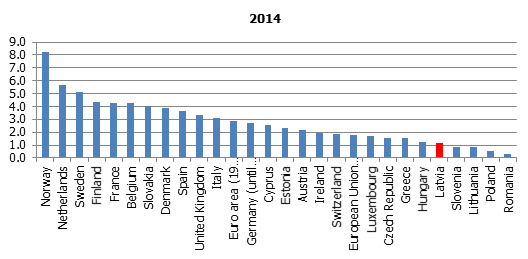

Par to, ka Latvijā lauksaimniecībai ir liela loma ekonomikā, liecina arī nodarbinātības dati. 2. attēls ilustrē, ka nodarbināto skaits šajā nozarē attiecībā pret kopējo nodarbināto skaitu visās nozarēs ir 7.4%, un tas ir virs ES vidējā (5.0%) līmeņa. Tātad varam secināt, ka lauksaimniecībai ir būtiska loma nodarbinātībā.

2. attēls. Lauksaimniecībā strādājošo skaits, % no kopējā valstīs nodarbināto skaita

Avots: Eurostat

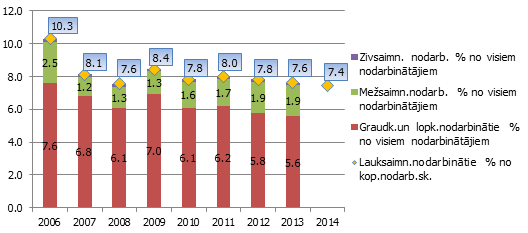

Analizējot dziļāk nodarbinātības datus, 3. attēls rāda, ka palēnām samazinās gan lauksaimniecībā kopumā strādājošo skaits, gan arī lauksaimniecībā nodarbināto īpatsvars. Piemēram, 2013. gadā tie bija 7.6%, savukārt 2014. gadā – 7.4%. Sarukuma iemesli gan ir dažādi. Piemēram, daļa no darbiem kļūst mehanizēti - iepriekšējos gados nozarēs ir veiktas investīcijas saimniecību modernizācijā, kas mazinājis nepieciešamo darbaroku skaitu, kā arī līdztekus ievērojami uzlabojis saimniekošanas efektivitāti un ražību. Paaugstinās arī uzņēmējdarbības un finanšu vadības pratība jeb prasme optimizēt ražošanas izmaksas. Turklāt daudzas saimniecības lemj pārtraukt lauksaimniecības darbību, kā arī laukos samazinās dzīvojošo skaits. Saimniecību sarukuma tendence vērojama starp graudkopības un lopkopības sektorā strādājošajiem.

3. attēls. Lauksaimniecībā nodarbināto sadalījums, % no visu nodarbināto skaita

Avots: Centrālā statistikas pārvalde (CSP)

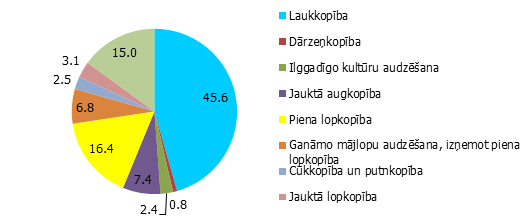

Kā liecina 4. attēls, Latvijas lauku saimniecību specializācijā dominē piena lopkopība, jauktā augkopība un lopkopība. Šie ir dati, kas ļauj samērā spilgti aptvert šobrīd lauksaimniecībā esošo problēmu sāpīgumu. Redzams, ka ļoti liela daļa strādājošo nodarbināti sektorā, kam šobrīd klājas visgrūtāk, proti, piena lopkopībā (16.4%). Vienlaikus grafiks ilustrē, ka liels skaits nodarbināto koncentrējas arī jauktās augkopības un lopkopības sektorā (15.0%). Tas kalpo par atsvaru nozares 2015. gada iznākuma līdzsvarošanai, jo pagājušais gads bija ļoti sekmīgs iegūtās graudu ražas ziņā.

4. attēls. Latvijas lauku saimniecību specializācija visās saimniecībās (skaits, %) pēc CSP 2013. gada apsekojuma datiem

Avots: CSP

Ražīgumā – mums vēl ir tālu, kur augt

Kā ir ar ražīgumu mūsu lauksaimniekiem? Vai lielāks nodarbināto skaits nozīmē, ka vairāk strādājam salīdzinājumā ar pārējām ES valstīm? Atbilde varētu būt gan "jā", gan "nē".

Eurostat dati par ražīgumu, kurus iegūst, dalot nozares radīto pievienoto vērtību ar nozarē strādājošo skaitu (6. attēls), liecina, ka Latvija ir ražīguma saraksta lejasgalā. Latvijas lauksaimniecības nozares pievienotā vērtība IKP uz vienu lauksaimniecībā strādājošo, salīdzinot ar citām ES valstīm, ir krietni mazāka. Mūs iegāž apjomīgais mazo saimniecību skaits. Piemēram, 2014. gadā Norvēģijā, Nīderlandē un Dānijā viens strādājošais gadā veidoja 80 tūkstošus eiro pievienoto vērtību, savukārt Latvijā tie bija aptuveni 10 tūkstoši eiro. ES vidēji tie bija nepilni 20 tūkstoši eiro.

5. attēls. Lauksaimniecībā, mežsaimniecībā un zivsaimniecībā strādājošo skaits pret nozares pievienoto vērtību IKP (tūkst. eiro, salīdzināmajās 2010. gada cenās)

Avots: Eurostat

To veicina fakts, ka Latvijā lauksaimniecībā nodarbināto skaita īpatsvars ir lielāks nekā nozares pievienotās vērtības īpatsvars. Sanāk, ka nozarē vidēji strādā vairāk cilvēku, bet nopelna mazāk. Kādi faktori to ietekmē? Domājams, ka viens no iemesliem ir salīdzinoši liels skaits mazo saimniecību (6. un 7. attēls).

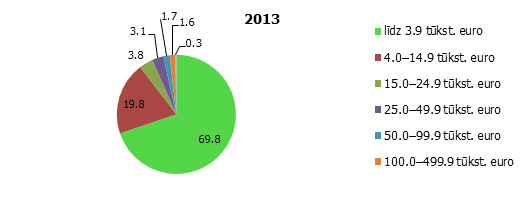

6. attēls. Lauku saimniecību skaita sadalījums 2013. gadā (% no kopējā) pēc saimniecību ekonomiskā lieluma klases (saimniecības ienākumi tūkst. eiro)

Avots: CSP

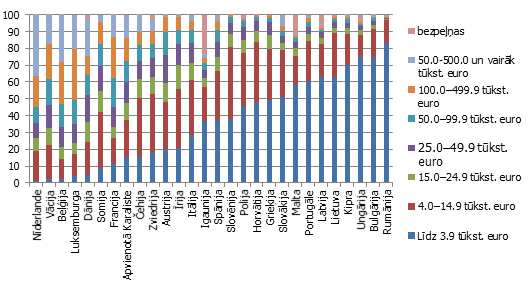

Lauku saimniecību struktūrā vairāk par 60% no visām saimniecībām ir mazās saimniecības (6. un 7. attēls). Tas veicina situāciju, ka viss nozarē nopelnītais tiek dalīts ar relatīvi lielu skaitu nozarē strādājošo, kas attiecīgi samazina pievienoto vērtību uz vienu strādājošo apmēru. Līdzīga tendence vērojama arī Rumānijā, Bulgārijā, Ungārijā (7. attēls). Tur pret kopējo saimniecību skaitu ir proporcionāli liels mazo saimniecību skaits un zemāka pievienotā vērtība IKP (5. attēls).

7. attēls. Lauku saimniecību skaita sadalījums 2013. gadā (% no kopējā) pēc saimniecību ekonomiskā lieluma klases (saimniecības ienākumi tūkst. eiro)

Avots: Eurostat

Cits apstāklis, kādēļ vairāk strādājam, bet mazāk nopelnām, ir tas, ka atšķiras saimniekošanas efektivitāte. Valstīs ar augsti attīstītu lauksaimniecības nozari daudz vairāk tiek izmantotas tehnoloģijas un dažādas zinātniskās inovācijas (tai skaitā, piemēram, ģenētiski augstvērtīgāki lopi). Tas ļauj gan ietaupīt uz cilvēkresursu rēķina, gan arī vairāk nopelnīt, efektivizējot ražošanu. Tomēr jāpiebilst, ka arī Latvija šajā jomā ir gājusi uz priekšu. Iepriekšējos gados ir veiktas būtiskas investīcijas gan ražošanas modernizēšanā, gan ģenētiski augstvērtīgāku slaucamo govju iegādē.

Vēl cits attīstību ietekmējošs aspekts – tā ir spēja sadarboties. To var darīt dažādi: sadarbojoties vairākām blakusesošām saimniecībām, kopīgi gādājot nepieciešamo tehniku, gan arī kooperējoties saražotās produkcijas nodošanā tālākpārdošanas ķēdēm un tālākpārstrādes uzņēmumiem. Protams, Latvijas gadījumā svarīga nianse ir saimniecību blīvums, kas bremzē iespējamo sadarbību, jo bieži kaimiņu saimniecības šķir daudzu kilometru attālums.

5. attēls rāda, ka vislielākā pievienotā vērtība uz vienu strādājošo ir tādās valstīs kā Norvēģija, Dānija, Nīderlande. Piemēram, Dānijā saimniekošanu efektivizē kooperatīvu darbība. Dānijai ir vairāk nekā 150 gadu ilga pieredze kooperatīvu veidošanā, kā arī tā ir sekmīgi iekļuvusi globālās tirdzniecības ķēdēs.

Piemēram, Nīderlandē tiek plaši izmantotas inovācijas (kas ļauj kāpināt produktivitāti un ilgtspējīgu ražīgumu), lauksaimniecība ir ļoti uz eksportu orientēta, tā ir globālu pārtikas piegāžu ķēžu dalībniece. Savukārt Norvēģijā ir nedaudz cits stāsts. Šajā valstī raksturīgas augstas subsīdijas.

Nedaudz smalkāk par piensaimniecību, graudkopību, mežsaimniecību un kokrūpniecību

Kā tad īsti ir ar to slaktiņu lopkautuvē?

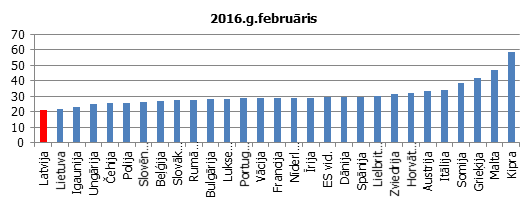

Lasot medijos par problēmās nonākušajām piensaimniecībām, daļēji saimniecību īpašniekus var uzskatīt par situācijas ķīlniekiem. Ir saimniecības, kas iepriekšējos gados, izmantojot ES fondu līdzekļus, investējušas, piemēram, ražošanas modernizēšanā. Saskaņā ar ES regulām šīm saimniecībām pēc atbalsta maksājuma saņemšanas noteikts laiks ir jādarbojas konkrētajā nozarē, kur līdzekļi ieguldīti. Tomēr saimniecība kļūst par ķīlnieci, ja, piemēram, tās ražotā produkta iepirkuma cena nokļūst zem ražošanas pašizmaksas. Liela daļa lasītāju noteikti ir dzirdējuši, ka Latvijas piena cena ir zemākā ES (8. attēls). Tātad sanāk, ka ir saimniecības, kam jāturpina darbs, neskatoties uz ražošanas nestajiem zaudējumiem. Tiek lēsts, ka kopumā Krievijas embargo un piena cenas dēļ kopš 2014. gada augusta līdz 2016. gada augustam piena saimniecībām nekompensētie zaudējumi sasniegs aptuveni 96 milj. eiro [1].

8. attēls. Piena cena, eiro/100kg

Avots: Eiropas Komisija

No otras puses, jāapzinās, ka, investējot jebkurā biznesā, vienmēr pastāv neatmaksāšanās risks, un bizness var arī neattīstīties, kā sākotnēji cerēts.

Savukārt vēl no cita aspekta lūkojoties, nedrīkst aizmirst faktu, ka lauksaimniecības nozare gādā izejvielas daudziem tālākpārstrādes uzņēmumiem. Lauksaimnieku veikums nodrošina darbu gan pārtikas, gan transporta nozarēm, gan profesionālajiem pakalpojumiem, gan tirgotājiem.

Papildu tam - pašiem savi pārtikas resursi nav tikai darbavietu skaita un uzņēmējdarbības jautājums – daļēji tas ir arī drošības un stabilitātes jautājums. Ja valsts pati spēj savu patēriņu lielā mērā nodrošināt ar iekšzemē saražotiem produktiem, neesot nozīmīgi atkarīgai no importa, tās ekonomika nosacīti ir vērtējama kā stabilāka un vieglāk prognozējama. Tas nozīmē, ka nozares stabila pastāvēšana ir ne vien lauksaimnieku, bet arī daudzu uzņēmumu un pat tautsaimniecības interesēs.

Ražošanas efektivitāte

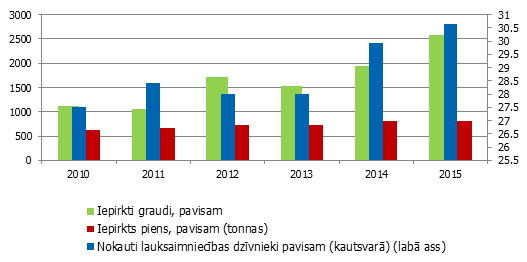

Vērtējot piensaimniecības nozari no ražošanas efektivitātes aspekta, nav noliedzams fakts par daudzu mazu saimniecību esamību, to sadrumstalotību un iepirkumu cenas problēmām. Taču, ja paraugāmies uz datiem 2014. un 2015. gadā, kad sākās nozares nedienas, piena iepirkums tonnās saglabājies līdzšinējā līmenī (9. attēls). Protams, aktuāls ir jautājums, cik šāda situācija ir ilgtspējīga? Proti, cik vēl ilgi saimniecības sadzīvos ar zemo piena iepirkuma cenu? Cik vēl ilgi tērēs baltākās dienās uzkrāto, pirms vispār pazaudēs spēju saskatīt savas eksistences jēgu? Pēdējā laikā arvien biežāk izskan ziņas, ka saistībā ar pašreizējām grūtībām piena saimniecībās paredzamas ganāmpulku likvidācijas. Tās ir ļoti satraucošas vēstis – gan emocionāli, gan arī ekonomisku apsvērumu dēļ.

Tai pat laikā, runājot par saimniecību maksātspēju, kredītiestādes un Valsts ieņēmumu dienests ziņo, ka lielākā daļa piena lopkopju, lai gan ar grūtībām, tomēr turpina segt savas saistības vai arī aktīvi apspriež maksājumu brīvdienas.

Kas attiecas uz ganāmpulku un slaucamo govju skaita pārmaiņām, tas tiesa - to skaits Latvijā ir samazinājies. Saskaņā ar Lauksaimniecības datu centra apkopoto informāciju 2016. gada februārī salīdzinājumā ar šo pašu periodu pagājušogad ganāmpulku samazinājums ir par aptuveni 8.0%, savukārt kopējais slaucamo govju skaits samazinājies par 2.0%. Tomēr, kas interesanti, ja skata statistiku tieši par govīm, no kurām iegūst pienu, to skaits salīdzinājumā ar pagājušo gadu ir palielinājies. Tas skaidrojams ar to, ka iepriekšējos gados veiktas investīcijas jaunu slaucamo govju iegādei, un tagad šīs telītes ir sasniegušas piena došanas briedumu.

Pieaugumu var skaidrot arī ar aspektu, ka tiek meklēti ražošanas optimizācijas veidi, likvidējot mazāk ražīgas piena govis un palielinot ražīgāku slaucamo govju skaitu. Arī tas var kāpināt piena izslaukumu, uz kā rēķina var gan pelnīt, gan segt zaudējumus, kas radušies zemo iepirkumu cenu dēļ. Tātad šobrīd esošā statistika nav raksturojama kā masveida slaktiņš jeb trilleris lopkautuvēs.

Turklāt ļoti simpatizē ik pa laikam izskanējušās ziņas, ka tā vietā, lai likvidētu ganāmpulku, saimnieki meklē veidus, kā noturēties. Vai nu tie ir jau pieminētie pūliņi optimizēt izmaksas, paplašināt/pārstrukturizēt saimniecības veidu no lopkopības vai piensaimniecības uz graudkopību, vai arī, neatlaidīgi meklēt veidus, kā govis izdevīgi pārdot. Tomēr, ņemot vērā piena iepirkuma cenas lejupslīdes tendenci, cik vēl ilgi būs iespējams žonglēt ar piensaimniecības resursiem humānā veidā? Tas ir jautājums, par ko intensīvi jādomā, lai izvairītos no virsraksta skaļākā vēstījuma daļas piedzīvošanas realitātē.

9. attēls. Graudaugu kultūru, piena un gaļas iepirkums (gadā, tūkst. t)

Avots: CSP

Graudkopība – 2015. gada ražas rekords kā lauksaimniecības gaišais stariņš

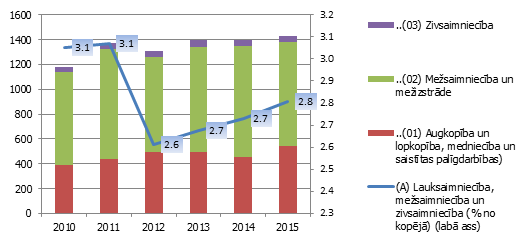

Stāstu par lauksaimniecības nozari kopumā padara gaišāku fakts, ka kopumā nozarei 2015. gadā bijis apgrozījuma kāpums par 2.2% (10. attēls). To veicinājusi graudaugu labā raža, pirmo reizi Latvijas vēsturē kopražai sasniedzot 3 miljonus tonnu (kas ir 35.7% vairāk nekā 2014. gadā). Jāuzsver, ka ražas pieaugums bijis ne tikai, pateicoties labvēlīgiem laikapstākļiem, kas ir no saimniekošanas neatkarīgs faktors, bet arī efektivitātes uzlabošanas dēļ. Ražas pieaugums sasniegts gan palielinot ar graudaugiem apsēto platību, gan pieaugot graudaugu vidējai ražībai no viena sējumu hektāra (izmantojot augstražīgākas un kvalitatīvākas šķirnes sēklas un uzlabojot graudaugu audzēšanas tehnoloģisko procesu).

Darvas piliens medus podā gan ir nākotnes perspektīvas. Graudu cena ir kritusies, un graudkopji lēš, ka 2016. gads daudzām saimniecībām var izvērsties par zaudējumu gadu. Īpaši tas attiecas uz tām saimniecībām, kas gadu mijas laikā, kad cena bija augstāka par šobrīd piedāvāto, neizmantoja nākotnes darījumu iespēju un graudus nepārdeva. Un šādas saimniecības diemžēl ir vairākums.

10. attēls. Lauksaimniecības, mežsaimniecības un zivsaimniecības uzņēmumu apgrozījums (milj. eiro)

Avots: CSP

Nedaudz par mežsaimniecību un kokrūpniecības panākumiem

Lauksaimniecības nozarē liels īpatsvars ir mežsaimniecības sektoram. Pēdējos piecos gados, par kuriem pieejama Centrālās statistikas pārvaldes (CSP) statistika par nozares uzņēmumu apgrozījumu, lielāko daļu no kopējā apgrozījuma veido tieši mežsaimniecība un mežistrāde. Pēdējos gados šim sektoram ir negatīvs devums uzņēmumu apgrozījumā, ko pamatā nosaka daudzu koksnes izstrādājumu cenu kritums noieta tirgos. To ietekmē arī konkurentu, Krievijas, Ukrainas, Baltkrievijas, nacionālo valūtu vērtību kritums pret eiro un ASV dolāru. Pēdējais aspekts veicinājis apaļkoksnes un koksnes izstrādājumu importa pieaugumu no šīm valstīm. Tas savukārt saasina konkurences apstākļus Latvijas mežsaimniekiem un mežizstrādei un spiež cenu uz leju.

Tomēr pozitīvais atsvars negatīvajiem faktoriem bija pagājušajos gados sekmīgās investīcijas kokrūpniecības nozarē. Tās ieguldītas gan ražotņu paplašināšanā, gan jaunās ražošanas iekārtās un tehnoloģijās, kas nodrošinājis iespēju gan efektīvāk izmantot izejmateriālus, gan ražot jaunus produktus, gan kāpināt ražīgumu. Tas viss kopā nozīmīgi uzlabojis nozares konkurētspēju.

Saskaņā ar Zemkopības ministrijas apkopotajiem datiem par Meža nozares produkcijas izvedumu no Latvijas 2015. gadā [2], piemēram, mežistrādes un kokrūpniecības eksporta ienākumi palielinājušies par 3.1% un pārsnieguši divu miljardu eiro robežu. Meža nozares īpatsvars lauksaimniecības izejvielu un tālākpārstrādes produktu grupas eksportā (ieskaitot kokrūpniecību) 2015. gadā veidoja 19.9%.

Turpinot par mežsaimniecību, grūti noliegt, ka uz šo nozari allaž raugāmies caur ļoti emocijām piesātinātu prizmu. Koku izciršanu ierasts asociēt ar resursu izpostīšanu, globālo sasilšanu u. tml. Tomēr, palūkojoties pragmatiski, jāatceras, ka koks, tāpat kā jebkas uz šīs pasaules, ir ar ierobežotu mūža ilgumu. Kā 2016. gada 15. marta laikraksta Dienas Biznesa intervijā izteicās Lauksaimnieku organizāciju sadarbības padomes (LOSP) valdes priekšsēdētājs Edgars Treibergs: "Mežs ir jācērt, kad pienāk laiks – tas ir tāpat kā ar cūku, kad tā ir uzbarota, tad jākauj nost un daļa naudas jāiegulda sivēnu audzēšanā."

Turpinot šo domu, piemēram, Latvijas Meža īpašnieku un apsaimniekotāju konfederācijas valdes priekšsēdētājs un meža īpašnieks Māris Liopa tajā pašā rakstā pauž viedokli, ka saskaņā ar Valsts meža dienesta datiem, ciršanai pieprasītās koksnes apjoms daudzus gadus ir nemainīgs – ap 13 milj. m3, savukārt koksnes krāja m3 Latvijas mežos kopš 2009. gada ir palielinājusies par 21 m3. Ikgadējais koksnes pieaugums Latvijas mežos ir gandrīz uz pusi lielāks. Tādējādi M. Liopa secina, ka mežos uzkrājas koksne, ko savlaicīgi neizmantojot, tā tiek aizlaista zudībā, jo koksne ar laiku sāk trūdēt, tajā iemājo kaitēkļi un tā pamazām pārvēršas par slimību avotu, kas ir kaitīgi arī apkārtesošajiem kokiem. Šādi, neizmantojot resursus, tiek zaudēti miljoni. Protams, dabā visam ir jābūt līdzsvarā un jābūt arī trūdošiem kokiem, jo tajos iemājo daudzi vērtīgi kukaiņi un putni, tomēr, ja kokus izcērt gudri un saimnieciski, tas nes labumu gan tautsaimniecībai, gan arī palīdz mežam uzturēt zināmu tonusu.

Izdarot atsevišķus aprēķinus, varētu secināt, ka Latvijā mežsaimniecība darbojas samērā efektīvi (11. attēls). Piemēram, izmantojot CSP apkopotos komersantu apgrozījuma un meža nozares pievienotās vērtības IKP datus, kas ir pieejami par 2010. - 2015. gadu, varam samērot mežu izciršanas un peļņas dinamiku. Ja skatām, kā mainījies ciršanas apjoms kopš 2010. gada, saskaņā ar Valsts meža dienesta jaunākajiem datiem iznāk, ka kopš 2010. gada ciršanas apjoms pieaudzis par aptuveni 3.0% (izmantoti dati par kopējo izcirsto apjomu, iekļaujot gan sanitāro, gan kopšanas, gan atmežošanas cirti).

Savukārt eksportēto koksnes produktu vērtība pieaugusi par 41% (tas gan iekļauj arī produkciju, kas ražota no importētas koksnes), mežsaimniecības uzņēmumu apgrozījumam pieaugums ir 11%, bet meža nozares pievienotā vērtība pret nocirstajiem m3 - 107% (pieaugums 7%). Tas nozīmē, ka, ciršanas apjomiem pieaugot par 3%, pievienotā vērtība palielinājusies par 7%.

Protams, daļu no produkcijas ražo ne tikai no Latvijā nocirstiem kokiem, bet arī importētiem, tomēr svarīgs ir fakts, ka ražošana ir efektīva un pievienotā vērtība pārsniedz nocirsto apjomu.

11. attēls. Meža nozares attīstības tendences (2010. gads ir 100%)

Avots: CSP, Meža dienests, Zemkopības ministrija, autora aprēķini

Lauksaimniecības nozare kopumā ir salīdzinoši riskants uzņēmējdarbības veids. Augkopjiem un mežsaimniekiem allaž jārēķinās ar laikapstākļiem – un ne tikai iekšzemē, bet arī globāli. Arī lopkopjiem ir virkne izaicinājumu. Šķēršļi un dažādas likstas var aktualizēties gan vienlaicīgi, gan pamīšus, gan arī reizēm var pārsteigt nesagatavotus, kā tas notika ar lauksaimniecības produktu tirgus zaudēšanu ģeopolitisku faktoru ietekmē. Pozitīvi, ka šajā gadījumā problēmas tautsaimniecībā kaut daļēji līdzsvaro sekmīgs gads graudkopībā un mežsaimniecības un kokrūpniecības attīstība. Jācer, ka piensaimniecības nozarei izdosies sekmīgi izķepuroties no grūtībām un ka šā brīža izaicinājumi ir īstermiņa rakstura.

[1] "Satraucoša tendence – pagājušajā gadā Latvijā bankrotējušas 300 mazās saimniecības"

[2]Zemkopības ministrija; Ārējā tirdzniecība.

Drīzumā tiks publicēta šī raksta 2. daļa. Tajā būs iespējams izlasīt, kā Latvijas eksportētājiem iet ar eksporta tirgu apgūšanu un savas ražotās produkcijas pārdošanu ārvalstu tirgos.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti