Vai šogad sagaidīsim naudu no debesīm?

Tikko aizvadītie Ziemassvētki un gadumija ir laiks, kad vairāk un biežāk nekā citās reizēs iespējams pasapņot – arī par lietām, kas, visticamāk, nekad nenotiks, bet, no otras puses, – ja nu tomēr...

Manā rīcībā nav precīzas statistikas, bet domāju, ka ar diezgan lielu varbūtību viena no vadošajām tēmām šajā ziņā būtu pēkšņi nez no kurienes uzradusies nauda un neskaitāmās iespējas šo naudu iztērēt. Tāpēc nudien nav liels pārsteigums aizvadītā gada nogalē tviterī lasīt šādas un līdzīgas vēlmes, kuras, neliegsimies, ir ienākušas prātā gandrīz ikvienam:

Reizēm vienkārši sakārojas desmit tūkstošus eiro. Bez īpaša iemesla. Sēdi, sēdi un pēkšņi iedomājies, ka būtu jauki dabūt desmit tūkstošus eiro. Tā, lūk.

— Pilsonis (@Pilsonis_G) November 20, 2019

Skaidrs, ka, racionāli spriežot, šādas domas ir bezcerīgas. Visiem zināms, ka nauda no debesīm nekrīt, kokos neaug utt. Arī saskaņā ar klasisko ekonomikas teoriju jebkurai apgrozībā izlaistai naudai pretī ir jābūt saražotām precēm un pakalpojumiem.

Un tomēr, pēdējo pāris gadu laikā var vērot, ka ideja par naudu, ko valstu centrālās bankas varētu dalīt "par brīvu" ikvienam valsts iedzīvotājam, dzīvo ne vairs tikai dažu "traku" ekonomikas profesoru galvās, bet ir nonākusi arī uz centrālo banku analītiķu un politikas lēmēju darbagalda. Ja par šo tēmu sāk runāt pat bijušais Starptautiskā Valūtas fonda galvenais ekonomists[1], tad ir skaidrs, ka ideja vairs nav absolūti traka. Arī iepriekšējam Eiropas Centrālās bankas (ECB) prezidentam nācies publiski skaidrot savu nostāju par "helikoptera naudu". Lai arī viņa atbilde ir – par šo alternatīvu neesam līdz šim domājuši, jau fakts vien, ka šāda līmeņa cilvēki vispār piemin šo līdz šim par pilnīgu utopiju uzskatīto ideju, liek uzdot jautājumu – varbūt pārskatāmā nākotnē godājamā Pilsoņa tvitera sapnis tomēr varētu piepildīties?

Argumenti par labu "helikoptera naudai"

Galvenais iemesls, kāpēc mēs varētu piedzīvot, ka centrālās bankas "vienkārši dāvina" naudu, ir ilgstoši vāja valsts tautsaimniecība. Tādā gadījumā pirmie rindā uz "bezmaksas" naudu neapšaubāmi būtu Japānas iedzīvotāji, tomēr arī Eiropā situācija nav diez ko spīdoša.

Par spīti gan procentu likmju vēsturiskajam samazinājumam, gan ievērojamai valdības vērtspapīru pirkšanas programmai, inflācijas mērķis eiro zonā joprojām paliek nesasniegts.

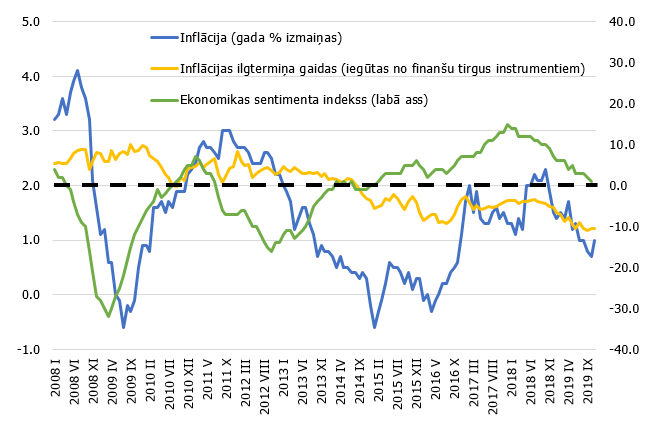

Arī tuvākajā nākotnē izredzes sasniegt noturīgu 2% inflāciju eiro zonā neizskatās sevišķi pārliecinoši – ja var ticēt finanšu tirgus vērtējumam, inflācija pat 5-10 gadu tālā nākotnē atradīsies krietni zem vajadzīgā 2% līmeņa (skatīt attēlu). Tik ilgstoši saglabājoties zemas inflācijas apstākļiem, nākotnes inflācijas gaidas jau sāk pašas sevi piepildīt – ja zemā inflācija signalizē par vispārēju vāju tautsaimniecības izaugsmi, tad pie šādām nākotnes inflācijas gaidām ir pilnīgi loģiski un racionāli atlikt papildu investīcijas, kas tiešām noved pie zemākas izaugsmes nākotnē, kas liek vēl vairāk samazināt nākotnes gaidas utt. Šāda nelabvēlīga nākotnes gaidu un faktiskās attīstības spirāle ir jāpārcērt, un noskaņojums par gaidāmo ekonomisko attīstību jāpagriež pretējā virzienā. Nav šaubu, ka lieka papildu nauda iedzīvotāju maciņos ievērojami vairotu optimismu par nākotni.

Faktiskā un nākotnē sagaidāmā inflācija, kopējais ekonomiskā noskaņojuma indekss eiro zonā

Otrkārt, par labu "helikoptera naudai" runā tas, ka līdz šim ekonomikas stimulēšanai izmantotie ECB instrumenti atrodas tuvu līmenim, kurā to izmatošanas potenciāls būs izsmelts. ECB noteiktās procentu likmes jau vairākus gadus atrodas negatīvā teritorijā, un nav zināms, vai un cik daudz tās vēl var pazemināt. Arī valdības vērtspapīru likmes šobrīd daudzās eiro zonas valstīs ir negatīvas (t.i., bankas piemaksā valdībām par iespēju finansēt valdību parādus), turklāt šo parādu turpmākai uzpirkšanai centrālajām bankām ir noteiktas robežas, kurām ECB kopš 2015. gada ir ievērojami pietuvinājusies. Visbeidzot, valdības vērtspapīru pirkšana no bankām apmaiņā pret skaidro naudu vēl nenozīmē, ka tautsaimniecībā patiešām ieplūst vairāk naudas, jo komercbankas piesardzīgi izturas pret tautsaimniecības kreditēšanu un no centrālās bankas saņemtā nauda neiziet ārpus finanšu sistēmas. Šobrīd eiro zonas komercbankas savos kontos centrālajās bankās glabā 1.8 triljonus eiro (daļa no tiem gan tiek glabāta obligāto rezervju prasību izpildei). Ja kaut pusi no šīs summas eiro zonas centrālās bankas atvēlētu nevis mēģinājumiem stimulēt tautsaimniecību caur banku sistēmu, bet gan ielaistu tautsaimniecībā "pa tiešo", piešķirot to, piemēram, ikvienam vismaz 14 gadus sasniegušam iedzīvotājam, vidēji sanāktu ap 3000 eiro vienam cilvēkam. Šāda summa varbūt pilnībā nespētu apmierināt visas tvitera Pilsoņa vēlmes, bet jebkurā gadījumā tā ir pietiekami ievērojama.

Protams, teorētiski racionālāk (un ērtāk) būtu, ja šādu iedzīvotāju "apdāvināšanu" veiktu valdība, nevis centrālā banka. Tas būtu salīdzinoši viegli izdarāms, ja, piemēram, valdība īstenotu fiskālo stimulu (piešķirtu vienreizēju pabalstu katram valsts iedzīvotājam), bet centrālā banka nodrošinātu šī stimula finansēšanu, nodrukājot papildu nepieciešamo naudu. Tomēr Eiropā centrālajām bankām ir aizliegts tiešā veidā finansēt valdības budžetu. Turklāt, pat ja centrālā banka nodrošinātu fiskālā stimula finansēšanu, šī soļa rezultātā pieaugtu valdības parādi, kas daudzās eiro zonas valstīs jau tā ir augsti. Līdz ar to, īstenojot "helikoptera naudas" drukāšanu, zināmā mērā ir iespējams apiet šo fiskālās un monetārās politikas ierobežojumu un nepalielināt valdības parādu. Tas tad būtu trešais galvenais arguments par labu šai shēmai.

Argumenti pret "helikoptera naudu"

Tomēr, ja šādai idejai būtu tikai pozitīva ietekme un neviena trūkuma, droši vien tā nebūtu tik ilgstoši palikusi tikai teorētiska iespēja, bet mēs jau sen būtu pieredzējuši tās īstenošanu. Fakts, ka mēs joprojām par to diskutējam tikai teorētiskā līmeni, liecina, ka "helikoptera naudai" ir arī ievērojami trūkumi.

Viens no galvenajiem trūkumiem – iepriekš minētā iespēja apiet valsts parāda kāpumu un valsts budžeta monetārā finansējuma aizliegumu lielā mērā ir ilūzija. Varbūt formāli "helikoptera naudas" gadījumā centrālā banka nefinansē valdību, tomēr pēc būtības dažādu pabalstu piešķiršana valsts iedzīvotājiem ir tipiska valdības funkcija un pienākums. Ja pēkšņi ar šīm funkcijām sāktu nodarboties valstu centrālās bankas, ir liela varbūtība, ka šāda rīcība varētu tikt uzskatīta par centrālo banku pilnvaru pārkāpumu un varētu tikt apstrīdēta tiesā. Arī arguments par valdības parāda nepieaugšanu ir tikai formāls. Pēc būtības šāda naudas drukāšana nozīmētu centrālo banku kapitāla pilnīgu izzušanu[2]. Protams, centrālo banku gadījumā pat pilnīga kapitāla izzušana nenozīmē tūlītēju maksātnespēju, tomēr arī centrālo banku iespējām darboties ar negatīvu kapitāla rādītāju ir robežas. Līdz ar to turpmākajos gados pēc šāda kapitāla pozīcijas krituma, pat pie vislabākā scenārija, centrālās bankas ilgstoši veidotu papildu uzkrājumus, tādējādi samazinot valdības budžetā iemaksājamo naudas daudzumu. Tas savukārt valdībām nozīmētu mazākus ieņēmumus, kas vai nu liktu pārskatīt izdevumu pozīcijas (samazinājuma virzienā) vai nu nozīmētu lielāku budžeta deficītu un līdz ar to – parāda kāpumu nākotnē.

Otrs galvenais arguments pret "helikoptera naudas" ideju ir neskaidrais ekonomiskais ieguvums.

Pat ja pieņemam, ka teorētiski ir iespējams izdomāt shēmu, kā izolēt valdības bilanci no tūlītējām negatīvām sekām, kā redzējām, ilgtermiņā tomēr jebkurā gadījumā tam būs negatīva ietekme uz valdības parāda līmeni. Līdz ar to racionāli pamatoti ir sagaidīt arī parāda apkalpošanas izmaksu kāpumu. Ekonomiski ir pierādīts, ka gadījumos, ja valdība nolemj stimulēt ekonomiku, palielinot budžeta izdevumus, bet cilvēki sagaida, ka šie papildu budžeta izdevumi tiks finansēti ar papildu nodokļiem vai esošo nodokļu kāpumu nākotnē, tad liela daļa no valdības papildu stimula rezultātā iegūtās naudas tiek nevis iztērēta, bet gan uzkrāta nākotnē gaidāmo papildu maksājumu segšanai. Rezultātā pozitīvs ieguvums valsts tautsaimniecībai ir niecīgs vai tā nav vispār. Latvijas gadījumā, iespējams, mēs šādu uz nākotni vērstu iedzīvotāju uzvedības modeli nesastapsim pārāk bieži, tomēr lielākajās un attīstītākajās Eiropas valstīs tas ir nopietns arguments, kāpēc pozitīvie efekti no jebkura veida ekonomikas stimulēšanas uz parāda rēķina var nedot cerēto atdevi.

Visbeidzot, trešais arguments pret "helikoptera naudu" ir saistīts ar pašas centrālās bankas darbības un uzvedības principiem. Visās valstīs centrālās bankas kopš to radīšanas tiek veidotas kā konservatīvas institūcijas, kuru darbības pamatā ir ilgtermiņa skatījums uz valsts attīstību un centieni saglabāt uzticamību un labu reputāciju. "Helikoptera nauda" kā monetārās politikas instruments no centrālajām bankām pieprasa kaut ko pilnīgi pretēju: galvenokārt koncentrēšanos uz īstermiņa problēmām, nekonservatīvu uzvedību un fiskāli neatbildīgu rīcību. Līdz ar to, lai vai cik pamatots varētu šķist risinājums ar papildu naudas radiānu mēģināt atrisināt ieilgušās zemās inflācijas problēmu, ir ļoti lielas šaubas, ka centrālās bankas spēs tik ļoti būtiski mainīt savu darbības DNS, tajā pašā laikā saglabājot konservatīvas un uzticamas institūcijas tēlu.

Secinājumi

Eiro zonas ekonomika jau ilgstoši nespēj izrauties no zemas un stagnējošas inflācijas perioda. Ar katru gadu, ko inflācija pavada zem noteiktā 2% līmeņa, pieaug bažas, ka šo mērķi var neizdoties sasniegt vispār. Līdz ar to, bieži pat pretēji pašu centrālo banku vēlmēm, situācijas maiņai nepieciešams rāpties ārā no ierastā spēles laukuma un domāt nestandarta risinājumus. Un tas jau notiek. Ja vēl samērā nesen, pirms gadiem 10, neviens neticēja, ka ECB sāks uzpirkt valdību izlaistos vērtspapīrus un piemēros negatīvas procentu likmes komercbanku noguldījumiem, tad šodien tā ir realitāte.

Tomēr līdz šim izmantoto instrumentu ekonomiskā atdeve sāk mazināties.

Ja inflācija turpinās saglabāties zemā līmenī, neizbēgami būs jāatbild uz jautājumu, vai iespējams darīt vēl ko, kas līdz šim nekad un nekur iepriekš nav darīts?

"Helikoptera nauda" ir viena no šādām papildu iespējam. Tomēr šobrīd šai iespējai ir ļoti būtiski trūkumi, bet neskaidri ieguvumi un daudz praktisku un juridisku šķēršļu. Tas liek uzskatīt šo ideju par risinājumu, ko varētu izmantot tikai gadījumā, ja neviens no citiem iespējamajiem risinājumiem nebūs efektīvs.

Tuvāko gadu laikā, diemžēl vai par laimi, naudas krišanu no debesīm mēs nepiedzīvosim. Arī ilgākā periodā šāda iespēja jāvērtē kā mazticama (ar īstenošanās varbūtību krietni zem 50%). Tomēr tajā pašā laikā šī varbūtība noteikti vairs nav nulle, kāda tā bija visus līdzšinējos gadus. Līdz ar to, pat ja "helikoptera naudas" varbūtība nekad nepārsniegs 5-10% robežu, mēs joprojām varēsim teikt, ka tvitera Pilsonis (un visi pārējie ar līdzīgiem sapņiem) vēl nekad nav bijuši tik tuvu savu vēlmju piepildījumam kā šobrīd.

______________________________________

[1] https://www.piie.com/blogs/realtime-economic-issues-watch/euro-area-not-yet-ready-helicopter-money

[2] Salīdzinājumam – Eirosistēmas centrālo banku kopējais uzkrātais kapitāls šobrīd ir nedaudz virs 100 miljardiem eiro, kas ir gandrīz 20 (!) reizes mazāks nekā komercbanku kontos uzkrātie brīvās naudas līdzekļi.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti

Komentāri ( 3 )

Kur Jūsu mandātā jeb likumā par centrālo banku, vai ECB līgumā, parādās maģiskais cipars 2? Ar ko atļauts likumā noteiktajam mērķim, cenu stabilitātei, kļūt par vidēju cenu 2% pieaugumu gadā.

Lūdzu izskaidrojiet, ar ko APP (Asset purchase programme) atšķiras no Jūsu minētās "Helikoptera naudas". Un vai, Jūsuprāt, ja GRO likme ir 0%, nešķiet, ka tā var tikt uzskatīta par "Helikoptera naudu". Pie 0% GRO likme klientu depozītam bankā pazūd jebkāda jēga, jo kredītiestādes, manuprāt.

Paldies jau iepriekš

APP ietvaros centrālās bankas izlaiž skaidru naudu, bet pretī saņem valdības vērtspapīrus, kas parādās centrālo banku bilancē kā aktīvi. Līdz ar to pieaug gan centrālo banku aktīvu (vērtspapīri), gan pasīvi (izlaistā nauda apgrozībā). Helikoptera naudas gadījumā centrālā banka izlaiž skaidru naudu, bet pretī nesaņem neko. Līdz ar to aktīvu puse nemainās, pasīvu pusē pieaug saistības (izlaistā nauda), un samazinās centrālo banku kapitāls. Kā rakstā minēts – tas var pat būt stipri negatīvs. 0% likme un helikoptera nauda ir divas dažādas lietas. Pie tam, lai saprastu, ir jēga depozītam vai nav, jāskatās reālās likmes, nevis tikai nominālās. Tikpat labi var būt, ka pie zemām likmēm un zemas inflācijas depozīts var būt izdevīgāks kā pie augstām likmēm, bet augstas inflācijas.