Vai zemo procentu likmju laiks ir beidzies?

Iedzīvotāji un uzņēmumi aizvien biežāk pauž bažas par vērojamo cenu kāpumu, īpaši enerģijai. Šis satraukums, protams, nav bez pamata, un to apstiprina arī pieaugošie inflācijas rādītāji. Centrālās bankas seko inflācijas rādītājiem, kuru galvenais mērķis tradicionāli ir nodrošināt cenu stabilitāti ilgākā termiņā.

Lai nodrošinātu cenu stabilitāti, centrālās bankas īsteno monetāro politiku, to rīcībā ir virkne instrumentu, kas ļauj caur dažādiem transmisijas jeb ietekmes kanāliem virzīt kopējo pieprasījumu ekonomikā, un līdz ar to arī inflāciju. Inflācijas kāpumam pārsniedzot centrālās bankas mērķa līmeni, tās var lemt par ierobežojošiem pasākumiem. Klasiski tas izpaužas augstākās procentu likmēs jeb mājsaimniecībām, uzņēmumiem un valdībām palielinās aizņēmumu apkalpošanas izmaksas. Augstākas parādu apkalpošanas izmaksas, savukārt, nozīmē to, ka mājsaimniecību, uzņēmumu un valdību rīcībā paliek mazāks līdzekļu apjoms, ko tērēt par precēm un pakalpojumiem, un līdz ar to preču ražotāju un pakalpojumu sniedzēju iespējas palielināt cenas mazinās, jo potenciālo pircēju un klientu atbirums cenu palielināšanas rezultātā strauji pieaug.

Zinot šo vienkāršo patiesību un redzot, ka pašreizējais cenu kāpums ir straujākais pēdējā desmitgadē, kādam var rasties pamatotas bažas, ka arī parādu apkalpošanas izmaksas varētu palielināties.

Cik tuvu parādu izmaksu pieaugumam eiro zonā šobrīd esam?

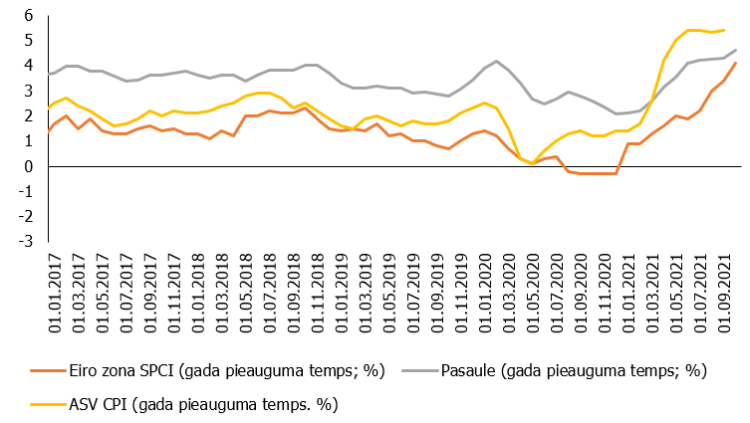

Straujāks cenu pieaugums šobrīd ir vērojams visā pasaulē, un eiro zona kā atvērta ekonomika nav izņēmums. Tās lielā mērā ir sekas šī gada straujajam ekonomikas kāpumam pēc Covid izraisītās ekonomiskās aktivitātes krituma. Vienlaikus jāvērš uzmanība, ka globāli, tajā skaitā ASV, cenas aug straujāk nekā eiro zonā (1. attēls). Šāda inflācijas dinamika liek sagaidīt, ka centrālo banku reakcija uz pieaugošo inflāciju un sekojoši arī uzņēmumu un mājsaimniecību parāda izmaksu pieaugums citviet pasaulē notiks ātrāk nekā eiro zonā. To apstiprina arī finanšu tirgus dalībnieku gaidas un prognozes par ASV, Lielbritānijas un citu centrālo banku lēmumiem monetārās politikas atbalsta ierobežošanā vai procentu likmju celšanu pārskatāmā nākotnē.

1. attēls. Inflācijas rādītāji eiro zonā, ASV un pasaulē

Eiro zonā monetāro politiku īsteno Eirosistēma, kas apvieno eiro zonas valstu centrālās bankas, arī Latvijas Banku un Eiropas Centrālo banku (ECB). Šo institūciju mērķis ir nodrošināt cenu stabilitāti. Ar cenu stabilitāti eiro zonā tiek saprasta inflācija vidējā termiņā 2% līmenī.

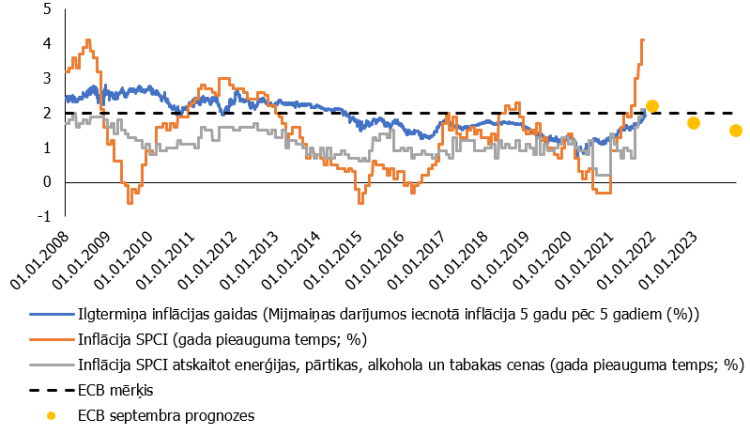

Vēsturiski skatoties, pēc lielās finanšu krīzes inflācijas līmenis eiro zonā ir bijis pārlieku zems (2. attēls) un lai veicinātu cenu stabilitāti un inflācijas virzību uz ECB mērķi tā īstenoja ļoti atbalstošu monetāro politiku.

2. attēls. Inflācijas rādītāji eiro zonā

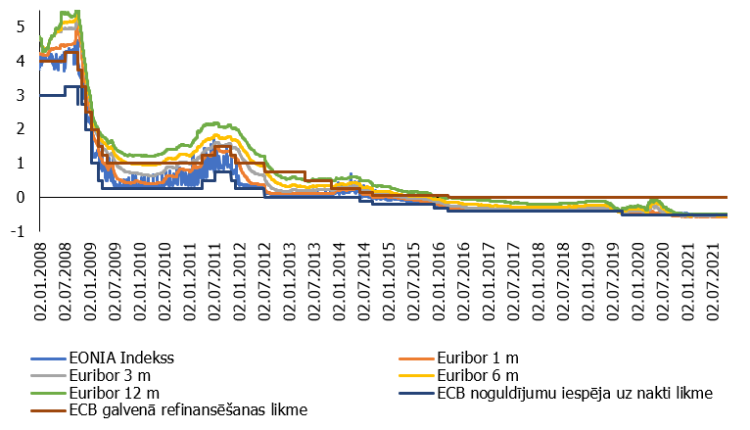

Šīs politikas rezultātā procentu likmes sasniedza vēsturiski zemākos līmeņus (3. attēls).

3. attēls. Naudas tirgus un ECB noteiktās procentu likmes eiro zonā

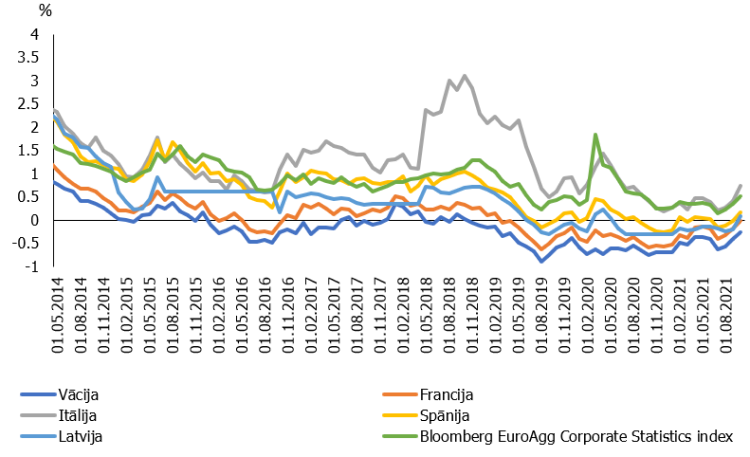

Pirmie, kas izjuta šīs īpaši atbalstošās monetārās politikas augļus, bija kredītņēmēji ar mainīgu procentu likmi, kuru līgumos bija iekļauta atsauce uz naudas tirgus indeksu euribor un līdz ar to procentu maksājumi par atlikušo parāda apjomu būtiski saruka. Arī patlaban kredītu līgumos ar mainīgo procentu likmi bankas turpina iekļaut euribor naudas tirgus indeksu, tomēr gadījumos kā šobrīd, kad naudas tirgus indekss euribor ir negatīvs (atkarībā no termiņa robežās no -0.56 līdz -0.48%), tās pamatā piemēro 0% likmi. Neskatoties uz to, ka ECB bija noteikusi rekordzemas procentu likmes, inflācijas virzība uz 2% mērķi turpināja būt gausa, kas lika tai pastiprināt īpaši atbalstošu monetāro politiku, izmantojot netradicionālus monetārās politikas instrumentus. Viens no šādiem instrumentiem ir kvantitatīvās mīkstināšanas programmas. Šo programmu ietvaros būtiski palielinājās ECB bilance, tai iegādājoties valdību un uzņēmumu investīciju līmeņa parāda vērtspapīrus. Lai gan netieši šī instrumenta ietekme ir bijusi arī uz naudas tirgus likmēm, tomēr vistiešāk tā ir ietekmējusi valdību un uzņēmumu aizņemšanās izmaksas (4. attēls).

4. attēls. Valdību septiņu gadu un uzņēmumu parāda vērtspapīru ienesīgums

Arī pandēmijas sākumā, lai nodrošinātu vienmērīgu monetārās politikas transmisiju eiro zonā un vēlāk arī lai veicinātu inflācijas atgriešanos ECB prognožu periodā pirmspandēmijas līmenī, tika izveidota Pandēmijas Ārkārtas Aktīvu Iegādes programma (PĀAIP). Šīs programmas ietvaros paredzamais parāda vērtspapīru iegādes apjoms var sasniegt 1850 mljrd. eiro un paredzams, ka neto aktīvu iegādes turpināsies līdz 2022. gada martam. Kā redzams, tad īpaši atbalstoša monetārā politika eiro zonā tika īstenota ar mērķi nodrošināt cenu stabilitāti jeb inflāciju vidējā termiņā 2% līmenī. Tā kā inflācija vēsturiski bija zema, tad aizņēmējiem bija iespēja maksāt mazākus procentu maksājumus, tomēr vēl ir pāragri spriest, vai zemo procentu likmju laikmets ir beidzies. Ir skaidrs, ka īpaši zemas procentu likmes nesaglabāsies mūžīgi, tomēr, neskatoties uz to, ka faktiskais inflācijas līmenis šobrīd eiro zonā ir virs 2%, tas nenozīmē automātisku likmju palielināšanu.

ECB Padome, lemjot par monetāro politiku eiro zonā, skatās daudz plašāk par esošo šī brīža inflācijas līmeņa rādītāju.

ECB Padomei būtiski ir zināt, vai inflācija būs noturīga vidējā termiņā.

ECB skatījumā inflācijas straujais kāpums ir pārejošs, kas saskan ar septembrī publicētajām ECB inflācijas prognozēm (2. attēls). Attiecībā uz šī brīža inflāciju ir jānorāda uz vairākiem vienreizējiem faktoriem, kā, piemēram, enerģijas cenām un piegāžu ķēžu radītajiem kavējumiem un sekojošo piegāžu izmaksu kāpumu, kas šobrīd veicina inflācijas palielināšanos, savukārt 2022. gadā gaidāms, ka šo faktoru ietekme mazināsies. Tāpat tiek pievērsta liela uzmanība pamatinflācijas rādītājiem, kur ir izņemtas svārstīgākās inflācijas komponentes, un ekonomiskajai aktivitātei kopumā. ECB pēc septembra sēdes skaidroja, ka līdz ar tālāku ekonomikās aktivitātes atjaunošanos sagaidāms, ka augšupvērsts spiediens uz inflāciju ilgākā termiņā turpinās palielināties, tomēr tas būs pakāpenisks, jo ir nepieciešams laiks, lai ekonomikas aktivitāte atgrieztos līmenī, kur tā darbojas ar pilnu noslodzi. Līdz ar to sagaidāms, ka algu kāpums būs mērens. Vienlaikus jāvērš uzmanība, ka ilgāka termiņa inflācijas gaidas, lai gan palielinās, tomēr joprojām atrodas zem ECB inflācijas mērķa (2. attēls). Tāpat, satraucoties par procentu likmju palielinājumu, jāatceras, ka ECB savās nākotnes perspektīvu norādēs par procentu likmēm paredz kārtību, ka tikai pēc aktīvu pirkšanas programmu neto iegāžu izbeigšanas var sekot procentu likmju palielinājums.

Šā gada oktobra un decembra ECB padome sēdēs varam sagaidīt plašas diskusijas par ekonomikas perspektīvas vērtējumu un esošo monetārās politikas instrumentu klāstu un kompozīciju, ņemot vērā, ka Pandēmijas Ārkārtas Aktīvu Iegādes programma (PĀAIP) tuvojas nobeigumam.

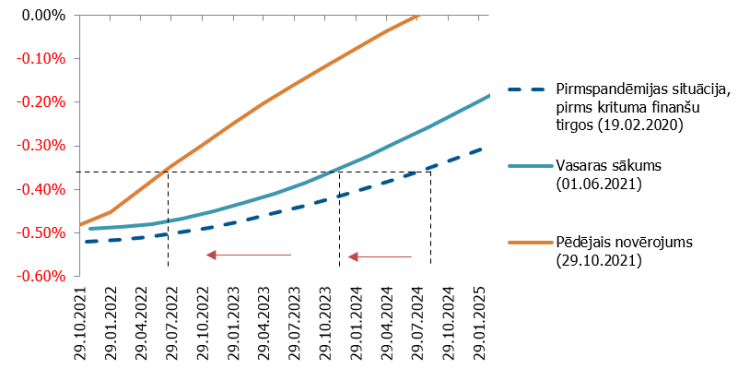

Alternatīvi - arī finanšu tirgus dalībnieki veic prognozes par inflācijas dinamiku un centrālo banku iespējamo procentu likmju palielināšanu, tās iekļaujot savos aprēķinos par finanšu instrumentu cenām. Inflācijai sākot straujāk palielināties, finanšu tirgi sagaida, ka pirmais ECB likmju palielinājums varētu notikt ātrāk, nekā tas bija gaidīts vasaras sākumā vai pirms pandēmijas sākuma (5. attēls). Finanšu tirgus vērtējumā, ECB likmju kāpumu nesagaida agrāk par 2022. gada vasaras beigām, un runa šeit ir tikai par pirmo 0.1 procentu punkta kāpumu. Vienlaikus jāatceras, ka finanšu tirgi pielāgojas centrālās bankas monetārās politikas dotajiem signāliem un līdz ar to šīs gaidas var strauji mainīties, parādoties jaunai informācijai. Tāpēc svarīgi ir sekot līdzi centrālās bankas nākotnes perspektīvas norādēm.

5. attēls. EONIA novērtētās 3 mēnešu nākotnes likmes (%)

Eiro zonā baudīti iepriekš nepieredzēti lēti finanšu resursi

Mājsaimniecību, uzņēmumu un valdību interese par procentu likmju turpmāko dinamiku laikā, kad inflācijas kāpums ir straujākais pēdējā desmitgadē, ir saprotama. Centrālās bankas atbild par cenu stabilitāti, un, izmantojot monetārās politikas instrumentus, to skaitā procentu likmes, spēj ietekmēt inflācijas līmeni ekonomikā. Straujāks cenu kāpums pašlaik ir novērojams visā pasaulē, un eiro zona kā atvērta ekonomika nav izņēmums. Tajā pašā laikā redzams, ka cenas citviet pasaulē aug straujāk un līdz ar to sagaidāms, ka tur centrālajām bankām būs jāreaģē ātrāk. Pēdējā desmitgadē eiro zonā kredītņēmēji ir baudījuši iepriekš nepieredzēti lētus finanšu resursus. Visticamāk, tas tā nevarēs turpināties mūžīgi. Tomēr vēl ir pāragri spriest, vai zemo procentu likmju laikmets ir beidzies. Šobrīd naudas tirgus indekss euribor, kas visbiežāk tiek iekļauts kredītu līgumos, ir negatīvs (atkarībā no termiņa robežās no -0.56% līdz -0.48%), tāpēc vairākums uzņēmumu un mājsaimniecību kredītņēmēju pat tad, kad likmes tiks palielinātas, nemaz nesajutīs sākotnējos centrālās bankas likmju kāpumus.

Lai gan faktiskais inflācijas līmenis šobrīd ir virs 2% eiro zonā, ECB Padome, lemjot par monetāro politiku, raugās uz daudz plašāku rādītāju loku inflācijas nākotnes perspektīvu novērtēšanā.

ECB skatījumā šobrīd straujo inflācijas pieaugumu ir veicinājuši vairāki vienreizēji faktori, kuru ietekme jau nākamajā gadā sāks mazināties. Tajā pašā laikā, apzinoties eiro zonas ekonomikas atvērtību un iesaisti globālo piegāžu ķēdēs, ir skaidrs, ka eiro zonas ekonomika var tikt pakļauta arī turpmākiem globāliem satricinājumiem un tas nenoteiktību par turpmāko ekonomikas un cenu attīstību tikai palielina. Jauni Covid-19 uzplaiksnījumi pasaulē var likt šo vienreizējo faktoru ietekmei saglabāties ilgāk, nekā iepriekš tas ir ticis aplēsts. Mērens inflācijas kāpums vidējā termiņā veidosies apstākļos, kad ekonomikas aktivitāte būs spēcīga, un līdz ar to mājsaimniecību, uzņēmumu un valdību ieņēmumu līmenis būs atbilstošs, lai procentu likmju paaugstinājums neradītu būtisku negatīvu ietekmi uz uzņēmumu un mājsaimniecību finansēm un ekonomikas izaugsmi.

Viedoklis tika publicēts “Delfi Bizness”, “Vai un kad jāsāk domāt par kredītu likmju pieaugumu?”, Žanete Hāka, 27.10.2021.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa