Atsākam tērēt un aizņemties

Cīņai pret Covid-19 pandēmiju nonākot aktīvas vakcinācijas fāzē un slimības izplatībai mazinoties, sākusies pakāpeniska ierobežojumu atcelšana dažādās dzīves jomās. Visizteiktāk tas vērojams straujajā mazumtirdzniecības apgrozījuma pieaugumā pēc tirdzniecības ierobežojumu mazināšanas. Būtiski paplašinājušās arī pakalpojumu sniegšanas un saņemšanas iespējas, pamazām tuvojas tūrisma un kultūras pasākumu pieejamība. Šī notikumu attīstība atspoguļojusies iedzīvotāju un uzņēmēju ekonomiskā noskaņojuma uzlabojumā, veicinot gan lielākus tēriņus, gan audzējot vēlmi aizņemties.

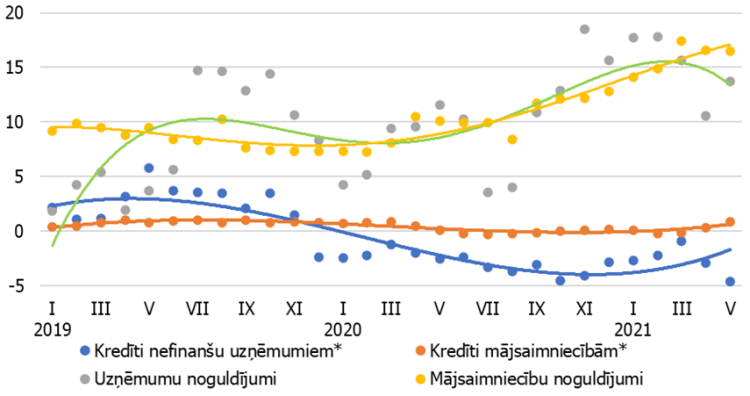

Lai gan mājsaimniecības turpina palielināt uzkrājumus savos banku kontos, to kāpums pēdējos mēnešos palēninās. Savukārt uzņēmumi nodrošinājuši savu naudas līdzekļu apriti, nepalielinot uzkrājumus, bet ieņēmumus izmantojot importa un investīciju darījumos. Stabili aug mājsaimniecību kredītportfelis: mērens kāpums vērojams mājokļa kreditēšanā, pamazām atjaunojas arī patēriņa kreditēšana. Uzņēmumiem izsniegto kredītu portfelis bijis svārstīgāks, tomēr jauno kredītu augošais apjoms liecina par pozitīvu dinamiku arī šajā sektorā.

Lai gan tēriņu iespējas auga, mājsaimniecību noguldījumu pieaugumu martā un aprīlī, kā arī skaidrās naudas pieprasījumu veicināja vienreizējā 500 eiro atbalsta par katru bērnu izmaksa, kā arī vienreizējs valsts atbalsta maksājums 200 eiro apmērā Latvijas iedzīvotājiem, kuri saņem Latvijas pensiju vai valsts sociālā nodrošinājuma pabalstu. Savukārt maijā mājsaimniecību noguldījumu kāpums bija zemākais pēdējo 10 mēnešu laikā. Uzņēmumu noguldījumi pēc straujāka kāpuma martā aprīlī samazinājās, bet maijā atkal pieauga. Noguldījumu gada pieauguma temps augstāko līmeni 14 gadu laikā sasniedza martā (16.7%), pēc tam nedaudz samazinoties līdz 15.4% maijā (tostarp uzņēmumu noguldījumu gada kāpuma temps veidoja 13.8%, mājsaimniecību noguldījumu – 16.5%). Martā – maijā noguldījumu atlikums kopumā palielinājās par 3.0% (iepriekšējos trīs mēnešos – par 4.3%), tai skaitā mājsaimniecību noguldījumi par 5.2% (iepriekš par 5.6%). Uzņēmumu noguldījumi pēdējo trīs mēnešu laikā samazinājās par 0.1% (decembrī – februārī tie pieauga par 2.4%).

Iekšzemes kredītportfelis martā – maijā, pateicoties pozitīvākām ekonomiskās attīstības un noskaņojuma tendencēm, kā arī atbalstošajai monetārajai politikai, pieauga par 0.6%, nefinanšu uzņēmumiem izsniegto kredītu atlikumam samazinoties vien par 0.2%, bet mājsaimniecībām izsniegto – augot par 0.8% (t.sk. mājokļa kredīti auga par 1.1%). Iekšzemes kredītu attiecība pret iekšzemes kopproduktu pēc ilgāka sastinguma perioda 2021. gada 1. ceturksnī palielinājās par trīs procentpunktiem līdz 41%, viešot cerības uz nozīmīgāku kredītresursu iesaisti tautsaimniecības izaugsmē. Iekšzemes kredītu gada pārmaiņu temps maijā sasniedza 4.8%, tomēr, izslēdzot banku sektora strukturālo un ar institucionālo sektoru klasifikācijas izmaiņām saistīto pārmaiņu un vienreizējo faktoru ietekmi, kredītportfeļa gada pārmaiņu temps vēl bija negatīvs kā kredītiem kopumā (-1.4%), tā kredītiem nefinanšu uzņēmumiem (-4.6%), toties kredītiem mājsaimniecībām tas sasniedza jau +0.9%.

Par pozitīvu virzību kreditēšanā liecināja no jauna izsniegto kredītu apjoma kāpums gan kopumā, gan arī uzņēmumu un mājsaimniecību sektorā.

Pēdējos trīs mēnešos (marts - maijs) jauno kredītu izsniegts par 66% vairāk nekā iepriekšējo trīs mēnešu periodā (mājsaimniecībām par 46% vairāk, nefinanšu sabiedrībām - par 87% vairāk). Vēl straujāks jauno kredītu kāpums bijis salīdzinājumā ar 2020. gada atbilstošo periodu.

Turpinoties sekmīgai izejai no Covid-19 krīzes, augot ārējam un iekšējam pieprasījumam un uzlabojoties ekonomiskā noskaņojuma rādītājiem, gaidāma pakāpeniska pozitīva kreditēšanas izaugsme. Noguldījumu palielinājums kļūs aizvien mērenāks, arvien plašāk atveroties ekonomikai un augot patēriņa iespējām.

Attēls. Izsniegto iekšzemes kredītu un piesaistīto noguldījumu gada pārmaiņas (%)

* Salīdzināšanas nolūkos izņemti vienreizējie efekti, kas saistīti ar strukturālajām pārmaiņām Latvijas komercbanku sektorā un institucionālo sektoru klasifikācijas izmaiņām.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa