Uzņēmumu finanšu jauda – pandēmijas sagurdināta

Pārvietojoties ar divriteni, sāpīgi piezemēties var gan uz mazākās bedrītes, pārsitot krietni pārpumpētu riepu, gan strauji bremzējot. Līdzīgi arī ekonomikā – finanšu sistēmas un iedzīvotāju parādsaistību pārmērības (tautsaimniecības riteņos krietni virs ieteicamās normas sapūsts gaiss) iepriekšējā krīzē noveda pie ātrumā plīsušas riepas un nepatīkamas piezemēšanās – ekonomikas lejupslīdes, algu un nodarbinātības krituma, emigrācijas.

Savukārt Covid-19 pandēmija un tās ierobežojošie pasākumi raisa jautājumu, vai liela daļa ekonomikas var tā vienkārši strauji piebremzēt un vēlāk, saglabājot līdzsvaru, turpināt raiti braukt tālāk? Šajā rakstā stāstīšu par ekonomikas pedāļu minēju – uzņēmumu – finanšu veselību, mērot uzreiz pēc pirmās sabremzēšanās pavasarī [1].

Uzņēmumu finanšu rādītāji pēc samērā spējā pasliktinājuma šī gada pavasara mēnešos – 3. ceturksnī uzlabojušies vien nedaudz. Uzlabojumus galvenokārt noteica:

i) lielāks apgrozījums;

ii) labāka pelnītspēja;

iii) pašu kapitāla pieaugums (t.sk., 250 miljonu valsts ieguldījuma AirBaltic pamatkapitālā dēļ [2];

iv) nedaudz zemāki procentu maksājumi un tamlīdzīgas izmaksas (1. attēls).

Būtiski ir tas, ka situācija uzņēmumu vidū aizvien ir ļoti atšķirīga – daži finanšu jaudu ir kāpinājuši, bet dažu uzņēmumu turpmākais potenciāls pandēmijas ietekmē ir ļoti pasliktinājies. To labi ilustrē uzņēmumu galveno finanšu rādītāju atšķirības nozaru griezumā.

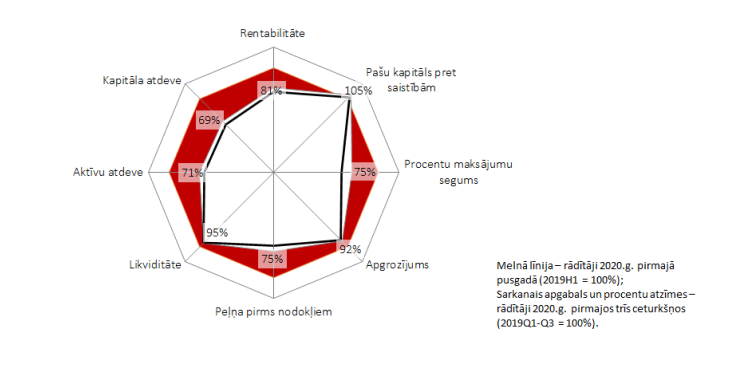

1. attēls. Uzņēmumu finanšu rādītāju pārmaiņas, %

Grafikā atspoguļoti galvenie finanšu rādītāji visiem uzņēmumiem kopā, izmantojot CSP uzņēmumu finanšu apsekojuma datus. Ja novērojums atrodas uz sarkanā apgabala vai tā iekšpusē, tad attiecīgais rādītājs ir pasliktinājies salīdzinot ar attiecīgo periodu pērn. Piemērs: apgrozījuma atzīme 92% nozīmē, ka šā gada pirmajos 9 mēnešos apgrozījums bijis par 8% zemāks nekā attiecīgajā periodā pērn.

(Ekonomiskā) rentabilitāte: peļņa pirms nodokļiem / apgrozījums.

Pašu kapitāls pret saistībām: kopējais pašu kapitāls / īstermiņa un ilgtermiņa kreditori.

Procentu maksājumu segums: (peļņa pirms nodokļiem + procentu maksājumi un tamlīdzīgas izmaksas)/ procentu maksājumi un tamlīdzīgas izmaksas.

Likviditāte: apgrozāmie līdzekļi / īstermiņa kreditori.

Aktīvu atdeve: peļņa pirms nodokļiem / kopējie aktīvi.

Kapitāla atdeve: peļņa pirms nodokļiem / kopējais kapitāls.

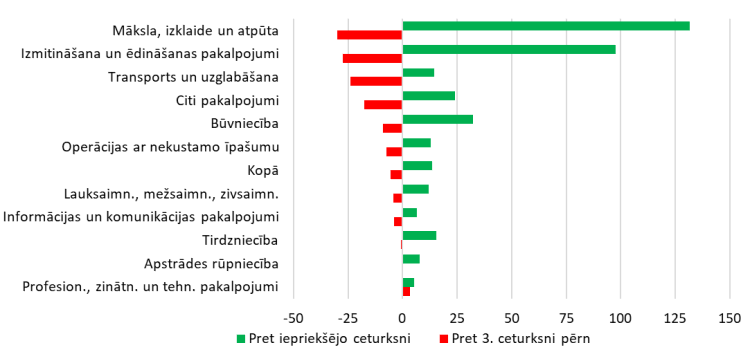

Līdz ar pandēmijas izplatības mazināšanos un mērenākiem to ierobežojošiem pasākumiem – uzņēmumu apgrozījums 3. ceturksnī pieauga visās lielākajās tautsaimniecības nozarēs.

Pozitīvi, ka šis atelpas brīdis iestājās laikā, kad aktivitāte sezonālu faktoru ietekmē aug pandēmijas visātrāk un vistiešāk skartajās nozarēs, piemēram, mākslas, izklaides un atpūtas, ēdināšanas un izmitināšanas nozarēs. Tomēr apgrozījums teju visās nozarēs, tai skaitā tajās, kur tas dubultojies sezonalitātes dēļ, 3. ceturksnī vēl aizvien bija zemāks nekā pirms gada.

2. attēls. Uzņēmumu apgrozījuma pārmaiņas šā gada 3.ceturksnī, %

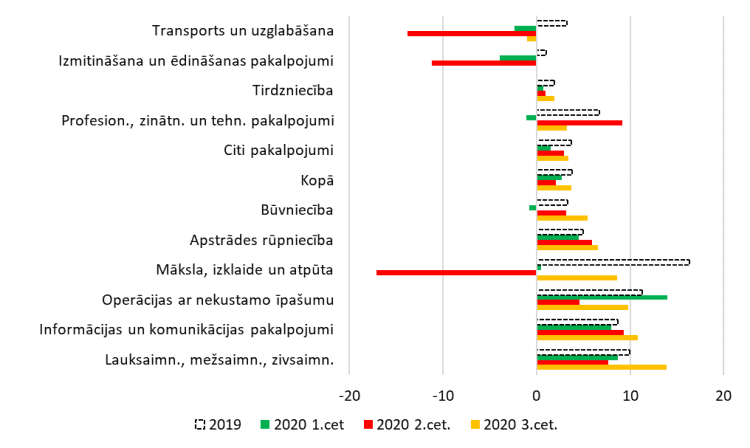

Jāatzīmē, ka atsevišķu nozaru uzņēmumi krīzes apstākļos spēja pielāgot to darbību un izmaksas, kāpinot ne vien apgrozījumu, bet arī pelnītspēju. Rentabilitāte šogad ir pakāpeniski augusi un 3. ceturksnī jau pārsniegusi pērnā gada līmeni apstrādes rūpniecībā (t.sk. gan pārtikas, gan arī citās apakšnozarēs), informācijas tehnoloģiju (IT) pakalpojumos, lauksaimniecības, mežsaimniecības un zivsaimniecības nozarēs, kā arī būvniecībā.

Taču atsevišķas nozares turpināja ciest zaudējumus – transporta un uzglabāšanas, kā arī izmitināšanas un ēdināšanas nozares cieta zaudējumus visus trīs pirmos šā gada ceturkšņus. Ilgstoši zaudējumi rezultējās arī zemākā uzņēmumu pašu kapitālā, tātad pasliktinot šo nozaru uzņēmumu finanšu noturību un turpmāko potenciālu (tai skaitā, piemēram, spēju uzņemties parādsaistības, investēt, augt un attīstīties).

3. attēls. Uzņēmumu komerciālā rentabilitāte pēc nodokļiem, %

*Peļņa pēc nodokļiem pret apgrozījumu attiecīgajā ceturksnī.

Viens no rādītājiem, kas kopumā labi raksturo uzņēmumu finansiālo noturību pret turpmākiem šokiem, ir pašu kapitāla un saistību (īstermiņa un ilgtermiņa kreditoru) attiecība. Jo tā augstāka, jo uzņēmumam ir relatīvi vairāk savu līdzekļu saistību nodrošināšanai, un to finansiālā noturība ir lielāka.

Uzņēmumu kopējais pašu kapitāls pieaudzis (kāpums bijis ne vien peļņas pieauguma, bet arī pašu uzņēmumu īpašnieku kapitāla ieguldījumu balstīts) straujāk par saistībām, taču tā nenotika katrā no tautsaimniecības nozarēm. Izmitināšanas un ēdināšanas uzņēmumiem pašu kapitāla un saistību attiecība pietuvojās nullei, norādot uz augstu finansiālo ievainojamību. Pašu kapitāla pieaugums transporta nozarē ir gaisa transporta apakšnozares balstīts un atspoguļo Eiropas Komisijas (EK) 14. jūlijā atbalstīto valsts ieguldījumu AirBaltic pamatkapitālā 250 miljonu eiro apmērā. Izņemot šo ieguldījumu, nozares pašu kapitāla un parāda attiecība nedaudz samazinājusies. Uzņēmumu kopējais pamatkapitāls ir pieaudzis, arī atskaitot AirBaltic ietekmi, un atspoguļo pakāpenisku uzlabojumu šogad tādās nozarēs kā IT, būvniecība, apstrādes rūpniecība.

4. attēls. Uzņēmumu pašu kapitāls pret saistībām, %

Avots: CSP.

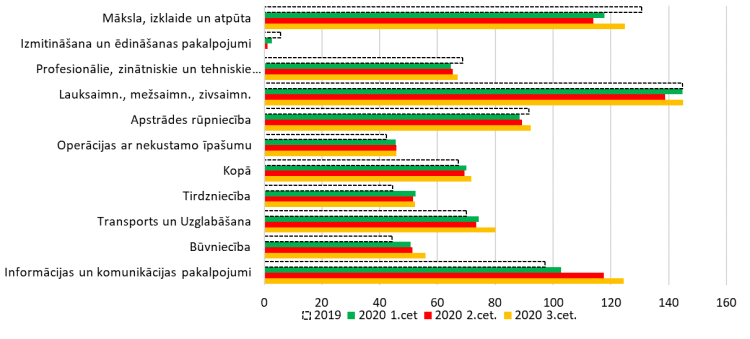

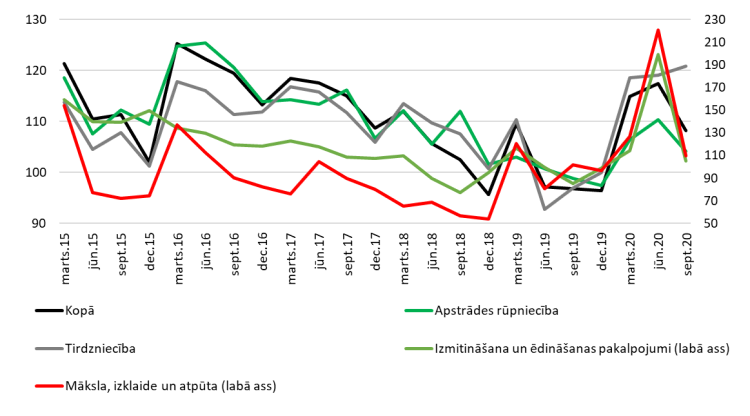

Katra atsevišķa uzņēmuma finanšu stāvokļa un perspektīvu pasliktināšanās var ietekmēt arī citus uzņēmumus – tā piegādātājus, sadarbības partnerus. Jāatzīmē, ka 3. ceturksnī uzņēmumi spēja norēķināties par kārtējām ražošanas/materiālu izmaksām pilnākā apmērā nekā otrajā ceturksnī, un to parādsaistības piegādātājiem nav turpinājušas būtiski pieaugt, mazinot sistēmiskus riskus. Pēc uzņēmumu savstarpējo parādsaistību aprites palēnināšanās (t.sk., parādu aprites laiks kļuva teju divreiz lēnāks izmitināšanas un ēdināšanas nozarē, kā arī mākslas, izklaides un atpūtas nozarē), tā ir atkal paātrinājusies. Parādsaistību aprite saglabājusies relatīvi lēna tirdzniecības nozarē.

5. attēls. Uzņēmumu savstarpējo kreditoru parāda aprites ilgums atsevišķās nozarēs

(2019=100)

*Kreditoru parāda aprite atspoguļo parādus piegādātājiem un darbuzņēmējiem un avansus (izņemot no mājsaimniecībām - rezidentiem) pret ražošanas un materiālu izmaksām attiecīgajā ceturksnī. Šis finanšu indikators norāda, cik ilgā laikā vidēji uzņēmums atmaksā parādus saviem kreditoriem – citiem uzņēmumiem.

Rezumējot, šķiet, ka tāpat kā braucot ar riteni, arī ekonomikai ir raksturīga zināma inerce.

Pēc straujas sabremzēšanās uzņēmumu aktivitāte vasaras mēnešos kopumā atguvās vien pakāpeniski – apgrozījums bijis zemāks nekā pirms gada teju visās nozarēs, savukārt kopējā finanšu situācija atsevišķās no nozarēm turpinājusi pasliktināties, mazinot cerības arī par strauju atgūšanos pēc saslimstības rādītāju atkārtotas samazināšanās.

Taču atsevišķu nozaru uzņēmumu finansiālā noturība noteiktā mērā ir uzlabojusies salīdzinot ar pērno gadu – pašu kapitāls audzis straujāk par saistībām, pieaugusi parāda apkalpošanas spēja un ekonomiskā rentabilitāte. Tas kāpina potenciālu augt spēji arī vidējā termiņā. Uzteicams šķiet, piemēram, apstrādes rūpniecības (ieskaitot arī pārtikas ražotāju pozitīvo ietekmi), kā arī IT uzņēmumu sniegums.

Pirms ieskrējiena gan diemžēl vēlreiz jāsabremzē. Pandēmijas izplatībai atkārtoti pieaugot un to ierobežojošajiem pasākumiem kļūstot striktākiem, spiediens uz uzņēmumu finansēm atkal palielinās. Turklāt daudzi no uzņēmumiem ir spiesti pandēmijas otro vilni uzsākt jau sliktā finanšu formā. Lai nepakristu un saglabātu līdzsvaru teju nulles ātrumā, turpmākam braucienam atkal ir vajadzīga stute – efektīvs un mērķēts valsts atbalsts. Iespējams, arī, ka līdz ar noteiktām paradumu maiņām arī pēc pandēmijas (piemēram, iedzīvotāju vēlmes vairāk iepirkties e-vidē, vēl ilgāku laiku neceļot vai vairāk strādāt attālināti), kādai daļai uzņēmumu šīs krīzes rezultātā vajadzēs pārskatīt savu biznesa modeli. Šeit arī svarīga valsts atbalsta loma, piemēram, palīdzot nodrošināt darbinieku pārkvalificēšanās iespējas.

Atsauces

[1] Izmantoti CSP nefinanšu sabiedrību finansiālo rādītāju apsekojuma dati (2020. gadā apsekoti 4926 komersanti). https://www.csb.gov.lv/lv/statistika/statistikas-temas/uznemumi/uznemejdarbibas-finanses/tabulas/metadati-nefinansu-komersantu-finansialie Pilnāka un precīzāka informācija par 2020. gadu būs pieejama nākamgad, kad CSP publicēs uzņēmumu finanšu gada datus, izmantojot Valsts ieņēmuma dienestam iesniegtos gada pārskatus.

[2] [2] https://www.lsm.lv/raksts/zinas/ekonomika/valstij-5-7-gadu-laika-bus-jaatgust-airbaltic-iegulditie-250-miljoni-eiro.a368225/

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa